大数据背景下的区域性金融风险预警系统研究

2021-07-23 02:56宋伟飞盛京银行

财会学习 2021年20期

宋伟飞 盛京银行

引言

区域性金融风险危害性较强[1-2],如果在区域性金融风险爆发的初期及时加以监控,避免风险的加大,尤其根据金融活动异常数据在其未爆发前及时地进行预警,那么一场金融危机便可以“销恶于未萌,弥祸于未形”。现阶段区域性金融风险的预警难度极大,其主要原因在于金融活动一直伴随着海量的数据信息。现阶段,网络飞速发展、公众舆论都可能引发一场小型的金融风险,这些巨量的信息、实时变化的不确定性因素都对金融风险的预警提出了极大的挑战。如果单纯地依靠普通的计算机程序进行数据统计,通过人力对金融活动进行监管预测,是低效与不现实的。

而大数据时代正好弥补了这一缺点,大数据的优势在于通过数据互联,可以更加高效快速地收集数据,不仅仅可以收集单一来源的数据,对于多方面来源、不同类型的数据依然可以进行整合,并通过模型算法等手段迅速进行归纳分类,从中发现规律快速分析,即时性的输出结论[3]。与此同时,大数据还兼具预测性,这使其具备了预测金融风险的基本条件。大数据时代的来临,将对整个金融活动带来巨大的变革,现阶段,大数据已经广泛应用于客户画像、金融自动交易、运营流程精细化管理等诸多方向,将大数据引入到金融业中已然是众望所归,但是由于其算法制约、数据质量等问题,对于风险的预警能力亟待提高。

一、设计原则

前文所述的现阶段区域性金融安全面临的挑战,对于大数据背景下的区域性金融预警系统提出了一定的设计原则。

覆盖范围广。数据收集作为大数据的核心要素,最先要做好的就是数据整合工作,考虑到引发区域性金融风险的因素众多,其预警系统必须尽量做到涵盖所在区域内的所有金融活动,包括债券的发行,客户的存款、借贷、消费,证券理财保险产品的发售,甚至是货币结算等金融活动不一而足[4]。预警系统的另外一个原则是监视监管,区域内的金融活动参与者,银行、证券公司、企业客户、自然人客户都应当纳入预警系统的监管体系中来,甚至监管机构本身也应当纳入该体系中来。其监管内容不仅仅包括金融往来,还应当涵盖舆论舆情、国家法规政策、大环境经济发展等。总之,就是尽量地扩展数据来源,全方位立体化的将金融活动及其活动对象纳入监管中来,其过程中产生的一系列数据都应当被大数据归纳整合,以便于进一步分析预测。

即时反馈预测。大数据与金融活动具有较高的匹配性,除了需处理的数据量巨大,来源广外,金融活动的另一特点便是变化极快,瞬息万变。因此,依托大数据支撑的区域性金融风险预警预测系统必然要发挥大数据的优势,即时有效的整合数据,分析其中的风险因素,及时判别风险,并分析出最佳的处理手段,将损失降至最低。

自我调整修复。随着时间的流逝,金融活动是不断迭代发展的,为了使预警系统越来越完善,该系统要不断地更新迭代。可以对其进行模块化设计,保证其能跟上时代的发展,确保系统稳定平稳运行。模块化设计的优点在于,对于一部分量化指标,例如居民的存取款、借贷行为,可单独作为一个模块,仅需日常维护即可。而对于社会舆论舆情、突发性不稳定因素等定性指标,亦可单独作为一个模块,有时甚至需要专人进行维护,将定性的指标进行筛选判别,杜绝假消息、假新闻等对系统的影响,保证系统的可靠稳定。

二、模型搭建

金融活动的参与者与影响者大多为人,人的思维情感较为复杂,在金融风险中属于不可控因素。一些影响金融体系的大事件往往都是由人引起的,面对利益、风险等因素,人往往有趋利避害的心态[5]。现阶段,随着网络的不断发展,人获取信息的渠道也更加的方便,一些利好利空消息经过网络层面的放大,极容易失控,造成不可估量的影响。

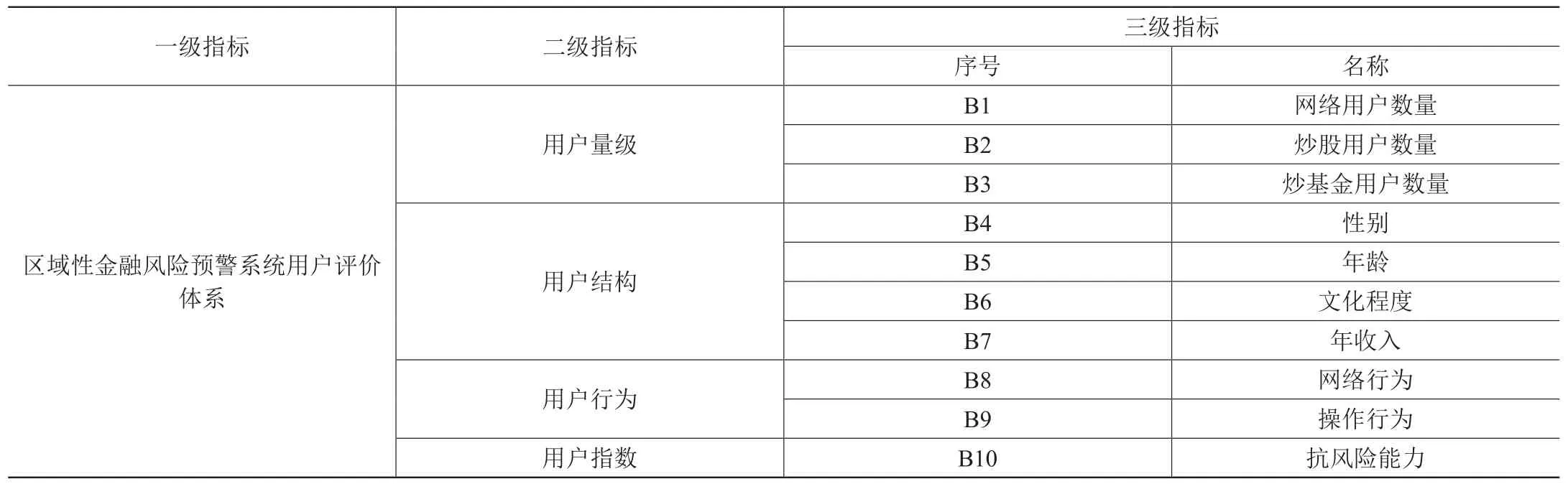

因此,区域性金融风险预警预测系统的关键在于对金融活动参与者的分析,以股票市场为例,参与用户的年龄结构、学历结构、家庭收入、消费水平及其偏好、获取信息的来源、交易偏好与交易量等。这些数据需要建立起一个完整的评价指标才能够使用,用户的数量、交易量可以作为一个定量指标进行统计,然而一些定性的指标如用户行为,这些行为数据可以通过微博微信公众号等社交平台、搜索引擎、新闻门户网站等途径获取,但是其数据来源错综复杂,需要建立起相应的评估评价体系。经过分析,初步建立起了区域性金融风险预警系统的用户评价体系指标,如表1所示。

表1 区域性金融风险预警系统用户评价体系指标

评价体系指标建立之后,需要对各项数据进行统计收集,可以考虑采用爬虫技术进行深度收集。对于用户数量、用户的年龄性别等基础信息的权重,完全可以由系统进行直接统计分析。而对于用户行为等难以定量分析的指标权重则可以通过专家进行评分的方式进行。

根据杨凯森[6]等学者给出的处理方法,通过对原始数据的处理,最终得到了区域性金融风险预警系统用户评价体系的权重数值,其中用户行为作为中介变量,其获得的权重最高,高达0.86,其上一层变量中涵盖了网络行为0.32,操作行为0.28,用户量级0.15,用户结构0.11,另外用户指数与用户行为成并列关系,其权重为0.14。

以此为基础,建立了大数据用户参与模型,如图1所示。该模型的目的是为了降低用户行为对整个区域性金融风险预警系统的影响,降低用户不理智行为、赌徒心态、抗风险承压能力的风险。该系统通过用户量级对体量的影响,用户结构对结构数据的影响,用户行为的影响,用户指数对指数评估的影响等指标进行数据分析,同时采用机器学习的手段完成了对成交量的预测、风险的预测以及对异常行为的监管。

图1 大数据用户参与模型

三、基于大数据的预警系统设计

大数据背景下的区域性金融风险预警系统架构应当从三个方面考虑:其应涵盖采集系统,用于数据的采集录入,还有数据库系统,用于数据的归纳分析,以及最关键的预警系统,用于风险的预测和监察(见图2)。

图2 大数据背景下的区域性金融风险预警系统架构图

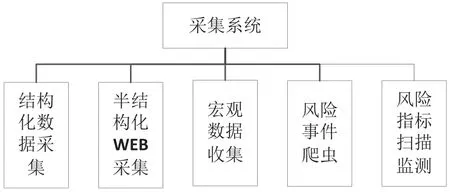

考虑到在信息采集时,除了传统的交易量、用户数量、用户的年龄性别等基础信息采集可以依赖计算机程序,例如结构化数据采集、半结构化WEB采集、宏观数据收集等。而一些难以定量采集的数据如前文所述的用户行为等数据,采集较为困难,因此需要采用数据挖掘的手段,辅助以人工干预对数据进行采集整理,数据挖掘的方向可以包括爬虫技术和扫描监控技术,例如风险事件爬虫、风险指标扫描监测等。采集系统的架构图如图3所示。

图3 采集系统架构图

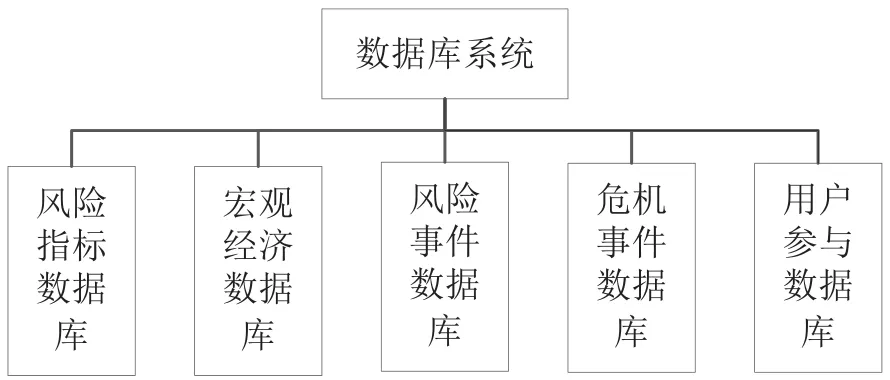

采集的数据数量庞大,来源广泛,无法以统一的标准进行衡量,因此需要进一步的归纳总结分析。数据库系统的作用便凸显出来,采用机器学习的手段,通过大量的数据对预警模型进行训练,提高区域性金融风险预警系统的预警性。其系统架构图如图4所示。

图4 数据库系统架构图

预警系统是整个区域性金融风险预警系统的外显输出部分,其涵盖内容应包括风险分析、预测分析与预警跟踪等。考虑到预测结果与实际结果之间可能存在一定的偏差,因此需要引入机器学习等技术手段,将预测的结果与实际结果不断地进行比对分析,通过大量的数据训练,使其结果不断优化,最终不断地提高其预测结果,提高其结果的科学性与准确性。考虑到金融活动突发性风险因素较多,在必要的情况下需要依靠人力进行介入,而且,金融活动的变化极快,不断地进行更新迭代,因此预警系统也应附带纠正算法,不断地迭代升级,对系统进行优化。预警系统架构图如图5所示。

图5 预警系统架构图

结语

引发区域性金融风险的因素较多,依靠传统的人力、计算机将巨量的、来源广泛的数据进行收集、整合、分析进而对风险进行预测并不现实,其即时性与预测性也无法保证。现阶段只有以大数据的手段为支撑才能够实现对区域性金融风险进行预警,设计一款大数据背景下的区域性金融风险预警系统势在必行。本文对预警系统的设计原则进行了分析,该预警系统要满足覆盖范围广、即时反馈预测和自我调整修复等三个设计原则。同时通过对区域性金融风险预警系统用户评价体系指标进行权重计算,明确了用户行为对区域性金融风险预警系统的影响最大,以此为基础设计了一款大数据背景下的区域性金融风险预警系统,为预防区域性金融风险提供了一定的借鉴与参考。

猜你喜欢

财会学习(2022年7期)2022-11-13

中国交通信息化(2022年7期)2022-10-27

银行家(2021年8期)2021-09-06

医学食疗与健康(2021年27期)2021-05-13

大社会(2020年3期)2020-07-14

环球时报(2019-12-30)2019-12-30

当代陕西(2019年15期)2019-09-02

都市生活(2019年2期)2019-07-01

中国信息技术教育(2016年23期)2017-01-03

现代农业科技(2016年20期)2016-12-20