湖南农业保险发展与农业经济增长关系的实证分析

2021-07-19 13:02蒋才芳陈丽莎谢熙颖

市场论坛 2021年5期

蒋才芳 陈丽莎 谢熙颖

农业是我国国民经济的基础,农业发展是国民经济的重要组成部分,湖南作为我国农业大省,其农业生产在我国经济发展中占据着举足轻重的位置,是非常重要的农业生产基地。同时,湖南属于山地、丘陵地区,自然条件复杂多样,易发生水灾、旱涝、冰冻等自然灾害,而农民的收入不稳定且普遍不高,抗风险能力较弱,亟需有效的风险分散机制来提高农业生产抵御自然风险的能力。农业保险作为传统的风险管理工具,可以有效的规避农业风险,提升农业生产风险管控能力,同时在恢复农业生产,弥补农户灾后损失方面具有不可替代的作用。农业保险是农村金融体系三大主体之一,对稳定农业生产发展有着重要的意义。那么,农业保险在农业生产中发挥风险防控功能的同时是否会对农业经济发展产生一定影响?本文将以湖南地区为例,运用湖南农业保险发展和农业经济增长相关统计数据,分析研究湖南省农业保险发展与农业经济增长之间的关系。

一、文献综述与理论机理

(一)文献综述

自20 世纪50 年代起,国外学者开始研究金融发展与经济增长之间的关系,且大部分学者都论证了两者之间存在较强的相关关系。King 和Levene(1993)通过研究77 个国家在1960—1989 年间的相关数据发现金融发展在一定程度上有利于经济增长。Stiglitz(2001)收集60 个国家相关数据实证研究了金融运行效率与经济增长水平之间的关系,结果显示前者对后者有着重要的影响作用。同时,也有部分学者持不同观点,他们认为金融发展可能与经济增长不具备相关性。在此基础上,国内学者也相继结合国内发展情况分析论证金融发展与经济增长之间的关系。Outreville(1990)基于55 个发展中国家的面板数据进行研究发现金融保险发展能正向促进经济增长。Ward 和Zurbregg(2000)研究了OECD 成员国的保险发展与经济增长相互之间的关系,结论显示在不同的国家保险发展与经济增长关系会有所不同,在OECD 成员国中,仍有部分国家保险发展与经济增长不具备格兰杰因果关系。

可以看出,国外学者更倾向于从宏观上研究金融发展与经济增长之间的关系,国内学者则基于本国的实际情况因地制宜地运用不同的计量经济模型和计量方法,对金融发展和经济增长之间关系的研究多集中在农村。周立和王子明(2002)分析研究1978—2000 年间国内不同地区金融发展与经济增长的作用关系,结果显示,不同地区金融发展的差距对本地区经济增长情况有一定的影响。禹跃军和王菁华(2011)运用1978—2010 的年度数据建立VAR模型来分析农村金融发展和经济增长的关系,他们发现农村金融的发展能促进农村经济增长,但我国农村金融的发展普遍滞后于农村经济的增长。任燕燕和徐晓艳(2008)在研究中发现中国保险发展与经济增长具有近似的因果关系,但经济增长对保险发展的影响更为明显。黄英君和陈晔婷(2012)运用1982—2010 年间中国保险发展和经济增长相关数据建立向量自回归模型进行分析,结论显示保险发展对经济增长的促进作用并不显著。可见由于计量模型和样本数据选取的差异性,国内外学者对于保险业发展与经济增长之间关系的研究结论存在较大争议,一部分学者认为保险业发展与经济增长间具有相关关系,也有学者认为两者之间不具有相关性甚至是负相关。

在此基础上,国内学者针对我国农村发展情况从不同视角进一步缩小范围,研究农业保险与农业经济之间的关系,并逐渐形成两种不同的观点。一种观点认为农业保险与农村经济增长不具备显著关系。李晨(2012)通过我国1985—2010 年农业保险保费收入和第一产业GDP 的时间序列数据分析农业保险发展与农村经济发展之间的关联关系,结果发现农业GDP 对农业保险发展具有正向作用,但农业保险的发展对农村经济的作用效果并不明显。

另外一部分学者则持农业保险能显著促进农村经济增长的观点。张蕾(2011)基于黑龙江省农业保险与农业经济相关数据建立农业经济增长模型,研究结果发现农业保险对农业经济的正向推动作用比较微弱且滞后。周才云(2012)基于1985—2010 年数据研究发现,从长期来看,农业保险对农业经济增长的推动作用更为明显,且农业经济并未对农业保险发展产生影响。周稳海和赵桂玲(2015)基于河北省11 个市在2007—2013 年间的面板数据分析了河北省农业保险对农业生产影响的力度和方向,结果表明农业风险水平愈高,农业保险对农业生产的促进作用就越明显。综上,目前理论界和学术界对于农业保险与农业经济增长之间的关系仍存在较大争议,同时,以上研究大多是以全国层面为研究视角,针对湖南省的研究较少。本文将在空间和范围上缩小研究范围,考虑区域经济发展程度和所面临的自然灾害风险的差异性,以湖南省为例,探索湖南地区农业保险发展与经济增长的关系。

(二)农业保险发展与农业经济增长理论机理

1.农业经济增长拉动农业保险增长

农业经济发展水平会影响农业保险的供求状况。农业经济发展水平提高,则意味着农户可支配收入及生活水平将会提高,农业保险的有效需求即农户投保能力会随之提高。当农业经济发展到一定程度时,农户具备满足农业保险保费要求的实际经济能力,同时,会产生进一步扩大生产规模的意愿,在这时农户就会考虑投保,为大规模农业生产提供有效的保障,以期降低受灾后的损失。

经济政策亦会对农业保险产生影响。一方面,农业生产具有生产周期长、回报率偏低、易受自然环境变化影响的弱质性特点,同时自然灾害往往存在不确定性和客观存在性。因此,农业保险经营具有高风险的特点,经营农业保险的企业普遍面临着高赔付率和低利润率的风险。同时,农户逆选择与道德风险的问题也普遍存在,即投保农户比保险企业更为了解自身农作物、牲畜所存在的风险,往往将生产风险较大的农作物、牲畜等作为保险标的,并可能存在故意损坏保险标的来诈赔、骗赔的不道德行为,因此,商业保险公司缺乏经营农业保险的动力。另一方面,农业保险的准公共物品性的特点,当发生较大自然灾害时,往往由政府补贴弥补农户的灾后损失,使得农户产生较强的依赖性。同时,由于保险企业的逐利性,保费普遍较高,而农户投保缺乏足够的经济支持,且仍有农户心存侥幸,所以农户参保意愿并不高。因此,需要政府采用经济政策来引导农业保险发展,凡是符合国家经济政策的,给予经营农业保险的企业一定的财政和税收政策优惠,承担农户部分保费,减轻保险公司经营压力,提高农户参保积极性,而不符合国家经济政策的则采取经济手段和必要的行政手段予以限制,从而引导农业保险经济活动,保障其正常运行。此外,经济体制改革通常是经济政策的具体体现,经济政策往往会通过经济体制改革对农业保险产生影响,经济体制改革通常使得农户进行农业生产的经济收入增加,即农户具备交纳保费的经济能力,则农业保险有效需求增加,从而推动农业保险的发展。

2.农业保险发展促进农业经济增长

农业保险的风险转移和补偿机制促进农业经济增长。农业保险的风险转移和补偿机制对农业经济增长具有明显的正外部性,农户可以利用购买农业保险来将农业生产中可能发生的风险转移给保险公司,保险公司则会以降低风险损失为目的协助农户对投保区域做好事前事后的防灾减灾措施,以提高农业生产抵御自然灾害的能力,并降低保险标的遭受风险产生的损失概率,从而提高农业生产率,促进农业经济的发展。同时,农业保险对自然灾害这一不确定性因素做出事先保险,能够降低农户对于农业风险的担忧,加强其对农业生产的乐观性,使厌恶风险的农户放心大胆的进行农业生产,即其更倾向于充分利用生产资料和闲置资源来扩大农业再生产规模,从而提高农业生产总产值,并且农业保险能够为投保农户提供灾后的经济补偿,减少农户的灾后损失,使农户具备一定的启动资金尽快恢复农业生产,进行正常的农业生产活动。

农业保险作为金融中介对经济增长产生促进作用。农业保险通过发挥其资金融通功能,可以提高储蓄向投资消费转化的规模和效率,进而提高储蓄资金的流动性,激发农业经济活力。具体来说,农业保险通过分散农业生产风险,加强农户对未来预期收入的乐观性,在一定程度上能减少农户为保障未来农业生产在灾后正常进行所需的预防性储蓄,从而提高农户当期可支配收入,刺激农户消费,进而拉动农业经济增长。

二、湖南省农业保险现状的统计分析

(一)农业保险与经济发展水平的比较分析

2007 年中央财政首次投入资金补贴湖南、四川等六个农业保险试点省份。由图1 和图2 可以看到,实施政策性农业保险后湖南省农业保险的发展实现了大跃迁,其保费收入从2006 年的0.18 亿元增加到2007 年的7.54 亿元。相关研究表明,保险业的发展要略高于经济发展的速度。2001-2015 年,湖南省财产保险的增长幅度高于湖南省GDP 增长幅度及湖南省第一产业增加值增长幅度。而实施政策性农业保险前,湖南省农业保险发展缓慢,其增长幅度低于湖南省第一产业增加值的平均增长幅度,甚至在2003 年及2005 年出现了负增长的现象。2007 年农业保险保费收入相比2001 年增长了77.16 倍,随后湖南省农业险以远高于湖南省第一产业增加值的发展幅度稳定发展。

图1 2001 年-2006 年保费及GDP 增长幅度比较

图2 2007 年-2015 年保费及GDP 增长幅度比较

(二)农业经济受自然灾害影响的统计分析

湖南省三面环山形成了向东北开口的马蹄形地势特点,其特有的地理环境影响了自然灾害的种类及特征,根据统计局相关资料显示湖南省的主要自然灾害是水灾和旱灾,地震、山体滑坡、泥石流、冰冻、生物等灾害也会发生。由图3 可以看出湖南省农作物总播种面积高于7000 千公顷,受灾面积与总播种面积的比值最低约为10%,最高达到59%,其平均值约为28%,播种地受到自然灾害的面积范围较大。成灾面积占比受灾面积的平均值超过50%,说明湖南省受自然灾害的损失程度较深。

图3 2001 年-2015 年受灾面积和成灾面积情况

自然灾害是阻碍农业发展的主要原因之一。由图4 可以看到湖南省自然灾害所造成的经济损失虽呈现下降的趋势,但在受到冰灾的2008 年损失率高达42%。随着生活水平的逐渐提高,农民对自然灾害的认识和防范水平也在提高,但自然灾害具有不可预测性及毁灭性,一旦出现严重的自然灾害,必定会给农业发展带来巨大的损失。

图4 2001 年-2015 年农业灾害损失情况

(三)农业灾害损失补偿的统计分析

自然灾害所造成的损失补偿方式主要有财政补偿、保险补偿和非政府组织补偿三种。由图5 可以看出2008 年-2015 年自然灾害损失总补偿率最高约为20%,最低未达到5%,平均值约为11%,即农民受到自然灾害自身需要承担绝大部分的损失。2008年之前,农业险赔款支出很少,自然灾害损失补偿主要以财政补偿和非政府组织补偿为主。随着政策性农业保险的发展,农业险保费收入增多,相应的赔款支出也增多,从图中可以清晰的看到,保险补偿在自然灾害损失总补偿中的占比越来越高,农业保险为农业分散风险的作用越来越重要。

图5 2008-2015 年农业灾害损失补偿情况

三、湖南农业保险发展与农业经济增长关系的实证研究

(一)数据来源

1984 年湖南省开始试办农业保险,以水稻保险为主,期间由于种种原因多次停办,长期处于亏损状态,2007 年湖南省作为国家农业保险试点省份,在国家政策扶持下得到了长足发展。鉴于湖南省农业保险发展的特殊性,本文以2007 年为节点,收集了2000—2016 年间湖南省农业保险的保费收入和农林牧渔总产值数据,以农业保险保费收入代表湖南省农业保险发展水平,农林牧渔总产值代表湖南省农业经济发展水平。本文数据来源于历年的《湖南统计年鉴》(具体数据见表1)。在进行实证分析之前对收集到的数据进行取对数处理,以消除其他变动因素对数据的影响,即用Lnincome 表示经过处理的保费收入,Lnnlmy 表示经过处理的农林牧渔总产值。根据前述理论机理分析,一方面农业经济增长拉动农业保险增长,另一方面农业保险发展促进农业经济增长,据此建立回归分析模型并运用stata14.0 对数据进行单位根检验、协整检验和格兰杰因果检验。

表1 湖南省相关指标数据表

(二)单位根检验

鉴于大部分时间序列数据通常是不平稳的,因此,本文采用ADF 方法对Lnincome 和Lnnlmy 进行单位根检验,以判断数据是否平稳。检验结果见表2。

表2 单位根检验

由表2 可知,Lnincome 和Lnnlmy 的p 值君大于0.05,因此这两个变量的原序列是非平稳的,即Lnincome 和Lnnlmy 含有单位根。而DLnincome 和DLnnlmy 的P 值是小于0.05 的,经过一阶差分后两变量变为平稳,因此,这两个变量是一阶单整变量。

(三)协整检验

由于Lnincome 和Lnnlmy 是一阶单整变量,因此,可以通过建立VAR 模型,利用Johansen 协整检验来判断两个变量之间是否具有协整关系。根据SIC 法则可以得知该VAR 模型最优滞后阶数为4阶,从而可知协整检验滞后阶数为3。通过stata14.0软件输出结果如表3 所示,Lnincome 和Lnnlmy 之间存在一个协整关系,即两个变量之间存在长期稳定的均衡关系。

表3 Johansen 协整检验迹统计量结果表

(四)格兰杰因果检验

利用格兰杰因果检验对农业保险保费收入(income)和农林牧渔总产值(nlmy)两个变量进行因果关系检验,由表4 可知,农业保险保费收入(income)和农林牧渔总产值(nlmy)为单向因果关系,农林牧渔总产值(nlmy)是农业保险保费收入(income)的格兰杰原因,即湖南省农业经济增长是农业保险发展的格兰杰原因,湖南省农业经济增长对农业保险的发展具有正向的推动作用,反之则不成立。

表4 格兰杰因果检验

(五)误差修正模型

通过以上分析发现,Lnincome 和Lnnlmy 之间具有长期协整关系。因此,可通过误差修正模型分析两变量之间的短期关系。

根据两变量的长期关系方程

可以得到

将ECM 滞后一期,建立误差修正模型(△表示一阶差分):

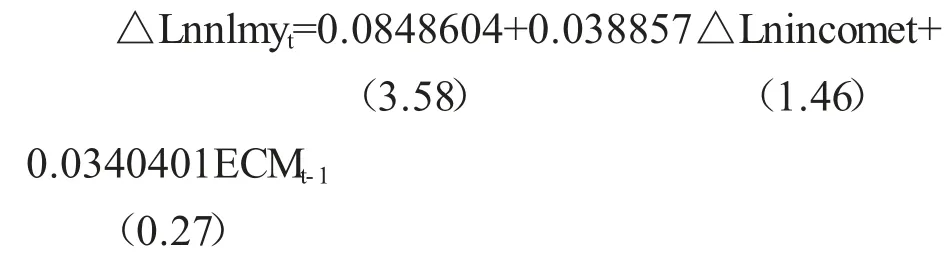

对模型进行阐述估计可得:

回归结果标明,农业保险保费收入的短期变动对农业总产值具有正向影响,但影响并不显著,即短期上农业保险保费收入对农业经济增长的促进作用并不大,滞后1 期的农业保险保费收入每变动1 个单位,农业总产值就会同方向变动0.038 个单位,这主要是由于农业生产周期性较长,短期内难以产生明显效果。

四、结论与建议

(一)研究结论

在理论分析方面,本文基于国内外相关文献梳理,对农业保险与农业经济增长进行理论分析,从农业保险供求状况及农业经济政策方面提出农业经济增长将会拉动农业保险增长;从农业保险的风险转移和补偿机制、农业保险金融中介作用认为农业保险的发展能促进农业经济增长。即农业保险发展与农业经济增长之间具有相互促进作用。

实证分析方面,本文基于湖南省2000-2016 年的保费收入和农林牧渔总产值相关统计数据,运用stata14.0 进行单位根检验、协整分析、格兰杰因果检验、误差修正模型等研究分析方法,对湖南省农业保险发展与农业经济增长之间的关系进行实证分析。通过协整检验和误差修正模型发现,湖南省农业保险保费收入与农业经济增长均具有稳定关系,湖南农业保险保费收入对农业经济增长具有正向的促进作用,但无论是长期还是短期,这种促进作用均不显著。

通过格兰杰因果检验发现,和以往相关研究不同,湖南省农业保险发展并非是农业经济增长的格兰杰原因,而湖南省农业经济增长是农业保险发展的格兰杰原因,即湖南农业经济发展对农业保险的发展具有一定的促进作用。这主要是由于农业保险对农业经济增长的促进作用并非那么单纯,其中会受到政府政策、其他金融中介、农户投保意识、农业发展地域差异性等因素的影响。湖南省作为我国农业大省,具有悠久的农业生产历史,然而,湖南自1984 年才开始试办农业保险,主要以水稻为保险标的,险种匮乏,且期间多次停办,农业保险发展缺乏强有力的政府政策支持,长期以来处于亏损状态。尽管2007 年湖南省作为国家农业保险试点省份,农业保险得到长足发展,但相比于省内农业经济发展,农业保险发展仍表现出先天不足,与湖南省农业经济发展状态并不匹配。一方面,经营农业保险的企业普遍面临着高赔付率和低利润率的风险,同时,还面临着农户逆选择和道德风险的问题,商业保险公司缺乏经营农业保险的动力;另一方面,由于农业保险保费较高而农户经济能力有限,且部分农户存在着侥幸心理,所以农户参保意愿不高。因此,湖南农业保险并未表现出对农业经济增长的促进作用。故而需要政府采用经济政策来引导农业保险发展,以发挥湖南省农业保险对农业经济增长的促进作用。

(二)对策建议

通过以上分析结论,理论上农业保险对农业经济增长具有正向的促进作用,而湖南省农业保险发展对农业经济增长的作用并不明显,主要原因在于湖南省农业保险发展还不充足,处于农业经济发展需求拉动的状态,因此,为促进湖南省农业保险发展,发挥农业保险对农业经济增长的供给推动作用,提出以下对策建议:

首先,加大对湖南省农业保险的政策支持力度,完善农业保险补贴制度。对保险企业来说,农业保险往往具有高赔付率和低利润率的保险业务;对农户来说,农业保险由于保费高而自身购买能力有限,对于购买农业保险的意愿并不强烈。无形之中阻碍了湖南省农业保险的发展壮大,因此,需要湖南省政府加大对农业保险的补贴力度,健全农业保险补贴政策,对农业保险的补贴方式及补贴比例等制定统一规范的制度和地方性法规。对经营农业保险的企业,可适当免征或减征营业税,给予补贴和政策优惠,激励保险企业开展农业保险业务。对农户则提供参保补贴,也可适当给予参保奖励。

其次,加大力度宣传农业保险相关政策及知识教育,以提高农户参保意识。由于农户属于受教育程度普遍较低的群体,难以明确理解保单中保险条例,存在着被保险销售人员误导而购买不合适的农业保险的风险。同时,对新事物的接受能力有限,往往会选择保守生产而不购买农业保险。特别是在湖南省大湘西地区,农业保险政策宣传难以到位。因此,需要政府和保险企业加强宣传力度,通过手机、电视、广播等新媒体及发放宣传资料等方式进行宣传,也可联合村干部开展农业保险政策宣讲,为农户讲解农业保险相关政策条例及条款,必要时可对部分农户进行访问,面对面与农户进行交流。此外,还应加强对从事农业保险相关工作的人员的培训,提高其销售技巧。

最后,重视农业保险产品创新,因地制宜地丰富农业保险险种。目前,湖南省已有水稻、棉花、油菜、能繁母猪等农业保险险种,但这些传统型农业保险往往会面临农户的道德风险和逆向选择等问题。因此,需要积极创新和改进现有农业保险产品以克服此类问题。近年来指数保险成为了农业保险产品创新的代表,例如价格指数保险、天气指数保险、产量指数保险等,以天气指数保险来说,天气指数通常将降雨量、风速、温度等气候条件的变化为基础,一旦天气指数达到可保的范围,这种情况下,无论农作物是否受到损失,农户都能够得到相应的赔偿。这种创新性农业保险,能够很好的避免农户的道德风险及逆向选择的问题,湖南省专业农业保险企业及涉足农业保险的保险企业可适当引进创新型农业保险险种,促进农业保险发展。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年3期)2022-11-16

今日农业(2022年2期)2022-11-16

今日农业(2022年13期)2022-09-15

今日农业(2021年14期)2021-11-25

今日农业(2021年8期)2021-07-28

湘潮(上半月)(2021年3期)2021-07-20

宝藏(2020年3期)2020-10-14

中等数学(2018年5期)2018-08-01

中国粮食经济(2018年11期)2018-01-23