A股市值TOP50变迁——消费、科技领衔

2021-07-17 10:43李健齐永超

证券市场红周刊 2021年27期

李健 齐永超

·编者按·

7月8日,招商银行迎来了近一年内第二大单日跌幅。作为银行板块的龙头,招商银行这种少见的下跌,令市场诧异。但从市场的方向来说,这种选择早在5年前就确定了。

对比2017年上半年沪深两市上市公司市值TOP50名单,今年上半年的名单已经“改头换面”:一方面是消费和科技龙头大批涌入和市值扩张;另一方面是金融和地产等龙头数量的減少乃至市值的萎缩。

总结起来就是,当年金融把持的A股TOP50,已经渐渐演进为消费和科技类领衔的新格局。比如,贵州茅台、山西汾酒、宁德时代、比亚迪、韦尔股份、中芯国际等龙头,都经历了市值爆炸式增长。

这就是市场的选择。

从当前TOP50公司来说,不排除一部分公司因为赶上了风口,“猪也能飞上天”。但总体上,还是需要有良好基本面或良好预期做支撑,否则“聪明钱”是不会投的。

接受《红周刊》采访的职业投资人表示,超高端白酒未来5年还会创新高,而且这些白酒是真实的“成长股”。科技龙头方面,则需要观察这些龙头在业绩方面的兑现过程。

总之,好的龙头公司,一定是能赚钱而且能获得市场认同和尊重的公司。

·数据篇·

市值TOP50“跷跷板”:大金融全面让位于消费和科技

数据显示,在A股最新的市值TOP50中,医药、消费、科技领域家数以及市值占比均在提升,而银行、地产等传统行业则显著下降。市值萎缩的银行、地产等,它们近年的整体业绩增速或呈现放缓或正在下降。而与之相对,市值不断增长的医药、消费、科技等领域,其业绩却不断迎来加速增长。

两代核心资产的“接力”

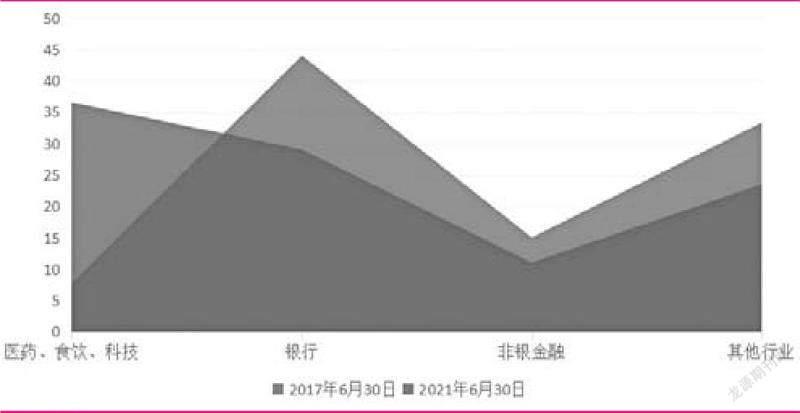

据Wind数据统计显示,近五年以来(2017年6月30日~2021年6月30日,下同),A股上市公司市值TOP50中,医药生物、食品饮料、电子等公司家数在增多。相对的,银行、非银金融(保险为主)、交通运输等行业的公司家数则在不断减少。

相较于2017年,2021年的市值TOP50公司中,银行家数缩减最多,达4家。与之相对,医药生物、食品饮料、电子、电气设备等代表医药、消费、科技等行业的公司数量在显著增多。其中,医药生物增多5家、食品饮料增多3家、电子与电气设备均增多2家(见图1)。

图1 近五年A股市值TOP50公司主要行业分布及变化

资料来源:Wind

市值方面,据《红周刊》记者统计显示,2017年同期,A股市值TOP50的公司全部市值为19.7万亿,其中,银行总市值为8.65万亿,占比为44%。此外,非银金融行业市值为8.65万亿,占比为15%。与之相对,医药、食品饮料、电子等领域公司市值占比极低。统计显示,医药、食品饮料、电子三个行业加总市值仅为1.52万亿,但当时A股TOP50总市值比例仅为7.7%。

随着我国经济转型、消费升级以及头部机构不断向新的核心资产聚焦等因素影响,A股市值TOP50中的医药、消费、科技领域公司市值在显著增大。

据Wind数据统计显示,截至2021年6月30日,A股市值TOP50的公司全部市值为30.60万亿,其中,银行股总市值为8.82万亿,占比降至29%;非银金融领域公司总市值为3.63万亿,占比为11%。与此同时,医药生物、食品饮料、电子与电气设备领域公司市值合计为11.18万亿,占比提升至36.55%(见图2)。

图2 银行、消费、医药、科技等公司市值占比(%)

资料来源:Wind

北京鼎萨投资董事长彭旭向《红周刊》记者表示,“本质上来讲,A股市场的投资,整体是偏成长的属性。对于市场关注的核心资产,我认为主要可以分为两大类,一类是过去的核心资产,一类是未来的核心资产。过去的核心资产,尤其一些偏传统领域的核心资产,已经慢慢的偏向价值化,而成长性在慢慢弱化,估值很难有效提升,而且业绩可能还会有一些波动,这一类的核心资产整体表现是较弱的。另外,一些具有‘未来属性的核心资产在持续领跑,尤其一些科技领域的核心资产。如果从未来的视角来看,核心资产两极分化的现象我认为会越来越明显。一些成长属性更强的科技领域头部公司市值会越来越大,而长期缺乏成长性的传统领域的相关公司,市值会不断缩小。”

事实上,如果从基本面因素来看,银行、房地产等偏传统行业的业绩增速近年来呈现放缓或下滑,而医药、消费、科技等领域的盈利增速则显著提升。

据Wind数据统计显示,以2016年~2020年的完整年报业绩统计来看,银行板块的归母净利增长率分别为1.85%、4.82%、5.57%、6.92%与0.68%,增幅缓慢,且多在个位数;房地产板块的业绩增速分别为40.06%、27.95%、10.65%、9.06%与-11.81%,整体呈现下降趋势。此外,交通运输同样出现业绩增速放缓甚至下降,同期,交通运输行业业绩增速分别为-10.27%、42.19%、-15.27%、3.05%与-93.28%。

与之相对,食品饮料、医药生物、电子、电气设备等消费、医药与科技领域,业绩增速则表现平稳,或呈现加速。据《红周刊》记者统计显示,2016年~2020年,食品饮料行业增速多在10%以上,整体呈现两位数的稳健增长;医药生物近五年业绩增速分别为16.12%、19.13%、-13.50%、-10.05%与30.27%,业绩增速由降转升最为明显;电子行业近五年业绩增速分别为47.84%、10.46%、-26.42%、24.11%与29.52%,电气设备行业近五年业绩增速为11.80%、23.27%、-48.55%、46.98%与56.80%,均在近两年呈现出加速增长态势。

猜你喜欢

中国品牌(2022年2期)2022-02-24

中国计算机报(2020年32期)2020-09-06

中国计算机报(2020年9期)2020-03-25

中国计算机报(2019年12期)2019-06-21

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年5期)2016-09-29

投资者报(2014年7期)2014-03-04

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26

股市动态分析(2014年1期)2014-01-13