风险投资网络、投资经验与绩效

2021-07-17 01:59:00奚玉芹杨智良金永红

审计与经济研究 2021年4期

奚玉芹,杨智良,金永红

(1.上海对外经贸大学 工商管理学院,上海 201620;2.华东理工大学 商学院,上海 200237;3.上海师范大学 商学院,上海 200234)

一、引言

从20世纪80年代中期开始中国风险投资业才在政府的推动下发展起来,与发达国家相比起步较晚。随着中国高科技以及高新技术企业的成长,尤其是2004年深圳中小企业板和2009年创业板的推出,中国风险投资业进入快速发展阶段,并在高科技产业发展中发挥着日益重要的作用。随着近年来行业专业化程度的逐步提升,企业跨行业合作的行为频繁发生,且某一单个风险投资公司不可能同时拥有各行各业的投资经验、良好广泛的社会网络、企业管理等能力,很难单独胜任风险投资行为,因此风险投资机构需要与其他公司进行合作,充分发挥各自的优势,优化被投资企业的管理,提升其经营绩效和创新能力,从而形成双赢的局面,这是风险投资机构发展的必然趋势。这些年来,风险投资机构在投资实践中与其他风险投资机构进行联合风险投资事件不断增加,呈现出显著的社会网络相应特征,形成了风险投资网络。风险投资网络关系由风险投资公司联合投资于一组风险投资项目所组成,风险投资网络的形成意味着共同投资一家企业的风险投资机构之间是具有相关联系的,在风险投资网络中,投资同一企业的风险投资公司以多种方式相互联系和共享资源,从而降低成本,分散风险,提高投资绩效。此外,能够影响风险投资机构投资绩效的因素有很多,如投资时间、成立时间等。风险投资机构的前期成功投资经验,有利于提升风险投资机构的投资绩效。因此,在探究风险投资网络位置对投资绩效的影响时,我们就必须要考虑风险投资机构投资经验的影响。目前大多数的研究都集中在风险投资网络对投资绩效的影响上,尚没有文献探讨风险投资机构的投资经验在风险投资网络对投资绩效的影响中的调节作用。本论文从风险投资网络特征的角度,基于风险投资机构投资经验的调节作用,探究风险投资网络节点的中心位置特征对风险投资机构投资绩效的作用机制。

本文的创新之处主要体现在研究问题上面。关于风险投资与投资绩效之间的关系,国内外已经有大量的理论和研究,但是主要集中在单个风险投资机构或联合风险投资的研究,少有与风险投资网络特征相结合研究。本文加入风险投资网络特征的因素来研究风险投资与投资绩效之间的关系,丰富了风险投资网络的相关研究;另外,很少有学者研究风险投资机构的投资经验对风险投资和投资绩效之间关系的影响,风险投资机构的投资经验在其中的调节作用研究更少,也没有考虑风险投资网络的网络特征。本文重点研究风险投资网络的中心位置特征对投资绩效的影响,同时研究风险投资机构的投资经验在其中所起到的调节作用,创新性地从风险投资机构投资经验调节作用的角度来探讨风险投资网络特征对投资绩效的影响。

二、文献综述

(一)风险投资网络特征对被投资企业影响的研究

风险投资机构对被投资公司的影响一直是中外学者们的研究重点,随着近几年社会网络概念的引入,学者们在关于风险投资机构对被投资公司影响的研究中,结合了风险投资网络的特征,在这些特征中,风险投资网络的位置、规模和密度等是研究的重点。Hochberg等的研究结果表明:处于风险投资网络中更中心或更重要位置的风险投资机构能获得更好的投资业绩,并影响其IPO退出几率;另外成功的投资经历也会使得该机构成为更受欢迎的联合风险投资合作伙伴,进一步改善其网络位置[1]。Abell和Nisar研究发现,风险投资机构的中介中心度和度数中心度与被投资企业的绩效正相关[2]。换言之,当风险投资机构在所处的社会网络中与其他公司联系程度越高,其所获得的投资收益也就越高。党兴华等的研究结果表明,风险投资机构在其所处网络中的联结质量、促成的网络联结数量和收到的网络联结数量都和其成功退出的概率显著正相关[3]。也就是说,风险投资机构的度数中心度、接近中心度、入度中心度和出度中心度越高,成功退出的可能性也就越高。

以上研究都是围绕着投资绩效进行的,当然也有少数文献研究风险投资网络特征与企业创新能力之间的关系。早在1994年,Wasserman和Faust就以风险投资网络相关位置为变量,创建了一个风险投资网络和创新能力的函数式[4]。戚湧和陈尚实证研究得出,风险投资机构的网络位置会对被投资公司的创新能力产生影响,当接近中心度越高时,被投资企业的创新能力就越强[5]。而接近中心度代表的是关系的质量,换言之,也就是风险投资机构在其所处的网络中权利和地位越高,其连通性也就越好,越容易获得信息和资源来帮助被投资企业提高创新能力。

(二)风险投资机构投资经验与投资绩效研究

风险投资机构都需要不断地合作与学习,积累经验,提高自身的创新能力,获取丰富的知识与资源,从而提高投资绩效。有些学者研究了风险投资机构投资绩效的影响因素。De和Dimov利用200家美国风险投资公司的联合投资和绩效的纵向数据进行分析发现,投资于拥有更多知识并与更多熟悉的外部合作伙伴进行投资的公司可以提高投资绩效[6]。冯冰等研究发现,当风险投资机构在本区域投资时,总投资轮次越多投资绩效越差,而当风险投资机构投资于外区域公司时,总投资轮次越多投资绩效越好[7]。李远勤和吴哲人的研究结果表明,风险投资能够拓宽被投资企业的专利技术范围,风险投资机构的行业经验尽管没有对专利发挥重点作用,但也是影响被投资企业专利技术范围的一个重要因素[8]。

更多文献探讨了风险投资机构投资经验对投资绩效的影响。大多数学者肯定了风险投资机构投资经验对投资绩效的积极作用。Gulati研究发现,风险投资机构在被投资企业董事会的无表决观察员席位,能帮助其从其他风险投资网络成员的经验中受益,并获得更多的知识和机会[9]。Hsu认为随着风险投资机构在特定行业领域获得更多的投资经验,风险投资机构更有可能获得其投资组合中的初创企业所需的专业知识,从而促进被投资企业的成长和绩效[10]。Sorensen检验了风险投资机构的经验对被投企业上市的影响,结果显示风险投资机构的经验越丰富,被投企业成功上市的概率越高[11]。陈思等从扩大研发团队和提供行业经验这两个角度研究了风险投资机构对被投资企业的创新能力的影响机制,发现风险投资通过经验学习对被投资企业的创新能力产生了积极正面的影响[12]。Kanniainen和Keuschnigg认为风险投资公司越有经验,增值能力就越强,就越有可能参与被投资企业的创新发展,从而对被投资企业的经营绩效和自身投资绩效产生一定的影响[13]。马蓝等认为,合作经验对被投资企业的创新绩效以及组织双元学习能力都有着显著的正面影响[14]。Ucbasaran等发现,过度依赖自身的经验会导致风险投资机构在风险投资网络中所获取的信息和资源产生怀疑,从而可能会对风险投资机构的投资绩效产生一定的负面影响[15]。Kothar和George发现经验学习是一把“双刃剑”,这是因为企业对于行业经验的学习与新企业成长呈现边际收益递减的规律,能够为企业家积累成长期管理经营企业所需的知识和技能[16]。然而,由于其固有的缺陷,如果企业过度依赖经验学习也可能对企业发展产生负面影响,从而也会影响企业绩效。

还有部分学者从风险投资机构投资经验的分类进行了探讨。Kaplan和Schoar认为,同一风险投资公司管理的一系列基金的回报是持久的,持续性可能来自投资技巧和经验[17],从而得出四个经验衡量指标:风险投资公司的年龄、公司参与的轮次数、累计投资总额以及它支持的投资组合公司的数量。Yang等认为,经验具有多个维度,可能影响风险投资机构和被投资公司的能力发展,包括经验强度、经验多样性和外来经验[18]。在经验学习的过程中,经验强度是指重复实例的数量。风险投资机构依靠先前的经验来评估成功和失败,并制定标准。经验多样性定义为通过解决相关的各种问题来积累经验的程度。经验多样性非常重要,因为风险投资很复杂,需要母公司和目标公司具有广泛的专业知识。多种经验有助于风险投资机构对目标公司当前的质量和增长潜力进行仔细推断,从而改善自身选择和估值的能力。外来经验,即从其他人那里获得的经验,对风险投资能力的发展也至关重要。Zhang和Yu利用2002年至2012年在美国或中国股票市场上市的风险投资支持的中国公司的数据,他们发现美国风险投资公司在这两个市场的经验都增加了在美国上市的机会。然而,中国风险投资公司在美国的经历虽然起着同样的作用,但在中国则不然[19]。也有少数学者从风险投资网络角度探讨了风险投资机构投资经验对投资绩效的影响。党兴华等研究表明,风险投资机构的投资经验对风险投资网络中心性具有显着的积极影响,具有丰富投资经验的风险投资机构更有可能成为网络中心较高的风险投资机构,并且具有高网络中心性的风险投资机构更有可能参与联合投资[3]。王曦等则从地区、行业以及投资阶段三个方面来探究专业化程度对投资绩效的调节作用,发现专业化程度的提高会减弱风险投资网络位置对于投资绩效的正面影响[20]。

(三)文献评述

综上所述,近年来国内外学者在风险投资网络对投资绩效影响以及风险投资经验对投资绩效影响领域都已经取得了较为丰富的研究成果。关于风险投资网络与投资绩效的影响,大部分研究认为风险投资机构在风险投资网络中的位置越中心即网络中心性越高对风险投资机构的投资绩效越有显著的正面影响。关于风险投资机构的投资经验与投资绩效的研究,国内外学者大多数都是从经验学习的角度来研究投资经验对于投资机构投资绩效的影响。虽然国内外学者在风险投资网络对投资绩效的直接影响进行了较为充分的探讨,但对于这种影响的作用机制却很少涉及。由于网络具有经验学习的功能,而风险投资机构的经验学习又对投资绩效具有直接影响。因此,一个自然的问题就是,风险投资机构的经验学习能力是否会在风险投资网络影响投资绩效的途径中产生调节作用?本文在现有研究的基础上,运用中国风险投资市场数据来探究这一问题。

三、研究假设

(一)风险投资网络与投资绩效

社会网络能够促进信息和资源的共享,并能整合知识。风险投资机构在风险投资网络中越处于中心位置,其接触到的资源越多,能够从网络中获取的有效信息和知识也越丰富,同时,风险投资机构能够接触到的投资机会也会越多,投资项目的经验也越丰富。风险投资机构通过在网络中获取有用的信息和资源,利用自身在网络中的位置可以得到质量好的投资项目,从而提高自身的投资绩效。

风险投资机构在网络中节点位置特征的数值及其演化,是节点在网络中的地位、权力、影响及其变化的标度。风险投资机构的网络位置特征主要包括关系稳定性和五种中心度:度数中心度、入度中心度、出度中心度、接近中心度和中介中心度[1]。其中最重要的两个特征是度数中心度和中介中心度,因此我们选择度数中心度和中介中心度来表示网络中心性。基于此,我们提出假设H1a、H1b。

H1a:风险投资网络度数中心度对投资绩效有正向影响;

H1b:风险投资网络中介中心度对投资绩效有正向影响。

(二)投资经验的调节作用

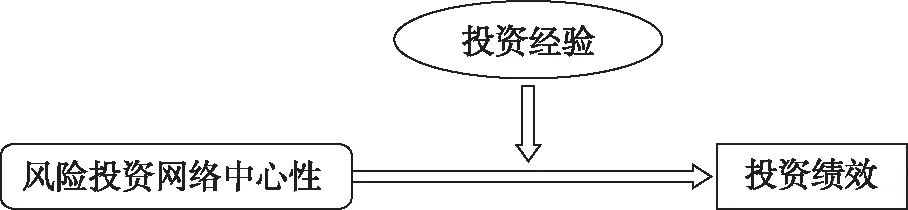

已有研究表明风险投资网络与风险投资机构的投资绩效有关,但是,风险投资机构的投资经验在风险投资网络与投资绩效两者的关系中是否起到调节作用还并没有学者研究。风险投资网络位置特征和风险投资机构的投资经验都对投资绩效有一定的影响,那么在风险投资网络对投资绩效的影响中,投资经验是否存在着调节作用关系,需要我们去验证和研究。因此,我们将投资经验作为调节变量加入风险投资网络与投资绩效两者的关系中,图1表示,风险投资机构的投资经验在风险投资网络对投资机构的投资绩效的影响中起到一定的调节作用,即如果风险投资机构具有较高的投资经验,则会加剧它所具有的风险投资网络中心度对自身投资绩效的影响。因此,我们提出假设H2。

图1 风险投资网络、投资经验与投资绩效关系结构图

H2:在风险投资网络和投资绩效的关系中,风险投资机构的投资经验产生了显著的调节作用。

经验学习指的是风险投资机构将自身的或他人的经验转化为投资所需的知识的过程,风险投资网络是风险投资机构所处的社会网络,风险投资网络能给风险投资机构带来源源不断的资源、信息和知识。从某种角度来说,风险投资所处的网络位置越中心,其所获得的信息和资源也就越丰富,但是其中也包含了很多不好、虚假的信息,从而负面影响投资绩效。而如果风险投资机构自己获得的经验足够丰富且可靠的话,风险投资机构可能就会产生经验依赖、更倾向于相信自身的经验,从风险投资网络中获取的信息和资源也就没有那么重要。而自身投资经验较少的风险投资机构由于经验不足,不能依靠经验来对投资项目做出判断,这时风险投资机构在风险投资网络中获取的信息和资源就更成为对投资进行判断的一种依靠。因此风险投资机构的投资经验可能在风险投资网络对投资绩效的影响中起到了干扰性的调节作用。基于以上分析,我们提出假设H3a、H3b。

H3a:高投资经验弱化了度数中心度对投资绩效的正面影响。

H3b:高投资经验弱化了中介中心度对投资绩效的正面影响。

四、研究设计

(一)研究模型

根据以上所提出的假设,本文采用多元线性回归模型来进行检验。对假设的检验共分为三个主要层次。

第一层次的模型探究在风险投资网络中心性与投资绩效之间是否存在影响关系。这一部分的因变量为“投资绩效”,自变量为“风险投资网络中心性”,分别为度数中心度和中介中心度,对H1a、H1b两种假设情况进行数据验证。基于此,本文构建以下两个回归模型:

IP=α+β1DC+β2IS+β3IR+β4IA+β5IM+β6IE+β7CV+ε

(1)

IP=α+β1BC+β2IS+β3IR+β4IA+β5IM+β6IE+β7CV+ε

(2)

上面两个式子中IP表示投资绩效(Investment Performance),IS表示投资阶段(Investment Stage),IR表示投资轮次(Investment Round),IA表示投资地区(Investment Area),IM表示投资金额(Investment Money),IE表示投资股权(Investment Equity),CV表示企业估值(Corporate Valuation),DC表示度数中心度(Degree Centrality),BC表示中介中心度(Betweenness Centrality)。

基于此,本文分别引入度数中心度、中介中心度与经验强度的交互项构建以下两个回归模型,从而对假设H2进行实证验证:

IP=α+β1DC+β2EI+β3DC×EI+β4IS+β5IR+β6IA+β7IM+β8IE+β9CV+ε

(3)

IP=α+β1BC+β2EI+β3BC×EI+β4IS+β5IR+β6IA+β7IM+β8IE+β9CV+ε

(4)

上面两个式子中,IP表示投资绩效(Investment Performance),EI表示经验强度(Experience Intensity),IS表示投资阶段(Investment Stage),IR表示投资轮次(Investment Round),IA表示投资地区(Investment Area),IM表示投资金额(Investment Money),IE表示投资股权(Investment Equity),CV表示企业估值(Corporate Valuation),DC表示度数中心度(Degree Centrality),BC表示中介中心度(Betweenness Centrality),DC×EI表示度数中心度与经验强度的交互项,BC×EI表示中介中心度与经验强度的交互项。

第三个层次是对调节变量的调节作用进行数据验证。如果第二层次中调节效应等到了有效的验证,投资经验的调节作用显著,那么我们就可以进行下一步的研究,研究投资经验在风险投资网络中心性和投资绩效的调节效应是如何作用的。根据第二层次所得出的数据结果,我们可以做出投资经验在风险投资机构网络中心性对投资绩效的影响中的调节效应高低分析,判断调节效应是如何作用的,从而对假设H3a、假设H3b作出检验。

(二)数据选择

本文研究的样本数据来源于清科私募通数据库。对于风险投资网络,我们把有投资记录的风险投资机构作为网络节点,如果两家风险投资机构之间有联合投资行为,即在两者之间建立网络联结,以此构建本文的基本风险投资网络。本文将在选定的时间窗内有投资行为的所有风险投资机构作为风险投资网络的网络节点。如果两家风险投资机构(节点)在选定的时间窗内发生至少一次联合投资事件,则在该两家风险投资机构之间建立一条网络联结(连线)。在选定的时间窗中,与一家风险投资机构发生联合投资的其他风险投资机构的数量(即连接到该风险投资机构的连线的数量)就是该风险投资机构的度数(Degree)。

对于风险投资网络的构建,时间窗选择是需要首先考虑的重要因素。风险投资网络研究方面的经典文献Hochberg等选取了5年的时间窗,即第1年到第5年的数据构成第一个网络,第2年到第6年的数据构成第二个网络,如此类推。鉴于中国的风险投资行业比美国发展较晚,5年时间窗可能会太长,所以我们选取3年时间窗来构建网络[1]。我们以1988年为样本数据收集的起点,因为1988年前中国的风险投资事件很少,到1998年之后才开始有一个爆发性的增长。我们还需要留出时间段来研究投资绩效。国外学者的研究是采用4年的时间来观察投资绩效,但是在国内有些不同,有学者提出中国风险投资的平均投资期为2.5年,综合考虑我们设置投资期为3年。所以本文把2012—2014年的风险投资数据作为研究样本,建立风险投资网络,以1988年为起点测度风险投资机构的经验,并留有2015—2017三年时间观察风险投资机构的投资绩效。

(三)变量测度

1.自变量

风险投资机构在网络中的中心性一般由风险投资网络节点位置特征来测度。已有风险投资网络文献中关于网络节点位置特征方面的研究,主要探讨关系数目的影响,而关系数目用网络中心度来衡量。风险投资机构在网络中越是处于中心位置,其在风险投资网络中的影响力就会越大。节点中心度可以具体划分为度数中心度、入度中心度、出度中心度、接近中心度和中介中心度五种,前三者属于直接关系,后两者属于间接关系。本文采用其中相对重要的度数中心度和中介中心度来衡量风险投资机构的网络中心性。

度数中心度(Degree Centrality)指的是某一个风险投资机构在风险投资网络中所拥有的关系数目。网络联结数量较多的行动者和较少的行动者相比更有影响力,因为其参与交换信息和资源的机会更多。令Pij=1,表示风险投资机构i和j之间至少存在一轮联合投资关系,Pij=0则表示两个风险投资机构之间没有联合投资关系。那么风险投资机构i的度数中心度就等于∑jPij。

中介中心度(Betweeness Centrality)度量的是这样一些节点的重要性,在风险投资网络环境中,中介中心度表示,一家风险投资机构将其他缺少直接联系但拥有互补技能或者投资机会的风险投资机构联系起来的程度。令bjk为通过i连接j和k的路径与连接j和k的所有路径的比率,则节点i的中介中心度定义为:∑bjk,∀i≠j≠k。

由于以上两种中心度都是网络规模的函数,而我们构建的风险投资网络规模又会随着风险投资机构的进入或退出而变化,因此为了保证可比性,我们参照Hochberg等的做法,将以上两种中心性指标进行标准化处理,即都除以所在网络的最大可能度数[1]。对于自变量的测量,我们运用UCINET软件计算。首先本文将2012—2014年的数据从2模转为1模,然后导入UCINET软件,得出风险投资网络度数中心度和中介中心度的数据以及风险投资机构网络示意图。

2.调节变量

如果变量Y与变量X的关系是变量Z的函数,那么可以把变量Z称为影响X、Y之间关系的调节变量,换句话来说就是Y与X之间的关系会受到第三个变量Z的影响。风险投资机构的前期投资经验对投资绩效也有一定的影响,因此本文将投资经验作为调节变量来研究风险投资网络位置特征对投资绩效影响的调节作用。

投资经验通过三个方面来影响风险投资机构的投资绩效,分别是经验强度、经验多样性和外来经验[18]。前面两者是风险投资机构自身积累的直接经验,而后者是从其他的风险投资机构那里获得的间接经验。经验强度和经验多样性可以帮助风险投资机构基于自身的经验转化为所需要的知识来提高能力,而外来经验则依靠的是别人的经验。在这三个方面中经验强度最能代表投资经验的强度,因此选择经验强度来代表投资经验这个调节变量。

经验强度是指投资的次数,代表经验的深度。在风险投资网络中代表的是风险投资机构在一定时点之前进行投资的次数。风险投资机构从他们之前的经验中学习,以前投资的数量越多,代表经验强度越大、经验学习的程度越强。因为经验的叠加性,本文以1988年为起点测量风险投资机构的投资经验。

3.因变量

本文的因变量是风险投资机构的投资绩效。在正常情况下,我们应该使用比较常用的内部收益率(IRR)和回报倍数这两个收益类指标直接对机构的投资绩效进行测量。但是,对于风险投资机构,这些数据的获取非常困难,虽然清科数据库已经开始有内部收益率和回报倍数的数据,但由于数据缺失很严重,因此我们也很难得到较可靠的大样本数据。我们借鉴国内外大多数研究,应用计算退出方式数据的方法来间接度量风险投资机构的投资绩效。退出是风险投资机构获取收益的必经途径,但是风险投资机构退出的方式也是多种多样的,所以也相应有着不同的投资收益。国内外大量的风险投资实践和理论研究都证实,风险投资机构收益最高的两种退出方式分别是首次公开发行(IPO)和并购(M&A)。而且本文是通过设定一个风险投资的时间窗来研究风险投资网络对投资绩效的影响,因而采用IPO或M&A的退出比例来测度投资绩效。具体的做法是,统计某一家风险投资机构在2014年至2017年期间IPO或M&A成功退出的次数,以及在2012年至2014年这三年期间的总投资次数,再用退出次数除以总投资次数,这样就可以得到风险投资机构采用IPO或M&A的退出比例。

4.控制变量

为了控制其他因素对投资绩效的影响,本文基于以前文献,引入以下六个控制变量。

(1)投资地区:因为中国各地区的风险投资发展不均衡,北京、上海、广州、深圳这四个一线城市的风险投资发展明显领先于其他地区,而风险投资行业发展对风险投资绩效有显著影响,因此我们以投资地区为控制变量,对于四个一线城市的风险投资取值为1,其他地区均为0。(2)投资轮次:投资轮次与投资经验关系比较紧密,因此定义为首轮投资为1,其他轮次均为0。(3)投资阶段:越是早期阶段的投资,其风险越大期望收益也越高,投资绩效也会越好,因而定义为种子期和创业期均为1,扩张期和成熟期均为0。(4)投资金额:投资金额是投资规模的主要度量指标,对投资绩效有直接的影响,定义为每次投资所投入的总金额,以万元RMB为单位。(5)投资股权比例:风险投资机构的投资股权占被投资企业股份的比例,是衡量风险投资够对被投资企业控制权的主要指标,对被投资企业投资绩效的影响较大,因而设为控制变量,定义为风险投资机构每次投资的股权占被投资企业总股份的比例。(6)企业估值:企业估值是对企业未来发展潜力的一个度量,因而也是风险投资机构投资绩效的一个影响因素,定义为被投资企业当年的市场价值。

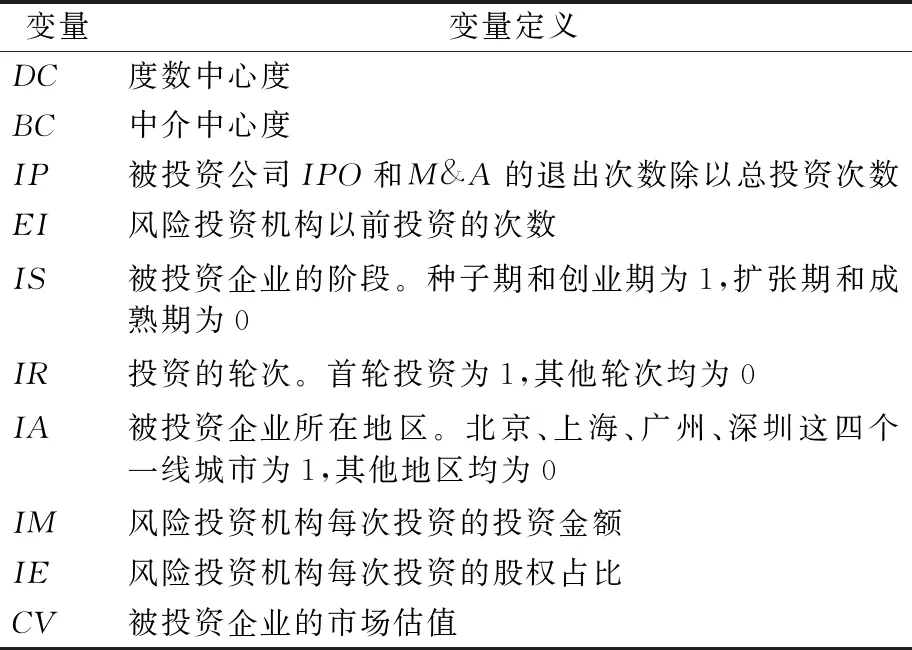

本文所用到的变量定义见表1。

表1 变量定义

五、实证分析

(一)描述性统计

在进行实证分析之前,本文对本研究样本数据进行了描述性分析和相关性分析,利用SPSS19.0软件对模型中的各个变量进行描述性统计和相关性分析,旨在对各变量之间是否存在相互影响进行初步判断。结果如表2与表3所示。

从表2的结果来看,经验强度、投资金额和企业估值波动性较大。这三个变量的标准偏差分别为129.966、516.803、2520.311。经验强度之所以波动性较大,可能是因为中国的风险投资行业较为集中,大部分的投资项目都集中在大型风险投资机构,所以风险投资机构之间的差距比较大,投资经验的差别也就比较大。并且大型风险投资机构更倾向于投资于大型投资项目,因此投资金额也会偏大,而小型投资机构则资金不足,投资金额也小,投资金额的差别也很明显。小型风险投资机构所投资的企业大小与大型风险投资机构有很大的差距,因此企业估值的波动性也很大。

表2 变量一般描述性统计

根据表3的变量相关性分析结果可见,风险投资机构经验强度、度数中心度、中介中心度和风险投资机构投资绩效的相关性较为显著;投资轮次、投资金额、投资股权、度数中心度、中介中心度和经验强度的相关性较为显著;投资轮次、投资地区、投资股权、企业估值、中介中心度和投资阶段的相关性较为显著;投资股权、度数中心度、中介中心度和投资轮次的相关性较为显著;投资金额、企业估值和投资地区的相关性较为显著;投资股权、企业估值、度数中心度和投资金额的相关性较为显著;企业估值、度数中心度、中介中心度与投资股权的相关性较为显著;中介中心度与度数中心度的相关性较为显著。

表3 变量相关性分析表

由此,本文可以初步判断风险投资网络中心性、风险投资机构投资绩效和投资经验这三者之间具有较高的相关性,我们在后面通过多元线性回归来具体研究这三者之间的作用关系。

(二)假设检验

根据前面所提出的假设,本文的假设检验也分为两个层次:第一个层次是对风险投资网络中心性与投资绩效的关系检验,主要是检验风险投资网络度数中心度和中介中心度是否对投资绩效有正向影响;第二个层次是对风险投资机构的投资经验是否在风险投资网络中心性对投资绩效的影响中起到了显著的调节作用。经过这两个层次的假设检验,我们可以得出本论文所要研究问题的结论。

1.风险投资网络中心性与投资绩效的关系检验

这部分的检验共计2个数据模型,分别为模型1和模型2。模型1以投资绩效为因变量,度数中心度为自变量;模型2以投资绩效为因变量,中介中心度为自变量。这部分验证关于风险投资网络中心性与投资绩效之间关系的假设,检验结果如表4所示。

表4 数据分析结果表a

由表4可知,模型1所得到的F统计值为21.781,显著性水平为0.000,小于0.01,说明模型1的整体解释变异量达到了显著性水平。由此得到风险投资网络度数中心度确实能够影响风险投资机构的投资绩效。数据分析结果说明:风险投资网络度数中心度的情况对投资绩效的回归系数是2.538,其P值为0.000,在小于0.01的范围,影响显著。这说明风险投资网络度数中心度会影响风险投资机构的投资绩效,度数中心度与风险投资机构投资绩效之间存在显著的正相关关系。也就是说,风险投资机构和更多的其他机构联合投资,在风险投资网络中占据较为中心的位置,则可以获得更多的信息和资源,并为被投资企业提供更多的价值增值,从而可以更显著地提高被投资企业的投资绩效。因此,假设H1a得到了验证。

模型2所得到的F统计值为8.486,显著性水平为0.000,小于0.01,说明模型2的整体解释变异量达到了显著性水平,由此得到风险投资网络中介中心度确实能够影响风险投资机构的投资绩效这一结论。风险投资网络中介中心度的情况对风险投资机构投资绩效的回归系数是0.595,其P值为0.001,在小于0.01的范围,影响显著,这说明风险投资网络中介中心度会影响风险投资机构的投资绩效,即表明中介中心度与风险投资机构投资绩效间存在显著的正相关关系。实证结果表明,一家风险投资机构成为网络中其他风险投资机构之间联系桥梁的概率越大,则该风险投资机构在网络中的重要性越大,其获取信息和资源的机会也越多,因而其投资绩效也会越好。因此,本研究中假设H1b得到验证支持。

由以上数据结果表明,假设H1a、H1b都得到了有效验证。因此我们可以认为风险投资机构网络中心性对风险投资机构投资绩效有正向影响。风险投资机构在风险投资网络中的位置越中心,风险投资机构的投资绩效越好,反之亦然。

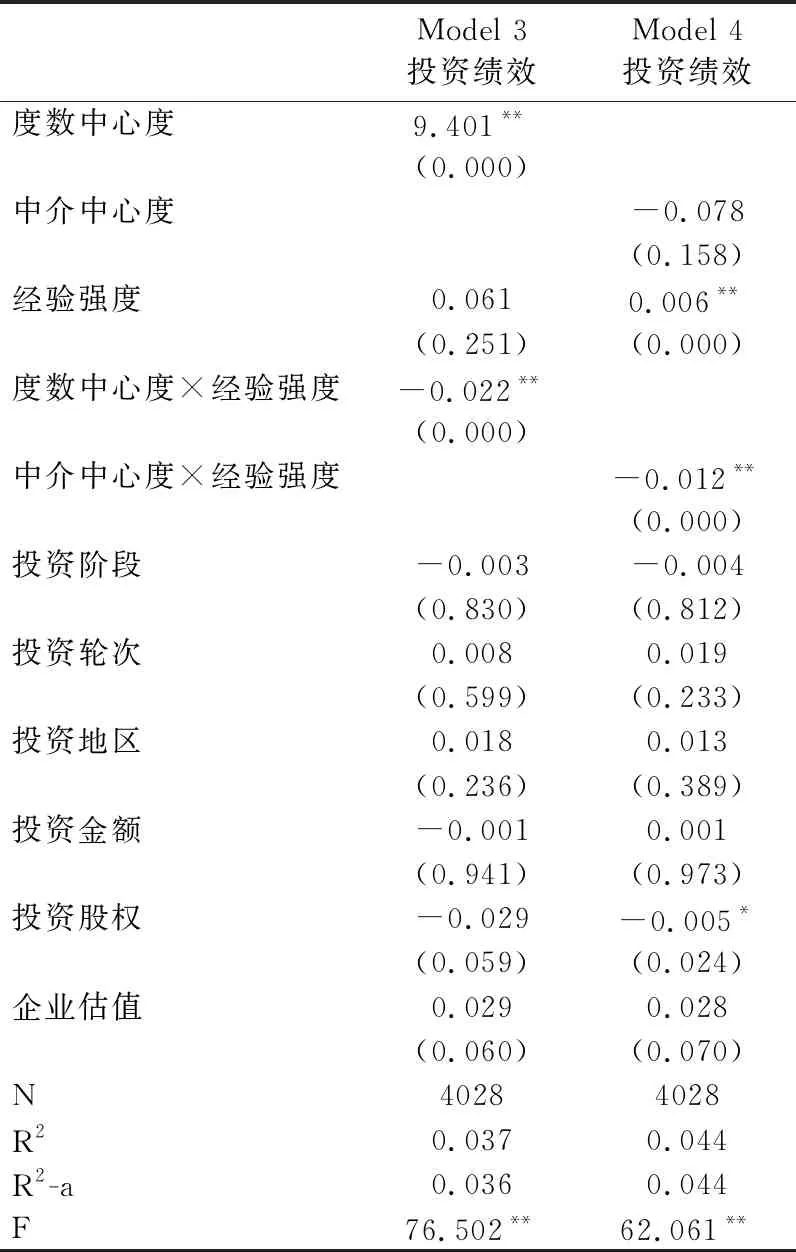

2.投资经验的调节效应检验

对于假设H2的检验分为两个模型,分别为模型3和模型4。整个分析结果见表5。模型3以投资绩效为因变量,度数中心度为自变量,加入了投资经验这个调节变量和交互项。模型4以投资绩效为因变量,中介中心度为自变量,也加入了投资经验这个调节变量和交互项。

表5 数据分析结果表b

根据调节效应的分析方法,对投资经验调节作用的检验遵循以下步骤:首先将自变量度数中心度和中介中心度、调节变量经验强度这三个变量进行中心化处理,即变量减去平均值;然后生成交互作用项;最后进行分层回归分析。分析结果如表5所示。

模型3所得到的F统计值为76.502,显著性水平为0.000,小于0.01,说明模型3的整体解释变异量达到了显著性水平。数据分析结果说明:交互项的回归系数是-0.022,其P值为0.000,在小于0.01的范围内,P值显著。实证结果表明,风险投资机构的投资经验在风险投资网络度数中心度对风险投资机构的投资绩效的影响中有显著的调节作用。模型4所得到的F统计值为62.061,显著性水平为0.000,小于0.01,说明模型4的整体解释变异量达到了显著性水平。数据分析结果说明:交互项的回归系数是-0.012,其P值为0.000,在小于0.01的范围内,因而显著。这说明,风险投资机构的投资经验在风险投资网络中介中心度对风险投资机构的投资绩效的影响中有显著的调节作用。综上所述,假设H2得到了有效验证。

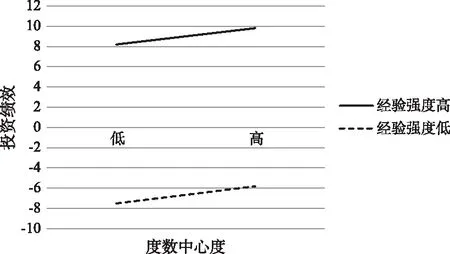

因此我们可以进行下一步的检验来研究风险投资机构的投资经验是如何调节风险投资网络中心性对投资绩效的影响的,风险投资机构的投资经验的高低在其中能够产生多大的调节作用,到底是属于什么类型的调节,是干扰性调节还是促进性调节。我们通过上面的回归数据做出了调节效应高低图,调节效应高低图可以更好、更直观地说明调节变量是如何作用的。如图所示,虚线代表风险投资机构的投资经验较低时的情况,实线代表风险投资机构的投资经验较高时的情况。

在图2和图4中,虚线的斜率要高于实线的斜率,说明当投资机构的投资经验较低时,风险投资网络的度数中心度对投资绩效的促进作用更加明显。风险投资机构的投资经验越高,度数中心度对投资绩效的影响越弱,因此高投资经验弱化了度数中心度对投资绩效的影响,投资经验在度数中心度对投资绩效的影响中起到了干扰性的调节作用。假设H3a得到了验证。

图2 经验强度对度数中心度与投资绩效关系的调节效应

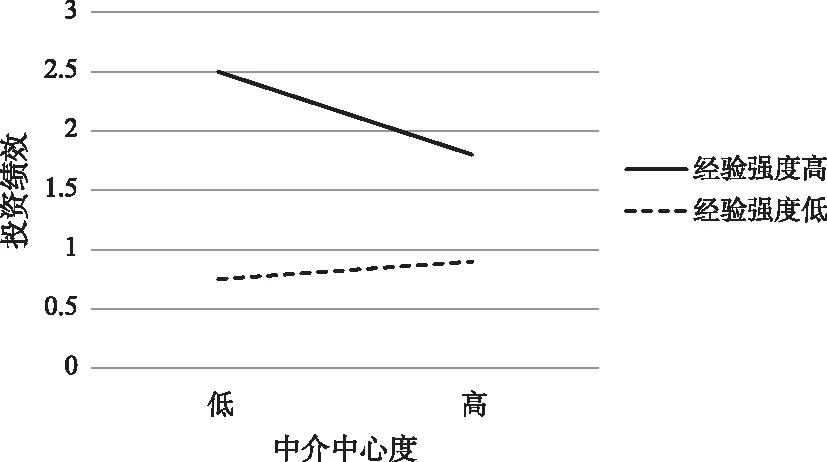

图3 经验强度对中介中心度与投资绩效关系的调节效应

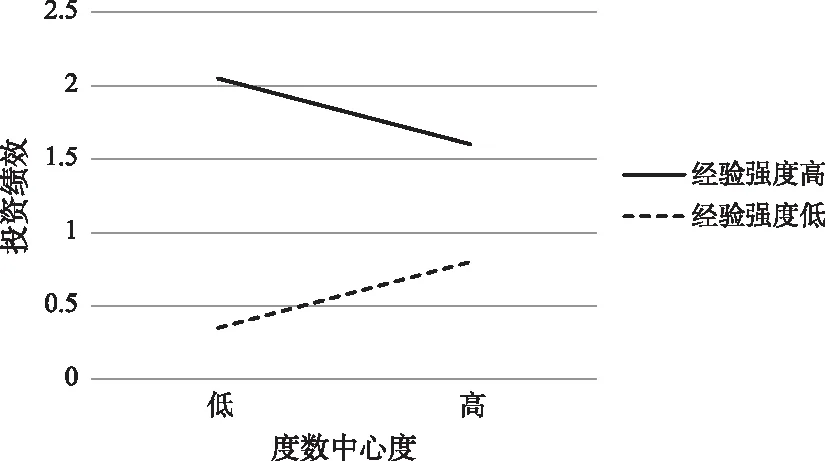

图4 度数中心度稳健性检验调节效应图

在图3和图5中,虚线的斜率也要高于实线的斜率,说明当投资机构的投资经验较低时,风险投资网络的中介中心度对投资绩效的促进作用更加明显,并且当投资经验高于一定程度时,风险投资网络中介中心度越高风险投资机构的投资绩效会越低,因此高投资经验弱化了度数中心度对投资绩效的影响,投资经验在中介中心度对投资绩效的影响中起到了干扰性的调节作用。假设H3b得到了验证。

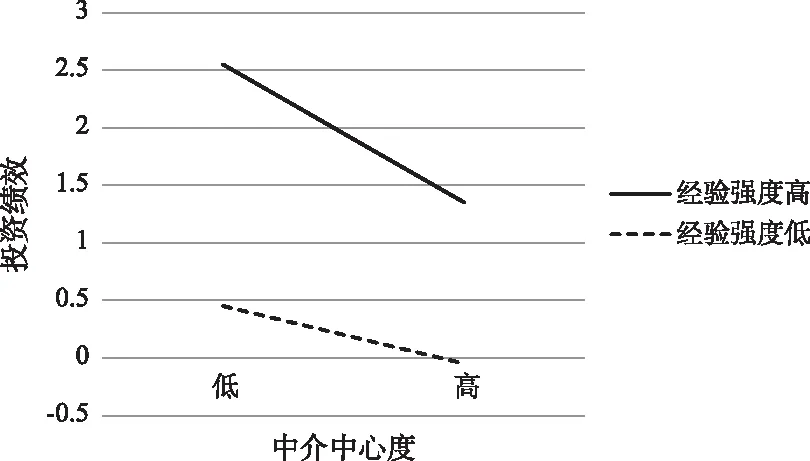

图5 中介中心度稳健性检验调节效应图

(三)稳健性检验

本文的研究是建立在风险投资网络时间窗界定的基础上,不同时间窗构建的网络也不同,从而会对风险投资机构的网络中心性产生影响。本文以3年为时间窗构建风险投资网络,在风险投资网络研究中也常常采用5年时间窗,为了检验主效应的稳健性,我们以5年时间窗替代3年时间窗来构建风险投资网络进行稳健性检验,检验结果基本保持不变。由于版面限制,检验结果未列示,有需要可以向作者索取。

六、结论

风险投资机构通过联合投资组成了一种风险投资网络,和其他大多数社会网络一样,在这种风险投资网络中,作为节点的风险投资机构也会通过网络连接进行相互之间的信息交流、资源共享和风险共担等。因此,一般来说,越是处于网络中心的风险投资机构,其获取信息和资源的能力就会越强,其为被投资企业提供的增值服务也就越多,因而其投资绩效也就会越好。但是对于处于风险投资网络中心的经验丰富的风险投资机构来说,其所掌握的信息和资源也就越多,可能会发生过度自信等决策偏见问题,反而会对投资绩效产生不利影响。本文通过理论分析和实证检验探讨了这一问题。

本文通过实证研究得到以下两个结论:第一,风险投资机构的网络中心性对风险投资机构的投资绩效产生显著的正面影响。度数中心度和中介中心度越高,风险投资机构可以获得的信息和资源也就越多,从而可以做出更正确的投资判断,为被投资企业提供更多更好的增值服务,因而投资绩效就会越好。第二,风险投资机构的投资经验在风险投资网络与投资绩效之间的关系中起到了很重要的调节作用。我们从经验强度这个方面出发,通过研究发现其在风险投资网络中心性与投资绩效之间存在显著的调节作用。进一步,我们发现风险投资机构的投资经验起到了干扰性的调节作用,高经验强度弱化了度数中心度和中介中心度对投资绩效的正面影响,也就是说高投资经验弱化了风险投资网络中心性对风险投资机构投资绩效的正面影响。

本文的实证结果显示,风险投资机构越是处于风险投资网络的中心位置越有利于提升投资绩效。因此,对风险投资机构而言,一方面要积极通过联合投资的方式与广泛的投资机构进行合作,努力改善自身的网络中心位置;另一方面要适当地去掉一些无用多余的连接,积极地与不同类型的并且对自己有好处的其他风险投资机构建立联合关系,从而可以使得风险投资机构所占据的网络中心性的质量得到有效地提升。

猜你喜欢

中学生数理化·八年级物理人教版(2022年11期)2022-02-14 06:37:38

党课参考(2021年20期)2021-11-04 09:39:46

小学生学习指导(中年级)(2020年4期)2020-05-19 08:04:54

小哥白尼(军事科学)(2019年6期)2019-03-14 05:49:56

党课参考(2018年20期)2018-11-09 08:52:36

中国眼镜科技杂志(2017年12期)2017-07-03 15:43:29

新乡学院学报(2016年6期)2016-12-01 05:21:37

当代经济(2015年4期)2015-04-16 05:56:57

都市丽人(2015年4期)2015-03-20 13:33:22

人间(2015年21期)2015-03-11 15:24:49