高校内部控制评价体系的构建研究

——基于AHP法

2021-07-14 05:58张婧西安音乐学院财务处

财会学习 2021年19期

张婧 西安音乐学院财务处

引言

在我国教育大力发展的背景下,高等学校规模快速增长,高等学校的资金支持已经从主要由财政拨款转变成了资金来源多样化的局面,各类培训收入、科研经费以及校友捐赠等多种形式共同存在,高校也已经从服务型办学发展为自主型办学模式[1],出现许多徇私舞弊现象。为保证高等教育事业的健康发展,在进一步完善和加强政府宏观管理的同时,重要的是建立系统的高校内控评价体系,完善内部控制各方面的管理,确保高校各项经济活动合规、合法,保证财务信息真实、有效、完整,资产能够正常、安全使用,有效防范各类舞弊、腐败现象,从而保证教学、科研、管理等各项活动有效进行。

经查阅相关文献,从现有研究来看,内部控制评价主要有两种评价系统,一是基于COSO框架进行评价,其评价的关键要素包括:内外部环境、风险识别、控制活动、信息与沟通和监督五要素[2];二是基于我国的《行政事业单位内部控制规范(试行)》进行评价,关键的评价要素分为单位层面与业务层面,单位层面主要包括:内部控制工作的组织情况、内部控制机制的建设情况、制度完备、职责分离和信息系统覆盖等六类要素,业务层面主要包括:预算、收支、政府采购、资产管理、建设项目以及合同管理等六类要素[3-4]。本文将两种评价系统进行有效结合,综合设计高等学校内部控制评价体系,建立指标层次结构模型;运用德尔菲法与AHP法,计算出高校内控评价体系的权重,并采用模糊综合评价法对M高校内控的有效性进行综合评价。

一、高校内部控制评价指标体系的构建

(一)确定高校内部控制评价体系指标,构建层次结构模型

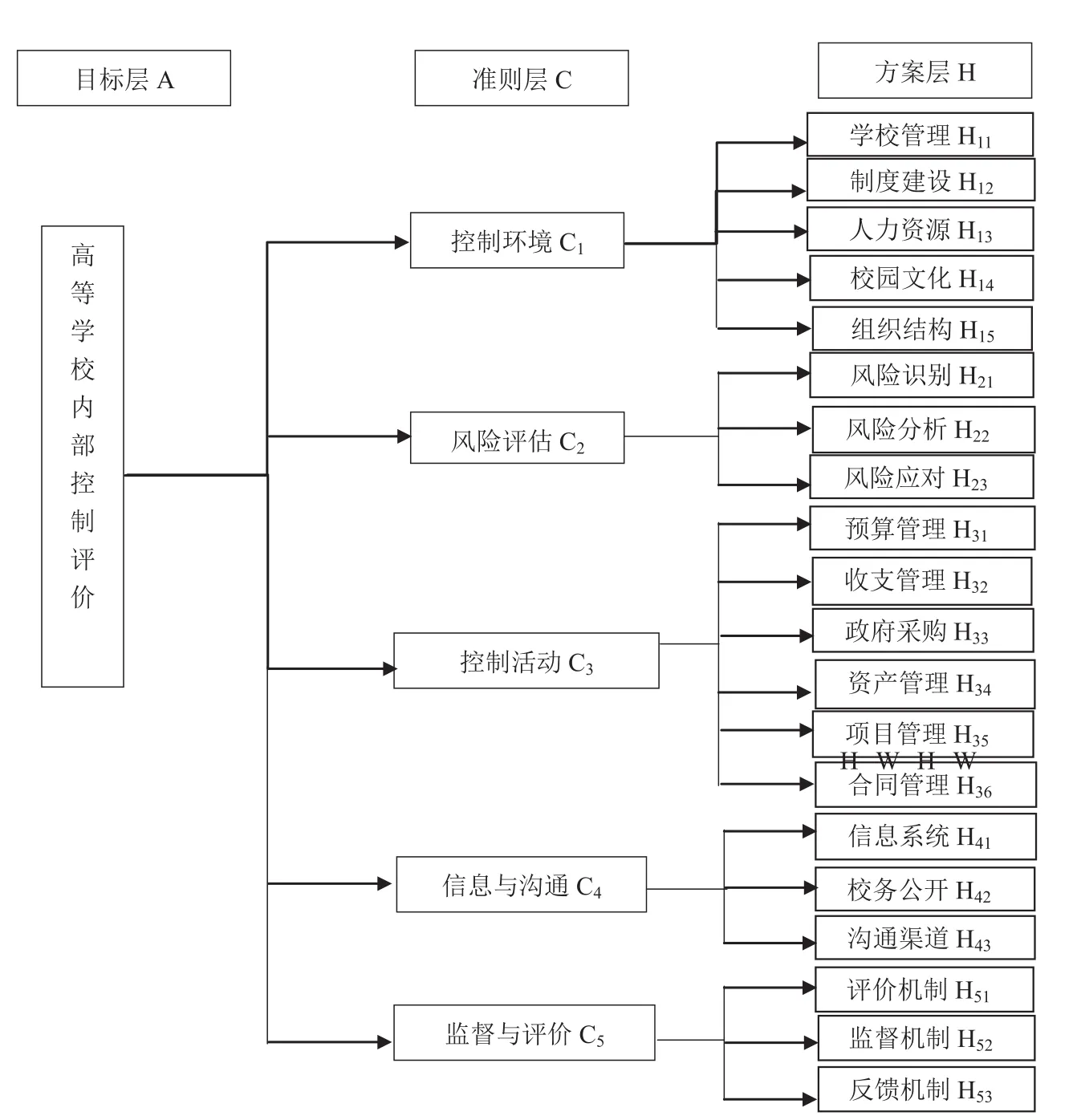

结合COSO框架要素指标与《行政事业单位内部控制规范(试行)》的相关规定,以及在现有相关研究的基础上采用问卷调查的方法,确定了高等学校内部控制评价体系五大要素20个指标,五要素包括控制环境、风险评估、控制活动、信息与沟通和评价与监督。其中控制环境包含五个指标,学校管理理念:即高等学校管理者的管理方法、办学理念及对内部控制的重视度,在学校各层面执行内部控制是否积极,高等学校主要负责人承担内部控制建立与实施责任情况;制度建设:高等学校分别在预算管理、收入管理、支出管理、政府采购管理、资产管理、建设项目管理、合同管理及决策机制等八方面的制度建设完备情况;人力资源:高等学校是否科学设置内部控制关键岗位,确保不相容岗位相互分离、相互制约和相互监督,能否严格按照学校招聘办法、师资培训计划等各项规定对人员进行招聘、培训和激励,保证各工作岗位上的人员具备相应的资格和能力;校园文化:学校针对内部控制专题开展培训、讲座的情况;组织结构:高等学校是否按照内部控制要求进行机构设置,明确各部门职能职责,是否设置独立的内部控制部门或牵头部门,协调、组织开展各项内部控制工作,“三重一大”事项是否集体决策等[1]。

风险评估要素包括风险识别、风险分析、风险应对三个指标。风险识别:即高等学校风险评估预警系统情况,高等学校管理者对财务情况的及时了解,对法律法规的了解情况;风险分析:即是否配备专业的风险分析人员,分析其对高校目标实现的影响程度并作出评价;风险应对:即在风险分析的基础上,针对存在的风险是否制订相应的应对计划,并通过论证选择最优方案[1]。

控制活动要素具体包括六个指标。预算管理:即预算编制方法的科学性,预算审批下达、预算执行、评价等情况;资产管理:即资产是否按照《国有资产管理办法》等相关规定合理配置和有效使用,是否做好资产的账务管理、清查登记、处置报备、统计报告和日常监督检查;建设项目管理:即是否办理并落实项目审批相关手续,及时编制竣工决算并交付使用资产;收支业务:即收支是否按照各项财务管理办法控制,是否做到归口管理和分类控制;政府采购:即监督采购是否按照政府采购程序进行、按照预算执行,政府采购方式变更和进口设备采购的报批、相关资料的保存及设备的验收等情况;合同管理主要监督合同的订立、履行、变更、解除、转让、终止和存档等各方面情况。

信息与沟通要素包含三个指标。信息系统:即评价高等学校财务、资产、人员、学生等信息系统完善情况,信息渠道来源情况,信息搜集与识别等情况;校务公开机制:根据《高等学校信息公开办法》规定的事项是否对外公开;沟通渠道:是否明确上下级之间、各部门之间能否协同作业,及时交互意见,能否及时发现和解决存在的潜在风险[1]。

监督与评价要素包括三大指标。评价机制:包括内部控制评价体系建立情况,评价机制的原则性以及自我评估机制情况;监督机制:是否设立监督措施,设有独立的监察和审计机构,对制度的执行情况、人员作用的发挥等情况进行监督;反馈机制:对不良事件反馈处理方法情况等内容[1]。

通过以上分析,本文构建了五大要素20个指标的高等学校内部控制评价体系。具体如图1所示。

图1 高等学校内部控制评价指标体系层次结构模型

(二)运用AHP法确定高校内部控制评价指标体系的权重

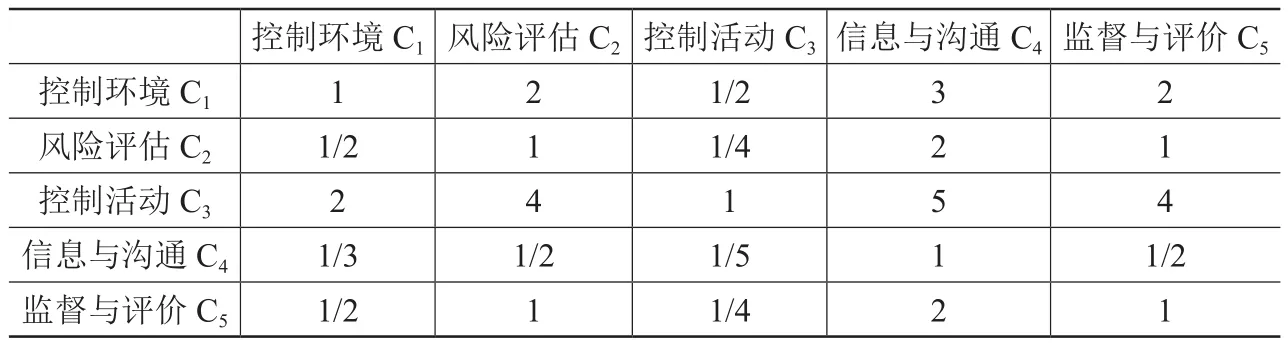

AHP法是通过对两两指标间重要程度的相互比较判断各个指标的权重。本文采用德尔菲法对上文构建的评价体系中五大要素和20个指标之间的重要程度进行比较打分,根据1~9 标度法赋值,分别得出内控评价体系中准则层指标比较表和方案层指标比较表,并构成成对比较矩阵。通过计算,得出各个指标归一化后的最大特征值与一致性系数。表1为准则层指标比较表。

表1 内部控制准则层指标比较表

表2为准则层指标重要度计算和一致性检验的结果。

表2 准则层指标重要度计算和一致性检验的结果

由以上计算结果可以得出准则层指标权重:

准则层:

同理,可以计算出方案层所有指标权重:

方案层:

由以上分析,我们可以看出高校内部控制评价体系中,控制环境和控制活动两项应作为内控评价中较为重要的要素。

通过AHP法,本文可以得出方案层指标对目标层的综合重要度,具体见表3。

表3 高校内控评价体系综合重要度计算

二、基于模糊综合评价法下的高校内部控制评价—以M高校为例

(一)基于模糊综合评价法下对M高校内部控制评价

本文首先以评价体系中的准则层和方案层分别确定一级指标因素集U和二级指标因素集C,用E=(e1,e2…en)来表示评价尺度,E=(1,0.8,0.6,0.4,0.2),从1到0.2分别代表了很好、较好、一般、较差、很差五个等级;其次,通过多个评价主体对某个评价对象在评价要素指标方面作出各种评价等级的可能性大小,建立模糊评价矩阵,确定隶属度矩阵R;最后,根据用AHP法对各指标权重的计算结果计算出各要素的标量值。标量值计算公式如下:

本文通过调查问卷的方法,对M高校96名工作人员(主要对领导干部和关键部门的工作人员)进行了调查,根据调查结果计算出评价每个等级的主体人数占总评价主体人数的比例,得出各隶属度矩阵,进而计算出五大要素的标量值。

各要素的标量值:

依次计算出:Z2=0.5900 Z3=0.6476 Z4=0.6613 Z5=0.5876

通过各要素变量值乘以相应的权重,可以得出高校M内部控制评价综合评价值。

(二)评价结果

通过模糊综合评价法对M高校内部控制进行综合评价,可以得出,按照评价尺度划分,M高校内控属于一般偏较好的等级。这证明,当前M高校在内控方面具有相应的办法、制度和一定的控制措施,从各要素来看,M高校内部控制方面表现较好的要素是控制环境和控制活动,信息与沟通和风险评价两要素最薄弱。因此,M高校应建立有效的信息沟通体系,完善信息系统,确保不同时期信息搜集渠道、信息来源的一致性;构建高校内部上下级沟通和内外部沟通的渠道,保证对外提供及时、准确、有效的信息;此外,应设置一套科学、完善的监督、评价机制,提升风险管理水平,确保高校内部控制的有效性,保证高校健康可持续的发展。

结语

结合COSO框架理论与我国颁布的《行政事业单位内部控制规范(试行)》主要内容,构建高校内部控制评价体系,采用AHP法确定指标体系权重,并结合运用模糊综合评价法对M高校内部控制的有效性进行综合评价,是较为准确和客观的,通过以上评价可以及时发现高校内部控制中存在的问题,并能明确高校在内部控制中需要完善、健全的内容。

猜你喜欢

中国新闻周刊(2021年6期)2021-03-08

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

小雪花·小学生快乐作文(2019年12期)2019-02-06

证券市场红周刊(2018年3期)2018-05-14

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

债券(2015年7期)2015-08-08

小天使·一年级语数英综合(2014年7期)2014-06-26