宠物清洁发展现状及趋势

2021-07-12 14:09:52边峰

中国洗涤用品工业 2021年6期

边 峰

(中国洗涤用品工业协会,北京,100054)

1 我国宠物经济发展历程

1.1 萌芽期

1992年,中国保护小动物协会的成立,让“保护爱护动物”“动物是人类的朋友 ”等观念在社会上广泛传播,“宠物”的概念被重新定义 ,并将饲养宠物的生活方式提升至一个全新的高度;其间,海外留学生也带来了新鲜的宠物观念 ,这些使得国内的宠物产业开始萌芽。随后,国际著名宠物食品品牌玛氏、皇家等巨头进入中国市场, 拉开了我国宠物行业发展的序幕 。

1.2 发展期和快速发展期

2001-2010年市场进入发展时期,国内养宠数量快速上升,宠物的家庭地位提升;国内涌现一大批与宠物食品相关的企业和工厂。截至2020年,我国宠物狗和宠物猫数量合计超1亿只,细化养宠,宠物消费观念升级;宠物数量继续增长的同时 ,宠物主也越来越愿意给宠物花销,各种宠物医院、美容店接连问世,宠物经济成为消费升级的重要组成部分。而在互联网浪潮的席卷之下,线上经济的蓬勃发展为宠物经济的壮大提供了巨大便利,宠物服务平台出现在大众规野中,而后诸如共享经济、云养宠等新型服务模式也日益兴起。各类宠物服务兴起,宠物行业进入发展快车道。而宠物清洁市场在近些年才有了起步发展,消费者越来越重视宠物专用清洁用品的购买和使用。

2 我国宠物市场现状

我国宠物经济涉及的领域包括饮食、清洁、医疗等,几乎涵盖了宠物一生各个阶段的所有需求。食品消费是宠物消费市场的主力,占比为34%;其次是宠物医疗和宠物用品,分别占23%和16%。

2.1 市场增长迅速

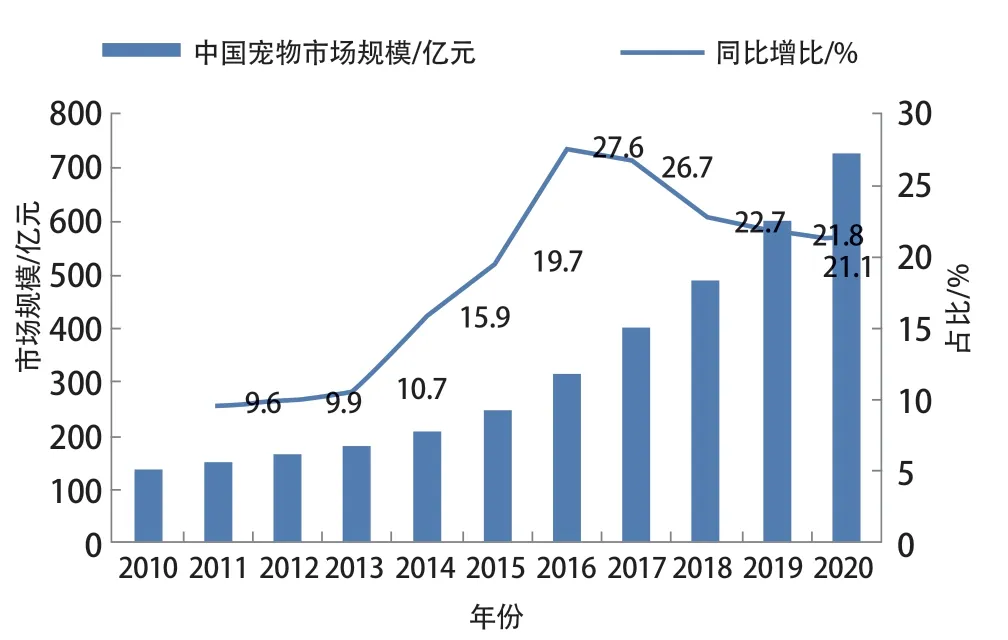

根据 Euromonitor 数据(见图1),2020 年全球宠物市场行业规模约1382亿美元,同比增长4.4%,10年复合年均增长率为3.6%;其中中国宠物消费市场规模727.3亿元(全球比例不到 10%),10年复合年均增长率为18.4%。2020 年中国、日本、美国宠物消费市场占全球市场比重分别为 8.1%、4.2%、41.1%。

图1 2010-2020年中国宠物消费职场行业规模及增速

2.2 消费量大

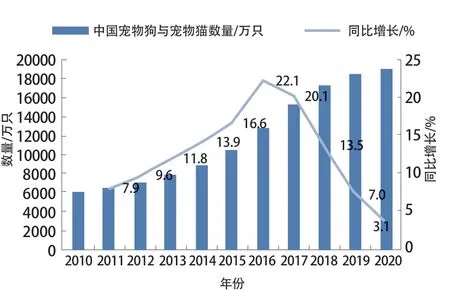

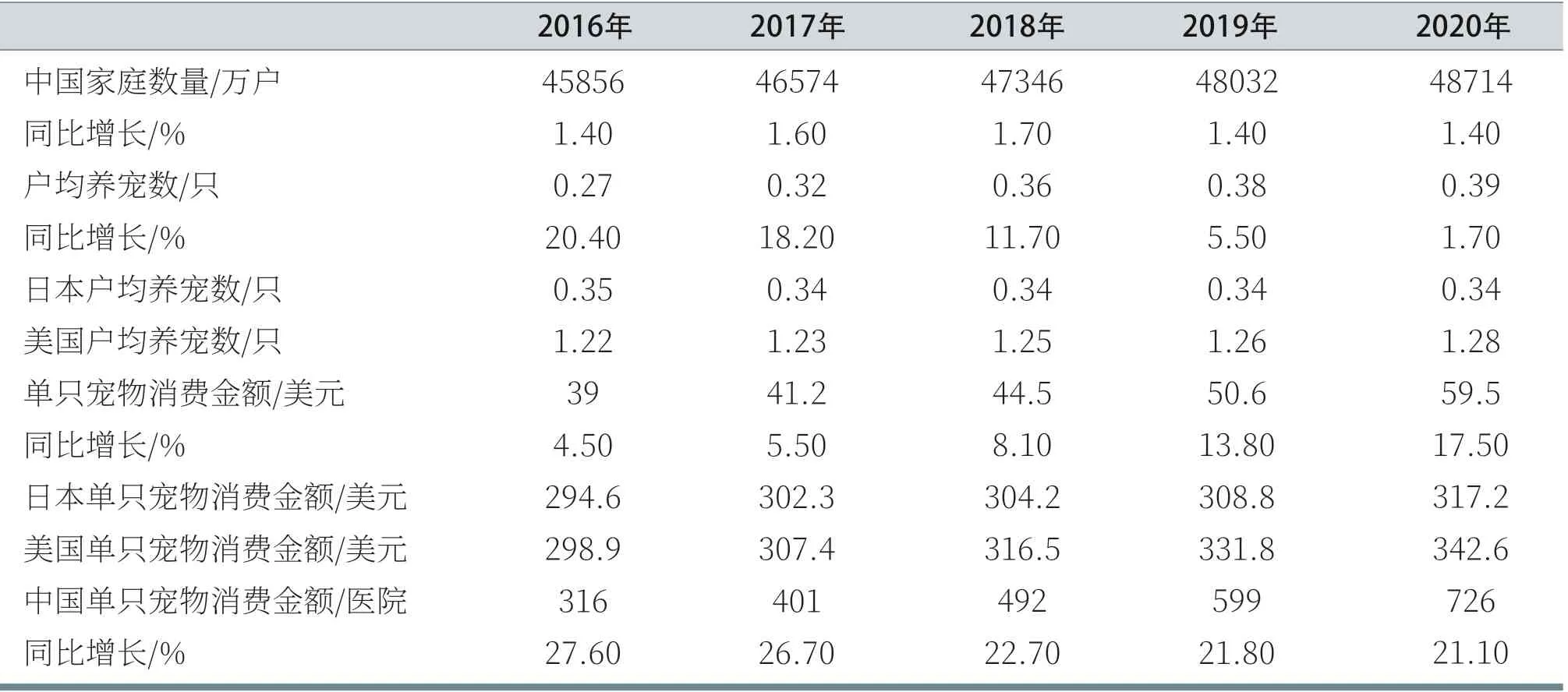

根据Euromonitor数据(见表1),2020年我国家庭数量为4.87亿户,户均养宠0.39只,从宠物数量看(见图2),2020年我国宠物数量达1.89亿只,同比增长 3.1%,10年复合年均增长率12.4%。单宠年均消费金额为 59.5美元。对比美国、日本等国家宠物行业数据,再结合往年增速做出增速假设,预计到2025年,我国宠物市场规模约为1644亿元,5年复合年均增长率为17.8%。

图2 2010-2020年中国宠物数量及增速

表1 中国宠物消费行业规模测算

2.3 经营企业增长迅速

根据天眼查数据,2005-2020年共出现68万余家主营宠物相关业务企业,其中有86.3%的企业成立于2015年以后。

2.4 行业驱动力强劲

领养率和消费升级两大因素驱动下,未来几年复合年均增速有望高于20%。2010年以后中国宠物行业进入了高速发展期,宠物数量的增长叠加消费升级是行业增长的主要因素,带动市场规模开始快速攀升。根据《2019中国宠物行业白皮书》,中国宠物(犬猫)消费市场规模从2010年的140亿元增长到了2019年的2024亿元,复合年均增长率为34.55%。近几年增速有所下滑,维持在20%左右,仍属于快速发展行业。往后展望,商业化程度的加速及消费升级催生了新的行业增长点,预计未来几年会经历更高速的增长,根据弗若斯特沙利文资讯公司的预测,至2023年中国宠物市场规模有望达到4723亿元,未来几年增速有望维持20%以上。根据普华永道的预测,从2019年开始,在领养率提升和消费升级的推动下,预计未来五年宠物市场规模延续高速增长,年增长率将随之攀升至24%~28%。

3 细分品类市场情况

宠物消费金额持续上升,人均宠物支出逐年上涨。从消费端看,从2017年至2019年,人均单只宠物消费金额从4348元/年,上升至5561元/年。2019 年人均单只宠物消费5561元,同比增长10.87%;其中狗主人单只消费6082元/年,同比增长9.00%;猫主人单只消费4755元/年,同比增长10.30%。大、中、小型犬的年消费金额差异较大,2019年小型犬年均消费金额5093元/年,中型犬5919元/年,大型犬7489元/年,远超小型犬的年消费金额。根据尼尔森数据显示,居民对宠物消费意愿持续上升,宠物消费占居民消费的比例从2010年的0.10%上升至 2018 年的 0.42%。

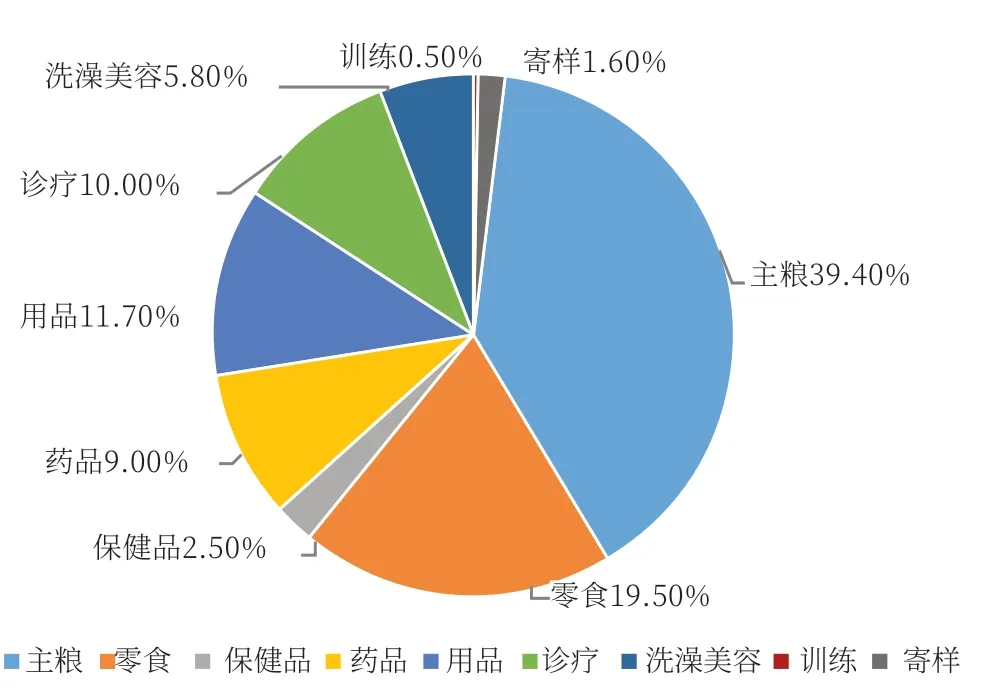

根据《2019年宠物行业白皮书》数据显示,2019年我国宠物细分消费中(见图3),主粮是最主要的消费项目,占全年消费的39.40%。宠物用品占11.70%,洗澡美容占5.8%,这两项合计为17.5%。

图3 2019年中国宠物细分消费类目占宠物行业比重

3.1 宠物用品

宠物用品是指宠物生活所需,除了食品之外的其他消费品类,主要包括宠物用具、清洁用品、宠物服饰、宠物玩具等细分门类。其中,宠物日常用具和宠物清洁用品占据主导地位,二者合计份额接近80%。日常用具包括宠物窝和垫子、食具、饮水器等;清洁用品括包宠物香波、滴耳露、修毛刀等;宠物服饰括包项圈、鞋子、衣服等;宠物玩具括包球类、磨牙、训练类。

3.2 清洁用品

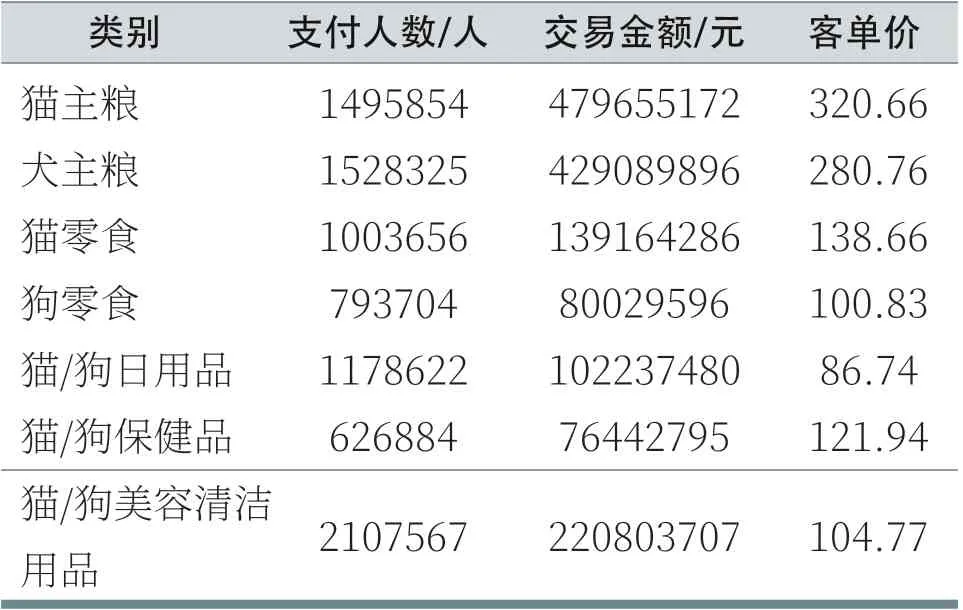

针对宠物专用的清洁用品,在我国属于新兴产业。以2019年双十一为例,在宠物细分品类里,猫犬主粮是最大交易品种,其次就是宠物美容清洁用品,交易金额超过零食、宠物用品等(见表2)。从购买单品频次来说,猫狗美容清洁用品是购买最多的类别。

表2 细分品类交易数据

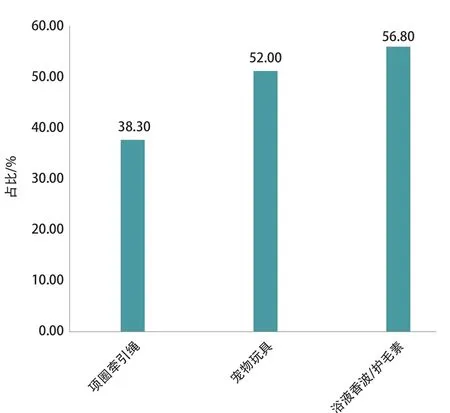

在犬用品的年消费支出中(见图4),56.8%的犬主人在浴液香波上花费最多,而在猫用品中86.1%的猫主人在猫砂上的年花费最多,浴液香波排名预计是第5位左右。可见宠物狗的身体清洁以及对沐浴产品的需求需求远远大于宠物猫。

图4 犬用品年花费TOP3

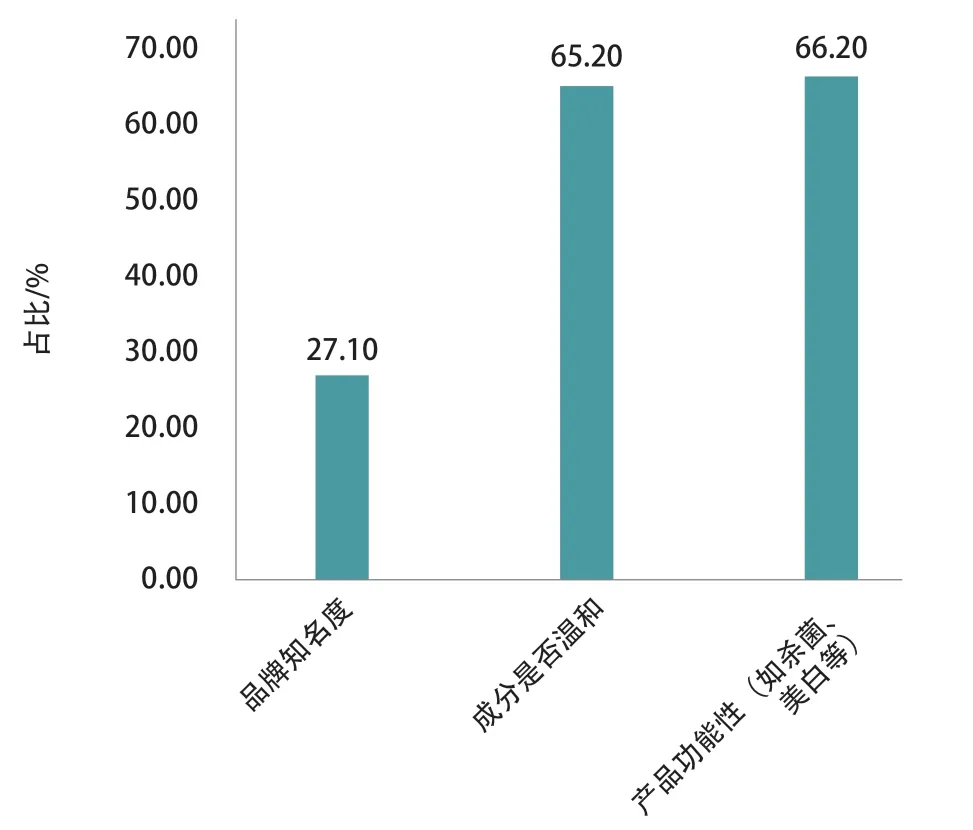

宠物主在选购洗护类用品时,功能和成分是宠主的主要决策因素(见图5),66.2%的宠物主更注重香波浴液的功能性,65.2%的宠物主关注成分是否温和,在功能点上,宠物主更关注洗护产品的美毛/护毛、除臭、杀螨除菌等。

图5 香波浴液消费决策因素

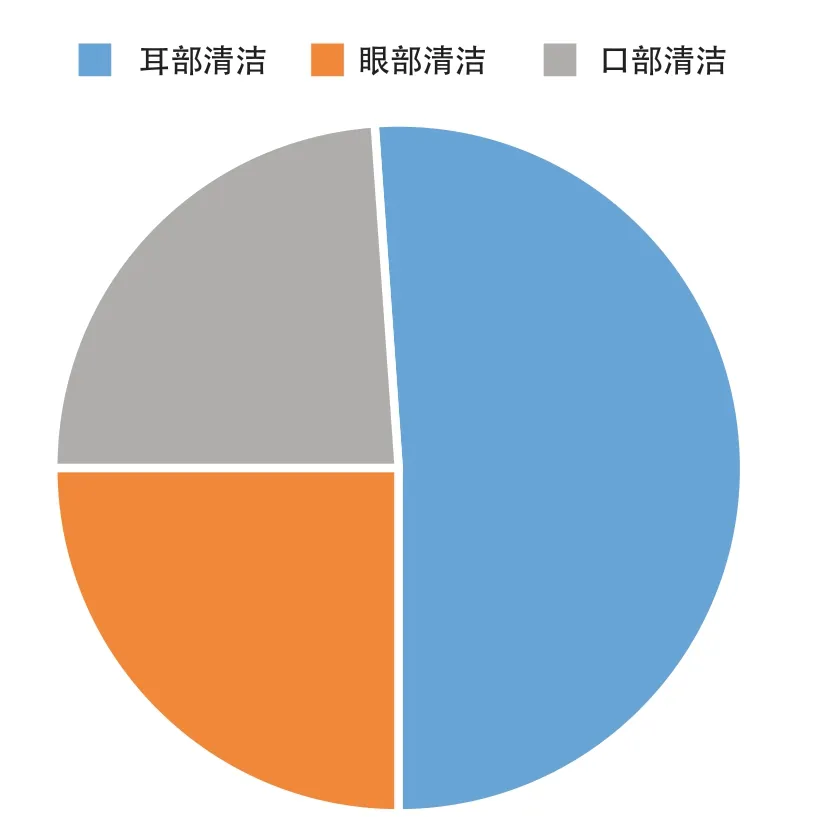

宠物耳部清洁市场规模近两年较稳定,2019年上半年有一定的增幅,耳部清洁市场占据整个耳眼口洗护清洁市场的50%以上份额,眼部和口腔占据各25%(见图6)。宠物口腔清洁市场规模近两年有较大幅度增长,说明宠物主越来越关心宠物的口腔健康,在宠物的口腔清洁消费决策因素上更关注清洁产品的除口臭清洁能力和产品味道、适口性。

图6 宠物耳眼口洗护清洁占比

4 存在问题及解决建议

虽然宠物经济发展迅速,但是我国的养宠渗透率低、科学养宠观念普及度低,限制了宠物经济增长速度,目前主要存在以下两方面的问题需要行业共同解决。

4.1 产品开发方向

(1)宠物皮肤更薄,对刺激性敏感,易干燥。需要温和配方体系,皮脂调理、温和脱脂、低敏清洁,例如开发氨基酸表面活性剂体系,温和洗净力,容易冲洗;特别添加天然椰子精华及芦荟成分,能够舒缓皮肤,呵护敏感皮质。改善皮肤微生态调理,发酵溶胞物(激活皮肤免疫)。

(2)易滋生细菌、真菌、寄生虫。需要开发天然抑菌成分、低刺激性的产品。

(3)开发更加有针对性去味技术,例如双重除味技术与异味分子的配位或者中和将其俘获,与异味分子进行氧化还原反应。针对异味分子主要为蛋白质,加入蛋白酶进行定向分解。

(4)过重的香精会影响宠物间的信息交流,宠物容易变得狂躁。清新留香,香精缓释技术的运用。

(5)运用洗护领域的专业护色技术,光亮柔顺,例如阳离子成膜剂、苯基硅油等洗护护色技术,阳离子调理剂、特种油脂等,在宠物洗护香波中加入角蛋白等毛发组成营养物质;搭配营养喷雾,补充毛发流失蛋白成分。

4.2 产品存在的法规问题及解决建议

4.2.1 宠物清洁护理产品标准

多年来宠物清洁用品生产厂家按照自定的企业标准执行,缺乏统一国家标准或行业标准,导致产品质量参差不齐。宠物香波浴液和清洁剂虽然与人体使用的沐浴露洗发水生产工艺类似,但是并不属于化妆品管理范畴。各地的药品监督管理局管理不受理宠物清洁产品类产品备案。

当前,我国宠物清洁护理产品标准仅有QB/T 4524-2013《宠物用清洁护理剂》一项,存在标准单一和功效评价不足两个问题。对于宠物专用消毒剂、抗菌剂、除味剂、除虫剂等,均无行业或国家标准。

对于宠物清洁剂有抗菌、除螨、驱虫等功效宣称,基本靠企业自行制定或者参考其他标准。例如:对于抗/抑菌功效,有企业使用GB15979《一次性使用卫生用品卫生标准》或QB/T 2738《日化产品抗菌抑菌效果评价方法》进行测定;对于除螨检测:有企业参考NY/T 1151.2-2006《农药登记卫生用杀虫剂室内药效试验方法及评价第2部分:灭螨和驱螨剂》进行,该标准设有驱螨率和灭螨率两项指标。

4.2.2 对宠物清洁护理产品标准制/修订的建议

(1)注重产品安全性

宠物清洁用品虽不属于化妆品,但宠物与人体接触密切,该类产品的安全性不仅关系到宠物自身,而且还关系到人体安全。目前行业标准中已规定了该类产品的菌落总数和粪大肠菌群指标,但应再加强其他微生物的控制。

(2)加快标准的制定

根据国务院印发的《深化标准化工作改革方案》,政府主导制定的标准由6类整合精简为4类,市场自主制定的标准分为团体标准和企业标准。团体标准具有制定时间短,发布时间快,修订方便等特点,而国家标准和行业标准的制定周期相对较长。因此,企业可以联合学会、协会、商会、联合会等社会组织和产业技术联盟协调,共同制定宠物清洁护理产品的团体标准。

(3)标准制定方向

重点方向在以下3个方面,清洁护理方面、卫生方面以及功效性标准。清洁护理方面的标准,如:宠物清洁护护理剂、宠物护毛剂、宠物洗爪剂、宠物护发素;卫生方面的标准,如:宠物除臭剂、宠物用消毒剂;功效标准,如:除螨效果评价方法、除虫效果评价方法。

猜你喜欢

染整技术(2020年11期)2020-12-14 03:00:46

环球时报(2018-02-23)2018-02-23 05:17:25

小星星·阅读100分(低年级)(2016年12期)2016-12-20 12:03:36

儿童故事画报·智力大王(2016年6期)2016-09-14 17:45:15

上海故事(2015年10期)2015-12-03 13:42:06

校园英语·上旬(2015年2期)2015-05-30 16:24:19

科普童话·百科探秘(2014年10期)2014-10-10 09:02:30

中国洗涤用品工业(2012年4期)2012-03-20 15:39:35

中国洗涤用品工业(2011年6期)2011-03-20 15:39:06

中国洗涤用品工业(2011年4期)2011-03-20 15:38:13