文化传媒上市公司经营绩效研究

2021-07-11 21:24李敏

中国商论 2021年9期

李敏

摘 要:本文运用主成分分析对文化传媒上市公司经营绩效进行综合评价,得出文化传媒上市公司经营绩效总得分,在此基础上,运用多元回归的分析方法对文化传媒上市公司经营绩效影响因素进行实证分析。结果表明:前五大股东持股比例对文化传媒上市公司经营绩效影响不显著;公司规模对文化传媒上市公司经营绩效影响不显著;流动负债率对文化传媒上市公司经营绩效存在显著的正关。

关键词:文化传媒产业;上市公司;经营绩效;主成分分析;多元回归分析模型

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)05(a)--03

文化传媒产业的健康发展对我国经济发展以及精神文明建设具有重要的意义。因此,研究文化传媒企业的绩效对提升国民经济至关重要,构建文化传媒上市公司经营绩效评价体系以及了解文化传媒上市公司经营绩效影响因素,对文化传媒上市公司绩效的提升乃至整个文化传媒产业健康可持续发展具有显著的促进和推动作用。

1 基于主成分分析的文化传媒上市公司经营绩效评价

1.1 指标选择

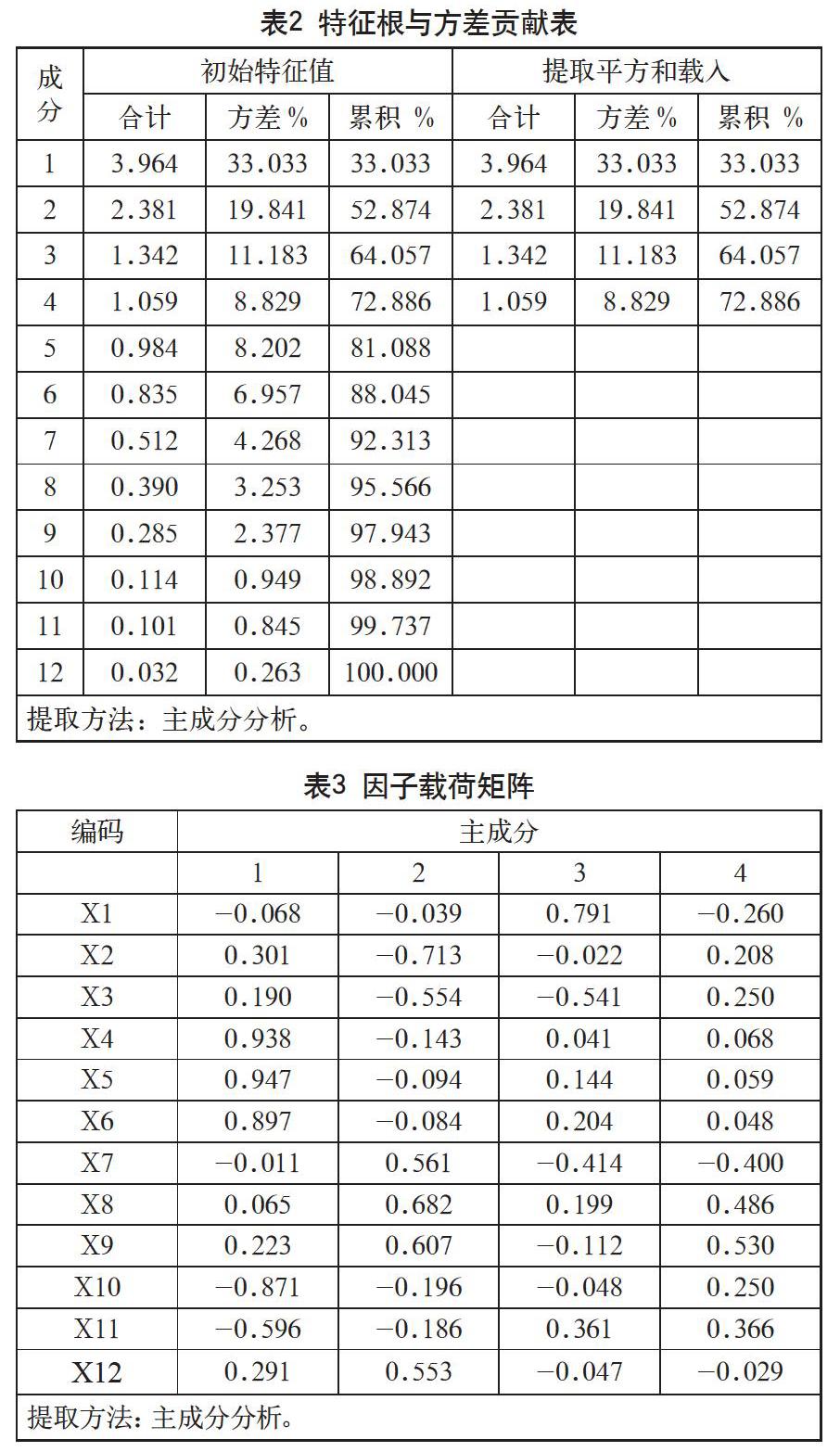

根据相关文献梳理以及公司经营绩效评价理论的分析,本文选择以下公司经营绩效评价指标即存货周转率(X1)、应收账款周转率(X2)、总资产周转率(X3)、流动比率(X4)、速动比率(X5)、现金比率(X6)、总资产增长率(X7)、净利润增长率(X8)、营业收入增长率(X9)、净资产收益率(X10)、营业净利率(X11)、每股收益(X12)。

1.2 样本选择与数据来源

根据证监会的行业分类标准,文化传媒上市公司涉及新闻出版、报纸、娱乐等行业,剔除一些财务异常的ST公司、SST公司、PT公司以及B股公司,最后得到41家文化传媒上市公司,数据有效区间为2018年(本文的数据来源于Wind数据库,巨潮资讯网以及公司年报手工整理)。

1.3 主成分分析过程

1.3.1 可行性分析

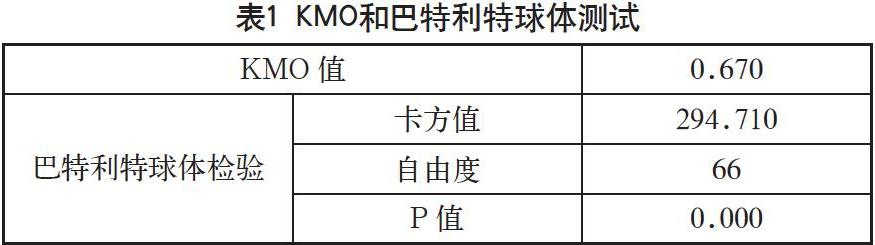

在進行主成分分析前要进行可行性检验,一般选用KMO和巴特利特球体检验来进行,KMO值一般大于0.5,且P值小于0.05,就适合做主成分分析。本文数据检测结果KMO值为0.670,且P值小于0.05,因此非常适合做主成分分析,如表1所示。

1.3.2 特征根和主成分确定

通过特征根和因子载荷矩阵确定主成分个数,根据特征根与方差贡献率检验结果可以得知本文数据拥有4个主成分即F1,F2,F3,F4,如表2、表3所示。

1.3.3 因子得分确定和总得分计算

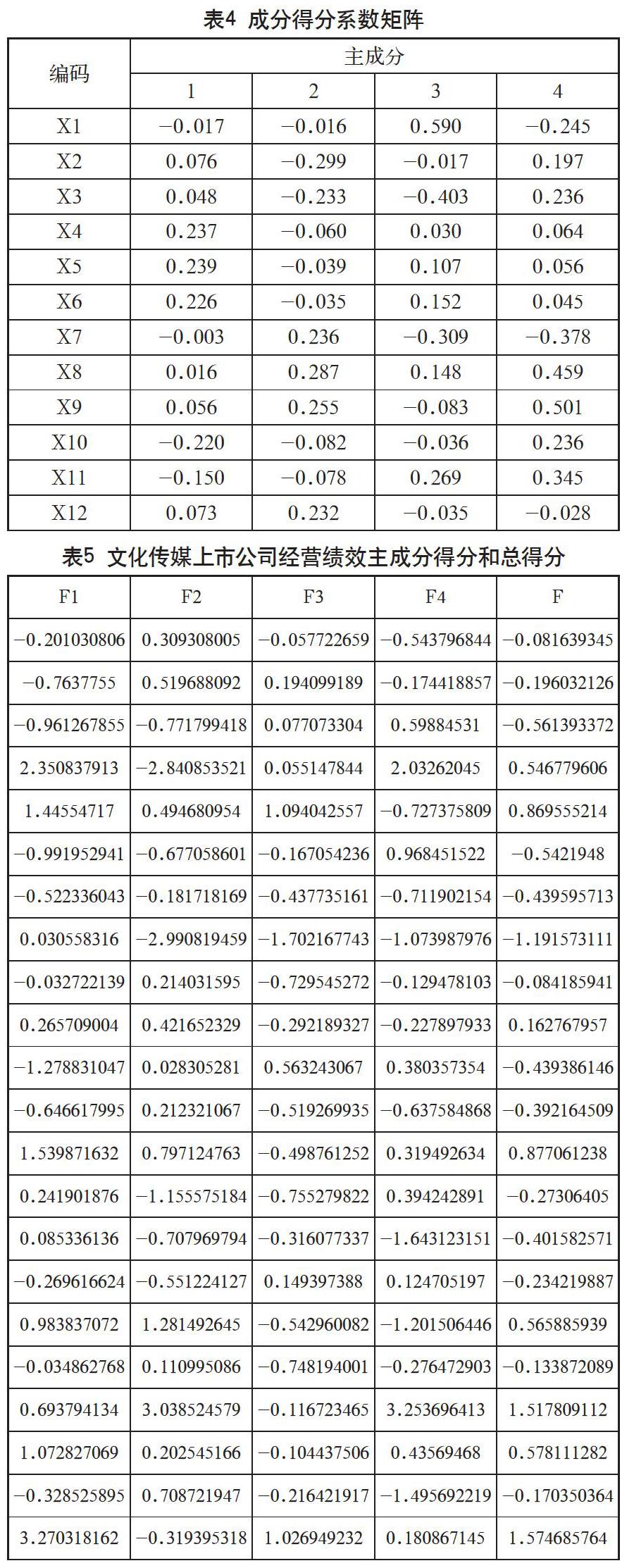

因子得分系数矩阵是因子分析的最终体现或者表现。具体的因子系数得分矩阵如表4所示。

由新生变量F1、F2、F3、F4得出文化传媒上市公司经营绩效综合得分,公式为:F=(33.033×F1+19.841×F2+11.183×F3+8.829×F4 )/72.886。其中F为经营绩效总得分,F1、F2、F3、F4为各主成分得分,如表5所示。

2 文化传媒上市公司经营绩效影响因素实证分析

2.1 变量选择与数据来源

因变量:由于文化传媒上市公司经营绩效很难用一个具体的指标来体现,因此选择前文的主成分分析法的经营绩效总得分来替代经营绩效,即因变量。根据理论分析和文献梳理自变量选择前五大股东持股比例(P1)、公司规模(P2)、流动负债率(P3)(本部分数据来源于Wind数据库和上市公司年报手工整理)。

2.2 研究假设

根据以上的经典理论分析以及相关国内外文献梳理,得出本文的研究假设(如表6所示)。

H1:前五大持股比例与文化传媒上市公司经营绩效呈现显著的正相关。

H2:公司规模与文化传媒上市公司经营绩效呈现显著的正相关。

H3:流动负债率与文化传媒上市公司经营绩效呈现显著的负相关。

2.3 回归分析

本文运用统计软件SPSS16.0对文化传媒上市公司经营绩效影响因素进行多元回归实证检验,具体实证检验结果如表7所示。

从表7可以看出,前五大股东持股比例对文化传媒上市公司经营绩效影响因素系数T值0.721,P值0.475,不具有统计学意义,假设1检验结果不成立;公司规模对文化传媒上市公司经营绩效影响因素系数T值0.673,P值0.505,不具有统计学意义,假设2检验结果不成立;流动负债率对文化传媒上市公司经营绩效影响因素系数T值-2.601,P值0.013,具有统计学意义,且标准化回归系数为-0.449,即流动负债率每提高一个单位,文化传媒上市公司经营绩效影响就会降低-0.449个单位,如表8所示。

3 结语

本文运用主成分分析对文化传媒上市公司经营绩效进行综合评价,得出文化传媒上市公司经营绩效总得分,在此基础上,运用多元回归的分析方法对文化传媒上市公司经营绩效影响因素进行实证分析。结果表明:前五大股东持股比例对文化传媒上市公司经营绩效影响不显著;公司规模对文化传媒上市公司经营绩效影响不显著;流动负债率对文化传媒上市公司经营绩效存在显著的正相关。基于此,提出提升文化传媒上市公司经营绩效的对策建议。根据以上实证分析结果表明,文化传媒上市公司流动负债率与经营绩效呈现显著负相关。大量的流动负债会使管理层难以掌控运营资金,进而加大资金管理过程中的财务风险。因此,文化传媒上市公司应尽可能降低流动负债率,从而提高公司的市场价值。

参考文献

李葳,李丹.文化传媒类上市公司科技创新效率研究[J].科技与管理,2012(06):101-104.

李然忠.文化传媒产业的趋势性变化与上市公司的结构性变革[J].福建论坛(人文社会科学版),2016(12):153-159.

杨曦,沈颂东,鲍枫.促进文化传媒产业快速发展的对策研究[J].经济纵横,2013(07):71-73.

腊景.我国文化传媒上市公司绩效评价研究[D].乌鲁木齐:新疆大学,2017.

王伟.因子分析法在海尔集团公司财务绩效评价中的应用[J].山东农业大学学报(自然科学版),2013(01):114-119.

黄梦琪.我国商业银行财务绩效研究——基于因子分析法的实证分析[J].金融与经济,2015(03):45-50.

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

人间(2016年26期)2016-11-03

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17