钱庄、外商银行、华商银行的地位探析

——基于票据及票据清算角度

2021-07-08 06:31李莉莉

北京印刷学院学报 2021年6期

李莉莉

(安徽师范大学皖江学院,芜湖 241000)

近代中国,随着国内贸易和对外贸易的不断发展,传统的金融机构尤其是钱庄得到了极大的发展,外商银行也大量进入并很快垄断中国的对外贸易。1897年,中国本土银行开始诞生。金融机构的发展促进了近代中国信用的发展,而近代国际、国内贸易的扩大使钱庄庄票、银行支票等多种信用票据开始大量流通,促进了近代票据清算制度的发展。

一、近代金融机构的发展

清代实行银钱并行的货币制度促成了货币兑换商的产生;鸦片战争以后国内外贸易的发展,使钱庄进入大发展时期,开始签发银票、钱票和庄票;1845年,英国丽如银行开始进入中国;19世纪70年代以后,外国银行大量进入中国,其业务也在不断发展;1897年,中国通商银行成立,标志着中国近代新式银行业的发端,此后官办银行和民办银行的发展开始加速;1914年以后,因西方列强无暇东顾、民族工商业的繁荣发展,使钱庄得以恢复发展。但随着现代银行业的发展,以及国民党政府“废两改元”和法币政策的实施,削弱了钱庄操纵金融市场的能力,此时新式银行在金融服务功能的实现中逐步成为金融业的主导力量。

二、近代票据的发展与流通

票据是重要的信用工具,可以代替现金在市面流通。银行票据产生较晚,其形式和制度都较钱庄票据完善,并逐步取代钱庄票据。近代票据制度来源于外国,但是我国传统习惯和法律认为票据一般是指汇票、本票和支票三种[1]。

(一)钱庄汇票与银行汇票

汇票是钱庄经营异地汇兑业务的专门票据,主要用于商号之间的款项收解,是钱庄用于埠际之间汇款的票据。例如,本地债务人需要汇款外地,可以先将款项交给钱庄,钱庄给本地债务人汇票,钱庄或代理钱庄收款。汇款人将汇票邮寄收款人同时钱庄将票根交付钱庄,作为将来付款的凭证。银行汇票和钱庄汇票相比银行汇票更为正式[2]。杨荫薄在早期关于银行汇票的研究指出,上海银行的汇票大都为三联式,分为根票、正式汇票和存根,更加注重汇票的安全性,以及注重存根汇票的保存[3]。由于经济的发展,国内、国际贸易的不断增加,近代银行对汇兑业务给予了充分的重视,银行汇票是银行进行国内汇兑使用的工具之一。

(二)钱庄庄票与银行本票

庄票是由银票演变来的,银票作为国内贸易结算的票据被普遍使用,后来称为庄票,是应客户的要求开出的。例如,上海钱业公会制定的营业规则规定“庄票关系信用甚巨,不论何人,凡持有庄票者,视为现款”[1],可见庄票体现了钱庄本身的信用能力,可以代替现金,作为商人之间结算的凭据,使用范围较广。据统计,钱业发行庄票的数量分别为3457.8万元(1912-1914年)、3480.2万元(1915-1917年)和354.6元(1918-1920年)[4]。

银行的本票是由于大宗款项的支出不便解现而开具的本票,但是和钱庄庄票不同,银行本票需要预收顾客的存款,相当于“存款票据”。由于中国新式银行产生较晚,在近代发展过程中,工商企业长期与钱庄的往来习惯使得银行发行的各种票据流通情况不如钱庄的流通广。无论在洋行出货,还是本地工商界的贸易往来,钱庄的庄票都备受信赖。截至20世纪30年代,银行本票在出洋货时还不及庄票的十分之一。

(三)钱庄支票与银行支票

钱庄支票是客户提款的一种信用凭证,一般是由与钱庄有存款往来的出票人向钱庄领取。一般来说,上海钱庄开出的支票多不写收款人的名字,因此钱庄只对执票人付款,所以支票在到期之前可以在市面流通,从而为客户提供的服务更为全面。

银行支票是发票人用以提取在银行可用的活期款项,当客户有付款需要的时候开出交给收款人,收款人凭票到银行去取款。在近代中国,银行支票使用都不发达,其原因主要在于通常商家与钱庄订立往来者多,而与银行订立往来者较少。上海的小商家几乎全部都仅与钱庄往来,至于普通居民更大都除有少数开有储蓄存户外,不与任何银行往来,而且钱庄庄票、汇票使用较多,致使后产生的支票一时难以普及[5]。

三、票据清算制度的比较及发展

票据的清算是银钱业清理票据的一种经营行为。由于早期钱庄在中国近代贸易往来中票据使用得广泛,于是为了提高票据结算的效率,1890年上海钱业率先创办汇划总会从事票据清算。国内银行的票据清算也大都依赖钱庄的力量,如宁波的过账制度、汉口的比期汇划制度、天津的拨码制度,都在一定程度上体现了现代金融结算效率的提升,具有现代银行发展的雏形,比后期1933年上海票据交换所的成立要早几十年。

(一)钱庄的清算制度之比较

宁波的过账制度,即各行各业的资金收支从使用现金改为钱庄进行汇转,实行统一清算。一般是买卖双方在钱庄开户,领取过账簿,在过账簿上记载收付记录,然后第二日钱庄之间互相清算,最后开户的客户进行确认,由此可见,买卖双方之间的结算转由钱庄代为办理,提高了结算效率,也节省了现银的搬运。

上海的公单清算是钱庄在每日下午互收票据,互领公单,到晚上各庄将收到的所有公单全送到会商处(北市钱业工会的前身),“公单先生”轧算收到的各庄公单,得出各庄应解或应收的情况,然后填写“总汇划条”,写明数目和庄号,发给应解或应收的钱庄[1]。

天津银号之间收付款项不用现金而采用“拨码”制度,是同业间一种转账清算,类似支票,只是不需要银号之间有存款,是完全建立在信用交易的基础之上的互相开出拨码用于计数,兑账后其差额于次日以现金或银行“番纸”(支票)进行冲算[5]。

汉口早期实行大小比期制度,月底、月半两比期,但是随着汉口钱庄的发展,汉口钱业日益繁忙,1890年组织了汇划所的成立,把各钱庄的银条集中交给钱业公会对消,形成汉口特有的比期汇划制度。

(二)外国银行以汇丰银行为中心的划头银两票据清算制度

19世纪70年代以后,外国银行大量进入中国,力量不断壮大,其交易量在中国金融市场中居于主体地位,其票据往来较多,因此外国银行同业间的票据清算业务,是通过其买办和买办间来进行的。买办间不用支付,只开出凭条,然后当晚结算针对差额部分,进行“出库”(付多收少)或“入库”(收多付少)。后来,外国银行之间的总清算以当时发展最快的汇丰银行为中心,由汇丰银行买办间主持[6]。

(三)票据交换所的成立

银行票据交换所成立之前,金融业的款项清算始终掌握在钱业的汇划总会手里,钱庄之间、银行与钱庄之间,甚至银行与银行之间的款项清算,都是由汇划钱庄办理,因此银行必须存款于钱庄,作为清算划拨用。但是,随着上海的华商银行数目大量增加,商业票据的收受频繁,银行票据通过钱庄清算,使资金清算时间延迟,风险也大[7],所以,中国银行界人士想把主持总清算的权限收回来,于1931年起把银元票据清算工作收归中国银行主持,而银两票据清算工作仍由汇丰买办间办理。1933年,上海银行业票据交换所成立。交换票据的种类有汇票、本票、支票、联合准备委员会公单等可以交换的票据,银钱两业通过票据交换所与钱业准备库进行集中清算。

四、票据的流通及票据清算的发展体现近代金融机构的关系

(一)钱庄与外国银行之间票据清算关系的发展变迁

鸦片战争以后,外国银行的业务主要是给外商办理汇兑,与钱庄业务往来不多;19世纪60年代初,外国银行为了对中国商人进行资金融通,开始接受庄票的贴现业务;19世纪70年代以后,两者便表现为固定的拆放关系,也表现了外国银行利用资金开始加强对钱庄的操纵。数据显示,在1873年12月,外国银行将放给钱庄的200万两押款、借款一气收回,使半数以上的钱庄歇业[8]。由此可见,此时,在对外国银行的关系上,钱庄的依赖性日渐明显。自1933年起,钱庄与外商银行之间的清算,都由钱业准备库代理,说明此时钱庄对外国银行的依赖性大为减少[9]。

(二)钱庄与新式银行之间票据清算关系变化

据估计,1919年上海钱庄发出的庄票,年约80万,平均每家出1万[10]。中国新式银行一些重要的银行大约在1915年开始设立,新式银行的数量,资本也开始大量增长。据上海钱庄史料中记载,随着上海钱庄的发展,同业间票据往来频繁,关于公单收付数额的统计,在1924年才有统计。1924年银元公单和银两公单折合银元6,458,970,700元,1925年为11,255,270,600元,1926年为15,274,234,100元。由此可见,公单数额的增大,导致钱业率先创办汇划总会,国内银行的票据清算委托钱庄办理,钱庄的地位依然较银行之上。

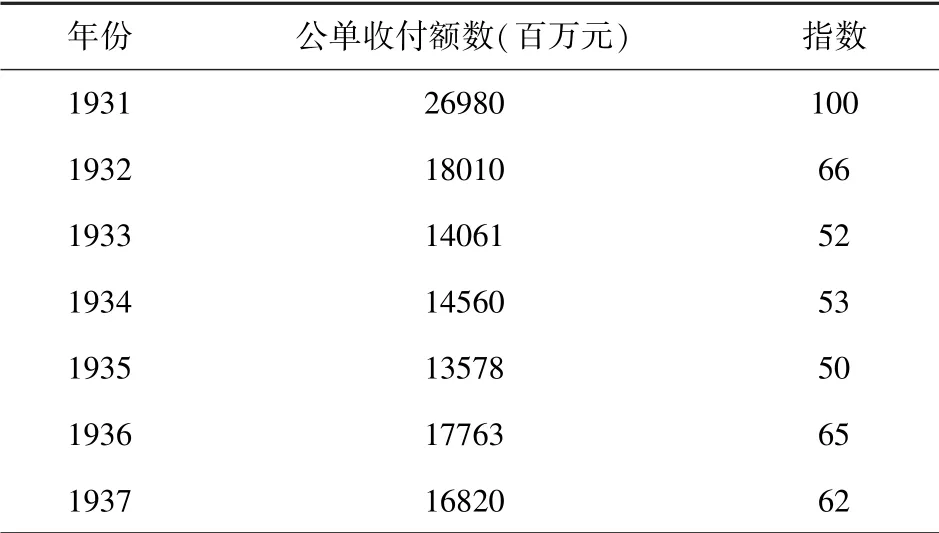

此外,从上海市面流通的票据中,钱庄的票据占上海全市票据流通额的比重也在减少。上海钱庄的票据(庄票)占上海全市票据总流通额从1926年的85%,到1931年的50%,再到1936年的20%,由流通数量占比也可见,钱庄的地位出现了明显的下降[11]。自1932年开始,表1中上海钱业公单收解数额大减,直到1936年才略微有所增加(增加的原因是由于当时此时现金的冻结使得公单使用较多,并不代表钱庄的复苏和发展)。从公单收解数的减少,可见上海钱庄的日趋衰落。

表1 上海钱业公单收付数额比较表(1931-1937年)[11]

而且,在票据清算的数据上,自1933年上海票据交换所成立,当日交换票据不到1000张发展到1936年的9000张,增长速度明显,而且钱庄的票据也开始由上海票据交换所代为结算。据统计,1935年7月,交换所代收的钱业票据约600万元,10月代收的数额则突破了1000万元,其中汇划钱庄的票据高达780万元[12]。由此可见,票据交换所的成立,体现了过去钱庄的汇划制度到银行间的票据交换所的转变,传统金融机构——钱庄的地位逐渐被新式银行所代替。

五、结语

信用是银钱业发展的基础,票据是最具有代表性的信用工具,金融机构的发展与票据的流通及其清算制度的发展之间存在必然的相关性。钱业通过创立同业公会来组织实施票据清算,提高票据结算的效率,是钱业的一大进步,具备现代银行业的特征。此时国内银行的地位较钱庄低,但是随着新式银行的不断发展,票据交换所成立,华商银行开始有了自己的票据清算机构,新式银行的地位开始上升。虽然票据交换所成立之初,其票据清算功能尚不健全,仍需依赖钱庄的力量办理汇划清算,但是钱庄在中国金融市场结算体系中的地位正逐步被银行取代。

猜你喜欢

阅读与作文(英语高中版)(2020年8期)2020-08-15

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

知识文库(2019年12期)2019-07-08

大众投资指南(2017年4期)2017-04-22

人民周刊(2016年17期)2016-11-05

幸福家庭(2015年3期)2015-09-10

人事天地(2014年12期)2014-12-22

恋爱婚姻家庭·养生版(2012年8期)2012-05-14