比较视阈下RCEP对东道国规制权的表达

2021-07-07 04:24沈伟方荔

武大国际法评论 2021年3期

沈伟 方荔

2020年11月15日,《区域全面经济伙伴关系协定》(RCEP)在东盟十国、日本、韩国、澳大利亚、新西兰和中国之间签署,标志着全球最大自由贸易区的开启。①参见商务部:《商务部国际司负责同志解读〈区域全面经济伙伴关系协定〉(RCEP)之一》,http://www.mofcom.gov.cn/article/ae/sjjd/202011/20201103015927.shtml,2021年1月7日访问。2021年4月15日,中国向东盟秘书长交存RCEP核准书,正式完成RCEP核准程序。RCEP的谈判和签署体现了国际投资实践和国际投资条约体系的深刻变化。国际投资条约体系在经历了近二十年的蓬勃发展期(1990年至2007年)后,进入了重新定位和深度调整期。②See UNCTAD,World Investment Report 121,adopted in 2015,https://unctad.org/system/files/official-document/wir2015_en.pdf,visited on 7 March 2021.国际投资条约(international investment agreement,IIA)数量的激增、投资者—东道国争端解决机制(investor-state dispute settlement,ISDS)的发展、东道国投资保护义务的扩张,并未构建起稳定、公正的国际投资秩序。相反,国际投资规则的碎片化以及投资仲裁实践对投资者利益保护的片面强调,一定程度上引起了国际投资秩序的失衡和正当性危机,也引发各国对投资协定价值的反思。2010年后,东道国规制权的确认、可持续发展目标、跨国公司责任、透明度原则等逐渐被吸纳进国际投资条约体系的重建和再平衡之中,①See UNCTAD,IIA Issue Note International Investment Agreements:The Changing IIA Landscape:New Treaties and Recent Policy Developments 6,https://unctad.org/system/files/official-document/diaepcbinf2020d4.pdf,visited on 7 March 2021.而维护东道国规制权是这一体系重建的核心。在国际投资领域中,规制权是一国根据国内法律及政策,对外国投资、外国财产加以管理和监督的权力,是一国主权在经济活动中的体现。②参见《各国经济权利和义务宪章》第2条。

处于国际投资格局变革中的RCEP不仅须协调缔约方内部现存的自由贸易协定(free trade agreement,FTA)和双边投资协定(bilateral investment treaty,BIT),③RCEP成员内部已经签署的FTA协定达到27个,成员之间签署的BIT有44个,参见UNCTAD,Investment Trends Monitor-RCEP Agreement:A Potential Boost for Investment in Sustainable Post-COVID Recovery 2,adopted in 2020,https://unctad.org/system/files/official-document/diaeiainf2020d5_en_0.pdf,visited on 7 March 2021.还亟须在投资者保护和东道国规制权之间寻求平衡。经过长期谈判,RCEP在现有投资贸易自由化水平的基础上,顺应IIA平衡化改革的全球趋势并作出自己的贡献。

本文以RCEP文本为研究对象,从投资保护条款、投资准入条款和例外条款和争端解决条款等方面,在纵向上比较分析RCEP及相关国家在IIA中的立场,尤其是中国的缔约实践,在横向上考察比较RCEP和IIA的晚近嬗变趋势,以研究RCEP投资规则在东道国规制权表达方面的特点,力求揭示中国在这一方面的立场变迁和因应。

一、投资保护条款中的规制权表达

(一)体现东道国法律因素和投资本质的“涵盖投资”条款

RCEP投资章节(《RCEP投资协定》)采取了以资产为基础的“涵盖投资”定义,④参见《RCEP投资协定》第1条第3款。受保护的投资形式囊括具有投资特征的各种资产,并辅以开放性的列举,符合IIA晚近的主流模式,⑤See OECD,Definition of Investor and Investment in International Investment Agreements 9,https://www.oecd.org/daf/inv/internationalinvestmentagreements/40471468.pdf,visited on 14 January 2021.奠定了《RCEP投资协定》对外资灵活保护的总体基调。

另一方面,《RCEP投资协定》对“投资”定义也作了多维度的限制。首先,《RCEP投资协定》明确将“一缔约方向另一缔约方发行的贷款”①参见《RCEP投资协定》第1条第3款第2项注释4。、“因销售货物或服务而立即到期的付款请求权”等类型资产排除在“涵盖投资”之外。②参见《RCEP投资协定》第1条第3款第2项注释5。其次,《RCEP投资协定》借鉴了ICSID的仲裁实践,③See Salini Costruttori S.p.A.and Italstrade S.p.A.v.Kingdom of Morocco,ICSID Case No.ARB/00/4,Award,para.52.将“涵盖投资”限定在具有“投资特征”的范围内,即“涵盖投资”须符合“承诺资本或其他资源的投入”“收益或利润预期”“风险承担”三个要素。④参见《RCEP投资协定》第1条第3款。上述限制是缔约实践对于国际投资仲裁中“涵盖投资”扩张化的回应。随着国际商事活动的复杂化和多样化,大量商业交易若被识别为“涵盖投资”从而受到投资保护,东道国正当的规制权将受到极大的干扰和限制。

《RCEP投资协定》将“涵盖投资”限定在现有的外国投资,以及“已被东道国所接受,并遵循其相关法律、法规和政策(如适用)所设立、获取或扩大的投资”。《全面与进步跨太平洋伙伴关系协定》(CPTPP)、⑤参见CPTPP第9.1条。《加拿大—欧盟全面经济和贸易协定》(2016)(CETA)、⑥参见CETA第8.1条。2019年欧盟—越南BIT等也采取了类似的限制条件,而RCEP的限制条件更为严格,要求非已有的“涵盖投资”必须被东道国依其国内法律政策所接受和准许,大大增强了东道国条约义务的可确定性。为了避免规制权滥用风险,东道国在制定和发布国内政策时须遵循更高的透明度和程序正当性要求,即以书面形式认可、宣布,并向公众提供。⑦参见《RCEP投资协定》第10条第1款注释3。这一规定兼顾东道国对条约义务确定性的诉求与投资者对公开透明的东道国政策环境的期待。

长期以来中国在“涵盖投资”条款上的立场是遵循国际通行的缔约实践,采取宽泛的定义方式,释放出对外资给予开放保护的积极信号。但是,因此可能引发的仲裁风险也值得重视,尤其是在中国采取开放型ISDS条款的背景下。《RCEP投资协定》“涵盖投资”条款对于中国的积极意义在于两个方面:一是有效地强调了东道国规制权的正当性,限缩了中国作为东道国的条约义务;二是引导中国优化规制权的行使方式,构建更为公开、透明的外资政策环境。

(二)强化东道国规制的国民待遇条款和最惠国待遇条款

《RCEP投资协定》在投资自由化和投资保护方面取得了重大进步,将国民待遇和最惠国待遇扩展至外资的设立和取得阶段,即外资准入阶段。

在保持投资开放的同时,《RCEP投资协定》也展现出审慎务实的一面。国民待遇条款①参见《RCEP投资协定》第3条。和最惠国待遇条款②参见《RCEP投资协定》第4条。要求缔约方在“类似情形”下给予其他缔约方投资者及涵盖投资不低于本国或其他缔约国投资者及其投资的待遇。该协定同时释明:“类似情形”的认定应“视整体情况”,而东道国实施的差别待遇是否出于合法的公共福利目标是考量因素之一。CPTPP也采纳了类似的条款,将合法公共福利目标作为国民待遇条款和最惠国待遇条款的例外。③参见CPTPP第9.4条注释14。2020年12月达成的《中国—欧盟全面投资协定》(以下称《中欧投资协定》)也将国民待遇限定在“类似情形”,而“类似情形”须根据具体案件、具体情形分析认定。值得一提的是,东盟—印度BIT(2014),该协定对“类似情形”的认定方法作出了更细致的澄清,要求“相似情形”应结合投资者所处行业和地区、歧视性待遇的目的及程序正当性加以认定。④参见东盟—印度BIT第3条第4款。

《RCEP投资协定》摒弃了传统的“所有事项”“所有权利”表述,将“国际争端解决程序或机制”明确排除在最惠国待遇之外。⑤《RCEP投资协定》第4条第3款。这是为了避免最惠国待遇条款被外国投资者用做规避基础条约、寻求东道国与第三方条约中更优惠待遇的工具。⑥See Patrick Dumberry,Shopping for a Better Deal:The Use of MFN Clauses to Get“Better”Fair and Equitable Treatment Protection,33 Arbitration International 7-8(2017).最惠国待遇条款的另一个特色是差异化的权利义务设置,柬埔寨、老挝、缅甸和越南既不享受最惠国权利也不负有最惠国待遇义务。这是考虑到各缔约方发展阶段的差异,《RCEP投资协定》在投资保护承诺等方面对欠发达国家适当倾斜,体现出较高的包容性。

(三)限缩投资者保护的公平公正待遇条款

《RCEP投资协定》的投资待遇条款⑦参见《RCEP投资条款》第5条。立足于FET条款的演进历史,将公平公正待遇(fair and equitable treatment,FET)与国际法最低待遇标准(minimum standard of treatment,MST)相联系。⑧FET条款与MST标准的联系和互动可以追溯至《外国投资公约草案》(1959)第1条和《保护外国人财产公约草案》(1967)第1条。该协定采取“不要求超过”“也不要求额外”的具体化表述,清晰界定FET标准和MST的阶位关系,以应对仲裁庭对FET的扩大化解释。但是,MST尚未发展成一个在国际习惯法上形成充分共识的概念,⑨See UNCTAD,Fair and Equitable Treatment-UNCTAD Series on Issues in International Investment Agreement II-12,https://unctad.org/system/files/official-document/unctaddiaeia2011d5_en.pdf,visited on 14 May 2021.因此,为了避免因MST概念不确定性导致投资保护义务扩张,《RCEP投资协定》明确“公平公正待遇要求每一缔约方不得在任何司法程序或行政程序中拒绝司法”。①《RCEP投资协定》第5条第2款第1项。《RCEP投资协定》对FET的澄清和限缩还体现在充分保护和安全要求上——“采取合理的必要措施确保涵盖投资的有形保护与安全”。②《RCEP投资协定》第5条第2款第2项。这意味着东道国须承担合理审慎义务,在必要的限度内采取治安措施为涵盖投资提供有形保护,而无形的法律保护和安全义务不在此列。③参见王彦志:《RCEP投资章节:亚洲特色与全球意蕴》,《当代法学》2021年第2期,第47页。

在IIA平衡化改革的全球背景下,各国普遍放弃了概括式、原则性的FET条款。欧盟和美国采取的是不同的限制路径。CETA列举了五种违反FET义务的行为,除了拒绝司法以外,还包括违反正当程序和任意行为、骚扰、胁迫、权力滥用等不当行为。④参见CETA第8条第10款。CPTPP的FET条款要求缔约方根据“世界主要法律制度所要求的正当程序原则”在刑事、民事、行政裁决程序方面提供司法。⑤参见CPTPP第9.6条第2款a项。由此可见,《RCEP投资协定》对FET条款的限缩力度不可谓不大,有力地限缩了涵盖投资在东道国可能获得的FET保护,避免FET条款被用做投资保护的“兜底条款”,降低了因此引发的投资仲裁风险。⑥大量的国际投资争议案件中,投资者援引FET条款,主张东道国的行为违反FET义务。See UNCTAD,International Investment Agreements Reform Accelerator 20,https://unctad.org/system/files/official-document/diaepcbinf2020d8_en.pdf,visited on 14 May 2021.考虑到RCEP缔约方法治水平的差异,这一限制具有积极的现实意义。

(四)尊重东道国公共利益和政策的征收条款

《RCEP投资协定》规制的征收行为包括直接征收和间接征收两种类型。⑦See L.Yves Fortier&Stephen L.Drymer,Indirect Expropriation in the Law of International Investment:I Know It When I See It,or Caveat Investor,13 Asia Pacific Law Review 81(2005).在间接征收认定方面,《RCEP投资协定》摒弃早期缔约实践中主流的“纯粹效果标准”,强调在关注措施效果的同时,还应兼顾相关政府行为的性质、目的和背景。《RCEP投资协定》附件二非排他性地列举了若干关于间接征收的考量因素,包括政府行为的经济影响、性质、是否违反政府的书面承诺,以及是否符合比例原则(仅限于韩国)。⑧参见《RCEP投资协定》附件二第3条。此外,《RCEP投资协定》还区分了间接征收和符合合法公共福利目的的监管行为,明确东道国为保护公共健康、安全、公共道德、环境以及稳定房地产价格等合法的公共福利目的而采取的非歧视性监管行为不属于“间接征收”的范畴(“规制权例外条款”)。①参见《RCEP投资协定》附件二第4条。

《RCEP投资协定》的“间接征收”澄清条款借鉴了美式投资协定的经验,②间接征收澄清条款起源于美国、新加坡两国关于美国—新加坡FTA(2003)的换文。同时基于缔约方的现实情况和利益诉求加以积极创新:一是将东道国政府违背书面承诺作为违背投资者预期的重要考量因素,摒弃了美式BIT中“政府行为对显著、合理的投资预期的干预程度”的抽象化表述。③美国BIT范本中采取“显著、合理的投资预期”是因为折中了美国法院的两种合理预期理论以及司法实践中的普遍做法。参见蔡从燕、李尊然:《国际投资法上的间接征收问题》,法律出版社2015年版,第223页。CPTPP附件9B延续了这一表述。这有利于促使投资者在投资前尽到合理审慎的义务,也警示东道国政府避免过于轻率地向外国投资者作出收益回报等投资承诺。二是《RCEP投资协定》在“间接征收”的认定问题上,充分尊重韩国的缔约实践,在涉及韩国的间接征收案件中,须遵循比例原则考察“投资者是否承担了不成比例的负担”。④参见《RCEP投资协定》第十章附件二第3条第3款注释。仲裁实践中已有相关案例认为,在认定间接征收问题上,仲裁庭应考虑政府行为对于须保护的公共利益以及应获保护的投资而言是否符合比例。⑤See Técnicas Medioambientales Tecmed,S.A.v.The United Mexican States,ICSID Case No.ARB(AF)/00/2,Award,para.122.国际投资规则中吸纳比例原则的合理性在于限制东道国规制权的扩张与滥用,遏制东道国公共利益对投资者私人利益的不当侵占。

《RCEP投资协定》的间接征收例外条款在诸多方面反映了东道国规制权硬化的趋势,这一点通过以下对比得以显现:

表1 规制权例外条款

通过比较可见,第一,《RCEP投资协定》没有为规制权例外条款设置“极少数情况”或“特殊情况”例外,排除了仲裁庭对相关问题的自由裁量空间。第二,公共利益的范围和内涵被尽可能详尽地列举和释明,以期提高仲裁庭对公共利益解释的可预测性。第三,东道国基于正当目的的管制行为须符合非歧视原则,体现了公共利益和投资者利益的再平衡。

除上述规制权例外条款外,《RCEP投资协定》明确规定,与知识产权相关的强制许可颁发或知识产权的撤销、限制或创设不适用征收条款,①参见《RCEP投资协定》第13条第4款。并制定与土地相关征收措施的特别认定标准和补偿规则,即涉及土地的征收应根据东道国法律法规认定,征收补偿款也应按照东道国法律法规予以支付。②参见《RCEP投资协定》第13条第5款。在土地问题上持审慎态度是东盟国家的一贯立场,类似条款在《东盟关于促进和保护投资的协定》(1987)和新加坡—柬埔寨BIT(1996)中均有所体现。实践中,大量的投资争端因东道国涉及土地的征收措施或土地政策调整而起。以中国为例,目前公开的以中国为被申请人的ICSID仲裁案件中,有两起涉及土地政策调整或土地征收措施。③Ansung Housing Co.,Ltd.v.People’s Republic of China,ICSID Case No.ARB/14/25;Hela Schwarz GmbH v.People’s Republic of China,ICSID Case No.ARB/17/19.中国的土地政策及法律法规仍在调整和变化,因此《RCEP投资协定》关于土地问题的例外规定对于中国具有特殊且重大的意义。

在征收补偿的问题上,《RCEP投资协定》虽然没有明确采纳“充分、及时、有效”的赫尔标准,但是明确了征收补偿应当“无迟延支付”,反映“公平市场价值”以及“可有效实现和可自由转移”,④参见《RCEP投资协定》第13条第2款。接近于“赫尔原则”的立场。在市场价值的认定基准日方面,《RCEP投资协定》以征收宣布之日和征收发生之日中较早者为基准日,尽可能确保投资者的利益状况恢复至征收发生之前,免受投资价值贬值等不利影响。《RCEP投资协定》的另外一个特点是市场价值认定基准日的差异化设置,澳大利亚、新西兰、新加坡等国以“征收之前的即刻”为基准日,柬埔寨、老挝、缅甸和越南等国以征收决定发布之日为基准日,泰国和菲律宾分别以“征收发生之日”和“提出征收申请之日”为基准日。差异化的设置体现了对东道国立法和执法模式的尊重,也展现了《RCEP投资协定》的灵活性和包容性。在征收补偿条款中,《RCEP投资协定》对东道国规制权的尊重还体现在补偿金迟延支付的例外情形规定。《RCEP投资协定》虽要求“补偿无延迟支付”,但是因“遵守缔约方法律和行政程序”⑤《RCEP投资协定》第13条第2款第1项脚注26。而造成的延迟支付是可以接受的,故而东道国无须就该段时期支付利息。在迟延支付补偿金的利息计算方面,《RCEP投资协定》要求缔约方根据其法律、法规和政策规定支付适当利息,与CPTPP规定的“商业上合理的利率”①CPTPP第9.8条第4款b项。存在一定的差异。

二、投资准入条款中的规制权因素

(一)审慎开放的准入前国民待遇

《RCEP投资协定》在投资准入自由化方面的进步十分突出,其中一大亮点在于采取了“准入前国民待遇+负面清单”模式,②中国自由贸易区服务网:《RCEP在市场开放方面达成哪些重要共识?商务部这样解读》,http://fta.mofcom.gov.cn/article/rcep/rcepgfgd/202011/43531_1.html,2021年3月6日访问。这也是中国首次将这一模式适用于国与国之间的IIA。③参见王彦志:《RCEP投资章节:亚洲特色与全球意蕴》,《当代法学》2021年第2期,第50页。《RCEP投资协定》缔约方承诺在投资设立阶段给予其他缔约方投资者及涵盖投资在类似情形下的国民待遇,并通过负面清单的形式列明缔约方的保留事项和不符措施。除此之外,《RCEP投资协定》缔约方关于消除不符措施的承诺也体现了平衡化、多样化的特色。根据发展阶段的差异,印度尼西亚、老挝等国对现有不符措施负有维持现状、不得升格的最低义务,而包括中国在内的其他缔约方则负有逐步消除不符措施的义务。其次,《RCEP投资协定》没有采取“尽力逐步消除”“采取一切适当措施逐步消除”这类宣示性表述,对缔约方具有一定的约束力,促使各缔约方渐进式地加强外资保护力度。

《RCEP投资协定》在投资准入自由化方面的努力也体现出审慎务实的一面。《RCEP投资协定》的负面清单是不完全的负面清单。具体而言,《RCEP投资协定》的保留和不符措施条款④参见《RCEP投资协定》第8条。授权缔约方维持其在中央、地区和地方三级政府的现行不符措施,负面清单仅列明中央和地区两级政府的不符措施,而地方政府层面的不符措施则不受其约束,⑤参见《RCEP投资协定》第8条第1款第1项。为东道国政府在低层级、小范围内行使外资管辖提供了灵活空间。与之不同的是,《中欧投资协定》同样将不符措施分为中央、地区和地方政府三级,但是将三级政府的不符措施全部通过负面清单列明。

准入前国民待遇的变迁和发展,体现了投资自由化和东道国规制权之间的博弈和平衡。20世纪80年代始,美国大力推动投资准入自由化,并将相关条款订入美国BIT范本。发展中国家为吸引外资,逐步开始了外资准入自由化的进程。①参见徐崇利:《外资准入的晚近发展趋势与我国的立法实践》,《中国法学》1996年第5期,第68页。但是,外资准入自由化对东道国国内的经济安全、产业发展、就业市场等方面影响重大,即使是先行的发达国家,也不可能完全放弃对外资准入的规制权,于是,负面清单便成为东道国规制重点以及规制方式的重要表达载体。以中国为例,中国在《RCEP投资协定》项下可限制外国投资者享受国民待遇的不符措施共计12项,覆盖农渔、海洋勘探开发、矿石开采、交通、通信、医药、烟草等部门。除此之外,关于对国家安全具有关键性影响的部门以及关乎社会公益或政策目标的重大事项,《RCEP投资协定》不禁止中国在现有的不符措施基础上加强限制力度。

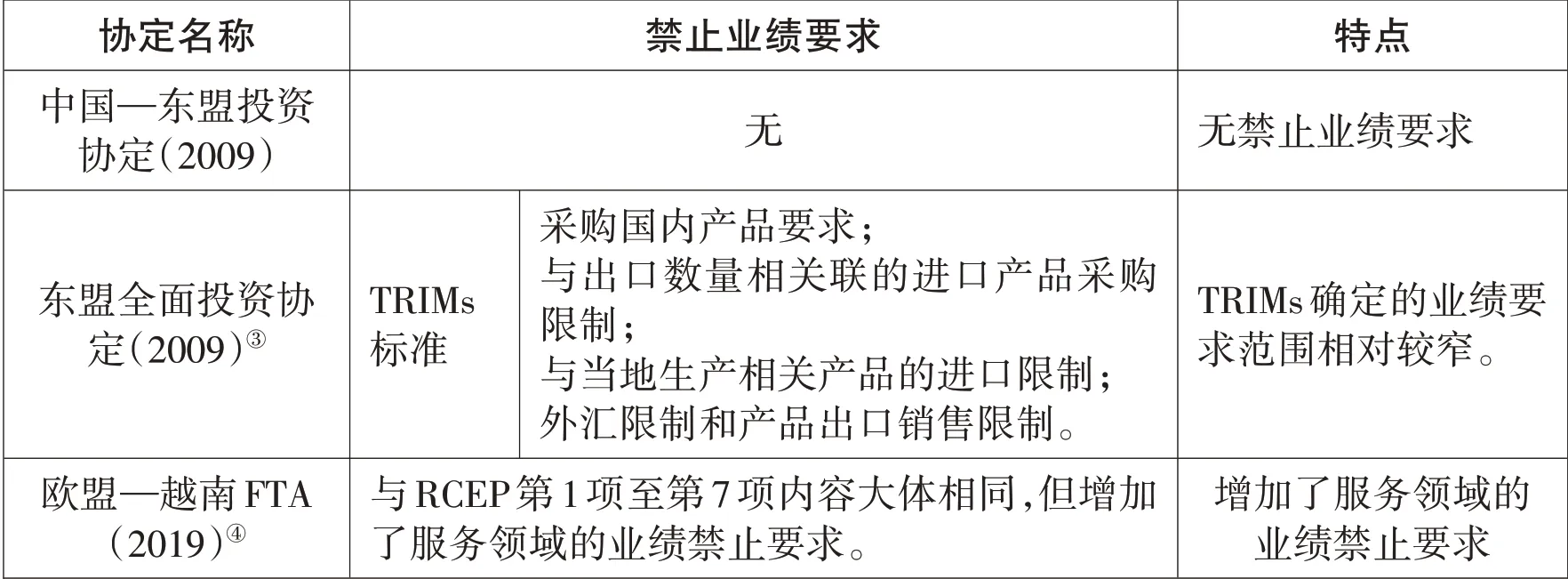

(二)有限度和有差别的禁止业绩要求

《RCEP投资协定》在禁止业绩要求方面也向投资准入自由化迈进一步,缔约方承诺取消在外资设立和取得方面设置出口数量限制、当地含量、采购东道国货物、强制技术转让等业绩要求,②参见《RCEP投资协定》第6条第1款。突破了东盟在这一问题上一贯的谨慎立场。东盟国家在这一条款上的立场演变和近期的缔约实践有助于阐明RCEP的准入自由化程度。

表2 东盟国家及中国关于禁止业绩要求条款的立场变迁

续表

如上所示,RCEP在对标高水平的准入自由化条款时,在适用领域和适用国家方面予以限缩。与此同时,RCEP在与投资准入相关的其他条款中,维护和强调东道国对投资准入的管辖权。《RCEP投资协定》将“涵盖投资”限定为东道国依其国内法律政策所接受的投资,而东道国采取和维持与设立外资相关特殊手续的规制权力在第10条中得到重申。东道国规制权更进一步地表达在东道国相关准入审批行为的不可仲裁性,即东道国主管机关所作的是否批准外资设立的决定及相关执行行为不受争端解决条款的约束。②参见RCEP第十七章第11条。

三、例外条款:强调公共政策目的,默许东道国规制自由

RCEP的例外条款包括一般例外条款、安全例外条款、税收措施例外和国际收支平衡例外。一般例外条款规定在RCEP第十七章第12条,采取了经过调整的GATT1994第20条和GATS第14条,同时以注释的方式强调东道国为保护人类生命或健康以及自然资源所采取的环境措施的正当性。一般例外条款是帮助东道国协调国内公共政策及投资保护义务、优化东道国与投资者风险分配的重要条款。③See William W.Burke-White&Andreas von Staden,Investment Protection in Extraordinary Times:The Interpretation and Application of Non-Precluded Measures Provisions in Bilateral Investment Treaties,48 Virginia Journal of International Law 329-335(2008).RCEP一般例外条款的强度和广度是衡量东道国规制权的重要维度。

表3 RCEP、CPTPP、CETA一般例外条款比较

RCEP全盘采纳了GATT第20条的一般例外条款,无论是在规制权行使的目的方面还是在规制措施与目的间的关联性方面,都没有作出重大的调整和突破,既没有采纳CPTPP“其认为适当的”表述,也没有扩大规制措施所服务的目的范围。但是,RCEP许多具体义务条款中都增加了例外情形,例如国民待遇条款和最惠国待遇条款中关于“类似情形”认定的合法公共福利目的例外,间接征收条款中的规制权例外等。这些例外情形在一定程度上发挥着一般例外条款的功能。

事实上,这也是近期IIA的发展趋势。美国和欧盟推动下的IIA一般例外条款呈现出多样化、丰富化的演变趋势,在形式上可能脱离传统的一般例外条款,而以独立的规制权条款形态存在。CPTPP以独立的“投资与环境、健康和其他规制目标”条款,授权缔约方“确保其领土内的投资活动应以对环境、健康或其他规制目标敏感的方式进行”。①CPTPP第9.16条。欧盟—越南BIT(2019)则在“投资与规制措施及目的”条款中专门重申缔约国有权为公共健康、安全、环境等合法的政策目的行使规制权。②参见欧盟—越南BIT(2019)第2.2条。当然,这种独立的规制权条款对于东道国规制权的保障意图和力度具有较为丰富的解读空间,在实践中是否能够被东道国成功援引以豁免相关责任仍有待观察。无论如何,有一点是可以肯定的,即RCEP希望以专门适用于特定义务的例外情形和概括性的一般例外条款,共同划定RCEP东道国规制权的运行边界。

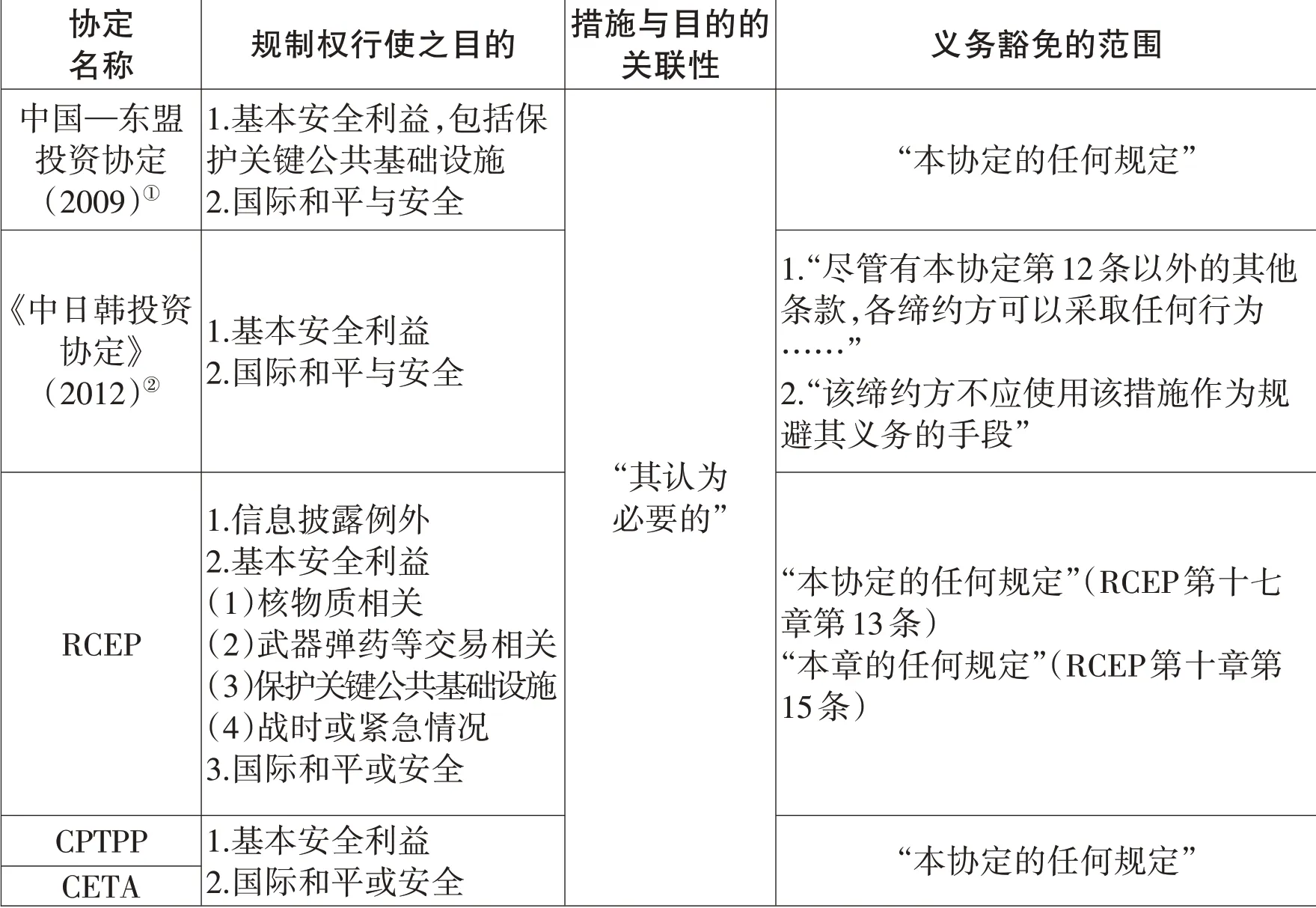

与一般例外条款不同,安全例外条款旨在保护缔约方的重大国家安全利益。RCEP安全例外条款分为两个部分:一是RCEP第十七章第13条;二是专门适用于RCEP投资章节的安全例外条款。RCEP第十七章安全例外条款将国家安全定义为“基本安全利益”(essential security interests)。《RCEP投资协定》第15条对于安全例外的表述则更加宽泛,允许缔约方为维持或恢复国际和平或安全,或保护其自身根本安全利益,采取任何措施。

表4 RCEP、CPTPP、CETA等的安全例外条款比较

RCEP安全例外条体现出了国家安全强化的时代特征。首先,RCEP采取了“其认为必要的”表述,属于“自行判断之安全例外条款”,③根据措辞,安全例外条款可以区分为“自行判断之安全例外条款”和“非自行判断之安全例外条款”。参见刘京莲:《国际投资条约根本安全例外条款研究》,《国际经济法学刊》第17卷第1期,第193页。相较于早期国际条约中常见的“非自行判断之安全例外条款”,④美国—阿根廷BIT(1991)第11条。东道国被授予更大的主权空间,可自行判断是否存在危害本国基本安全利益的情况,并自行决定采取必要的应对措施。

在义务豁免范围上,RCEP允许东道国为保护其基本安全利益,违背RCEP项下全部投资保护义务。相较之下,《中日韩投资协定》(2012)的安全例外条款受制于该协定第12条(损害或损失的补偿),东道国因发生战乱等紧急情况对其他缔约方投资人的损害赔偿也应遵循国民待遇和最惠国待遇原则,①参见《中日韩投资协定》(2012)第12条。且东道国在援引安全例外条款时应当秉持善意,不得将该等措施作为规避其义务的手段。②参见《中日韩投资协定》(2012)第18条第2款。

在规制权行使目的方面,RCEP第十七章列举了核物质、武器弹药等交易、战时或紧急情况等常见情形,还强调关键公共基础设施(无论所有权性质)属于基本安全利益的范畴,③将“保护关键公共基础设施”作为“基本国家利益”的IIA还有东盟—印度FTA(2015)第22条第1款(b)(iv)项;东盟—韩国BIT(2009)第21条第1款(b)(iv)项。这也是东盟国家的一贯立场。RCEP专门服务于投资章节的安全例外没有列举东道国基本安全利益的具体情形,似乎旨在给东道国留下更大的操作空间。

RCEP安全例外条款在文本设置上对于东道国援引安全例外条款豁免条约义务没有设置十分严苛的实体性和程序性条件,肯定了东道国在重大利益遭受威胁时,应当享有更宽泛的自由裁量权。但这不意味着东道国可以任意行使这一权力。有学者指出东道国援引“自行判断之安全例外条款”豁免条约义务也应受到限制。首先,东道国采取的措施应符合善意原则,这要求东道国与投资者经过公正公平的磋商程序,且东道国援引安全例外条款应满足合理性原则。其次,东道国在行使该权力时应顾及东道国主权与投资者保护的利益平衡。④William W.Burke-White&Andreas von Staden,Investment Protection in Extraordinary Times:The Interpretation and Application of Non-Precluded Measures Provisions in Bilateral Investment Treaties,48 Virginia Journal of International Law 377-379(2008).

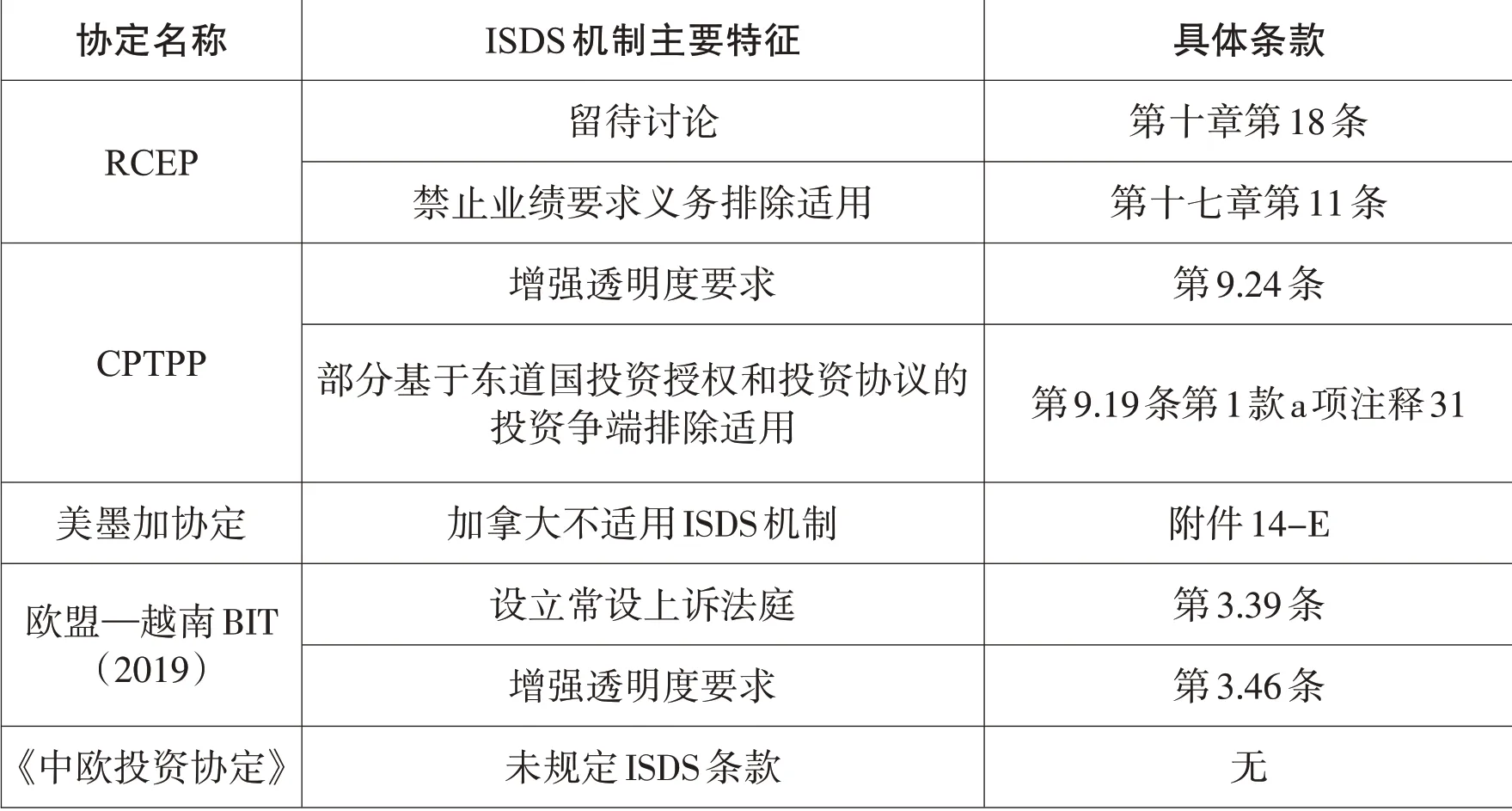

四、争端解决条款

《RCEP投资协定》第18条要求缔约方在RCEP生效后2年讨论ISDS事宜,并在开始讨论的3年内结束讨论并形成全体缔约方一致同意的ISDS条款。缔约方对于ISDS条款的巨大分歧是导致条款暂时搁置的直接原因,但更深层的原因是各国对国际投资仲裁实践正当性危机的反思。ISDS机制传统上被认为是国际投资条约体系的有力支撑,但是这一机制的种种缺陷近年来也引发国际社会的反思、质疑以及改革呼声。

表5 近期IIA的ISDS条款比较

目前,IIA改革在ISDS机制层面主要包括限缩仲裁适用范围、仲裁程序透明化,以及构建投资法院及上诉机制等。这些举措是否能够有效破解现有仲裁体制内生性的非对称性危机,尚有待观察。

五、RCEP东道国规制权表达的时代特征

RCEP产生于国际投资规则重新调整和定位期,坚持在区域层面已经形成的国际投资自由市场体制,采取“准入前国民待遇+负面清单”模式,逐步取消业绩要求等准入壁垒,符合投资自由化、投资便利化的趋势。另一方面,RCEP也借鉴了东道国—投资者利益平衡化的改革路径和实践经验。IIA平衡化改革强调在投资及投资者定义、国民待遇及最惠国待遇、FET、间接征收及公共政策例外等主要条款中强化东道国规制权以及可持续发展理念。①See UNCTAD,International Investment Agreements Reform Accelerator 2-4,https://unctad.org/system/files/official-document/diaepcbinf2020d8_en.pdf,visited on 14 May 2021.这些在RCEP中均有所体现。

首先,RCEP借鉴国际主流缔约模式,澄清了“涵盖投资”“公平公正待遇”“间接征收”等重要概念,以期更好地定义东道国规制权的边界和确立投资者的合理预期,有利于重塑公正、合理、有序的国际投资秩序。其次,RCEP在例外条款以及诸多具体的投资保护实体性条款(如国民待遇条款、最惠国待遇条款)中,明确了东道国对投资保护义务的例外情形,缓和东道国公共政策与投资保护之间的冲突。再次,RCEP有力地限缩东道国在最惠国待遇条款、FET等条款项下的投资保护义务,与以CPTPP、CETA为代表的美欧缔约实践趋同。最后,RCEP在ISDS条款上的谨慎立场也是ISDS改革洪流的一个缩影。

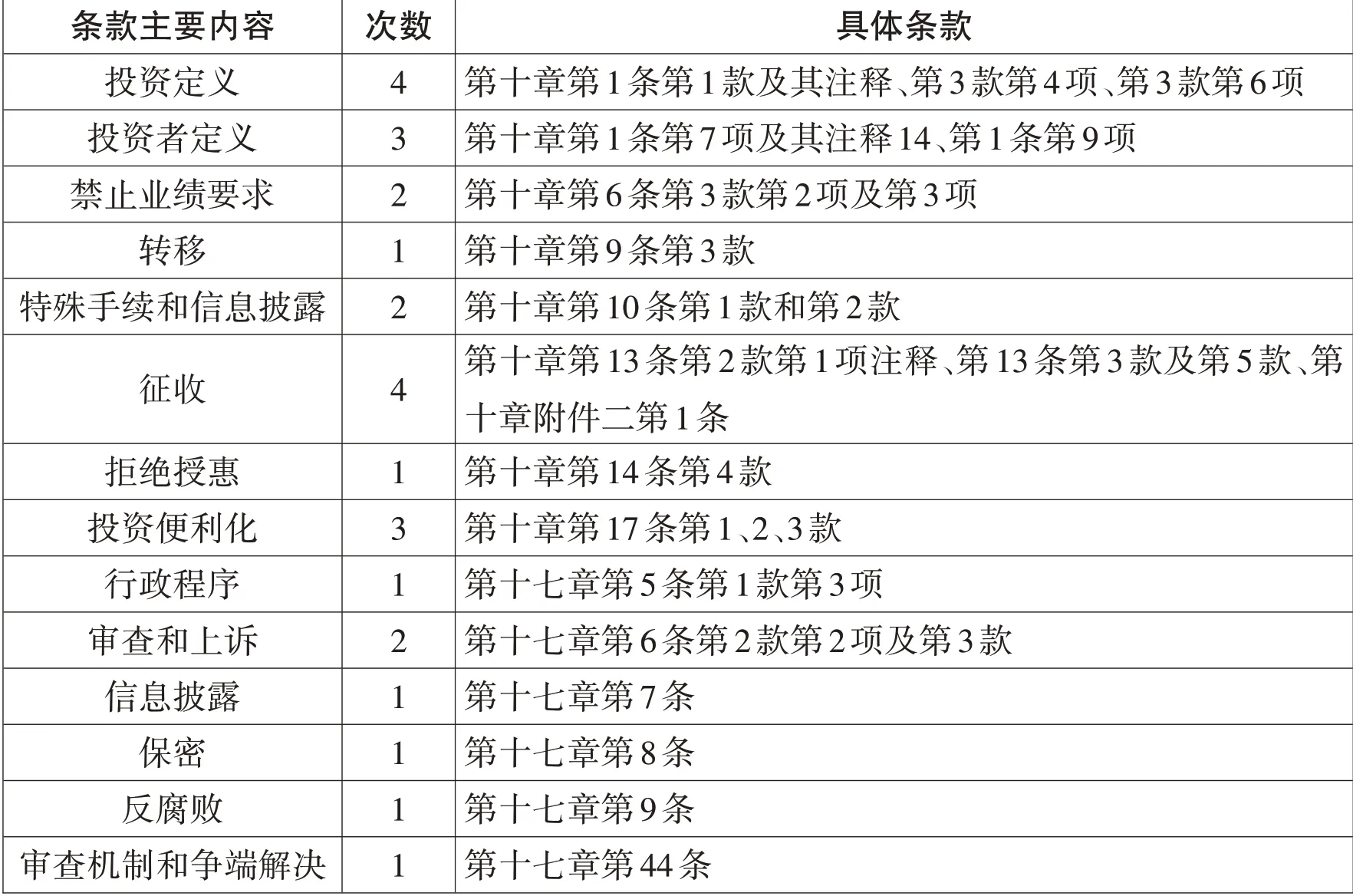

在平衡化的时代特征基础上,RCEP在东道国规制权的具体表达方式、路径、重点等方面彰显出自身特色。首先,RCEP保障东道国规制权运行的方式之一是强化东道国国内法的适用。仅以《RCEP投资协定》和RCEP第十七章(一般条款和例外)为例,条约正文和注释中共有三十余处“根据缔约方适用的法律和/或法规和/或政策”规定或类似表达,范围覆盖投资及投资者定义、征收条款等IIA平衡化改革重点关注的内容,也涵盖了投资者提出审查等救济措施的程序性事项。投资者就东道国措施提起审查和上诉时,RCEP强调,在“按其法律和法规上诉或进一步审查的情况下”①RCEP第十七章第6条第3款。,投资者有权获得东道国政府“依其法律和法规要求”编纂的记录而作出决定。②参见RCEP第十七章第6条第2款第2项。《RCEP投资协定》和RCEP第十七章中关于东道国国内法适用性条款的具体情况如下:

表6 RCEP第十章、第十七章关于东道国国内法适用性条款汇总

RCEP的东道国规制权回归趋势体现在立法、行政、司法各个方面。IIA是限制东道国规制权和对东道国实施国际义务的主要法律渊源,①蒋海波、张庆麟:《晚近投资条约对规制权的表达:内涵、目的及原则》,《国际商务研究》2019年第4期,第37页。而RCEP将东道国法律制度(而非条约本身或其他国际法渊源)作为认定东道国措施是否违背条约义务的一大依据,有助于东道国缓解国际条约义务和国内法律之间可能存在的冲突,也体现出RCEP尊重缔约方差异化法律制度和现实实践的特点。

其次,RCEP维护的正当公共福利目标涵盖了公共健康、安全、公共道德、环境等全球性关注议题,表达了独特的公共政策考量。与美国、欧盟主持和推动的IIA不同,②CETA和CPTPP的序言部分均涵盖劳工保护、劳工权利相关内容,并订入劳动专章,对缔约国劳动保护义务提出较高要求。RCEP较少触及劳工保护问题,而侧重于强调东道国土地及房产政策的独立自主性。这一差异根植于相关地区和国家的历史传统,也契合缔约方差异化的现实需求。

再次,RCEP虽然没有设置单独的规制权条款,但是将规制权色彩融入差异化的权利义务设置和灵活的规则设计,例如,适当豁免发展中国家最惠国待遇及禁止业绩要求等义务,对各国征收市场价值认定基准日的差异化设置。作为由发展中国家主导的大型FTA,RCEP没有盲目追求高标准的投资保护水平或者硬性推广自由化理念,而是立足于特殊的现实环境,坚持求同存异,开展务实合作。

最后,RCEP强调东道国规制权的同时,也引导缔约方优化规制。RCEP对东道国规制权的维护,不是出于“卡尔沃主义”或投资保护主义,而是为了矫正投资条约体系发展中出现的新自由主义式偏离,重申国家和市场在构建国际投资自由市场中应发挥的作用。因此,RCEP对东道国规制权行使的目的和方式提出更高的要求,为外国投资者营造更具可预期性和稳定性的投资环境。东道国干预投资自由化的目的应是出于正当的公共福利目的,而东道国在采取具体措施时应秉持公正、善意、正当、透明、非歧视的原则。通过明确东道国规制权的行使路径,RCEP有利于推动欠发达国家国内法的变革,引领其积极融入国际投资治理体系。

结语

自20世纪80年代后期以来,私有化和市场化改革伴随着新自由主义政策在全球范围内广为推行。在国际投资领域,现有的国际投资条约体系主要以新自由主义为基础,强调投资自由和投资保护,以及对东道国规制权的限制。经过近二十多年的发展,国际投资协定数量激增、东道国“去规制化”条约义务持续扩张,国际投资争议案件频发。阿根廷的国际仲裁危机对各国政府都是深刻的警醒。国际投资仲裁实践中对投资者利益的片面保护进一步激化了各国对现有ISDS机制乃至IIA体系的质疑。2008年全球金融危机后,为了克服金融市场波动,抑制风险投资和应对监管失灵,各国纷纷将其在经济全球化时代让渡的部分国家经济主权收回。①参见沈伟:《投资者—东道国争端解决条款的自由化嬗变和中国的路径——以中国双边投资协定为研究对象》,《经贸法律评论》2020年第3期,第69页。在“南北冲突”向“公私冲突”②参见单文华:《从“南北矛盾”到“公私冲突”:卡尔沃主义的复苏与国际投资法的新视野》,《西安交通大学学报》2008年第4期,第1页。的国际投资环境嬗变中,发达国家和发展中国家对于经济利益和可持续发展并重、投资者和东道国平衡化的IIA体系的诉求逐渐趋同。

RCEP孕育于这样的国际投资格局变革之中,体现了投资保护与东道国规制权平衡的嵌入式自由主义时代特征,践行了从新自由主义范式向平衡化范式的转型,从“限制规制权”向“优化规制权”转变。RCEP在规制权表达的方式、路径上立足于独特的现实背景,彰显了自我特色。在现实面向上,RCEP尊重缔约方的法律制度、历史传统和现实环境,以差异化的权利义务设置和灵活的规则设计,确认缔约方迥异的政策考量,保障缔约方国内法的适用空间。在未来面向上,RCEP积极引导发展中国家优化提升国内法治水平,营造更为开放、安全、中性的投资环境。这是RCEP在逆全球化背景下对国际经济治理体系作出的重要贡献。

中国是RCEP的重要缔约国和主要推动方之一。RCEP关于东道国规制权的表达与中国的立场变迁有所呼应。在新自由主义政策盛行期间,发达国家作为主要的资本输出国,通过限制东道国规制权推行投资自由化。中国在这一时期坚持资本输入国的定位和发展中国家的属性,在外资准入、外资管理、外资待遇水平等方面采取较为保守的立场。强调东道国主权是中国这一时期缔约实践的重要特点。1998年前后,中国开始实施“走出去”战略,开启了资本输入国向资本输入国和资本输出国双重身份的深刻转型,缔约逻辑由“利益交换”转向“利益平衡”,③参见刘京莲:《从“利益交换”到“利益平衡”——中国双边投资条约缔约理念的发展》,《东南学术》2014年第3期,第152页。逐步提高投资保护和投资自由化水平,对ISDS持更加开放包容的态度。2006年起至今,中国由短小凝练的传统欧盟模式向复杂精细的新一代IIA模式转型,订入更为复杂的投资定义条款、征收澄清条款、展现出新一代IIA的平衡化、多元化色彩。①肖军:《国际投资条约的复杂化与多元化——晚近国际投资条约发展趋势之辨及我国应对策略》,《法学评论》2014年第5期,第166-167页。RCEP是中国新一代平衡化IIA的典型代表。

逆全球化背景下的国际投资格局和国际经济治理体系变革对中国而言既是挑战也是机遇。与逆全球化相伴的单边主义、投资保护主义思潮以及各国相继采取的国家安全审查、金融审慎措施等对中国参与国际投资活动形成了壁垒和阻碍。但另一方面,中国也有机会汲取其他国家在自由化道路上的经验,更有效地在外国投资者保护和东道国政府规制权之间达成有效平衡,更加稳健地参与国际投资活动,推动国际投资规则的重构。

猜你喜欢

现代经济信息(2022年33期)2023-01-21

南大法学(2021年4期)2021-03-23

法大研究生(2020年2期)2020-01-19

绿色中国(2019年13期)2019-11-26

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

生态与农村环境学报(2019年11期)2019-01-08

刑法论丛(2018年4期)2018-05-21

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

中华海洋法学评论(2016年1期)2016-02-11