浅析电动汽车助力绿色交通碳中和目标实现

2021-07-07 00:50袁晓华华小婧

世界环境 2021年3期

■文 / 袁晓华 华小婧

在第75届联合国大会期间,中国提出努力争取2060年前实现碳中和。实现这一目标的必然途径是走绿色低碳可持续发展之路。交通行业作为碳排放重点行业,实现交通领域绿色低碳发展是实现碳中和的重要路径。近零排放的电动汽车是绿色交通的重要组成部分,在碳中和背景驱动下,发展电动汽车已是大势所趋。本文将以电动汽车为切入点,浅析近年来国际国内电动汽车有关支持政策及发展现状,提出对中国绿色交通领域碳中和目标实现的启示。

一、国际汽车工业大国电动汽车发展现状

(一)德国电动汽车发展现状

德国是汽车工业发源地,汽车工业实力雄厚,始终位于全球汽车强国的第一阵营。在欧盟碳排放法规不断加严的环保压力下,车企、各国政府加快研发和推广新能源汽车特别是电动汽车。2007年,为响应欧盟《2020年气候和能源一揽子计划》,德国发布《综合能源与气候规划》,确定通过使用电动汽车来减少交通领域碳排放的目标,2009年德国《国家电动汽车发展规划》 明确了电动汽车的国家战略性地位。

自2009年以来,德国已累计提供超过22亿欧元的研发资金,支持氢能及燃料电池汽车、电池及储能、整车技术、智能电网等核心技术的开发及应用。在电池研发及生产方面,为缩小与亚洲的差距,达成2030年欧洲电池供给占全球30%份额的目标,德国将在2022年前提供10亿欧元支持欧洲电池研发及生产。在充电基础设施建设方面,德国政府2017-2020年分别投资2亿欧元和1亿欧元用于5000台快充电站和10000个充电站建设。

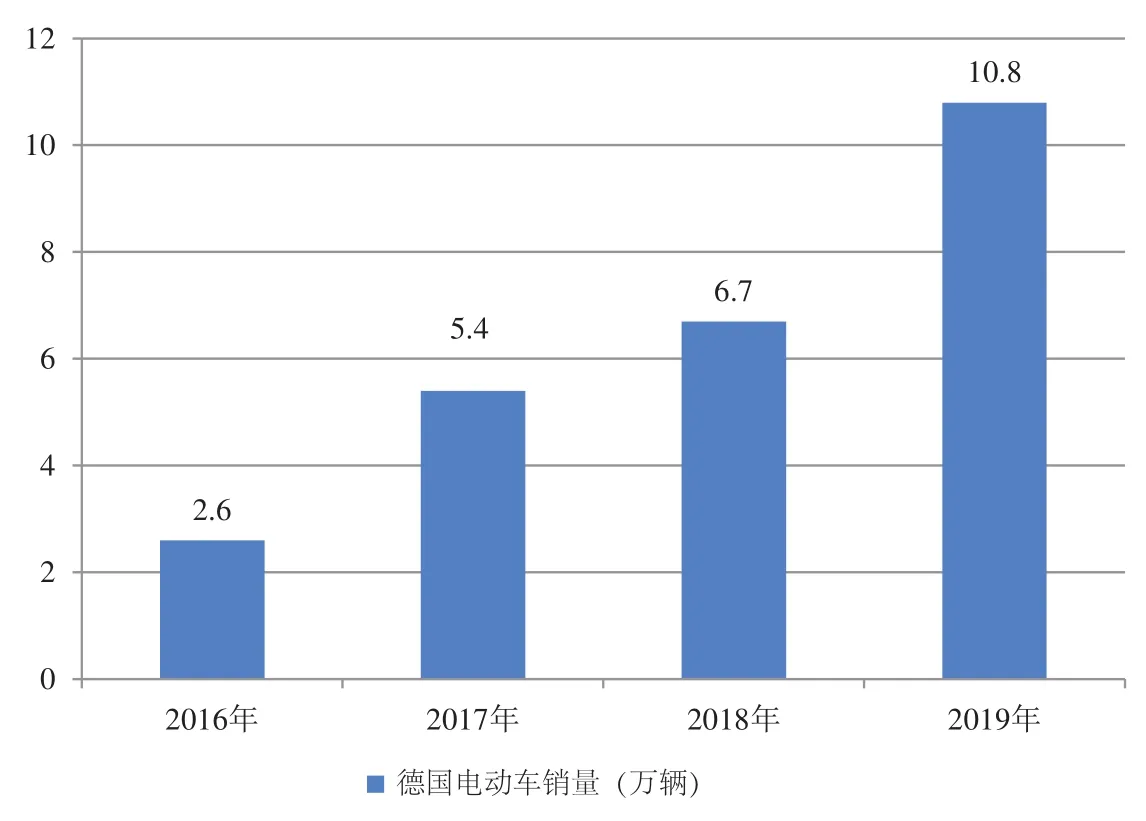

德国机动车税为保有税,根据德国“传统化石燃料汽车基于温室气体排放和发动机排放缴纳年度保有税”相关规定,2011年5月-2020年12月注册的纯电动汽车免征10年机动车税。充电桩补贴方式按照充电功率及投资额设置最高补贴金额0.3万-3万欧元;2020-2025年价格低于4万欧元的纯电车型电动汽车可以获得9000欧元的补贴,其中3000欧元将由制造商支付。基于优惠税收政策,2019年德国电动车销量约为10.8万辆,比上一年增长61%(图1),位列欧洲第一。

图1 2016-2019年德国电动车年度销量情况统计

图2 2016-2019年英国电动车年度销量情况统计

(二)英国电动汽车发展现状

作为老牌汽车工业强国,英国一直走在汽车领域科技创新的前沿,同样英国政府也十分重视电动汽车发展。据英国《金融时报》消息,英国政府近日宣布,2030年开始在全英国范围内禁止销售新的汽油车与柴油车,以减少温室气体排放,这比此前提出的2040年又提前了10年。据德勤发布的报告称,预计到2030年,英国电动汽车数量将增至700万辆,届时需要配套2.8万座公共充电桩,而目前英国大约只有1.35万座公共充电桩。因此无论从保障能源安全,还是应对气候变化减少污染物排放考虑,都促使英国政府大力发展电动汽车及相关配套产业。

英国对电动汽车的支持政策从1995年起,共分为三个阶段实施,从2017年起已进入了第三阶段,先后发布了《英国道路近旁氮氧化物减排计划》和 《零排放之路》,其中,《零排放之路》是一套较为完善的政策体系,此阶段英国将通过激励政策建立覆盖主要使用场景的充电基础设施,并进一步严格可享受购置补贴、税收优惠、超低排放区豁免政策车辆的CO2排放标准。

在英国汽车需要缴纳购置税、保有环节税等,2017年以来针对零排放的汽车,上述两项税均可以免征,同时,电动汽车还可享受免征交通拥堵费。此外,英国政府还对电动车经销商进行补贴。各种政策激励下,2019年,英国电动车(含混合动力)销量约7.4万辆,比上年增长25%,其中纯电动车销量约3.8万辆(图2)。

(三)日本电动汽车发展现状

日本是汽车制造大国也是世界上最注重节能的国家之一,20世纪70年代石油危机的爆发导致日本经济增速放缓,迫使日本转向节能减排的产业发展方式,汽车产业方面日本也较早开展了节能减排和电动汽车研发。

1998年日本通过《应对全球变暖法》,明确全社会均应履行CO2减排义务。2010年日本发布《下一代汽车战略(2010)》,从电池、基础设施等方面制定了发展战略、目标和行动计划,在此基础上2014年又发布了《汽车产业战略(2014)》 ,继续通过购置补贴、加速建设公共充电设施等措施以推进实现2010年汽车战略目标。2018年日本组织成立“汽车新时代战略委员会”,并提出“xEV”概念,强化了对“电动化”的支持,力争到2050年实现“Well-to-Wheel Zero Emission”(油井到车轮零排放)。2020年11月,日本经济产业省确定高性能电池开发的战略方针,将以补助金的形式给予支持来推动新兴企业的技术开发。

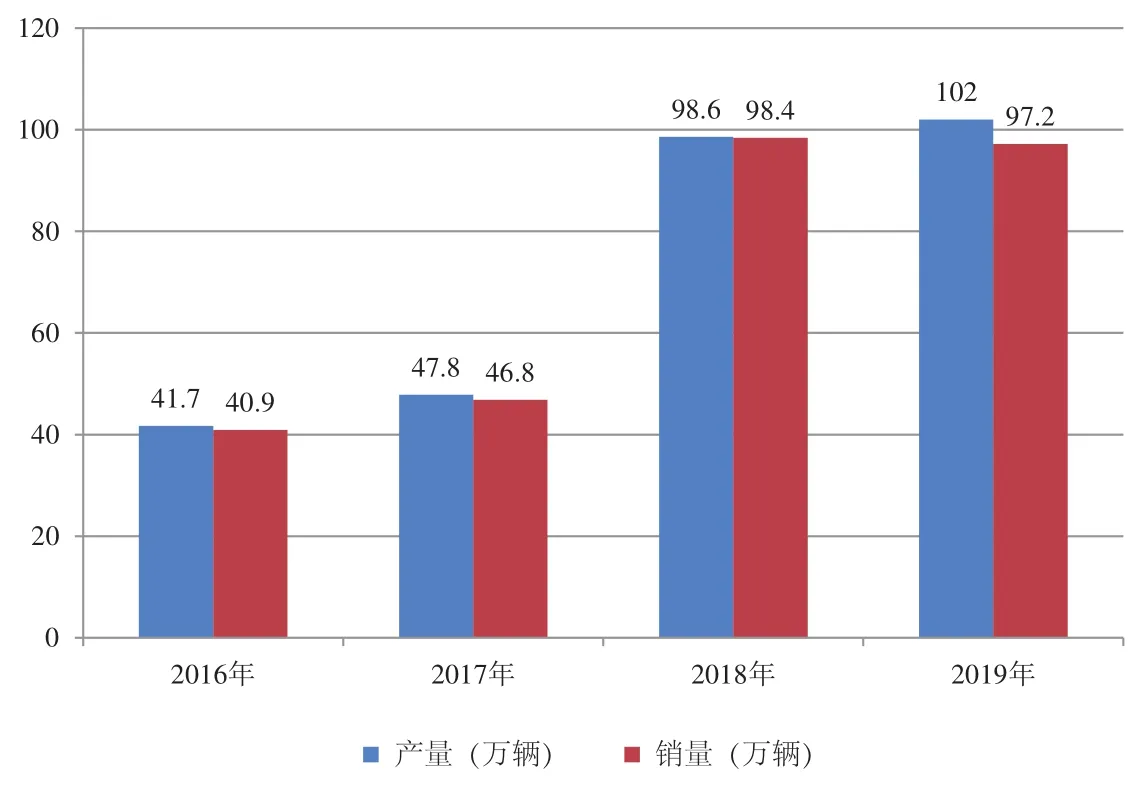

图3 2016-2019年中国纯电动汽车产销量

虽然日本纯电动汽车未能占到市场主流地位,但日本政府仍通过各种税收优惠措施,提高纯电汽车的占比。目前日本纯电动的乘用车和微型车免征购置税,保有方面至2023年3月31日前纯电的上述车型减税75%。充电基础设施则根据购买和安装成本提供不同金额的补贴。根据日本汽车工业协会的统计,在减税和补贴政策下,日本新能源汽车的年销售比例从2008年的2.6%持续增加到2018年的约38%。2018年日本国内销售新能源汽车约166万辆,其中电动汽车销量为26533辆,约占总销量的1.6%。

二、中国电动汽车产业发展现状

中国新能源汽车产业自2001年国家正式启动“863”计划电动汽车重大专项以来,经历了战略规划期(2001-2008年)、导入期(2009-2015年)、成长期(2016年至今)近20年的发展。当前中国新能源汽车产业已从导入期迈入成长期,整体发展良好,以电池、电机、电控“三电”技术为代表的关键技术不断取得突破,全产业链发展逐步贯通,国际化发展正逐步推进,未来发展空间巨大。

(一)中国电动汽车产业政策

在国家战略布局方面,2012年6月国务院发布的《节能与新能源汽车产业发展规划(2012-2020年)》中明确指出:到2020年,纯电动汽车和插电式混合动力汽车生产能力达200万辆、累计产销量超过500万辆。2020年11月,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,要求深入实施发展新能源汽车国家战略,推动中国新能源汽车产业高质量可持续发展,加快建设汽车强国。

在财税政策方面,从2013年至今,工业和信息化部联合其他部委先后发布多份新能源汽车购置补贴通知文件,并多次调整财政补贴标准引导市场走向。根据2020年4月,财政部、工业和信息化部、科学技术部、发展和改革委员会联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年年底。平缓补贴退坡力度和节奏,2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。原则上每年补贴规模上限约200万辆。

在充电设施建设方面,2015年10月工信部联合其他部委发布《电动汽车充电基础设施发展指南(2015-2020)》指出,到2020年中国将新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车的充电需求。2018年11月国家能源局等四部委联合发布了“关于《提升新能源汽车充电保障能力行动计划》的通知”,要求引导地方财政补贴从补购置转向补运营,逐渐将地方财政购置补贴转向支持充电基础设施建设等环节。充电基础设施产业在经历从竞争到合作的发展历程后,进入强强联合、多产业融合的发展阶段。

(二)中国电动汽车产业的发展现状

在全国绿色发展的主题下,中国电动汽车产业也迎来了跨越式的发展,已逐步从培育期进入发展期,成为引领全球汽车产业绿色低碳转型的重要力量。据中国汽车工业协会统计,2019年中国纯电动汽车生产完成102万辆,同比增长3.4%,销售完成97.2万辆,同比下降1.2%(图3)。据统计,截至2019年年底,全国新能源汽车保有量达381万辆,占汽车总量的1.46%,与2018年底相比,增加120万辆,增长46.05%,其中,纯电动汽车保有量310万辆,占新能源汽车总量的81.19%,继续处于全球领先地位。

图4 中国公共充电桩保有量统计

近年来,随着国内电动汽车市场规模的不断发展,中国公共充电基础设施保有量也在持续增长。在国家和地方相关鼓励政策的大力扶持下,中国公共充电桩保有量从2016年的57792台增加至2019年的516396台(图4)。与此同时,车桩比水平也迅速提升,由2015年的7.84:1提高到3.5:1。

在技术方面,中国已实现电动汽车的“三电”自主,整车技术也取得较大进步。近年来,中国动力电池产业保持高速发展,与国际先进水平的差距逐渐缩小。动力电池正极材料从磷酸铁锂转向三元材料,普通三元材料转向高镍方向,共同促进动力电池系统能量密度的提升。电机基本完成国产替代,向集成化、高效化方向发展。电控核心器件已经陆续突破了沟槽栅场终止型IGBT芯片设计和制造、模块封装设计和制造、大功率器件测试应用等关键技术与工艺,在产品性能和封装水平方面与国外同类产品相当,中国车规级IGBT已经开始在新能源汽车领域大规模应用。

三、政策建议

中国电动汽车产业持续保持健康发展,已连续多年产销量位居世界前列,从长远来看国内电动汽车产业的发展未来仍存在挑战,仍需各领域合力推动相关产业合理有序发展。为落实2060年前中国碳中和目标实现,电动汽车将在绿色交通领域发挥至关重要的作用。

(一)继续强化顶层设计和战略规划

当前政策力度正持续降低,建议进一步优化财税支持体系,充分发挥中央财政资金的撬动作用,保持电动汽车的财税支持政策体系总体稳定和可预期,引导和鼓励地方政府和企业加大车辆电动化推广应用力度。同时,积极发挥绿色金融的杠杆作用,鼓励金融机构通过绿色信贷、绿色基金等方式引导社会资本扩大参与支持补贴弱化后电动汽车的产业发展。

(二)加快新技术研发与革新

突破电动汽车及动力电池关键核心技术,提高创新资源的利用效率,建议借鉴国外发展经验,加大研发投入力度,重点加强动力电池材料、电池管理系统设计、生产工艺和设备、安全等方面的研发,推动锂离子电池升级换代和新型电池产业化,尽早突破制约电动汽车产业发展的技术瓶颈,提升国际竞争力。

(三)完善充电基础设施建设及规划,推动电动汽车与电网能量高效互动,降低电动汽车用电成本

建议加强用地保障,将配建要求纳入土地供应条件,在已有各类建筑物包括停车场、公交场站、社会公共停车场、高速公路服务区等场所配建充电基础设施;加大对充电基础设施的补贴力度,在产业发展初期给予适度支持;尽早出台充电服务费分类指导价格,并在总结各地经验基础上,逐步规范充电服务价格机制。

猜你喜欢

今日农业(2021年14期)2021-11-25

汽车维修与保养(2021年8期)2021-02-16

动漫星空(兴趣百科)(2019年3期)2019-03-07

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

海外星云(2016年17期)2016-12-01

瞭望东方周刊(2016年40期)2016-11-02

汽车观察(2016年3期)2016-02-28

汽车电器(2014年5期)2014-02-28

小学生导刊(高年级) (2006年6期)2006-06-27