商业银行中小微企业信贷风险评估及策略研究 *

2021-07-06 04:52:32操倩倩陈彦如张静雨朱家明

哈尔滨师范大学自然科学学报 2021年2期

操倩倩,陈彦如,张静雨,朱家明

(安徽财经大学)

0 引言

中小微企业是中国国民经济的重要组成部分,是解决民生就业的重要载体.据相关调查报告显示,中国中小微企业最终产品和服务价值占GDP的60%以上;截止 2018年末,中小微企业拥有资产占全部企业资产的77.1%,吸纳就业人员占全部企业就业人数的79.4%.然而疫情使许多中小微企业利润出现负增长,迫切需要融资以度过此次疫情危机.虽然其在中国经济中占据重要地位,但信贷风险大导致中小微企业一直存在融资难的问题.因此,研究如何通过模型对中小微企业的信贷风险进行评估,并针对性地实施信贷策略,对解决中小微企业融资问题和促进商业银行业务发展具有重要的意义.关于中小微企业的信贷风险评估和信贷策略制定,中国学者从不同的角度出发,运用一系列定性和定量分析,对中小微企业信贷风险及信贷策略进行研究.王军锋通过收集威海地区小微企业相关数据,利用Logit回归和因子分析构建小微企业信贷风险评估体系[1];王曌亚采用案例分析法,通过分析A银行的实际数据,对小微企业信贷风险管理体系进行研究[2];苏蕙,郭炜以Z银行为例,通过建立评分卡模型,优化信贷风险评价指标[3];杨朋从EVA管理角度,以W银行为例对中小企业贷款利率定价策略进行研究[4];曹清山,邹玉霞,王劲松综合考虑信用风险、综合收益等5个因素,通过建立价格领导定价模型,最终形成以客户盈利能力为参数的贷款定价机制[5].刘汉滨从企业的盈利能力、偿债情况、资产管理能力和社会贡献等几个因素出发,综合运用了主成分分析方法创建了信贷决策模型[6].

综上所述,对于企业的信贷风险研究大多都从案例出发进行定性分析,缺乏数据支撑,且大多信贷策略制定的研究都未和信贷风险评估体系联系起来,存在不足之处.该文的熵权-TOPSIS以及非线性规划将商业银行信贷业务的风险评估过程以及信贷决策过程紧密联系,能够使得商业银行信贷业务更具科学性和有效性.

1 研究设计

1.1 指标选取

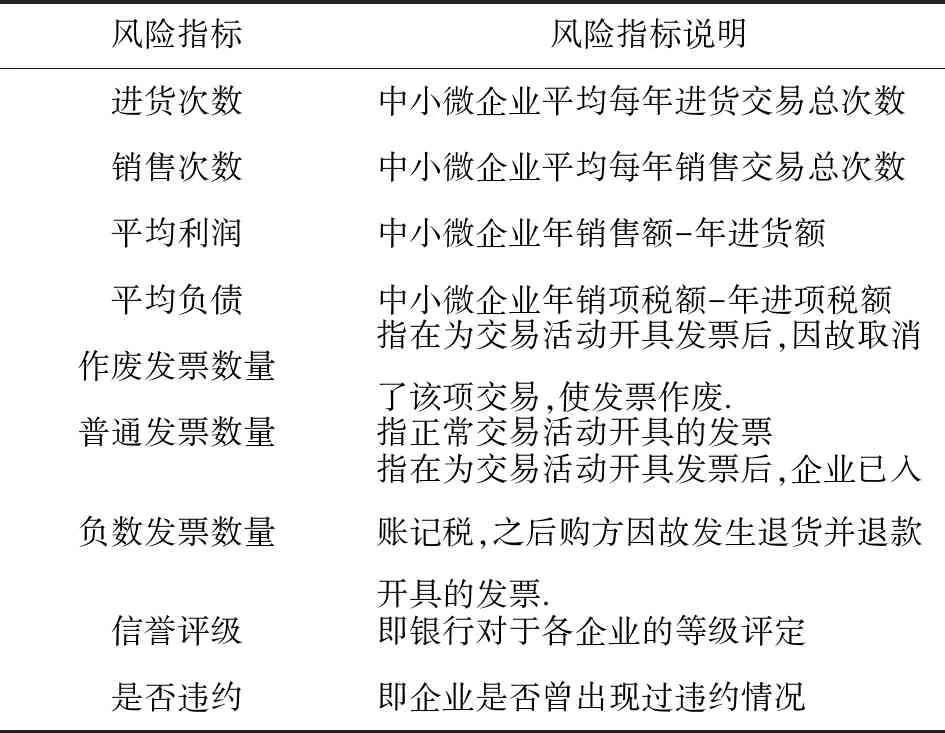

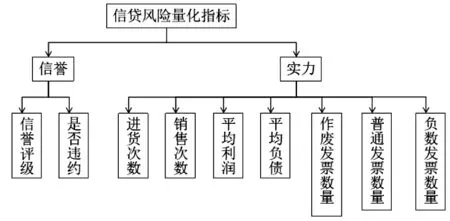

该文通过中小微企业的实力以及信誉2个方面对信贷风险评估.在实力方面,选取了进货次数、销售次数、平均利润、平均负债、企业3种类型发票数量累计7个指标;在信誉方面,选取信誉评级以及是否违约2个指标.信誉评级由高到低分别为A、B、C、D,为后续计算方便,依次令为1,2,3,4;是否违约指标中不违约设为0,违约设为1.各指标的计算方式见表1,指标体系的构建如图1所示.

表 1 指标说明

图 1 信贷风险量化指标体系

1.2 风险量化体系构建

为使风险评估结果更为准确,首先采用熵权法对9个指标赋权,建立加权的标准化矩阵.其次,根据TOPSIS模型,确定各企业的理想解与负理想解,再利用MATLAB计算出各企业的欧氏距离以及相对贴近度,最终根据相对贴近度得分对信贷风险进行排序[9].

1.2.1 熵权法确定权重

(1)矩阵正向化

(2)矩阵标准化

观察可知9个指标量纲不同,故需要将正向化后的矩阵标准化.记正向化后的矩阵为X,标准化后的矩阵为Z,Z中的每一个元素:

(3)计算指标的信息熵

(j=1,2,…,m)

(4)计算指标的熵权

1.2.2 多属性决策模型(TOPSIS)

构建TOPSIS模型的基本步骤为:

(1)构建加权标准化决策矩阵

其中m为指标个数,n为样本个数.

(2)计算理想解与负理想解

(3)计算欧氏距离以及相对贴近度得分

1.3 信贷策略模型设计

为科学地制定银行信贷策略,首先根据信贷风险得分通过聚类分析分为4类,分别为理想型、信任型、可考虑型及危险型;再利用非线性规划模型对不同类别的中小微企业确定是否放贷、贷款额度和贷款利率等信贷策略.

首先对于危险型的企业不予放贷.令x1、x2、x3和r1、r2、r3分别是银行对理想型、信任型和可考虑型企业所投放贷款占年度信贷总额的比例及所投放贷款的利率.通过银行以往客户流失率与利率的关系,设定理想型类企业的信贷利率为4%~4.85%,贷款额度不超过总额度的10%;信任型企业的信贷利率为4%~5.45%,但该类型企业数量稍多,因此贷款额度不超过总额度的30%;可考虑型企业的信贷利率为4%~6.65%,数量最多,信贷风险也相对较高,考虑降低每家企业的贷款额度,综合来看可考虑型企业的贷款额度不超过总额度的60%.

接下来,给出在以上约束条件下的收益最大化的非线性模型,具体如下:

Max:f(x)=r1x1+r2x2+r3x3

2 实证分析

该文选取了123家现存的中小微企业为样本,分别记为E1~E123,数据来源于2020年大学生数学建模竞赛C题.首先利用熵权法赋予权重,再结合TOPSIS模型计算信贷风险得分.然后根据得分对 123家企业进行聚类,分为4个类别.最后参考当前市场上贷款利率及相关国家政策,利用非线性规划模型给出银行的信贷策略.

2.1 计算各指标的熵值与熵权

根据上述计算公式,利用MATLAB编程求解得到各指标的熵值和熵权,见表2.

2.2 计算各企业风险得分及排序

通过计算理想解与负理想解,欧式距离与相对贴近度,最终得出n个评价对象的得分并进行归一化,降序排列后的部分结果见表3.

959 Intravenous thrombolysis for acute ischemic stroke: new evidence and focus

表 2 指标权重

表 3 企业信贷风险得分及排名

由表3结果可知,企业的得分越高,代表企业在实力以及信誉2方面的综合能力越强,信贷风险越小.由表3可得出结论:在各指标占一定权重的情况下,E2的综合能力最强,信贷风险最小;E52的综合能力最小,信贷风险最弱.同时,对比各企业的得分与信誉评级可知,排列在前企业的信誉评级基本都为A,而排列在后企业的信誉评级均为D.虽然存在个别异常值,但相对于123个样本来说可以忽略不计,评价结果与真实情况基本相符,可靠性强.

2.3 按照信贷风险得分对企业分类

使用SPSS对企业信贷风险量化结果进行聚类,并设定聚为4类,分析每类的企业特征并命名,聚类结果见表4.

表 4 聚类结果

由聚类结果可知,第一类只有1家企业,第二类有4家企业,第三类有91家企业,第四类有27家企业.

第一类企业即E2,结合风险指标来看,E2年进货次数和年销售次数非常多,平均年利润达1亿多人民币,且信誉等级为A,无违约记录.因此,把第一类命名为理想型,银行可分配给它很高的贷款额度.

第二类企业为4家,为E3、E7、E8、E13,他们信誉等级大多为A,无违约记录,且企业实力较为雄厚,其中有2家企业平均年利润达1亿多人民币.因此,将第二类命名为信任型,银行可以分配给它们较高的贷款额度.

第三类企业为91家,他们均无违约记录且信誉等级在C及以上,大部分综合实力一般.因此,将第三类命名为可考虑型,银行需要综合考虑再决定所分配贷款额度.

第四类企业为27家,他们全部都有违约记录且信誉等级大部分在D,大部分综合实力较差.因此,将第4类命名为危险型,银行可直接拒绝放贷.

2.4 银行信贷策略制定结果

通过非线性规划模型,最终得到的全局最优解为6.11%,即在年度信贷总额固定的前提下,银行的最大收益是信贷总额的6.11%.此时,银行对理想型类信贷利率为4.85%,贷款额度为总额度的10%;信任型类信贷利率为5.45%,贷款额度为总额度的30%;可考虑型类信贷利率为6.65%,贷款额度为总额度的60%.根据上述模型,得出了该银行在年度信贷总额固定时对中小企业的信贷策略,详见表5.

表 5 信贷策略

3 结果分析和对策建议

3.1 结果分析

从熵权结果看出,进货次数与销售次数所占的权重分别为30.7%和27.7%,2个指标的权重之和大于50%,说明企业的经营状况是影响其信贷风险的重要因素.其次是作废发票情况,所占比重为26.6%.作废发票这在一定程度上反映了企业的交易诚信度,也会对企业的信贷风险得分造成影响.因此,对于商业银行来说,经营状况与诚信情况是银行在向企业放款时的重要考虑因素[10-11].

从得分情况和信贷策略可以看到,企业E2、E3、E7、E8、E13 5家企业实力强劲,信誉较好,信贷风险较小,是银行贷款时的理想和所信任的企业.这两类企业给银行带去巨大收益的同时只需银行承担较小的风险,因此银行对这两类企业的平均放贷额度较高.但这类企业在现实中往往比较少见,更多的是可考虑型的企业,这类企业实力和信誉均一般,银行放贷需要承担一定的风险,但这类企业的发展潜力较大,是银行信贷的主要对象.因此,这类企业虽然平均放款额度较低,但在总放款额度中的比重较大.因此,银行需要针对不同类型的企业制定不同的信贷策略以实现利益最大化,风险最小化.

3.2 对策建议

该文通过构建中小微企业信贷风险评估体系和信贷策略制定模型,为商业银行中小微企业信贷风险管理提供了参考.但信贷风险的防范还需银行和企业的共同努力,才能实现二者的良性互动.据此,为商业银行中小微企业信贷风险防范提出以下建议.

第一、创新商业银行中小微企业信贷模式.中小微企业融资一般具有数额小、周期短的特征,因此商业银行可以根据企业的具体情况细化贷款业务,并针对性地制定合适的信贷模式.比如银行可以把企业的经营状况、信誉度等信息作为考核标准,并根据这些指标决定放款的多少,在一定风险的条件下做到收益最大化.

第二、健全中小微企业风险评估体系.信贷风险评估体系是商业银行信贷风险控制的核心环节[7].信息不对称造成了信贷风险的出现,因此需要商业银行根据中小微企业的经营与发展状况健全风险评估体系.首先,在信贷之前,要全面考察企业的经营和财务信息,将企业实力和信誉等因素纳入评估体系中.其次,在银行放贷之后,要定期对企业进行信息搜集,监管企业是否将资金用在了符合贷款要求的用途.一旦发现企业存在较大风险,要及时清算贷款,做好预警措施,避免更大损失.

第三、完善信贷人员绩效考核制度.信贷员导致的风险贯穿于贷款的申请、发放以及后续的收回的整个过程中[8].如果信贷员只注重贷款规模,容易导致银行吸收大量高风险客户.因此,商业银行需要不断地完善信贷人员的绩效考核制度,将信贷员的奖金与贷款回收率挂钩.例如奖金可以分为两部分,一部分是绩效奖金,另一部分等贷款回收后发放.通过这种制度,可以将信贷员的绩效工资直接与银行的损益联系起来,促使信贷员在贷款之前对企业进行全方位的了解,贷后密切关注,加强对企业的信贷风险管理,降低银行所承担的信贷风险.

猜你喜欢

公民与法治(2022年12期)2023-01-07 09:16:26

计算机应用文摘·触控(2022年8期)2022-05-25 13:27:53

中小企业管理与科技·中旬刊(2021年6期)2021-08-09 07:53:34

科学与财富(2021年6期)2021-03-08 09:47:22

科学与财富(2020年36期)2020-03-04 02:56:19

华人时刊(2019年13期)2019-11-26 00:54:42

价值工程(2019年3期)2019-02-18 08:47:12

经济技术协作信息(2018年5期)2019-01-19 08:39:16

经济技术协作信息(2018年12期)2019-01-14 02:47:02

华人时刊(2016年19期)2016-04-05 07:56:08