中小微企业的信贷决策

2021-07-03 05:58李万元龚春豪李剑英桂林电子科技大学数学与计算科学学院

营销界 2021年9期

李万元 龚春豪 李剑英(桂林电子科技大学数学与计算科学学院)

■ 前言

随着我国经济的快速发展,人们的消费观念也发生变化,银行信贷就是一个主要方面。信贷业务是银行的主要收入来源,接受信贷业务的申请之后,银行通常需要采取贷前调查、贷中监督、贷后检查等手段进行贷款管理以降低银行信贷业务的风险,使得银行的信贷业务有更加安全的保障。实际生活中,由于中小微企业存在企业规模小、抵押资产少、风险承担能力不确定等特点,因此银行通常是依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。银行通常根据中小微企业的经济实力、企业信誉以及知名度等对中小微企业的信贷风险做出评估,然后根据信贷风险、国家政策和市场规律等因素来确定是否放贷、贷款利率、贷款额度、贷款期限等信贷策略。

基于以上背景,本文主要解决以下问题:对302 家无信贷记录企业的信贷风险进行量化分析,并给出该银行在年度信贷总额为1 亿元时对这些企业的信贷策略。

■ 模型建立与求解

(一)距离判别模型

1.模型建立

设有k 个组π1,π2,… ,π k,它们的均值分别是μ1,μ2, … ,μk,协方差矩阵分别是

x 到总体iπ的平方马氏距离为:

2.模型求解与检验

我们用SAS 对302 家企业的四组信誉等级数据的协方差进行齐次性检验:

表1 协方差齐次性检验

由表1 可以看出P<0.05,故拒绝原假设,认为这四组的协方差是不全相等的,因此对于企业信誉等级判别选择二次判别函数比较合适。

(二)Logistic 回归判别模型

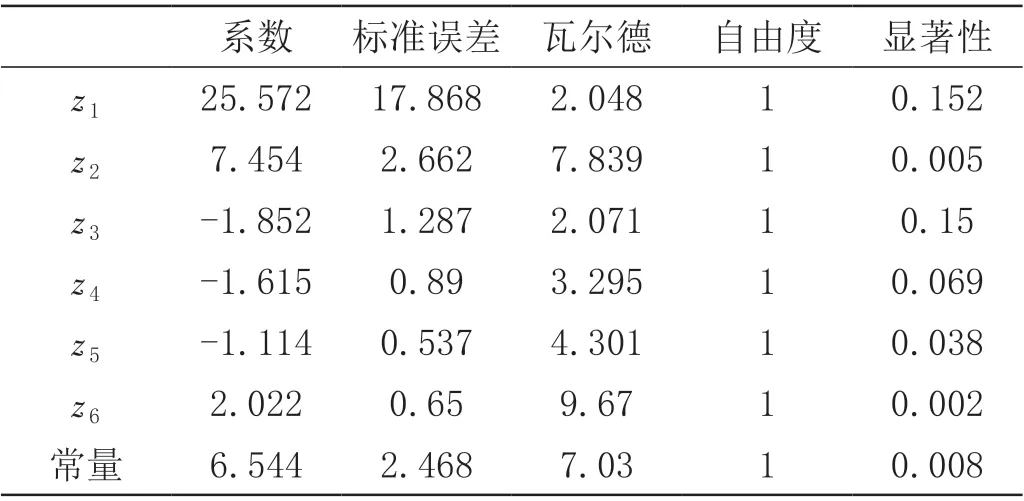

将123 家企业的主成分数据与违约标签导入SPSS,得到如下结果:

表2 多元线性回归结果表

由上表可知,显著性水平大多小于0.05,则系数显著不为0,表明模拟拟合情况良好。

由表可得下式:

z=6.544+25.572z1+7.454z2-1.852z3-1.615z4-1.114z5+2.022z6

由公式(14)和式(15)得到下式结果:

z=19.932-13.372x2+9.813x3-6.678x4+9.901x5+18.918x6-13.372x7+17.578x8-11.654x9-8.277x10+17.532x11+15.337x12+14.546x13-0.808x14+6.544

用此模型对123 家企业的数据进行预测,得到的预测结果如下:

表3 预测正确百分比

分析表格可知,预测正确百分比达到83.7%,logistic 回归分类模型预测效果良好。接下来,通过该模型对302 家企业进行logistic 回归分类,预期每个企业是否违约。我们有了302 家企业的预测信誉等级和预测违约情况,接下来便可以运用多属性评价模型对这302 家没有信贷记录的企业进行信贷风险的量化分析,计算得到302 家企业对应的风险评分。评分高的企业的信誉等级比较高,且没有违约;评分低的企业的信誉等级比较低,且违约,进一步证明企业信誉等级判别和违约判别结果良好。

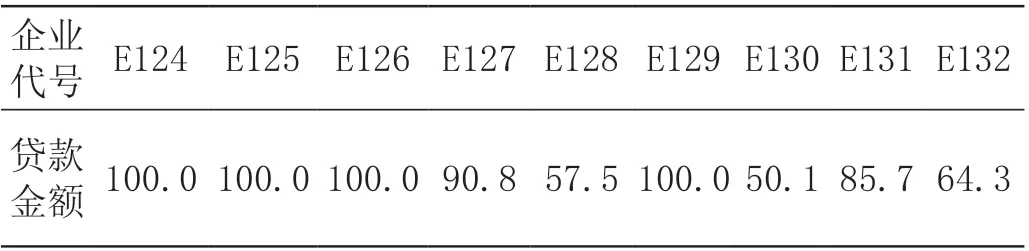

对于信誉等级为D 和有违约记录的企业,银行不予放贷。不予放贷的企业共有50 家。我们用matlab 软件基于各企业信贷风险这252 家企业相应的信贷策略,部分结果如下表所示:

表4 部分企业信贷策略

信誉为A 等级企业的放贷利率为0.0465,信誉为B 等级企业的放贷利率为0.0585,信誉为C 等级企业的放贷利率为0.0585,1 亿元的利息为492.541 万元。

■ 总结

本文采用二次判别函数判别302 家无信贷记录企业的信用等级,基于主成分的logistic 二分类模型对这些企业是否会违约进行判别。其中二次判别模型和logistic 二分类模型的准确率分别为76.4%和83.7%,剔除不具有贷款资格的企业后,结合信贷风险制定了总额为1 亿元的信贷策略,利息收益为492.54 万元。并且针对性地给出了信贷风险评分,并在此基础上制定信贷策略。考虑企业的信贷等级和是否违约的问题,创造性地使用了多属性评价模型,logistic 回归分类模型。模型较为符合实际情况,具有参考价值。

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

信息技术时代·上旬刊(2020年1期)2020-09-10

舰船电子工程(2020年3期)2020-06-11

华人时刊(2019年13期)2019-11-26

金桥(2016年4期)2016-10-14

科技经济市场(2016年4期)2016-07-20

考试周刊(2016年54期)2016-07-18

华人时刊(2016年19期)2016-04-05

现代电子技术(2015年10期)2015-05-29