政府创新补贴政策对企业私人性质创新投入的激励效应

2021-07-01 02:19郑姣姣

南京大学学报(哲学·人文科学·社会科学) 2021年2期

张 杰 郑姣姣 于 浩

(1.中国人民大学 中国经济改革与发展研究院, 北京 100872;2.中国人民大学 经济学院, 北京 100872;3.中国人民大学 商学院, 北京 100872)

一、引 言

探究以运用政府财政资金为主的政府创新补贴政策,对微观企业私人性质创新投入的影响效应及其作用机制,一直是创新领域特别是产业政策领域经久不衰的热点及前沿问题(1)Zuniga-Vicente, J. A., et al., “Assessing the Effect of Public Subsidies on Firm R&D Investment: A Survey, ”Journal of Economic Surveys,28(1), 2014;Becker, B., “Public R&D Polices and Private R&D Investment: A Summary of the Empirical Evidence,”Journal of Economic Surveys,29(5), 2015.。事实上,针对微观企业创新投入活动实施以政府补贴资金为主的激励政策,不仅仅在发达国家得到普遍运用和实施,更是处于创新落后状态或创新追赶阶段的发展中国家通常采取的创新激励手段。然而,梳理既有研究文献,可以归纳出的基本事实是,一国政府制定和实施的各种形式的创新补贴政策,对微观企业私人性质创新研发投入的影响效应却是不确定的。归结而言,有三种主要的理论假说,分别是“挤入效应假说”(Crowding-in-Effects Hypothesis)、“挤出效应假说”(Crowding-out-Effects Hypothesis)以及“中性效应假说”(Neutral-Effects Hypothesis)。

鉴于中国各级政府偏爱采用以政府财政资金为主的创新激励政策的基本事实,中国情境下政府创新补贴对企业私人性质创新投入可能产生的激励效应问题,越来越成为国内外学者们普遍关注的热点。然而,梳理既有的针对中国现实背景的国内外研究文献可以发现,政府创新补贴政策对企业创新研发投入的激励效应,并未得到一致性的研究结论。具体来看,既有明确支持挤入效应假说的代表性研究文献(2)朱平芳、徐伟民:《政府的科技激励政策对大中型工业企业R&D投入及其专利产出的影响——上海市的实证研究》,《经济研究》2003年第6期;解维敏等:《政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据》,《金融研究》2009年第6期;陆国庆等《中国战略性新兴产业政府创新补贴的绩效研究》,《经济研究》2014年第7期;杨洋等:《谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应》,《管理世界》2015年第1期;张杰等:《中国创新补贴政策的绩效评估:理论与证据》,《经济研究》2015年第10期;Guo, D., Guo, Y., Jiang, K.,“Government-Subsidized R&D and Firm Innovation: Evidence from China,”Research policy, 45(6), 2016;林菁璐:《政府研发补贴对中小企业研发投入影响的实证研究》,《管理世界》2018年第3期;郑江淮、张玉昌:《政府研发资助促进企业创新的有效性:激励效应异质性假说与检验》,《经济理论与经济管理》2019年第12期。;又有明确支持挤出效应假说的重要研究文献(3)肖兴志、王伊攀:《政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据》,《中国工业经济》2014年第9期;庄子银:《创新、企业家活动配置与长期经济增长》,《经济研究》2007年第8期;黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期;余壮雄等:《补贴竞争的奖赏机制与效率分析》,《经济学动态》2019年第1期。;还有支持中性效应假说的研究文献(4)Boeing, P., “The Allocation and Effectiveness of China’s R&D Subsidies-Evidence from Listed Firms,”Research policy, 45(9), 2016;周亚虹等:《政府扶持与新型产业发展——以新能源为例》,《经济研究》2015年第6期。。

近年来,不少文献发现了中国各级政府的各种创新补贴政策或扶持政策,对企业创新活动激励效应的复杂性特征。章元等发现,将企业创新细分为自主创新和购买引进新技术的不同形态,政府补贴对企业自主创新存在“挤出效应”,而对购买引进新技术产生显著“挤入效应”;政府补贴对企业的短期创新激励有显著的促进作用,但是对长期创新激励的促进作用不显著(5)章元等:《政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据》,《金融研究》2018年第10期。。陈强远等的企业层面实证结果表明,创新补贴刺激了中国企业创新投入或产出层面的数量增长,但是,并未有效促进企业创新质量的提升,甚至在相当程度上抑制了企业创新质量的提升(6)陈强远等:《中国技术创新激励政策:激励了数量还是质量》,《中国工业经济》2020年第4期。。特别需要指出的是,张杰利用独特的中国大样本微观企业数据的实证结果发现,政府创新补贴对企业私人性质创新投入造成了显著的U型关系作用效应,当政府对企业创新补贴资金规模达到一定临界值之后,方可对企业私人性质创新投入产生挤入效应;否则,其对企业私人性质创新投入造成的则是挤出效应(7)张杰:《政府创新补贴对中国企业创新的激励效应——基于U型关系的一个解释》,《经济学动态》2020年第6期。。

通过对既有文献的梳理和归纳,可以发现的基本事实是,造成针对中国现实背景的实证研究所得到的差异性经验结果,其中可能的原因在于:一是使用样本的局限性,既有研究所使用的企业样本缺乏具有代表性的中国微观企业样本,这应该是主要原因;二是衡量企业获得政府创新补贴和企业创新活动等方面的合理代理指标缺乏,这主要表现在某些文献使用的并非针对企业创新活动的政府补贴数据,由此无法使用企业私人性质创新投入指标。基于此,本文所使用的微观企业层面数据信息,能够解决这些关键变量的精确测算和界定问题,得到的经验发现应该是还原该领域所关注的基本问题。本文的特色之一就在于利用中国国家统计局《全国企业创新调查数据库》提供的独特性的大样本微观企业数据信息,运用2008—2014年间的360 000多条企业样本信息来进行实证研究,所得到的经验结果可以较为可靠地反映中国总体情形下政府创新补贴政策对企业私人性质创新投入可能产生的激励效应,从而试图解释和消除既有研究文献得到的矛盾性结论。

与既有文献相比,本文具有两方面的贡献:一是依据中国各级政府实施创新补贴政策的行为逻辑以及甄别扶持对象的信号机制,构建了有效的联立方程模型,可以较为合理地解决相应的内生性问题,从而保证所得到的主要经验发现的可靠性。本文验证了中国情境下政府创新补贴对企业私人性质创新投入产生的显著挤出效应。具体来看,这种挤出效应的作用效果比较突出,中国情境下企业获得人均政府创新补贴额每提高1个百分点,就会对企业人均私人性质创新投入造成0.0333个百分点的挤出效应。从而为挤出效应理论假说在转型背景国家的适用性,提供了有力的支撑证据。二是本文从企业所有制类型的异质性角度发现,挤出效应在国有集体性质企业大于民营企业,而在民营企业大于外资企业的基本特征。从企业人均私人创新投入水平分布的分位区间异质性角度来看,挤出效应在企业自主创新投入水平分布在0~25%和75%~100%分位区间的企业样本中表现得相对显著,在25%~50%分位区间企业样本中相对较弱,而在50%~75%分位区间企业样本中则不显著。由此,本文将之归纳为中国情境下政府创新补贴政策挤出效应的“所有制次序”和“企业创新能力次序”典型特征的理论假说,为理解中国政府运用创新补贴政策扶持企业自主创新能力提升的可行路径提供理论参考。

二、中国情境下政府创新补贴政策的制度背景、行为逻辑与激励效应

首先,需要全面理解中国情境下各级政府制定和实施创新补贴政策的制度背景及其内在动因。当前,中国经济正处于由高速增长向高质量发展模式转变的关键时期,以制造业企业为主的实体经济部门自主创新能力能否得到有效培育和提高,既是决定高质量发展模式能否形成的微观基础,更是关乎现代化经济体系和创新型国家能否建成的关键因素。为了积极响应中央提出的创新驱动发展战略,逐步破解和化解以制造业为主的实体经济部门所面临的产品质量相对低下、自主创新能力体系滞后、关键核心技术创新能力不足等方面的重大发展问题,中国各级政府普遍偏向于采用以政府财政资金补贴为主的创新激励政策,作为引导和刺激微观企业自主创新能力提升的主要手段。

处于产业结构转型升级和制度建设相对不完善的双重制约条件下的发展中国家,偏向于采取以政府财政资金补贴为主的创新激励政策具有一定的合理性。这具体表现在:第一,由于在全球开放背景下的发展中国家本土企业,直接面对来自发达国家的具有创新垄断能力的跨国企业的残酷市场竞争,造成自主创新能力相对较弱的发展中国家本土企业始终处于市场竞争的弱势地位。而发展中国家本土企业在创新投入面临更大的市场不确定性及其创新回报风险的前提下,尤为需要政府层面的创新补贴支持,来对冲这种由于“市场不对称”竞争效应所带来的额外风险。第二,发展中国家知识产权保护制度的相对不完善或知识产权保护制度处于渐进完善的进程中,必然会导致发展中国家本土企业的创新活动普遍面临模仿和剽窃行为的风险(8)Arrow, K.,“Economic Welfare and the Allocation of Resources for Invention,”The Rate and Direction of Inventive Activity: Economic and Social Factors,Princeton:Princeton University Press, 1962, pp.609-626;Kristiansen, E. G.,“R&D in the Presence of Network Externalities: Timing and Compatibility,”RAND Journal of Economics,29(3), 1998.,从而激化由于制度性缺陷所带来的外部性问题。因此,地方政府针对地区内微观企业实施适当的以财政资金为主的创新补贴政策,可以在一定程度上弥补这种因为“制度性缺陷”带来的外部性问题。第三,发展中国家普遍面临的另一个突出发展约束条件是金融体制改革的利益固化藩篱及其金融深化的相对滞后,特别表现在间接融资渠道的银行体系主导的金融格局难以撼动,而直接融资渠道的金融市场和混业经营模式的银行体系改革相对滞后,难以对微观经济部门自主创新活动产生的外部融资需求形成有效的支撑和匹配效应。特别是在中国等转型国家中的银行体系仍然存在突出的“所有制歧视”和“规模歧视”行为,普遍存在科技创新型中小微企业融资难、融资贵问题的情形下,尤为需要政府利用创新补贴作为引导性的信号,来缓解企业创新融资难、融资贵困局,激活企业创新投入所需要的市场化金融支持。第四,处于开放背景下的发展中国家微观企业部门,在适应了出口导向型和各种形式加工贸易生产模式情形下,并不具备转向以满足国内高端产品内需市场为导向的生产运营模式、销售模式和自主创新模式,特别需要政府以创新补贴政策为主的引导效应,来降低企业实现生产模式、盈利模式和创新模式全面由满足外需市场向满足内需市场转型的“转换成本”。

其次,需要准确理解中国情境下各级政府在制定和实施创新补贴政策过程中的行为逻辑及其内在特征。从中国各级政府在制定、实施和执行创新补贴政策的行为逻辑来看,一个比较突出的特征是,既要做到从上级到下级的层层分解和逐步落实,也要实现可核算、可统计、可比较、可考核、可量化,还必须与地方政府官员相对直线性的、易操作的执行项目能力相匹配。

中国地方政府的行政权力架构和运行机制,主要呈现出两个典型特征:一是“对上负责”和“一把手全面负责”的权力架构,二是地方政府行政权力条块化和部门化的行为逻辑。“对上负责”和“一把手全面负责”的权力架构,使得中国地方政府创新补贴政策的制定和实施,必须围绕中央提出的总体发展战略来执行,围绕上一级政府下达文件的基本指导意见来布局和实施,而地方要素禀赋制约条件和地方产业特色通常被淡化。

地方政府行政权力条块化和部门化的行为逻辑可能扭曲创新支持政策。在某些政府官员直线型、简单的、滞后的行政能力和执行能力的阻碍效应下,可能发生较大程度的变异乃至失效现象。一方面,地方行政机构官员必须以维护本部门行政权力边界为主要目的。在这种情形之下,因为地方行政机构官员对行政权力带来的部门利益负责的内在动机的存在,所以那些需要多部门配合和协调的复杂的、高端性的创新支持政策,就会与这些条块分割的行政部门的执行能力存在不相兼容性,导致中国创新补贴政策路径依赖式的固化效应。另一方面,更为突出的问题是,某些政府相关行政机构工作人员自身的专业知识、专业素养和专业能力以及掌握企业信息的能力,与需要执行的复杂性创新支持政策所需的专业知识和专业能力相比是滞后的或不相匹配的,导致许多相关行政官员只能使用以财政资金奖励或补贴等简单方式来实施创新支持政策。

值得注意的是,由于相关行政部门条块化分割状态,造成执行创新政策相关环节的巨量工作,往往由几个人组成的行政科室部门来承担和执行,导致有限的人手根本无法有效实施创新政策事前的科学甄别(解决逆向选择问题)、事中的监管纠错、事后的绩效评测和风险监管(解决道德风险问题),只能依靠体现企业自主创新能力的可甄别、可排序、可检查的简单信号来加以甄别,比如,企业创新固定资产、专利数量、高学历人才、研发机构、新产品产量规模、科技论文等这些“看得见、摸得着”的显性指标信号,从而导致了企业大量的策略性创新行为或虚假式创新行为,而非实质性或发展需求式创新行为(9)Hall, B. H., D. Harhoff, “Recent Research on the Economics of Patents,”Annual Review of Economics, 4(1), 2012.。

最后,全面理解中国情境下各级政府制定和实施创新补贴政策可能产生的激励效应以及扭曲效应。中国创新补贴政策的执行者通常是特定部门的政府官员,他们拥有对创新支持项目审批的控制权和政府财政资金运用项目方向的决策权,这就可能导致地方政府官员在创新政策的制定和实施进程中,存在大量的寻租空间和腐败机会(10)Dosi, G., L. Marengo, C. Pasquali,“How Much Should Society Fuel the Greed of Innovators? On the Relations Between Appropriability, Opportunities and Rates of Innovation,”Research Policy,35(8), 2006.。一方面,在很大程度上会诱使和激励企业和中介机构合谋,通过与掌握创新补贴政策认定权力和审批权的政府官员的勾结和合谋行为,来骗取和套取政府创新补贴财政资金,滋生大量的寻租腐败机会,导致政府有限财政资金的重复投入和浪费挥霍、财政资金运行效率低下和创新资金配置方式错配错位等突出问题(11)韩剑、郑秋玲:《政府干预如何导致地区资源错配——基于行业内和行业间错配的分解》,《中国工业经济》2014年第11期。。另一方面,在政府监管机制缺位和惩罚机制执行不力的情形下,不少企业为了获取这些政府创新补贴资金,并不是通过实施真正的创新研发活动以及有价值的创新成果,而是通过虚假创新、操作创新研发等行为来骗取这些优惠政策和创新政府补贴资金(12)杨国超等:《减税激励、研发操纵与研发绩效》,《经济研究》2017年第8期。。这就造成了“劣币逐良币”式的恶性示范效应,导致政府政策刺激和驱动下的微观企业创新活动的逆向选择和道德风险行为的盛行,从根本上抑制和扭曲了微观企业培育和提升自主创新能力的内在动力。

此外,由于中国的独特国情与现实背景,从中央政府到地方政府所实施的政府主导型创新驱动发展模式,“自然而然”地会促使各级政府的创新补贴财政资金,主要偏向于国有企业部门和大规模企业。特别是在近年来中国各级政府财政资金使用监督机制逐步完善和强化的情形下,为了避免政府创新补贴资金给予民营企业可能带来的后期严格审计审查问题,导致各级政府的创新补贴财政资金向国有企业部门以及大规模企业倾斜的现象更为突出。这就既损害了国有企业和民营企业创新能力培育和提升的平等竞争和公平发展机会,也割裂了国有企业和民营企业部门之间打造创新协同协作体系的内在联系和可能机会,同时,也不利于大中小企业之间创新网络协作体系的形成和构建。这会导致各级政府现行的创新扶持政策与全面建设创新型国家的总体目标背道而驰,造成不可忽略的损害。

三、理论模型和研究假设

为了刻画中国情境下各级政府实施政府创新补贴政策的行为逻辑及其内在的激励效应,本文将通过设立一个简单的信号博弈模型,并分析其精炼贝叶斯均衡结果。当存在政府创新扶持政策的情形下,对于任一企业而言,开展创新活动可实现两种收益,一是通过创新活动的开展而实现企业效益的提升,进而在市场竞争中占据优势地位;二是获取政府创新扶持政策的相关补贴。

对于一般企业而言,创新是一项投入大、周期长、收益不确定性较大的专业化活动,因此,企业的创新活动类型是企业私人信息,在政府并不能通过企业发送的自身可以简单量化的表面性创新规模数量指标的信号来判断企业真实创新活动和创新质量信息时,企业有动机放弃真实创新活动而开展虚假创新活动以获取政府补贴,从而增大企业利益。无论企业是选择开展真实性创新活动还是虚假性创新活动,都需要付出相应的成本C。企业为了让政府相信其所开展的是真实创新活动,会向政府发送关于企业自身可以简单量化的外部表面性创新规模数量指标信号。一般来说,企业开展真实创新活动时须支付的成本为C=R(e),而企业开展虚假创新活动主要是为了让政府相信其开展的创新活动是真实创新活动,并获得相应的政府创新扶持政策的补贴,仍需要支付一定的成本C=F(e)。对于企业而言,以真实性创新活动发送信号所需要的投入大于以虚假性创新活动发送同等信号水平所需要的投入,即R(e)>F(e)。且企业开展真实性创新活动与发送的创新规模水平信号呈正比,虚假性创新活动则具有关于创新规模信号水平的边际成本为0的特点,也就使得该博弈中不同创新投入具有R′(e)>F′(e)=0的特点。从创新投入收益角度来看,企业开展真实性创新活动可以对企业收益带来促进作用,且创新活动存在规模经济,当真实创新投入规模水平越大,企业所能获得收益也越大,本文将企业真实性创新活动的创新收益表示为y(R,e),有y′(R,e)>0,y″(R,e)>0;而企业选择开展虚假性创新活动时,其创新投入并不能为企业直接带来创新收益,因此,企业基于虚假创新活动发送的规模信号并不能直接带来企业创新效益的提升,则y(F,e)=0。

对于政府来说,由于其并不能精确地识别企业创新活动的真假行为,那么针对企业的创新活动决定发放补贴与否,主要取决于政府采取不同行为时所能实现的收益。当政府准确辨别企业所开展的真实性创新活动并发放相应的补贴时,政府可以获得收益D,而政府未对切实开展真实性创新活动的企业发放补贴,或是错误地对开展虚假性创新活动给予补贴,那么政府会蒙受损失-D。但是,由于对任一开展创新活动的企业发放补贴,都有助于地方政府官员提升自身“数字政绩”及可能实现的“寻租”收入G。由于向企业研发活动发放补贴的主体是地方政府官员,对于地方政府官员而言,提升自身政绩所能实现的收益,要远远大于精准识别企业研发机构创新行为所能实现的创新收益。据此,政府针对企业创新行为的补贴行为,总是取决于其观察到企业所发送的创新规模信号后对企业创新活动的推断。

在上述博弈模型中,由于企业的创新活动类型是不可观测的,因此本文设定发送者为企业,接收者为政府地方官员,具体的博弈时间顺序如下:(1)自然决定企业开展创新活动的类型η,企业开展真实性创新活动的先验概率分布为q。(2)企业知道自身所开展的创新活动类型,并且选择自身所发送的关于企业规模的信号e。(3)政府观测到企业所发送的关于创新数量规模的信号,并据此判断企业的创新活动类型,选择是否给予企业相应的补贴。当政府判断企业为开展真实性创新活动的企业时,会给予其政府补贴,在此将政府补贴设定为关于企业开展真实性创新活动的成本的某一固定比例δR(e);当政府判断企业为开展虚假创新活动的企业,政府选择不给予补贴。(4)政府只有正确地判断企业开展的真实性创新活动时才能得到收益D,而错误地将开展虚假性创新活动判定为真实性创新活动或是将真实性创新活动判定为虚假性创新活动,政府会蒙受损失-D,正确识别虚假性创新活动的收益为0。此外,政府向任一开展创新活动的企业发放补贴所能获得的收益为G。

为说明这一信号博弈的精炼贝叶斯均衡情况,本文首先考虑该博弈在完全信息条件下的均衡结果。在完全信息条件下,企业开展的创新活动为公共知识,而不是企业的私人信息,政府能够清楚地辨别企业的创新活动。因此,开展真实性创新活动的企业一定能被政府正确识别,并获得政府创新扶持政策的相关补贴,而开展虚假性创新活动的企业一定能被政府正确认定,并不能获得政府创新扶持政策的相关补贴。因此类型为η的企业选择满足下式的规模e:

(1)

e*(η)为开展不同类型创新活动的企业在完全信息条件下的最优规模,那么根据不同类型企业在完全信息条件下的最大化问题,可知存在:

(2)

正如前文所说,对于任一企业而言,企业开展真实性创新活动主要是为了提升企业生产效率、维持市场竞争优势。但是,企业创新行为所需投入较大、具有明显的不确定性,真实性创新活动与虚假性创新活动的期望收益之差小于0的情况是普遍存在的,那么,当其开展真实性创新活动与虚假性创新活动都有同样的概率获得政府补贴时,企业会有较强的动机开展虚假性创新活动以获取政府补贴。

四、研究策略与计量模型

(一)结构型计量模型导出与重要变量定义

本文假定中国情境下微观企业创新投入构成方程(Firm Innovation Spending Structure Function)的一般形式为:

Innovationspendit=F(Git,Kit,Lit)·eεit

(3)

其中,其中Innovationspendit表示企业i在年份t的创新总投入水平。Git表示企业i在年份t获得的政府创新补贴额水平,Kit表示企业i在年份t的创新活动中的固定资产形成额水平,Lit表示企业i在年份t的创新活动中的研发人员数量,εijt误差项主要包含函数中没有包括进去的与企业创新投入相关变量信息。进一步地,本文假定F(Git,Kit,Lit)具有如下形式:

(4)

针对方程(4)式,S表示企业创新效率进步因素,α、β、γ分别表示企业中的政府创新补贴额、创新固定资产和创新研发人员对企业创新总投入水平的边际贡献弹性。将之代入到方程(3)式中,可得到:

(5)

针对以上方程,可以将方程两边同时除以Lit进行标准化处理,可得到:

(6)

进一步对方程(6)式两边取对数,本文得到如下的水平计量方程:

ln(Innovationspend/L)it=lnSit+(α+β+γ-1)·lnLit+γ·ln(G/L)it+α·ln(K/L)it+εit

(7)

针对方程(7)式,实质上导出的是一个简单的结构型计量方程。相比于简约型计量方程,结构型计量模型的优势在于,既可以解决对核心变量具体定义形式的争论,也可以在一定程度上避免计量方程式遗漏重要变量的难题。然而,方程(7)式中仍然存在两个问题需要进一步考虑:

第一,(α+β+γ)数值大小关系问题。存在如下的三种可能情形:

(8)

其中,α+β+γ>1表示企业处于创新投入的规模报酬递减阶段,α+β+γ=1表示企业处于创新投入的规模报酬不变阶段,α+β+γ<1表示企业处于创新投入的规模报酬递增阶段。从中国制造业企业部门的现实发展状况而言,本文认为,应该处于创新投入的规模报酬递增阶段。因此,必有α+β+γ<1,则在计量方程(7)式中,必有(α+β+γ-1)<0。同时,这也是检验本文计量方程是否合理的重要判断依据。

第二,企业规模因素控制问题。既有文献均证明,企业规模与企业创新投入水平密切相关。而且,鉴于中国情境下各级政府在制定和实施政府创新补贴政策过程中,往往将企业规模作为甄选和识别企业自主创新能力的重要信号,并以企业规模变量作为实施政府创新补贴金额规模的重要指标。然而,本文在构建具体的计量模型过程中遇到的一个难题是,考虑到既有文献一直强调的企业规模和企业创新投入之间的密切相关性,必须在计量方程中控制企业规模变量。由于本文获得的国家统计局的《全国企业创新活动调查数据库》,缺失与企业规模直接相关的观测变量信息,并未包含与企业规模信息直接相关的变量,难以在计量方程中控制与企业规模直接相关的变量。考虑到企业创新效率进步程度因素Sit与企业规模变量Eit密切相关系,可以假定二者关系为:

(9)

上式中,ϑ表示企业规模和企业创新效率值之间关系,而σ表示企业规模对企业创新效率的边际作用效应。按照一般文献做法,本文使用企业员工数来代表企业规模,因此,Eit表示企业总员工数。依据国家统计局工业企业数据库与企业创新活动调查数据库的合并相关变量信息,可以发现企业总员工数对数值和企业科技活动员工数对数值变量的spearman相关系数为0.5809,二者呈现显著的正相关关系。由此,本文可以假定Eit与Lit具有如下关系:

(10)

其中,ei表示企业规模的固定效应,ηit表示相应的误差项。将之代入(8)式可得到:

(11)

将之代入(6)式和(7)式,本文可得到:

ln(Innovationspend/L)it=lnϑ+θσ·lnLit+(α+β+γ-1)·lnLit

+γ·ln(G/L)it+α·ln(K/L)it+σei+σηit+εit

(12)

在方程(12)式中,θσ·lnL实质上表示的是对企业规模变量信息的控制。在进一步结合中国现实背景下企业创新活动可能受到重要影响因素的基础上,本文将之转化为如下具体定义形式的计量方程模型来加以检验:

lnper_privateinnovationspendit=α0+α1lnper_governsubsidyit+α2lninnovationstaffit+

α3lnper_innovationcapitalit+λ·X+γfirm+γyear+εit

(13)

在上述计量方程式(13)中,因变量lnper_privateinnovationspendit表示的是企业i中在年份t的私人性质科技活动经费支出与企业当年创新科技活动人员数比值的对数值。其中,企业当年私人性质科技活动经费支出变量,使用企业当年企业科技活动经费总支出额减去企业使用来自政府部门的科技活动资金额来表示。由于该变量包含了剔除政府补贴、资助、奖励等扶持资金政策方面的企业私人性质创新投入变量信息,其能在更大程度上真正代表中国情境下微观企业的自主创新能力。从中国企业创新活动的现实特点来看,企业科技活动经费支出的信息,既包含了企业进行研究与试验发展(R&D)的经费支出,包括企业实际用于基础研究、应用研究和试验发展等环节的经费支出,又包含了企业将创新成果进行工程化、产业化等方面的经费支出。在中国多数制造业企业仍然处于模仿创新和创新产业化阶段的客观背景下,该变量所包含的是更大范围创新链环节的科技活动经费支出信息,更能体现中国国情下企业创新投入活动的基本特征。针对核心解释变量lnper_governsubsidyit,本文使用企业当年的科技活动经费投入中从政府获得的各种支持资金额与企业当年科技活动人员数比值的对数值来表示。企业创新活动中使用的创新人员规模(Lnnnovationstaff),使用企业当年科技活动人员数比值对数值来表示,按照本文设计的结构型计量方程(9)式,以此来控制企业规模因素,由此避免因为遗漏企业规模因素变量可能导致的内生性问题。企业创新形成的人均固定资产额(Lnper_innovationcapital),使用企业在创新活动中当年形成的固定资产额与企业当年科技活动人员数比值的对数值来表示,由此反映企业创新活动中的固定资产规模以及创新的市场进入壁垒。

借鉴Angrist & Pischke(14)Angrist, J. D., J. S. Pischke,Mostly Harmless Econometrics: An Empiricist’s Companion,Princeton: Princeton University Press, 2009.的已有成果,在综合考虑尽量保证各控制变量外生性特征的基础上,同时兼顾数据的可获得性,本文在计量方程(13)式中的控制变量集X中的变量包括:企业年龄因素(Firmage),以企业样本期与企业注册时间的有效差距值来表示。为了避免当年注册造成企业年龄为0的现象,本文对企业样本期与企业注册时间的差距采取加1的方法加以预处理。考虑到企业在不同年龄阶段的可能存在非线性影响效应,本文纳入了企业年龄平方项变量Firmage_sq,用以捕捉年轻或成熟企业在不同发展阶段的差异性创新行为策略。企业出口因素(Newproductexport_sale),使用企业新产品出口额与企业新产品销售额的比值来加以度量。考虑到新产品出口规模可能蕴含的规模经济效应,其可从外部需求角度对企业创新投入产生促进效应。企业面临行业市场竞争程度(HHI_emlpoyee),本文使用按照二位码区分行业中的各企业科技活动人员数所计算出的赫芬达尔—赫希曼指数来加以度量。本文在计量方程(13)式中增加了其平方项变量HHI_emlpoyee_sq。企业市场势力因素(Marketpower),使用企业内部所形成的国家标准或行业标准的数量来加以刻画。企业将内部标准形成外部的国家标准或行业标准的情况在一定程度上反映了企业所拥有的市场势力。企业所处地区金融发展水平因素(Financedevelopment),使用中国各省份地区内的当年贷款总额和存款总额之和与地区内的当年GDP比值来表示。一方面,金融发展是影响微观企业创新活动的重要因素。在中国情境之下,中国长期存在的银行机构间接融资渠道主导型的金融体制,导致其难以匹配企业高风险的创新活动带来的外部融资需求,对中国企业创新活动造成了无法忽略的阻碍作用;另一方面,金融发展是影响一国或地区内微观企业融资约束和企业创新投入的重要因素,因此,有必要对这个因素加以控制。但是,以银行机构为主的间接性融资渠道金融体系,对微观企业创新投入具有复杂的非线性影响效应,有必要在计量方程中纳入该变量平方项Financedevelopment_sq加以测度。企业所处地区经济发展水平(PerGDP_city),使用企业所处的中国地级城市地区的人均真实GDP水平来表示。地区经济发展水平不仅会从供给和需求角度影响地区企业创新行为和决策,也会影响地区内的产业集聚效应乃至创新技术溢出效应,有必要对此因素加以控制。

与既有文献不同,本文使用细化到三位码分类的企业登记注册类型信息来区分企业所有制类型。很显然,这种细化到三位码信息所区分的25种企业所有制类型的虚拟变量,应该更能有效控制企业所有制类型的异质性带来的影响效应。在控制了企业个体效应前提下,本文在计量方程(13)式中控制企业所有制类型因素的原因在于,在本文的样本观察期内,约有30%企业样本的所有制注册信息发生了调整变化,由此需要对之加以控制。除了上述控制变量之外,本文在计量方程(13)式中还纳入了企业个体层面的虚拟变量和年份的虚拟变量,前者用于控制由于企业在自身的技术积累能力、所处的地理区位、所处的行业、所处地区性政府产业政策或创新政策以及所处地区经济发展水平等方面的差异性而产生的影响效应,后者用于控制无法观测的外部因素以及经济发展动态变化对微观企业创新活动的可能冲击和影响。εit为常规设置变量,表示服从i.i.d的随机扰动项。

(二)可能的内生性问题与SEM估计框架的设计

要在中国情境下研究微观企业层面的政府创新补贴对企业私人创新投入活动可能产生的激励效应,尤为需要关注和解决的问题是,由于核心解释变量企业政府创新补贴和因变量企业私人创新活动之间可能存在的逆向因果关系而导致的内生性问题。这一内生性问题可能产生的机理是:企业自身私人性质创新投入相对越多,作为体现企业具有较强自主创新能力和市场竞争力优势的重要信号,导致这些企业就越是容易达到中国各级政府出台和制定的鼓励企业设立研发机构的门槛条件,越是容易获得那些将之视为体现地方经济发展和自主创新能力提升政绩的地方政府官员的特别青睐,从而越是有可能获得各级政府的各种创新补贴政策。因此,这一内在的传导逻辑链条便是:那些私人性质创新投入越多的企业,意味着它获取政府创新补贴资金的概率越高,获得政府创新补贴金额数量越多。要有效解决上述的可能内生性问题,最为合理的方法是寻找有效的工具变量。然而,要寻找中国情境下针对微观企业层面研发机构的外生性工具变量存在相当难度,也容易遭受无法满足工具变量排他性约束条件的质疑。有鉴于此,本文构建如下的联立方程模型(SEM)来加以检验:

(14)

在上述联立方程模型的估计框架(14)的第二个方程式中,因变量是衡量企业获得政府创新补贴的变量lnper_governsubsidyit,在该方程式的控制变量集Z中,本文设定各控制变量的依据,是基于中国背景下各级政府在制定和实施创新补贴政策过程中,如何甄别和筛选创新补贴对象企业的现实操作行为及其所依靠的各种重要识别信号条件,同时,兼顾各级政府在实施创新补贴政策时促进地方GDP增长目的、政府补贴政策覆盖范围和支持力度以及地区财政压力等重要因素。这些具体的控制变量包括:企业创新形成的固定资产额(Lninnovationfixedasset),使用企业在创新活动中当年形成的固定资产额对数值来表示。企业创新固定资产额越大,越有可能说明企业至少在物质资本投入层面体现出的创新实力越强,越有可能表现为企业自主创新能力相对更强的外部显性信号。企业研发机构数量(R&Dinstitutionquantity),使用企业当年自身拥有的研发机构数量来表示。研发机构是企业是否具有自主创新能力的重要标志,因此,中国各级政府普遍将企业拥有研发机构企业创新项目数量,作为甄别企业自主创新能力的信号。企业创新项目数量(Projectquantity),使用企业当前所拥有的创新研发项目数量来表示。企业自身组织或承担的创新项目越多,越有可能作为获得政府创新补贴政策支持的重要信号。企业新产品销售额(Lnnewproductsale),使用企业当面的新产品销售额对数值来定义。新产品销售规模在一定程度上能够反映企业的自主创新能力和市场竞争实力,容易成为各级政府甄别和判断企业是否具有自主创新能力以及给予创新补贴的依据条件。新产品销售规模越大的企业,越有可能获得更多的政府创新补贴、资助和奖励。企业主持或参与的行业和国家标准数量(Industrystandard),使用企业内部所形成的国家标准或行业标准的数量来加以刻画。企业有效发明专利申请数量(Validinventionpatent),使用企业当年的拥有有效发明专利数量来衡量。从中国的现实状况来看,企业发明专利数量也是各级政府甄别企业自主创新能力普遍采用的信号。企业科技论文数量(Scientificpaper),使用企业当年发表的科技论文数量来表示。企业科技论文数量在一定程度上代表企业自主创新能力特别是基础研究能力,也可以作为中国情境下政府甄别和选择创新补贴对象的信号。企业所处省份地区的固定资产投资因素(Fixedcapital_GDP),选择中国各省份地区固定资产投资额与当年地区GDP比重的前三年均值变量。对于那些固定资产投资额与地区GDP比重越高的省份地区,一定程度上也就意味着其地方政府拥有更为强烈的发展经济、干预经济的内在激励动机。企业所处地区内高新技术企业分布状况因素(HTFnumber_gdp),使用地区内的当年高新技术企业数量与地区当年的GDP比重来表示。由于“撒胡椒面”效应的存在,地区的高新技术企业数量相对越多,地区内分摊到单个企业政府创新补贴金额相应地就会越少。企业所处省份地区的政府财政压力因素(Fiscalspend_revenue),使用企业所处的省份地区前三年的政府财政支出额和政府财政收入额比重的均值来表示。该数值越大,表明省份地区的财政压力相对越大,对地区内企业政府创新财政补贴能力可能就相对越弱。

(三)数据来源与处理说明

本文的研究数据主要来源于两个方面:一是关于中国各省份地区和地级城市层面的数据,均来自历年《中国统计年鉴》和《中国城市统计年鉴》及其各省份地区的统计年鉴;二是企业创新相关数据,来源于2008—2014年的国家统计局《全国创新调查企业数据库》,该数据库提供了工业企业以及相关科技服务业企业的各种科技创新活动指标数据详细信息,是目前国内研究微观企业创新活动最为全面、最为重要的数据库之一。本文依据该数据库提供的各种有效指标信息,获得了与本文研究主题密切相关的中国各省份地区本土创新活动的各种信息以及各种控制变量的信息。

需要额外说明的是,针对该数据库所存在的一系列相关问题,本文做了如下四个步骤的相应处理和调整:

第一,针对2011年国民经济行业分类标准的修订和调整,本文采取了将2011年之后的行业分类标准与2002年国民经济行业分类标准对齐调整的办法,以获得统一的行业划分标准。

第二,针对2008、2009年数据库中企业注册开业年份变量信息的缺失问题,本文采取的补充方法是:一方面,利用创新企业数据库中2010—2014年的企业信息,按照企业法人代码加以匹配,同时利用现有文献常用的1999—2013年间的规模以上工业企业数据库的相关信息,按照企业法人代码以及企业中文名称加以匹配;另一方面,针对剩下的大约6 320家无法匹配上的企业,本文采取依靠手工搜寻的方法,在中国企业查询网查询企业具体的注册开业年份。

第三,为了集中研究中国情境下政府扶持和补贴政策对企业私人创新投入的影响效应,本文主要针对工业部门的企业样本,剔除了部分科技服务企业样本。

第四,针对该数据中少数企业样本中少量指标信息的异常值问题,一方面,本文既通过与国家统计局的规模以上工业企业数据库的匹配来加以校正校准,又通过人工进行网上企业相关信息查询核实核准;另一方面,针对极其少量的某些违背正常逻辑特征的指标变量样本,本文对其进行了相应的删除处理。

五、实证结果与分析

(一)基准回归结果

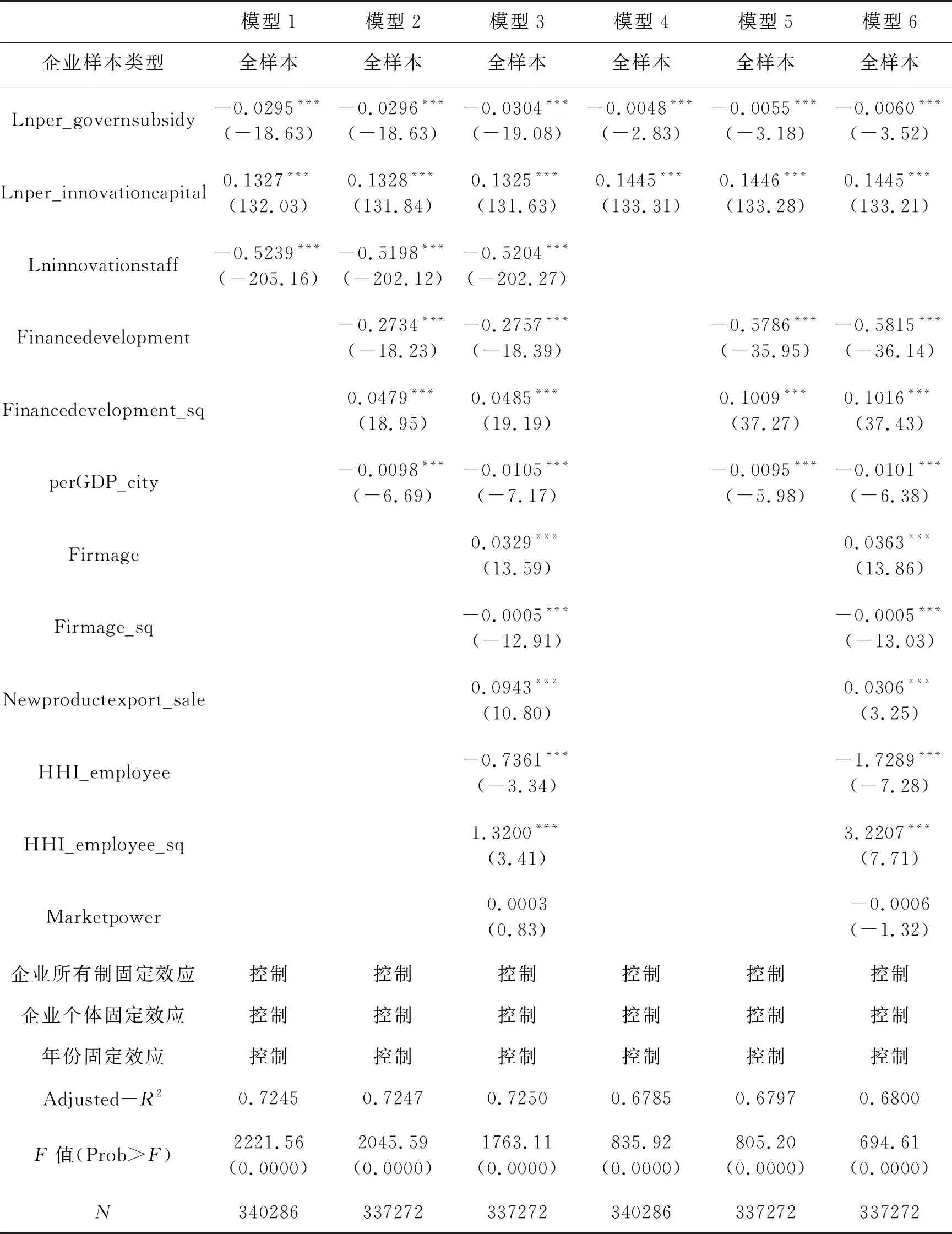

表1汇报了政府创新补贴对企业私人性质创新投入激励效应的OLS回归结果,其中模型1至模型3的估计结果显示,解释变量lnper_governsubsidy的回归系数均在1%统计水平上显著为负。这初步表明,中国情境下政府创新补贴对企业私人性质创新投入呈现出的是负向激励效应。

表1 政府创新补贴对企业私人性质创新投入激励效应的OLS估计结果

模型4至模型6列示的是没有纳入控制变量lninnovationstaff的估计结果,对比模型1至模型3的估计结果可以观察出,解释变量lnper_governsubsidy的回归系数仍然均在1%统计水平上显著为负,但是,其回归系数数值变得相对较大。这说明,在计量方程(13)式中如果遗漏对企业规模变量信息的控制,虽然不会导致解释变量lnper_governsubsidy回归系数符号和显著性发生改变,但是,其会造成低估效应,从而造成低估中国情境下政府创新补贴对企业私人性质创新投入抑制效应的重大问题。

此外,从各模型中其他控制变量回归系数的符号和显著性来看,估计结果均符合本文的设计预期,说明本文设计的计量方程(13)式是合理的。

(二)SEM模型回归结果

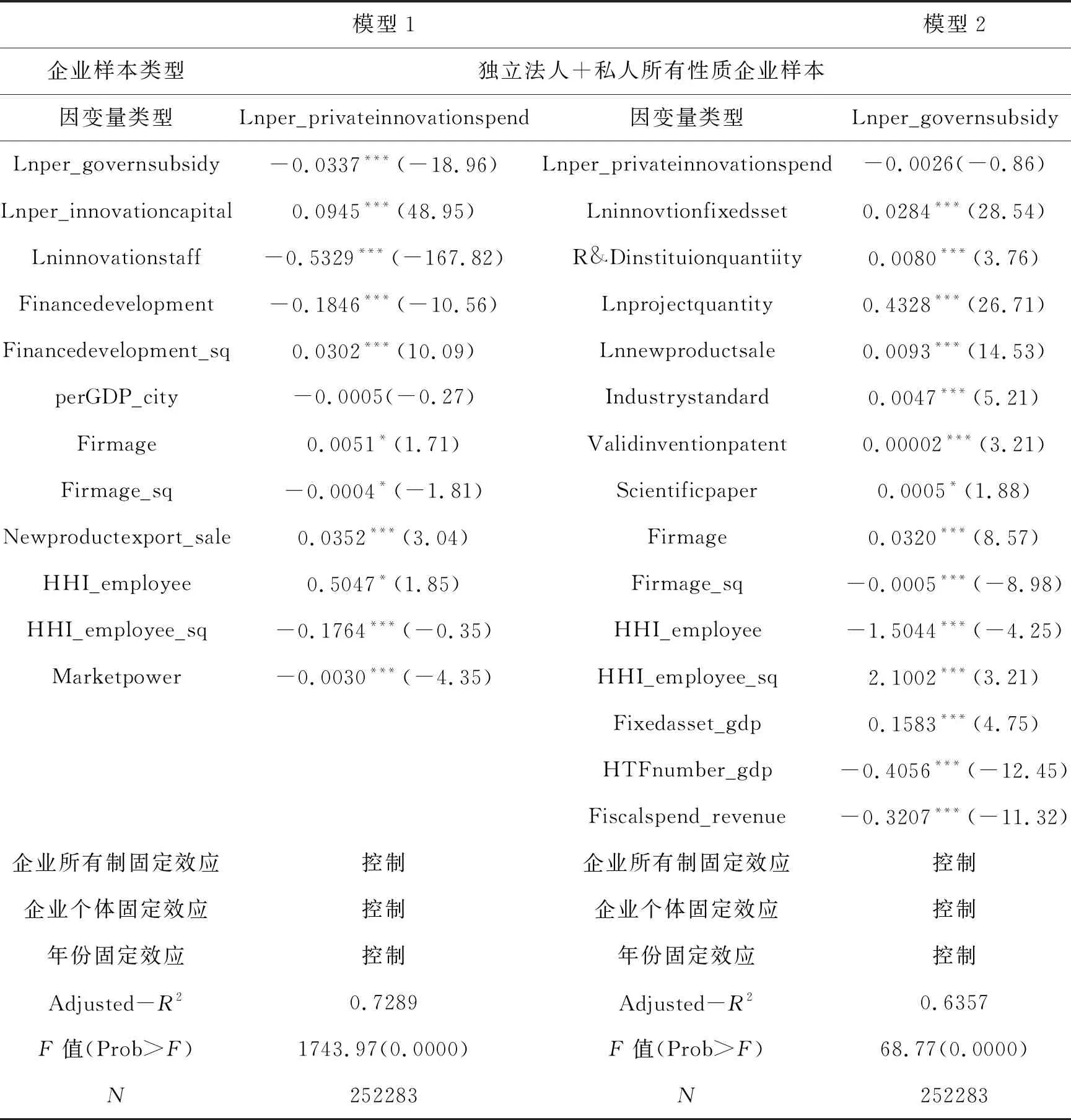

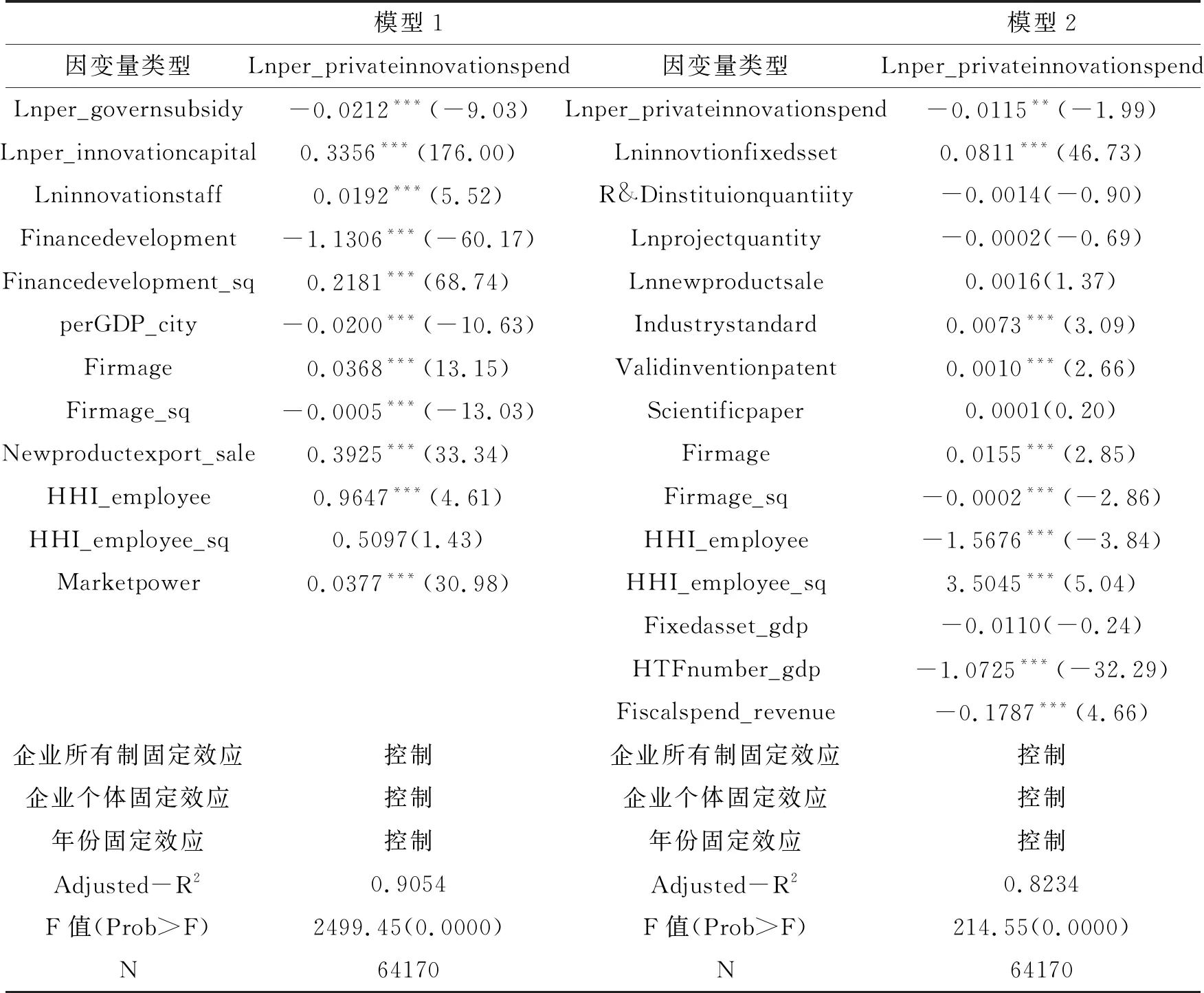

表2列示了利用本文设计的SEM估计方法所得到的回归结果。可以发现,在以lnper_privateinnovationspend为因变量的第一个方程回归结果模型1中,核心解释变量lnper_governsubsidy的回归系数在1%统计水平显著为负。这就表明,获得政府创新补贴相对越多的企业,自身私人性质创新投入就越少,由此证明了中国情境下政府创新补贴对企业私人性质创新投入所产生的显著抑制效应。具体来看,企业获得人均政府创新补贴额每提高1个百分点,就会对企业人均私人性质创新投入造成0.0333个百分点的挤出效应,这就充分支撑了既有的挤出效应理论假说在中国情境下的适用性。同时,在以 lnper_governsubsidy为因变量的第二个方程回归结果模型2中,核心解释变量lnper_privateinnovationspend的回归系数为负但不显著,由此表明,中国情境下企业私人性质创新投入并未对获得政府创新补贴产生相应的显著作用,从而反映出自主创新能力较强的企业,可能并不依赖政府创新补贴的基本事实。

表2 政府创新补贴对企业私人创新投入激励效应的SEM估计结果

为了进一步考察和验证本文针对联立模型(14)式的设计思路是否有效和合理,就有必要更为细致地观察表2中模型1和模型2中各控制变量的回归结果是否符合既有的理论预期。从模型1的回归结果来看,各控制变量的回归系数均呈现出显著性,而且它们的回归系数符号也符合既有的理论预期。具体来看,变量lnper_innovationcapital的回归系数在1%统计水平上显著为正,表明企业创新固定资产和企业私人创新投入之间存在密切正相关关系。变量lninnovationstaff回归系数在1%统计水平上显著为负,这就满足本文设计结构型计量模型中的α+β+γ<1条件,从而证明中国情境下企业创新投入活动仍然处于规模报酬递增阶段,进一步证明了本文所设计的结构性计量方程(13)式的合理性。变量Firmage和Firmage_sq的回归系数符号和显著性显示,企业年龄和企业私人创新投入之间呈现显著的U型关系,符合本文的理论预期。变量Newproductexport_sale的回归系数在1%统计水平上显著为正,表明企业新产品出口和企业私人创新投入之间密切的正相关关系。变量HHI_emlpoyee和HHI_emlpoyee_sq的回归系数符号和显著性显示,行业竞争程度和企业私人创新投入之间呈现显著的倒U型关系,符合本文的理论预期。变量Marketpower的回归系数在1%统计水平上显著为正,说明企业市场势力和企业私人创新投入之间存在密切的正相关关系,也符合本文的理论预期。需要重视的回归结果是,变量Financedevelopment和Financedevelopment_sq的回归系数符号和显著性显示,地区金融发展和企业私人创新投入之间呈现显著的U型关系,说明中国情境下地区金融发展对创新造成的非线性复杂影响效应。变量PerGDP_city回归系数并不显著,说明地区经济发展水平和地区内微观企业私人创新活动之间并不存在密切相关关系。

从模型2的回归结果来看,各控制变量的回归系数也均呈现出显著性,其回归系数符号也符合既有的理论预期。具体来看,变量lninnovationfixedasset、R&Dinstitutionquantity、Projectquantity、Lnnewproductsale、Industrystandard、Validinventionpatent、Scientificpaper的回归系数均在1%或5%统计水平上显著为正,这就表明,这些反映企业自主创新能力的诸多方面信号变量,均是中国各级政府用来甄别企业能否获得政府创新补贴的信号,从而证明本文所依据的企业创新能力方面的显性指标变量信号机制理论逻辑是合理的。此外,变量Fixedasset_gdp的回归系数均在1%统计水平上显著为正,说明中国地方政府驱动经济发展的动力越强,越是依赖通过加大政府创新补贴政策来扶持地区内微观企业自主创新能力提升。变量HTFnumber_gdp的回归系数均在1%统计水平上显著为负,说明在那些高新技术企业数量越多的省份地区中,地区内企业获得的政府创新补贴金额越少,从而验证了地方政府在实施创新补贴政策中的“撒芝麻”效应。变量Fiscalspend_revenue的回归系数均在1%统计水平上显著为负,说明中国各省份地区的政府财政压力,的确会对地区内企业获得政府创新补贴金额造成预期中的负面影响效应。

这些结果说明,本文依靠中国情境下各级政府甄别地区内企业自主创新能力的具体信号机制、因素以及地区财政压力因素等基本事实和内在逻辑,所构建的联立模型的各方程,既符合中国现实逻辑,也符合既有理论,而且两个方程所选择的不同控制变量和得到的相应SEM估计结果也是合理的。

(三)工具变量检验结果

为了保证本文以上的经验发现是稳健且可靠的,本文寻找可能的外生性工具变量来重新进行检验。本文选择中国各地级城市层面的固定资产投资额与当年地区GDP比重的前三年均值变量Capitalinvestment_GDP作为相应的工具变量。选择和设计该工具变量的主要原因在于:第一,从中国的现实背景来看,中国一直处于投资驱动型发展阶段,投资在GDP中的比重一直超过40%。更为重要的是,以各种形式的优惠政策来实施招商引资活动,促进地区投资的较快增长,已经普遍成为中国各级地方政府经济发展竞争和官员晋升的重要手段。因此,该变量在一定程度上可以反映地方政府干预地方经济发展的内在动力,反映地方政府推动地区经济发展的战略意图。对于那些固定资产投资额与地区GDP比重越高的省份地区,一定程度上也就意味着其地方政府拥有更为强烈的发展经济、干预经济的内在激励动机。在中国经济逐步由要素粗放型驱动模式转向创新驱动发展模式的背景下,地方政府有动机采取各种扶持政策,通过激励地区内微观企业设立研发机构来促进企业自主创新能力提升。第二,在中国各省份地区的固定资产投资额的数据中,既包含地方政府发展经济内在动机的信息,也包含地方政府采取各种优惠政策来激励地区内微观企业设立研发机构内在机制的信息。

同时需要说明的是:一方面,由于本文设计的工具变量是中国省份地区的固定资产投资额与当年地区GDP比重的前三期均值信息,包含前三期均值信息的省份地区固定资产额比重变量与当前的微观企业创新投入并无直接联系;另一方面,为了体现科技创新和技术进步应有的经济价值,准确反映研发活动对地区经济的贡献,2017年开始实施的《中国国民经济核算体系(2016)》明确规定研发支出不再作为成本扣除而被纳入GDP。因此,在2017年之前创新研发投入没有纳入到GDP核算范围的情形下,中国各城市地区中微观企业的创新研发投入,并不能直接构成地方政府的GDP和固定资产投资。由此可以判断,中国各地区的固定资产投资额与当年地区GDP比重变量信息,与地区内微观企业创新研发投入并无直接关系。

表3列示了利用本文设计的工具变量针对计量方程(13)式的2SLS回归结果。其中各模型中的核心解释变量lnper_governsubsidy的回归系数仍然均在1%统计水平上显著为负。显然,这些工具变量的估计结果与表2中的联立方程的估计结果是一致的,由此证明前文针对中国情景下政府创新补贴对企业私人性质创新投入所产生挤出效应的实证结果是可靠的。

表3 政府创新补贴对企业私人性质创新投入激励效应的2SLS估计结果

此外,从表所展示的2SLS回归结果的第一阶段估计结果中可看出,工具变量Capitalinvestment_GDPaverage回归系数在各模型中在1%统计水平上呈现显著为正。由此证明,中国各地级城市层面的固定资产投资与地区GDP比重前三期均值变量,与微观企业政府创新补贴变量之间存在显著且稳定的正相关关系,符合本文设立该工具变量的理论预期,说明在那些越是倾向于刺激经济增长的地区内,地方政府越是会加大对地区内微观企业的创新补贴力度。而且,从不可识别检验(Anderson LM统计量)和弱识别检验(Cragg-Donald Wald F statistic统计量)的检验结果来看,均进一步证明了本文设计的工具变量的合理性。

六、异质性视角的检验结果

(一)所有制异质性视角的检验结果

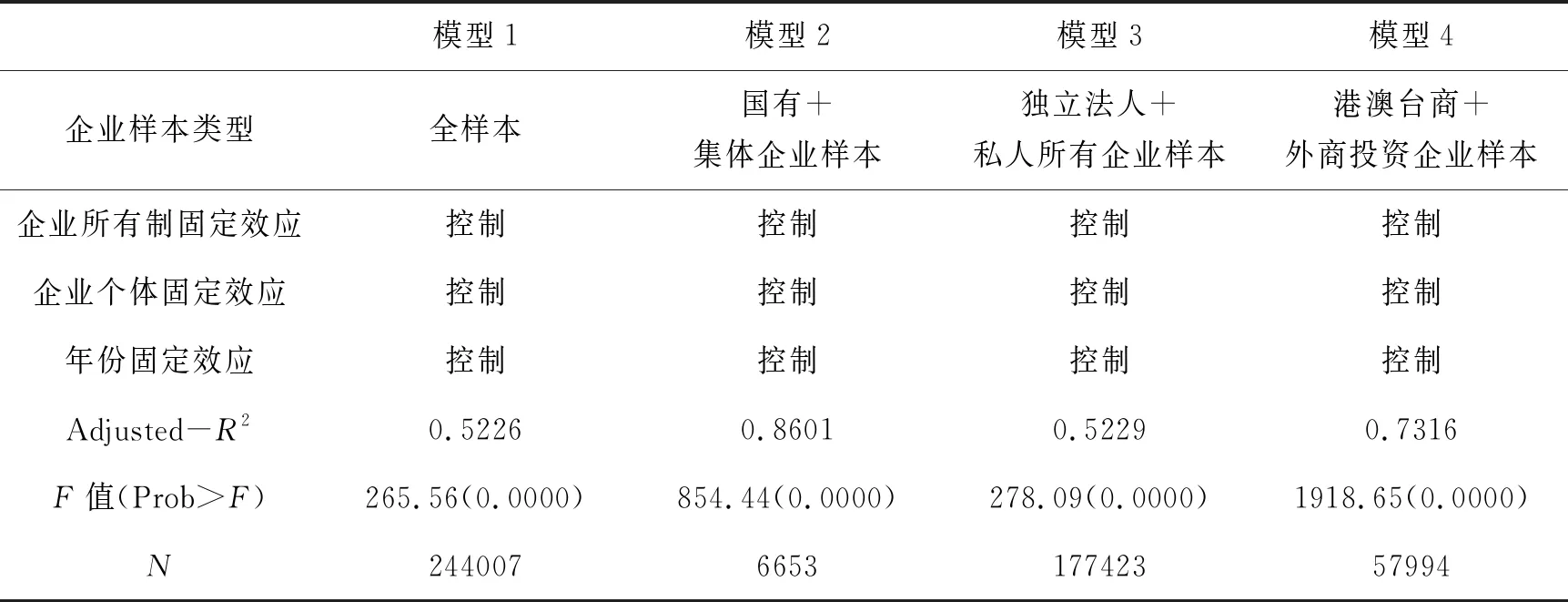

既有文献发现(15)吴延兵:《中国哪种所有制类型企业最具创新性?》,《世界经济》2012年第6期;张杰、李荣:《政府主导与市场决定的有机融合——基于对中国产业政策和创新政策的反思》,《江苏行政学院学报》2018年第8期;王晓君:《财政补贴对研发创新的影响研究——基于行业景气度视角》,《当代经济研究》2019年第5期;张杰:《政府创新补贴对中国企业创新的激励效应——基于U型关系的一个解释》,《经济学动态》2020年第6期。,中国情境下的企业所有制类型特征,是影响政府创新补贴政策对企业私人性质创新投入激励效应的关键因素。这主要体现在:第一,国有企业和集体性质企业由于自身特殊的各级政府或特定集体团体出资人身份,企业经营活动不仅由各级政府委派的专业人员来管理,企业经营绩效和治理机制也由各级政府的特定机构来加以监管。中国各级政府和国有集体企业之间有特定的共同利益,从而导致各级政府在实施政府创新补贴政策过程中,或多或少会发生偏向国有和集体企业的行为,导致国有和集体企业获得数量相对较多的政府创新补贴金额。第二,以私人所有为主的民营企业以及以港澳台商和外商投资为主的外资企业,鉴于中国各级政府在实施政府创新补贴政策过程中,普遍是依靠企业规模优势或者企业外在可编码、可量化的自主创新能力信号特征,作为甄别和筛选扶持对象的标准,就会造成善于制造和编造这些体现企业自主创新能力外在信号指标的企业,能够获得数量相对较多的政府创新补贴金额。

基于这些基本事实,本文依据企业当年的所有制登记注册类型编码,按照国家统计局发布的企业所有制类型甄别信息,将研究样本区分为国有和集体性质企业、独立法人和私人所有性质企业以及港澳台商和外商投资性质企业这三种所有制类型样本组。这种划分方法的好处,就在于可以将中国情境下的企业基本划分为国有集体所有制类型、民营所有制类型和外资所有制类型。

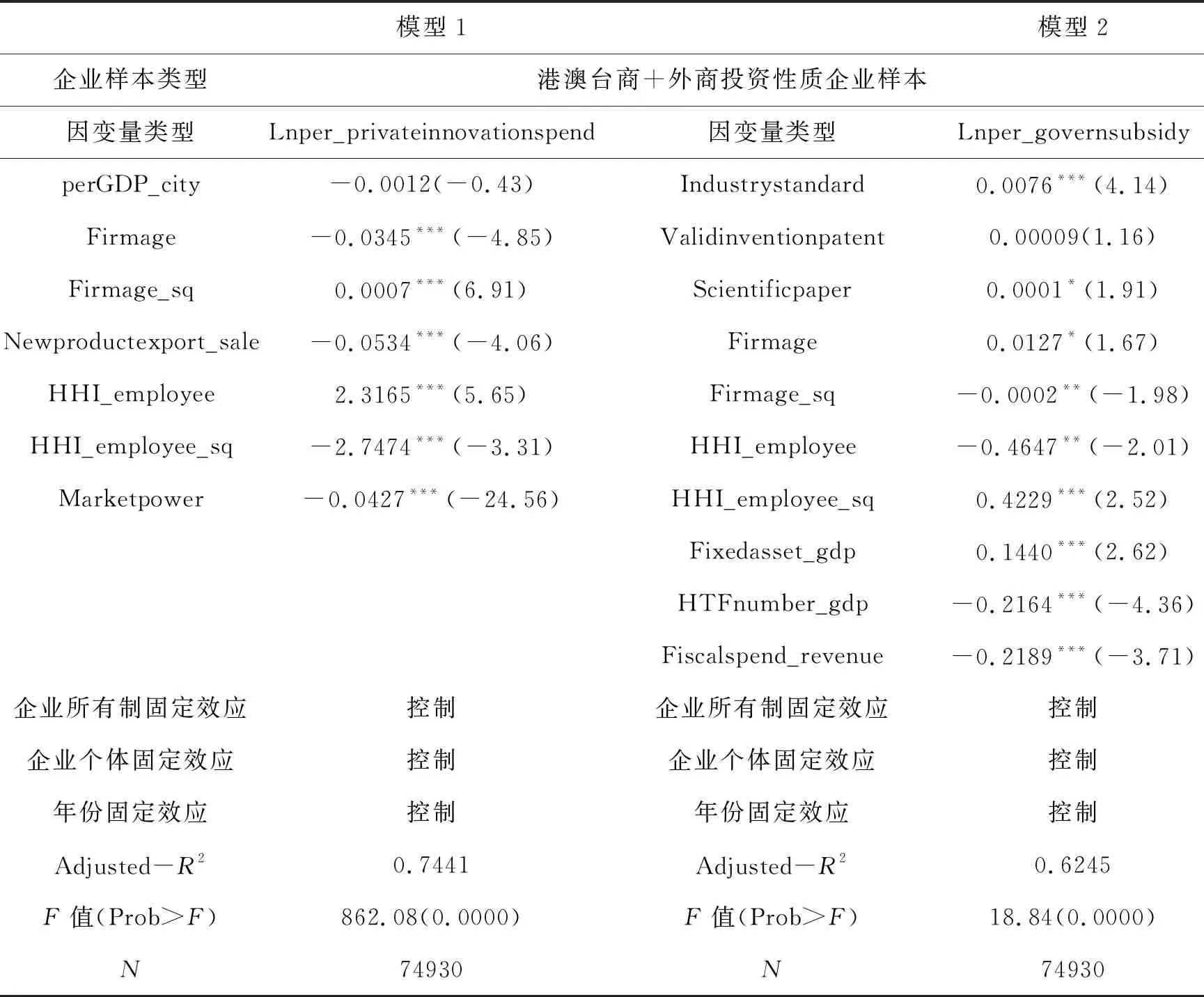

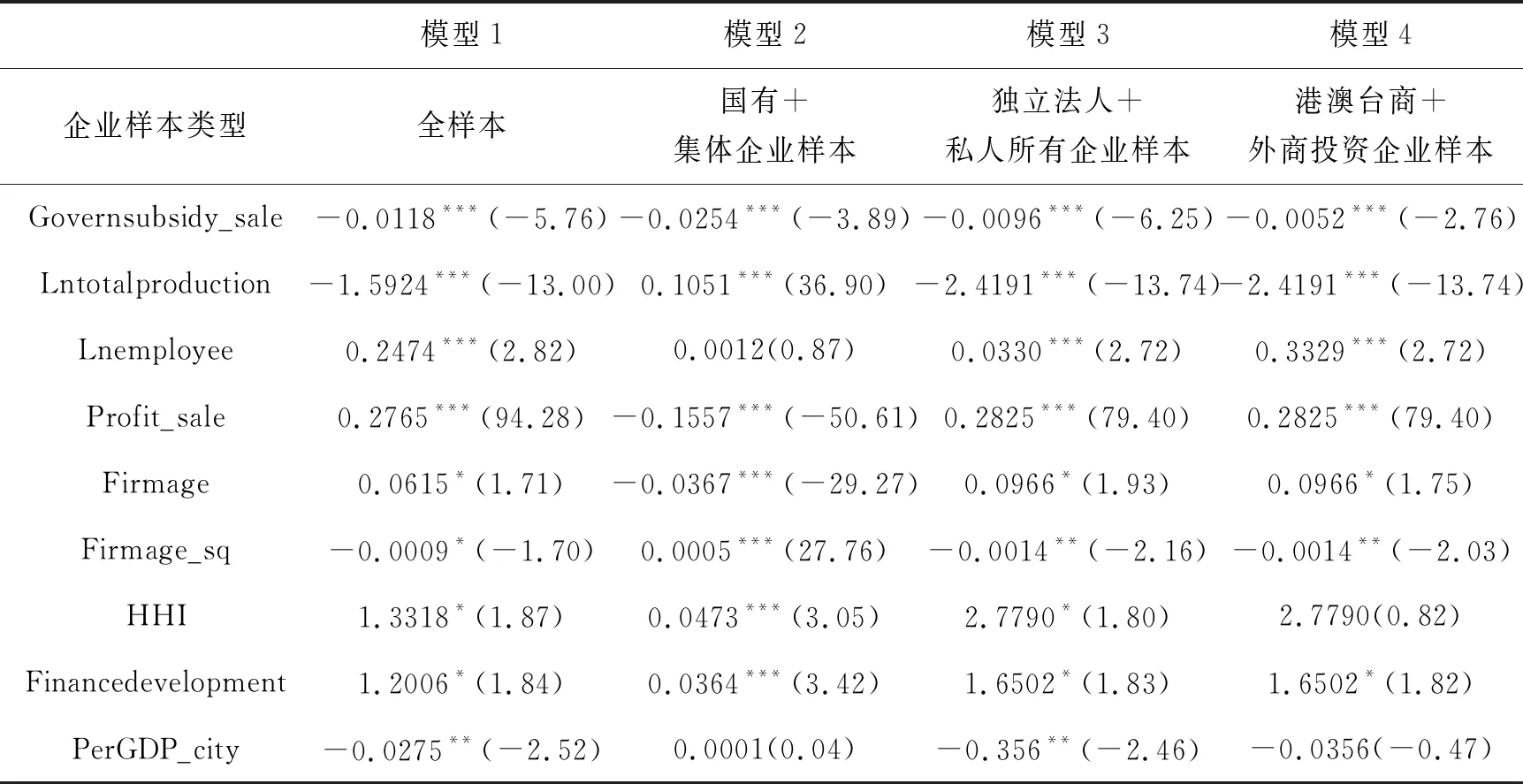

表4、表5和表6分别展示了政府创新补贴对国有集体、民营和外资性质企业私人性质创新投入激励效应的SEM估计结果。从各模型1的估计结果可以看出,在国有+集体性质企业样本组中,核心解释变量lnper_governsubsidy的回归系数在1%统计水平显著为负,具体来看,国有集体性质企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0514个百分点的挤出效应。在私人所有+独立法人性质为主的民营企业样本组中,核心解释变量lnper_governsubsidy的回归系数在1%统计水平也显著为负,具体来看,民营企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0337个百分点的挤出效应。而在港澳台商+外商投资性质企业样本组中,核心解释变量lnper_governsubsidy的回归系数也在1%统计水平也显著为负,类似地,外资性质企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0298个百分点的挤出效应。

表4 政府创新补贴对国有集体性质企业私人性质创新投入激励效应的SEM估计结果

表5 政府创新补贴对外资企业私人创新投入激励效应的SEM估计结果

表6 政府创新补贴对外资企业私人创新投入激励效应的SEM估计结果

从各模型2的估计结果可以发现,本文设计的影响中国各级政府甄别和选择创新扶持对象企业的重要信号机制变量,大多数变量的回归系数均呈现出与理论预期比较一致的符合和显著性。这说明的基本事实是,在中国情境下,各级政府依据企业外在可识别、可量化的自主创新能力指标,作为甄别和选择创新补贴扶持对象的信号机制的行为逻辑,具有普遍性特征,并不完全是按照企业的所有制类型特征作为唯一参考依据。

续表6

(二)企业创新能力异质性视角的检验结果

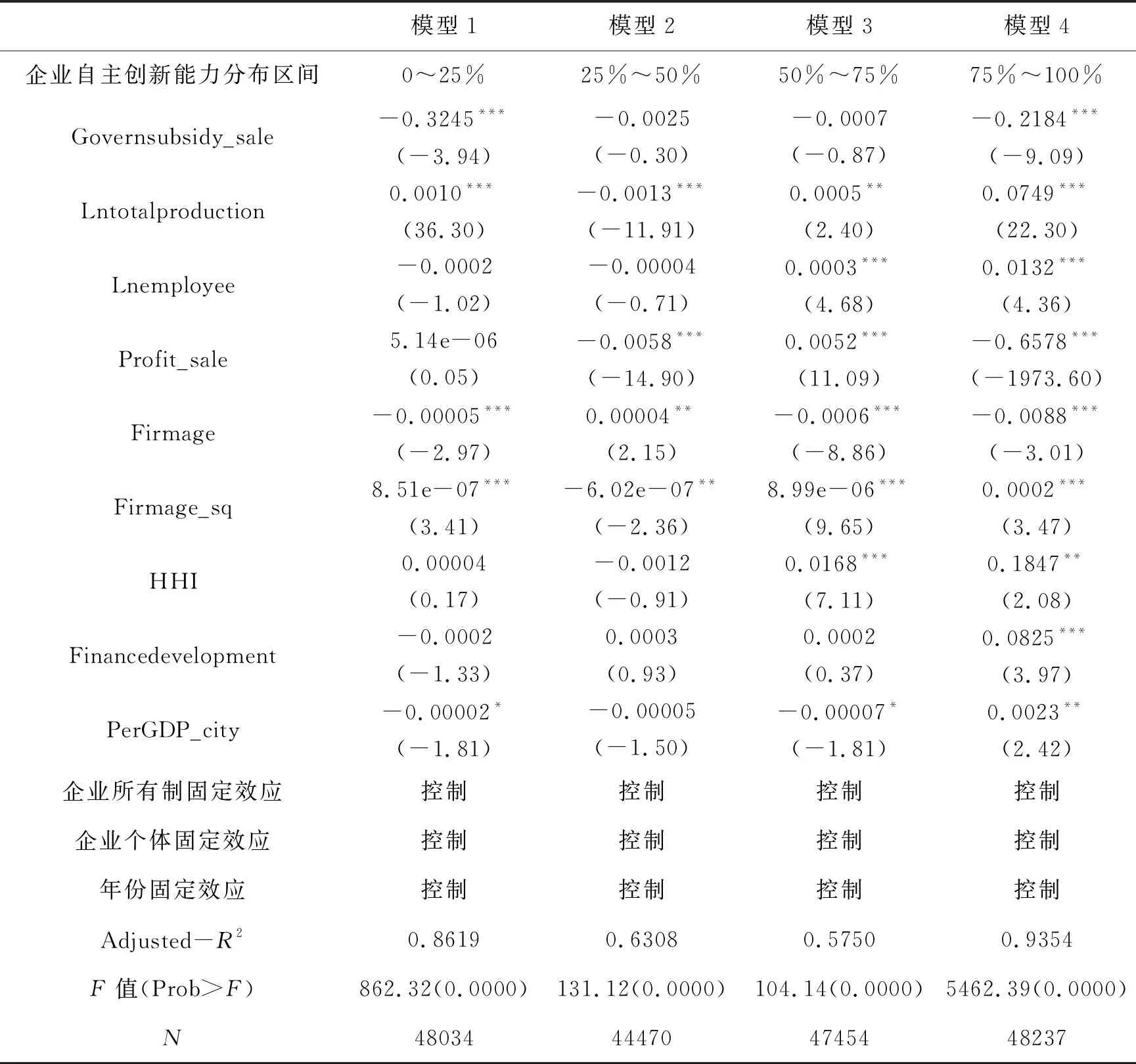

前文的实证结果表明,企业所有制异质性特征,虽然是影响中国情境下政府创新补贴政策对不同企业创新投入造成差异性激励效应的重要因素,但是,相比与市场经济所蕴含的市场竞争机制,其未必是更为重要的影响机制。中国各级政府一直在主动推进和落实以市场化改革为主的经济体制改革,其中,关键的改革就在于平衡和把握好政府和市场在不同发展阶段调节经济运行中的相互功能和定位。由此,在本文看来,要深入理解中国情境下政府创新补贴对微观企业层面私人性质创新投入所产生的挤出效应及其内在机制,一个独特的切入点,就是从企业创新能力不同分布层次的异质性角度,来探析政府创新补贴对微观企业层面私人性质创新投入可能造成的差异性激励效应。从其中的理论基础来看,一方面,市场竞争的结果是必然会造成企业自主创新能力产生不同层次,既有领先创新企业,也有中等状态创新企业,更有相对落后创新企业;另一方面,企业自身创新水平的异质性特征,既表明企业满足各级政府实施创新补贴政策的甄别和识别“好”企业信号机制的差异性,也说明企业是否愿意与掌握创新补贴资金分配权力的官员进行沟通的内在决策动机。有鉴于此,本文以企业人均私人性质创新投入变量作为划分基准,将企业样本区分为四个分位区间,再利用联立方程(14)式进行分别回归,所得到的各项检验结果列示在表7至表10 中。

表7 0~25%分位区间样本中政府创新补贴和企业私人创新投入的联立方程模型估计结果

续表8

表7展示了0~25%分位区间企业样本组的联立方程模型回归结果。可以发现,在因变量为lnper_privateinnovationspend的模型1中,核心解释变量lnper_governsubsidy的回归系数在1%统计水平上显著为负。具体而言,企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0212个百分点的挤出效应。而在因变量为lnper_governsubsidy的模型2中,核心解释变量lnper_privateinnovationspend的回归系数在5%统计水平显著为负,由此表明,在那些自主创新能力相对最为落后企业中,私人性质创新投入越多的企业,越是难以获得政府创新补贴政策的支持。

表8展示了25%~50%分位区间企业样本组的联立方程模型回归结果。对之观察可以发现,在因变量为lnper_privateinnovationspend的模型1中,核心解释变量lnper_governsubsidy的回归系数也在1%统计水平上显著为负。具体而言,企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0024个百分点的挤出效应。而在因变量为lnper_governsubsidy的模型2中,核心解释变量lnper_privateinnovationspend的回归系数为正,但不显著。由此表明,在那些自主创新能力相对较为落后企业中,企业私人性质创新投入并不影响获得政府创新补贴政策的支持。

表8 25%~50%分位区间样本中政府创新补贴和企业私人创新投入的联立方程模型估计结果

表9展示了50%~75%分位区间企业样本组的联立方程模型回归结果。对之观察可以发现,在因变量为lnper_privateinnovationspend的模型1中,核心解释变量lnper_governsubsidy的回归系数为负,但不显著。而在因变量为lnper_governsubsidy的模型2中,核心解释变量lnper_privateinnovationspend的回归系数为正,但不显著。这些检验结果就表明,针对中国情境下那些自主创新能力相对较为领先企业,一方面,政府创新补贴对企业私人性质创新投入并未产生显著的激励效应,另一方面,企业私人性质创新投入也不是影响企业获得政府创新补贴政策支持的重要因素。

表9 50%~75%分位区间样本中政府创新补贴和企业私人创新投入的联立方程模型估计结果

表10展示了50%~75%分位区间企业样本组的联立方程模型回归结果。可以发现,在因变量为lnper_privateinnovationspend的模型1中,核心解释变量lnper_governsubsidy的回归系数仍在1%统计水平上显著为负。具体而言,企业获得的人均政府创新补贴额每提高1个百分点,就会对企业自身人均私人性质创新投入造成0.0074个百分点的挤出效应。而在因变量为lnper_governsubsidy的模型2中,核心解释变量lnper_privateinnovationspend的回归系数为负,但不显著。这些检验结果表明,对于中国情境下那些自主创新能力相对最为领先企业,政府创新补贴对企业私人性质创新投入也产生显著的挤出效应,同时,企业私人性质创新投入并不是影响企业获得政府创新补贴政策支持的重要因素。

表10 75%~100%分位区间样本中政府创新补贴和企业私人创新投入的

通过比较分析可以发现:一方面,在中国情境下,政府创新补贴政策对企业私人性质创新投入所产生的挤出效应,既表现在那些私人性质创新投入水平相对较多同时也是处于创新领先地位的企业层面,也表现在那些私人性质创新投入水平相对较少同时也是处于创新相对落后地位的企业层面。而这种挤出效应,最为突出地表现在私人性质创新投入水平相对较少同时也是处于创新相对落后地位的企业层面。另一方面,总体上来看,企业私人性质创新投入并不是影响企业获得政府创新补贴政策支持的重要因素,相反,在那些自主创新能力相对落后的企业中,企业私人性质创新投入反而是造成企业获得政府创新补贴政策支持的负面因素。

在本文看来,造成这一现象的原因在于:在中国各级政府在甄别和选择创新补贴支持对象企业的决策过程中,类似企业创新固定资产规模、企业研发机构数量、企业研发项目数量、行业或国家标准数量、新产品销售规模以及发明专利数量等可以简单量化的外部指标,往往更能够被政府作为判定自主创新能力较高的“好”企业的信号。

一方面,这些可简单量化和识别的企业创新能力外部指标,往往也是企业容易通过较低成本进行弄虚作假式地编造和操作的创新能力指标。创新能力相对较为落后的企业可能更容易进行弄虚作假式地编造和操作企业创新能力指标,从而向市场或政府发送自身创新能力较强的信号,既可以在市场层面获得“好”企业信号优势,同时,也可以获得政府创新补贴政策的青睐,获得额外的政府创新补贴资金支持。

另一方面,创新领先企业由于自身已经在类似企业创新固定资产规模、企业研发机构数量、企业研发项目数量、行业或国家标准数量、新产品销售规模以及发明专利数量等这些可简单量化的外部指标方面具有全部优势,因此,必然会受到各级政府创新补贴政策的特别青睐。但是,这些创新领先企业自身创新投入数量已经符合市场竞争需要的合理水平,因此,就使得政府创新补贴对企业自身创新投入形成显著的替代效应。换言之,中国企业自身的创新研发决策行为,并不会受到政府创新补贴政策的本质性干扰或刺激。从而证明,中国情境下的政府创新补贴政策,存在“锦上添花”而非“雪中送炭”行为逻辑,甚至存在以“扶强不扶弱、帮大不帮小”为主要特征的行为策略。

(三)理解中国情境下政府创新补贴政策激励效应的新理论框架

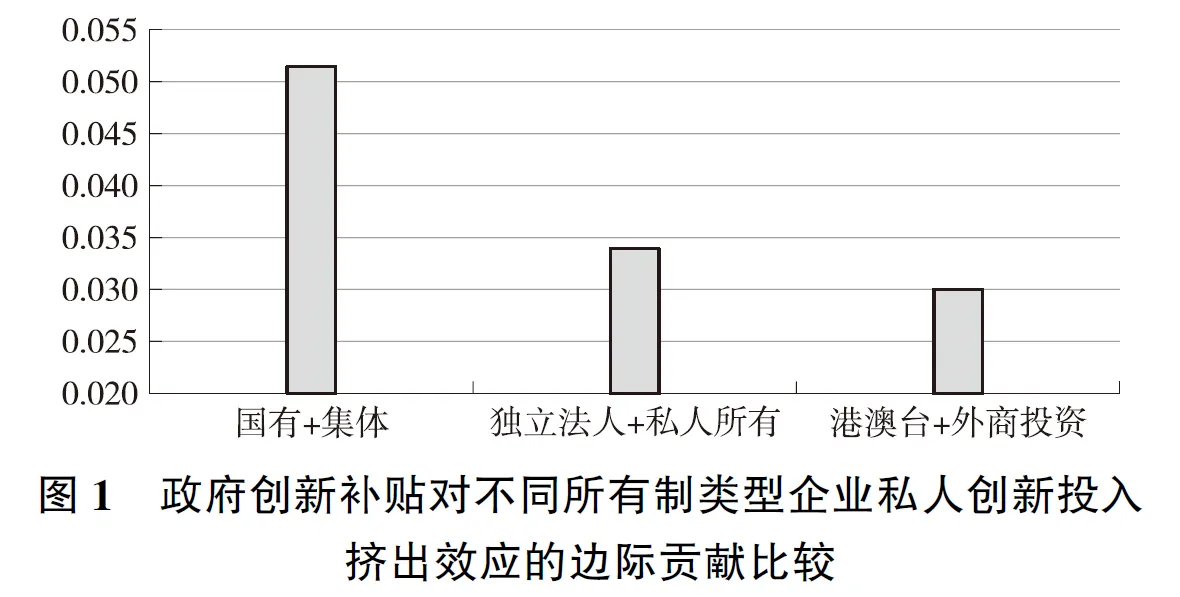

图1说明,中国政府创新补贴政策对不同所有制类型企业的挤出效应,呈现出国有和集体企业大于民营企业,民营企业大于外资企业的次序现象。据此,本文提出中国情境下政府创新补贴政策挤出效应的“所有制次序”理论假说。

第一,中国的国有集体性质企业普遍被认为存在预算软约束问题(16)Liang X., et al.,“Outward Internationalization of Private Enterprises in China: The Effect of Competitive Advantages and Disadvantages Compared to Home Market Rivals, ”Journal of World Business,47, 2012;Lin, J. Y., G. Tan,“Policy Burdens, Accountability and the Soft Budget Constraint,”American Economic Review,89(2), 1999.,特别是超多层级的母公司和子公司之间委托代理关系问题所导致的创新决策信息传递低效率乃至扭曲效应,必然会造成国有企业在获取政府创新政策支持之后,加剧了原有的创新资源冗余问题以及创新资金利用效率低下问题,而资源冗余现象又会进一步削弱国有企业实施自主创新决策的内在活力和激励动力;而且,由于国有企业内的高级管理层和董事会成员通常是由行政任命的(17)Carman, J. M., L. V. Dominguez,“Organizational Transformations in Transition Economies: Hypotheses,”Journal of Macromarketing,21(2), 2001.,在一定程度上缺乏对前沿科技创新或高端创新研发团队的专业化管理水平(18)Cuervo, A., Villalonga, B.,“Explaining the Variance in the Performance Effects of Privatization,”Academy of Management Review,25, 2000.,这也可能会进一步削弱国有企业将政府创新补贴资金转换为创新投入的能力和动力。

第二,虽然民营企业通常不存在国有企业的冗余雇员、政策性负担、复杂低效的委托代理困局以及创新激励机制不足等问题,并且在实施创新决策方面具有更大的自主权和灵活性(19)Child, J. & H. Pleister,“Governance and Management in China’s Private Sector,”Management International,7(3), 2003.,但是,在存在着大量寻租机会的转型国家中,通常各级政府制定和实施的创新政策会受到寻租活动的严重扭曲。企业能否获得政府的创新政策青睐,未必是基于市场化导向的公平筛选机制,也难以基于对企业真实自主创新能力或行业发展前景的科学判断,很有可能形成的是一种利益合谋所得到的寻租行为结果(20)Gill, I. S., Kharas, H. J. and Bhattasali, D.,An East Asian Renaissance: Ideas for Economic Growth,Washington, DC: World Bank Publications, 2007.。企业谋取政府创新政策支持所产生的超额收益对企业的吸引力越大,那么,企业就越有通过寻租活动获得政府创新支持收益的动机,进而对政府创新补贴资金产生显著的挤出效应(21)Boldrin, M. & D. K. Levine,“Rent seeking and Innovation,”Journal of Monetary Economics,51(5), 2004.。

第三,港澳台商和外商投资企业会将核心创新研发活动掌控在位于国外的母公司手中,在这种情形之下,这些企业获得的中国各级政府创新补贴就不会直接转化企业自身的创新研发投入,甚至会通过各种转移定价渠道将这些政府创新补贴变成国外的母公司利润,造成外资企业中政府创新补贴对企业私人性质创新投入的挤出效应。

图2说明,中国政府创新补贴政策对不同创新状态分布特征企业的挤出效应,呈现出在创新投入水平相对最低的企业样本组中相对最强,而在创新投入水平相对最高的企业样本组中相对较强,但是,在创新投入水平处于中等状态的企业样本组中相对最弱的基本特征。由此,本文将之归纳为中国情境下政府创新补贴政策挤出效应的“企业创新能力次序”理论假说。

第一,创新投入水平相对最低的企业可能也是初创型中小微企业,由于自身创新投入资金来源不足,需要政府创新补贴来支撑自身创新投入。在中国情境下,这些企业在获得政府创新补贴过程中,难免存在信息不对称以及政府监管机制缺位造成的逆向选择和道德风险行为的盛行,刺激这些企业更有动力通过各种虚假式的创新行为来制造外在的自主创新能力信号,对接和满足政府创新补贴政策的门槛条件;甚至会通过与掌管政府创新补贴政策审查和资金分配权的官员形成合谋关系和利益共享渠道,骗取政府的创新补贴。这些行为既会降低政府创新补贴政策的实施效率,也会扭曲政府创新补贴资金的配置效率,更会强化政府创新补贴对企业私人性质创新投入的挤出效应。

第二,创新投入水平相对最高的企业可能也是在市场上具有领先型竞争优势的企业。这些竞企业充分具备各级政府甄别和选择创新补贴政策扶持对象的各种门槛条件和信号优势,成为中国各级政府实施政府创新补贴政策的优先扶持对象。然而,这些企业自身创新投入的最优水平已经由市场竞争状态决定,政府给予的额外创新补贴资金并不会进一步激发企业自身创新投入水平,只会对企业自身创新投入形成替代效应和挤出效应。

第三,创新投入水平处于中等状态的企业,一方面,可能通过各种虚假式创新行为来制造外在的自主创新能力信号,来对接和满足政府创新补贴政策的门槛条件,甚至会通过与掌管政府创新补贴政策审查和资金分配权的官员形成合谋关系和利益共享渠道,骗取政府的创新补贴的内在动力相对较弱;另一方面,这些企业自身创新投入并未达到市场竞争所需的最优水平,仍然处于需要采取强化创新投入来实现“逃离竞争”(escape-from-competition)的生存和发展策略,因此,政府创新补贴对企业私人性质创新投入的挤出效应相对就较弱。需要特别注意的是,在创新投入水平处于50%~75%分位区间的企业样本中,这种挤出效应已经消失,其中的机制在于,对于这类企业而言,在激烈的市场竞争压力之下,通过获得政府创新补贴来提高创新投入,进而实现逃离竞争策略的动机相对最强,因此,就不会导致政府创新补贴对这类企业私人性质创新投入产生挤出效应。

七、稳健性检验结果

从创新领域的实证研究来看,一直面临如何科学定义企业创新活动代理指标的众多争论,其中,不少文献采取企业创新投入与企业产品销售额比值形式的“企业创新投入密集度”(Firm Innovation Investment Intensity)指标来加以定义。为了尽可能保证本文核心结论的稳健性,借鉴这些文献的通常做法,本文更换既有的计量方程(14)式的结构型计量框架,重新构建一个遵循(15)式的简约型计量框架来加以估计。其中,需要交代的问题是:一方面,由于本文获得的国家统计局《全国创新调查企业数据库》缺少企业产品销售额等重要变量信息,解决的策略是,需要按照企业法人代码信息以及企业中文名称和地址信息,将2008—2014年期间的国家统计局《全国创新调查企业数据库》,与2008—2013年期间的国家统计局《规模以上工业企业数据库》进行合并,可获得相应的变量信息。在实施合并工作后,可得到大约251 200家企业样本。另一方面,现有公开的2010年国家统计局《规模以上工业企业数据库》存在一些问题,部分重要指标变量存在虚假信息,对此,本文采取从国家统计局的相关数据库逐个核查核实的方法来加以补充。基于此,本文得到了如下形式的计量方程:

(15)

在计量方程(15)式中,本文设计的因变量privateinnovationspend_saleit,定义为企业私人性质创新投入和企业产品销售额比重变量。相应地,针对核心解释变量governsubsidy_saleit,分别定义为企业获得的政府创新补贴额和企业产品销售额比重变量。此外,在计量方程(15)式的第一个方程式中,本文额外设计的控制变量有:企业产品产值额对数值变量lntotalproduction和企业年均员工数的对数值变量lnemployee,以此来控制企业规模因素。企业利润率变量profit_sale,定义为企业年利润额与企业销售额的比值,用以控制企业自身利润积累对企业创新投入资金来源的影响效应。企业所处的行业竞争因素HHI,定义为依据二分位码行业中的各企业产品销售额所计算出的赫芬达尔—赫希曼指数来加以度量。其他变量的定义与计量方程(14)式相同,这里不再赘述。

从表11至表12的稳健性回归结果来看,可以发现:一方面,从总体层面来看,表11中模型1的核心解释变量governsubsidy_saleit回归系数在1%统计水平上仍然显著为负,从而再次验证了中国情境下政府创新补贴政策的挤出效应。另一方面,从异质性角度来看,表11中模型2至模型4以及表12中各模型的核心解释变量governsubsidy_saleit回归系数的数值和显著性,与表6和表7中各模型的回归结果基本上保持了一致性,再次验证了本文核心结论的稳健性。其中略有不同的回归结果,本文推测,这可能是与使用不同数量的企业样本问题有关。

表11 简约型计量框架下政府创新补贴对企业私人性质创新投入激励效应的SEM估计结果

续表11

表12 政府创新补贴对企业私人性质创新投入激励效应的OLS估计结果

八、主要结论与政策含义

如何科学识别中国各级政府积极运用的政府创新补贴政策对微观企业私人性质创新投入所造成的激励效应,是当前具有重大现实价值的研究课题。本文在构建了符合中国各级政府制定和实施创新补贴政策行为逻辑的理论模型基础上,构建了相应的结构型联立方程模型计量框架,利用中国国家统计局《全国企业创新调查数据库》提供的2008—2014年间的大样本微观企业数据信息,实证检验政府创新补贴对企业私人性质创新投入的激励效应。本文确认的稳健性基本事实是:一方面,中国情境下政府创新补贴对企业私人性质创新投入造成的是显著且稳健的挤出效应,而且,这种挤出效应的作用效果比较突出,企业获得人均政府创新补贴额每提高1个百分点,就会对企业人均私人性质创新投入造成0.0333个百分点的挤出效应,从而证明中国各级政府积极制定和实施的政府创新补贴政策,在很大程度上抑制了中国企业自主创新能力的提升。另一方面,这种显著的挤出效应在不同所有制类型企业中均可以得到验证,尤为表现出国有集体性质企业大于民营企业,而民营企业大于外资企业的行为逻辑。而且,这种显著的挤出效应在自主创新水平处于不同分布区间的企业中呈现出突出的差异性特征,主要表现在企业自主创新投入0~25%和75%~100%的分位区间企业样本中最为显著,而25%~50%的分位区间企业样本相对较弱,在50%~75%中并不显著。由此,本文将其归纳为中国情境下政府创新补贴政策挤出效应的“所有制次序”和“企业创新能力次序”典型特征的理论假说。

综合本文的一系列经验证据,本文具有的政策含义是:一方面,可以得出的总体判断是,中国情境下各级政府积极制定和实施的创新补贴政策,并未完全按照政策设计的初衷和预期,对企业自主创新能力提升造成挤入效应,相反,却造成了显著的挤出效应。由此反映了当前中国各级政府运行的创新补贴政策存在一定弊端,其实施机制中可能存在缺陷。另一方面,从本文的实证证据来看,中国各级政府主要是依靠企业自身的可以简单量化的外部表面性创新规模数量指标,而非难以真实量化的创新质量指标,作为甄别和选择政府创新补贴对象的信号,使得中国各级政府的创新补贴政策具有某种程度的“锦上添花”而非“雪中送炭”的行为特征。而且,政府创新补贴政策蕴含的各种逆向选择和道德风险行为,也会扭曲政府创新补贴政策的激励效应,从而激化挤出效应的普遍发生。这一行为逻辑,在某种程度上体现了政府官员以及相关行政机构的管理体制和行政能力,与国家促进企业自主创新能力提升的要求不完全适应。当前,需要对中国各级政府以运用财政资金补贴为主的创新激励政策进行总结、反思和调整。

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2021年14期)2021-11-25

小学生学习指导(高年级)(2021年4期)2021-04-29

今日农业(2020年19期)2020-12-14

领导决策信息(2017年10期)2017-05-17

中学物理·高中(2016年12期)2017-04-22

汽车观察(2016年3期)2016-02-28

小樱桃·童年阅读(2014年11期)2014-12-01

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

- 南京大学学报(哲学·人文科学·社会科学)的其它文章

- 生两个孩子:中国社会的又一场生育革命

- 关于想象及其各个类别的意识现象学分析