沪深300股指期权推出对现货市场的波动影响

2021-06-30 01:05:10吉芯瑶

山西财政税务专科学校学报 2021年1期

吉芯瑶

(上海海事大学,上海 201306)

20世纪80年代,随着金融自由化浪潮的冲击,金融衍生品这一新兴的金融工具逐渐被人们接受,其交易种类也在不断增多。与此同时,我国作为重要的新兴市场,金融衍生品市场也在不断发展。2015年2月9日,我国首支金融期权——上证50ETF期权上市,近6年来交易运行平稳,在培育市场、培养人才、积累经验等方面为扩大试点打下了扎实的基础。继2010年4月沪深300股指期货上市,2015年2月上证50ETF期权上市,2015年4月上证50、中证500股指期货上市之后,2019年11月8日,证监会的金融期权扩容是我国金融衍生品市场发展的又一个重要里程碑。2019年12月23日,沪深300股指期权正式上市,这是我国首支股票指数期权,其上市给市场注入了更多活力,标志着我国股指期权的发展正式迈过起跑线。

随着我国金融期权市场的发展,金融期权的推出对现货市场会产生怎样的影响引起了诸多学者的关注。而其中,波动性能综合反映证券市场的价格行为,是衡量市场质量和效率最简洁也是最有效的指标之一。金融期权对现货市场的波动性影响研究为我国金融期权推出前后的风险防范及期权产品的进一步创新提供理论支撑,对我国金融衍生品市场进一步稳定和发展具有重要意义。

一、文献综述

国外学者对金融期权与现货市场的研究主要从现货市场的波动性入手。有些学者认为股指期权推出会使标的指数波动性下降。Raman Kumar.et al(1995)选取日经225指数期权进行研究,得到股指期权使标的指数波动性下降的结论。Shinhua Liu(2009)通过多元回归表明,S&P 100指数期权推出减小了现货市场的波动。Bhaumik.et al(2009)研究发现,印度市场引入股票期权后变得比之前平稳。而有些学者的研究却得出了不同的结论。Sabrina.et al(2008)构建人工期权市场,证明了期权交易可使标的流动性减小,波动性增大。Jangkoo.et al(2008)对韩国市场进行研究,发现 KOSPI 200指数期权净买压可以使看涨期权价格波动加剧。此外,Kabir.et al(1997)发现期权交易会引发现货价格大幅下降,但对波动性没有显著影响。Bollen.etal(1998)认为期权推出对现货市场影响不显著。

与国外学者相比,在我国金融期权出现之前,我国学者主要通过研究其他新兴市场金融期权市场来熟悉和了解金融期权市场。而在2015年2月后,随着上证50ETF期权的推出,学者们开始对我国的金融期权市场进行探索。熊熊等(2011)通过研究韩国市场股指期权,发现其推出后现货市场的波动性及不对称性均加大。赵尚梅等(2015)通过建立仿真模型发现期权交易会增大现货市场波动性。王曦(2016)通过建立GARCH模型发现上证50ETF期权加大了现货市场的收益率波动。此外,也有学者通过研究得出与上述结果不同的结论。张维等(2012)运用理论分析我国推出股票期权的必要性,认为其推出可以减小市场波动性,起到稳定市场的作用。张静和宋福铁(2016)认为,上证ETF股指期权的推出降低了现货市场的波动性,提高了市场流动性。祝福云等(2019)研究发现,上证50ETF期权的推出减小了股票市场的波动,加大了信息对股票市场的影响,改善了股票市场的非对称性效应,投资者对利好消息和利坏消息的判断也趋于理性。但上证50ETF期权推出后,新消息减少了股票市场的波动,旧消息加大了股票市场的波动,说明信息的传递效率降低。郭城(2014)通过对全球有代表性的期权市场进行研究,发现其交易并未对现货市场产生显著影响。综上所述,我国的金融期权推出时间较晚,学者们所做研究相对有限,而且研究角度和方法各有不同,标的物与研究时期也不同,因此所得出的结论并不一样,要针对具体问题具体分析。

目前我国股指期权发展正处于起步阶段,沪深300股指期权即我国第一支股票指数期权于2019年12月正式上市,迄今只有一年多的时间,因此关于股指期权对现货市场影响的研究基本处于空白。本文首次以沪深300股指期权作为研究对象,运用GARCH与TARCH模型分析股指期权推出对现货市场的波动影响,对期权产品市场的风险防控以及随后新产品的推出具有一定实际意义。同时由于本文存在样本空间较窄、数据不够充分等局限性,得出的实证结论只能反映沪深300股指期权对现货市场的短期影响,但可以为后期的实证研究奠定基础。

二、模型介绍

GARCH模型被称为“广义ARCH”(Generalized AIZCH)模型,是波勒斯列夫为了解决ARCH的不足通过改进引入的。GARCH模型表示如下:

(1)

其中,αi表示过去一段时间新信息出现对波动的作用;βj表示过去一段时间旧信息对目前条件方差的作用。由于本文研究沪深300股指期权上市对股市的影响,因此需加入一个虚拟变量,加入后模型调整为:

(2)

其中,DF=0,表示期权推出前;DF=1,表示期权推出后;系数λ表示期权推出前后对现货市场波动性的影响。

此外,为了研究投资对风险反应过度或对收益反应不足,本文将加入非对称效应项,建立 TARCH模型检验非对称波动情况,具体模型如下:

(3)

其中,当μt<0,St=1;当μt>0,St=0。

三、股指期权推出对现货市场波动性影响研究

(一)样本选取

本文样本选取来自网易财经从2016年12月23日至2020年5月22日共830个沪深300的日收盘价数据。此外,沪深300股指期权于2019年12月23日推出,所以为研究沪深300股指期权推出对现货市场波动影响,本文以其推出时间为节点,选取其推出前2016年12月23日至2019年12月20日与推出后2019年12月23日至2020年5月22日作为两个子样本区间。

一般金融建模多选取指数日收盘价收益率的时间序列进行,由价格指数一阶差分可得收益率序列,其公式如下:

Rt=lnPt-lnPt-1

(4)

其中,R表示沪深300日收盘价收益率;P表示沪深300日收盘价。

(二)实证结果

在建模之前,首先要进行平稳性检验,本文采用单位根检验中的ADF法对序列平稳性进行检验如表1所示。平稳性检验所得t值比所列显著水平下结果都小,即收益率序列不存在单位根,是平稳序列数据,符合建模条件。

表1 平稳性检验结果

在使用GARCH模型建模前,需对沪深300日收益率序列进行ARCH效应检验,如表2所示。通过检验发现该序列存在ARCH效应,因为检测出的P值均小于5%的临界值,因而拒绝原假设,认为序列具有相关性,因而需要建立GARCH模型进行相关分析。

表2 股指期权推出前后ARCH效应检验结果

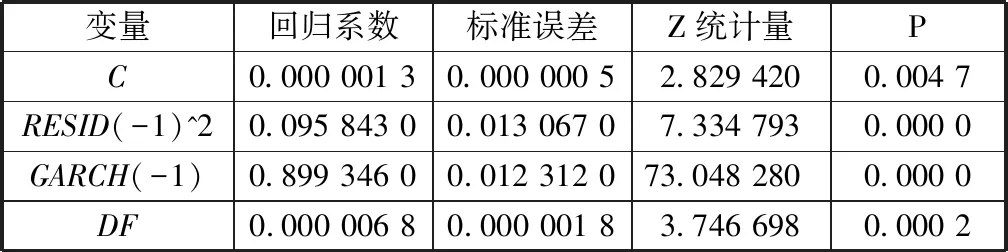

为了分析股指期权推出对现货市场的影响,对整个样本构建GARCH模型,如表3所示。同时引入一个虚拟变量DF,此时模型如下:

表3 股指期权上市前后GARCH模型

(5)

其中,DF=0,表示股指期权上市前;DF=1,表示股指期权上市后;系数λ表示股指期权推出前后对现货市场波动性的影响。若λ>0,说明股指期权上市使现货波动加大;若λ<0,说明股指期权上市后使现货市场波动减小;若λ=0,则说明无影响。

(6)

从模型结果看,α1=0.095 843 0,β1=0.899 346 0,均大于0,且α1+β1<1,符合GARCH模型约束条件。又由于λ>0,且P值小于1%的显著性水平。

因此,本文可得出结论:沪深300股指期权的推出加大了现货市场的波动性。然而,由于DF的值非常小,说明股指期权推出对现货市场的影响有限。

四、股指期权推出对现货市场非对称性影响研究

为了研究我国股指期权推出前后我国现货市场对不同信息反应的非对称性,本文将加入非对称效应项,建立TARCH模型检验非对称波动情况,具体结果如表4所示。

表4 股指期权上市前后TARCH模型

沪深300股指期权推出前后的γ都不为零,说明其对现货市场的波动性是非对称的,并且在期权推出后φ值变小,说明利好消息对现货市场的波动性影响减小;期权推出后φ+γ值增大,说明利空消息对现货市场的波动性影响增大,即沪深300股指期权的推出使现货市场的非对称性增大。

五、结论与建议

本文运用带虚拟变量的GARCH模型及TARCH模型进行分析,得出以下结果:首先通过对股指期权上市前后日收益率序列构建带虚拟变量的GARCH模型,发现沪深300股指期权的推出,增大了现货市场的波动性,但影响有限。其次又对股指期权推出前后的日收益率序列建立TARCH模型,发现沪深300股指期权的推出使现货市场的非对称性增大。总体来说,实证分析所用的数据是合理的,得出的结果符合预期假设。在实证分析结果的基础上,借鉴他国经验对我国股指期权市场发展提出相关建议。

一是加大政府支持,提高监管能力。目前我国的期权市场与世界上较为完善的市场相比,仍存在很多不完善、不成熟的地方。因此,应结合我国金融市场固有的市场环境,在保护投资者合法权益的基础上进行制度创新,加强期权市场相关法律法规建设,完善监管机制。健全金融期权市场的监管机制,同时要明确各部门的监管职责,加强政府、行业协会、交易市场的协调合作,并使金融期权市场交易行为规范化。此外,应提高监管部门的监管能力,加强事前预防及事中监控,对恶意做空行为要进行严厉打击,加强应对风险及突发事件的能力,保证市场的稳定。

二是推出新产品,保证产品多样性。我国自决定推出金融期权产品以来,已相继推出了上证50ETF,沪深300股指期权等期权产品,其中,沪深300股指期权是我国第一个股指期权。这些期权产品的相继出现,虽在一定程度上满足了市场需要,但总体来看,仍然太过单一,使得投资者想要规避风险时,选择太少,以至于任何一种产品发生震荡时都会对整个市场造成一定冲击。因此,我国目前需要做的便是增加产品的种类,使投资者拥有更多选择,在遇到风险时也能有效规避风险。另外,也可以减少当一类产品震荡时对整个市场产生影响的情况,使我国的金融期权市场更加完善。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56