基于熵权法的农业上市企业经营绩效客观评价

2021-06-30 10:43刘波

全国流通经济 2021年9期

刘 波

(西华大学经济学院,四川 成都 610039)

新世纪以来,我国政府出台并实施了一系列的支农护农政策,十九大也提出必须始终把“三农”问题作为全党工作的重中之重,这也反映出我国对新时期“三农”工作的认知在质与量的空前提高。在我国农业经济发展进程中,农业上市企业起着导向作用,其也是我国社会稳定的基础和前提。作为农业先进生产力的代表,农业上市企业的发展也与我国经济的发展步调一致,这些先进生产力的诞生与发展对调整我国农业产业结构、提高我国农业国际综合竞争能力的影响不容忽视,对加快实现我国农业现代化的意义非凡。然而,较其他行业相比,由于对自然环境的高度依赖,以及承担或面临着较高的自然和市场风险,加之整体科技素质较低,我国的农业底子薄,具有较强的弱质性。国家对农业上市企业提供了一系列的优惠政策,相反的是却有越来越多的上市企业退出了这一行业,这对我国农业发展的影响令人担忧。对为数不多的农业上市企业开展绩效评价具有一定的现实意义。农业上市企业的经营绩效时农业发展水平的表征,由于该行业对政策、自然条件和市场波动等因素较为敏感,因此,如何准确、科学和客观的评价农业上市企业的经营绩效对树立市场标杆,实现“龙头”企业的引领作用,提升农业上市企业整体经营绩效进而提高我国农业的综合竞争力和可持续发展的影响深远[1]。

目前,针对上市企业经营绩效的评价多采用静态评价和主观性质较强的方法和体系,如采用主成份分析法(李慧,2011[2]; 李颖等, 2016[3])、DEA法(李晓梅和白雪飞, 2016[4];张琳玲等, 2018[5]; 罗航等, 2018[6])、层次分析法(申志东,2013[7])集中对上市企业绩效静态(某一时间点)。以往的研究成果为我国上市企业绩效评价领域的研究做出了相当的贡献,但是,对于从事实际生产经营活动的上市企业来说,静态评价缺乏一定的持续性和动态性,而某一时段内的持续、动态的评价体系更能反映上市企业的真实绩效表现,同时也能对企业未来的绩效做出相对科学的预测。因此,本文采用客观赋权法——熵权法对2011年~2017年我国农业上市企业的经营绩效进行再评价,结合以往研究,将能够反映农业上市企业绩效表现、竞争能力等方面的主要指标加以综合、科学和客观分析,望能为我国农业上市企业绩效客观评价领域的研究做出贡献。

一、研究设计

1.上市企业绩效评价指标设计

本文以全面性、可比性、重要性和可操作性为原则,结合上市企业实际情况,选取了营运能力、盈利能力、成长能力、偿债能力和规模效应五个方面的18个指标来反映我国农业上市企业的经营绩效。其中,营运能力包括总资产周转率、流动资产周转率和净营业周期;盈利能力包括营业利润率、经营活动产生的现金流量净额和每股收益;成长能力包括营业收入同比增长率、营业利润同比增长率、无形资产净额同比增长率和总资产同比增长率;偿债能力包括资产负债率、流动比率、速动比率和现金流量利息保障倍数;规模效应包括净资产同比增长率、员工总数、净利润和营业总收入。每一级指标按熵权法计算权重,具体指标体系如表1所示。

表1 上市企业绩效评价指标

2.熵权法:评价指标选取

熵权法的基本思路是根据指标变异性的大小来确定客观权重。该评价方法下,若某指标的信息上Eij越小(大),表明该指标值编译程度越大(小),提供的信息量也就越多(少),在综合评价中的作用性越强(弱)。在采用熵权法进行客观评价时,本文遵循如下步骤。

(1)评价矩阵的定义。构建原始数据矩阵R=(Xij)n×k,其中,Xij为第j个指标下第i家上市企业的绩效评价原始值,n为所考察的农业上市企业数量,k为指标数。

(5)计算第家评价对象的经营绩效综合评价值:

二、实证分析

1.研究样本与数据来源

本文以在沪深交易所上市的农业企业为研究对象,经数据预处理后,共获得210个观测样本。本研究的数据处理与分析通过Excel 2013和Stata 15完成,所采用的数据来源于Wind数据库,相关数据经巨潮资讯网和新浪咨询网公布的年报信息加以核对,确保数据的准确性和实证结果的稳定性。

2.指标的信息熵及权重

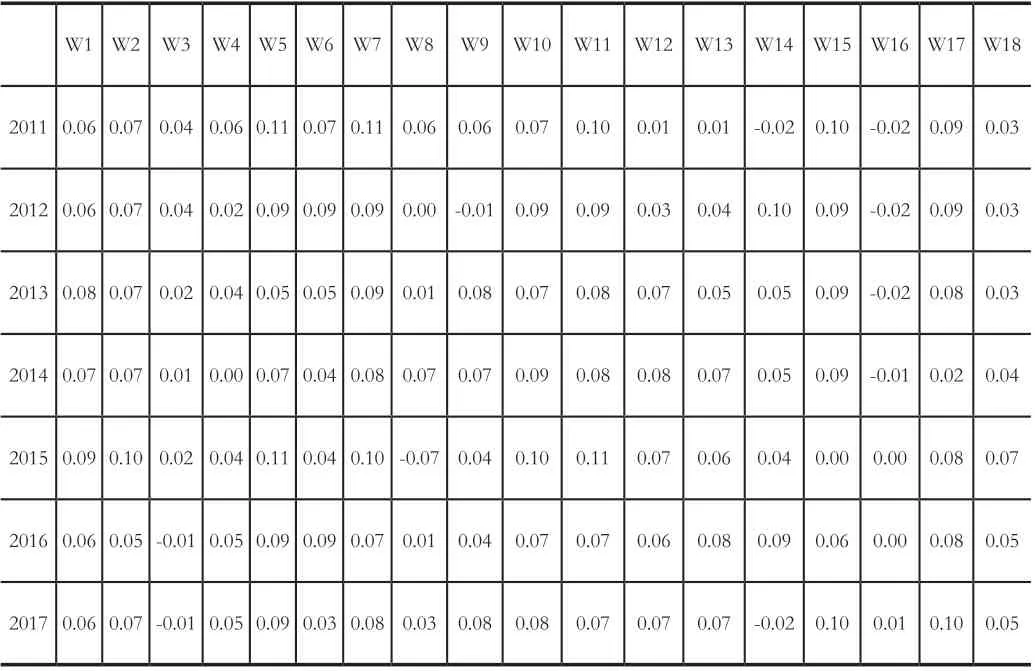

熵是对不确定信息的度量,其大小与指标信息含量负相关,即指标的信息熵越小,该指标可提供的信息量就越大,在客观评价中的作用相应越大。对2011年我国农业上市企业进行熵权法评价后的权重如表2所示,各指标权重不一,反映出部分指标的重要性程度差距较大,如2011年指标权重最高和最低的指标分别为经营活动产生的现金流量净额(X7)和流动比率(X12)、速动比率(X13),这也在一定程度上与以往的研究结论一致[8-10]。

表2 2011年至2017年各指标的权重

3.结果分析

结合2011年至2017年综合得分、排名以及农业上市企业各年度个指标的得分发现:盈利能力层面,总资产周转率(X1)和流动资产周转率(X2)的高权重以及农发种业(600313)、圣农发展(002299)和百洋股份(002696)等企业对应的较高的指标数据标准化值为企业的综合排名奠定了良好的基础;盈利能力层面,3个二级指标中,经营活动产生的现金流量净额(X5)的权重较大,该指标的权重在绝大多数年份接近于0.1,而营业利润率(X4)和每股收益(X6)与之相差甚远;成长能力层面,营业收入同比增长率(X7)在四个二级指标中表现最优,其高权重也为上市企业的综合得分贡献了一臂之力;偿债能力层面,资产负债率(X11)的指标权重最大,其他指标的权重较低,部分指标权重在某些年度甚至接近于0;规模效益层面能,净资产同比增长率(X15)、净利润(X17)的权重较高,农发种业(600313)、圣农发展(002299)等农业上市企业在该指标上的高指标值也是其排名靠前的重要原因之一。从上述结果不难看出,要想获得较高的绩效表现,农业上市企业有必要在提高总资产周转率、现金流量净额和营业收入等多个方面做出努力。同时,通过对历年的指标得分进行对比也发现,即使部分企业的综合得分较高,但其在一级指标的对比中亦表现出了较大的差异。这在一定程度上表明,我国农业上市企业在营业能力、盈利能力、发展能力、偿债能力和规模效益五个方面的发展欠均衡。

三、结论与启示

实证结果表明,具有客观赋权性质的熵权法能较好的表现农业上市企业的总体绩效差异和营业、盈利能力等差异。同时,我国农业上市企业发展不均衡、不协调以及整个农业发展综合水平较低、发展进程缓慢的问题也尤为显著。结合实证结果,为提高农业上市企业的经营绩效并借以改善农业弱质性,为发展高科技农业和尽早实现我国农业现代化,本文建议从加强审批制度和加大政策扶持等三个方面为农业上市企业提供助力,具体如下。

1.完善信息披露,规范企业上市流程

农业上市企业绩效表现较差的一个重要原因是没有把握好上市关。很多农业企业上市前经营绩效表现良好,但上市后经营业绩出现大变脸,与上市前形成鲜明对比。究其原因,盈余管理是导致农业企业上市前后业绩发生较大变化的重要原因。可通过完善会计信息披露制度、提高农业上市企业信息披露程度等方法来抑制盈余管理,提高财务报表质量,筛选出优秀的农业企业进行IPO,提升农业板块的业绩。

2.加大政策扶持,改善农业弱质性

“弱势产业”是国外经济学家督促政府增加农业投入的第一理由。作为发展中国家,我国的农业弱质性问题也非常突出,而农业弱质性更衍生出农业企业、农业上市企业的弱质性,对农业企业的经营绩效表现形成强烈的负面影响。针对农业弱质性问题,可从调整农业货币政策、稳定农产品价格等方面着手。具体来讲,首先,针对农业机械化提供优惠政策,加快农业现代化进程;其次,可提高农业科研及校企合作的投入力度,进一步提高农业的集约化程度和研发能力;此外,政府亦可实行粮食补贴,减少非必要的农业投入,降低农业成本;最后,通过财政支持以调整农业的产业结构,缩小农业与二三产业之间比较效益的差距。多管齐下,推动农业的可持续发展,进而为农业上市企业的长远发展和良好的生产经营以及吸引农业新鲜血液奠定良好的政策基础。

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

导航定位学报(2022年4期)2022-08-15

选煤技术(2022年2期)2022-06-06

心理学报(2022年5期)2022-05-16

客联(2021年3期)2021-09-10

当代陕西(2020年17期)2020-10-28

人大建设(2018年5期)2018-08-16

证券市场红周刊(2018年3期)2018-05-14