“新三论”视角下财务会计和管理会计融合的必要性

2021-06-28 19:11姜彦淇

中国商论 2021年10期

姜彦淇

DOI:10.19699/j.cnki.issn2096-0298.2021.10.

摘 要:在经济社会高速发展的过程中,经济全球化的影响越来越大,市场竞争也越来越激烈,原有的会计制度难以适应当代的信息化社会,财务会计和管理会计的分离已不能适应现况。正因如此,会计界限的分割应发生改变,部分会计工作可以模糊边界,以服务现代企业的经营需要。就此本文以“新三论”(耗散结构论,协同论,突变论)为出发点,就财务会计与管理会计融合的必要性展开论述。

关键词 :财务会计;管理会计;会计融合;新三论;ERP

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2021)05(b)--03

继20世纪40年代“老三论”之后,“新三论”逐渐进入了科学研究的视野,成为现代系统科学理论中少有的“年少有为”的成员,在20世纪70年代极速发展并且得到了认可。其在探究事物的真实性方面具有深刻的意义,其普适性在现代科学研究中也得到了体现,成为现代管理学科门类中不可或缺的一部分。

1 新三论的基本原理及研究路径

1.1 耗散结构论的基本原理及研究路径

由1977年诺贝尔化学奖获得者伊里亚·普里戈金提出的耗散结构论,其主要原理可以概括为“一个远离平衡态的非线性开放系统(不管是物理的,化学的,生物的乃至是社会的,经济的系统)通过不断和外界交换物质能量,经过突变而形成持久且稳定的有序结构”。即由无序转变为时空、功能上的有序状态。

1.2 协同论的基本原理及研究路径

20世纪70年代在多学科的基础上发展起来的一门新学科,作为系统学科的重要理论由德国斯图加特大学提出,其主要探究远离平衡态的开放性系统在与外界能量交换下,如何协调自身内部作用,自发出现时空和功能上有序的结构,并采用统计学和动力学,建立了一整套数字模型和处理方案,从各种现象中找到无序到有序转变的共同规律(子系统联合作用,组织系统的一般原理)。

1.3 突变论的基本原理和研究路径

突变论最初由荷兰的遗传学家德弗里斯提出,后经多次变革最后形成的现代理论,其主要研究自然界与人类社会中连续渐变如何引起飞跃,并力求用数字模型来表述,用通过质变经验总结出的模型,来表明既可以通过质变来飞跃,渐变亦可以。从而表明条件的改变,飞跃和渐变可以相互转变。认为事物从根本上具有一些稳定性,来揭示事物不同性态的原因。

2 “新三论”对财务会计和管理会计融合的启示

2.1 耗散结构论对财务会计和管理会计融合的启示

热力学第二定律告诉我们,认为能量的耗散使结构趋于消亡,推动了无序向极大值靠拢,随着时间的推移而消亡。这不由得促使我们思考,可以通过加强财务会计和管理会计的交流,减少熵增(即减少内耗),达到使之与现代营商环境相适应的会计制度。而熵定律不仅应用于物理学中,其在管理学中也有所应用,由此命名的管理熵揭示出了封闭的组织结構中,管理效率递减的效应。因此,应打破管理会计与财务会计的相隔壁垒,在两者的日常实践中,进行物质和能量的交换,即两者的信息共享和工作内容进行有机的穿插也可以理解为相互渗透和演变,既而将两者再造和重组,使之适应当代大环境下的市场活动。让两者在远离平衡的非线性中创造出新的稳定的有序结构。

2.2 协同论对财务会计和管理会计融合的启示

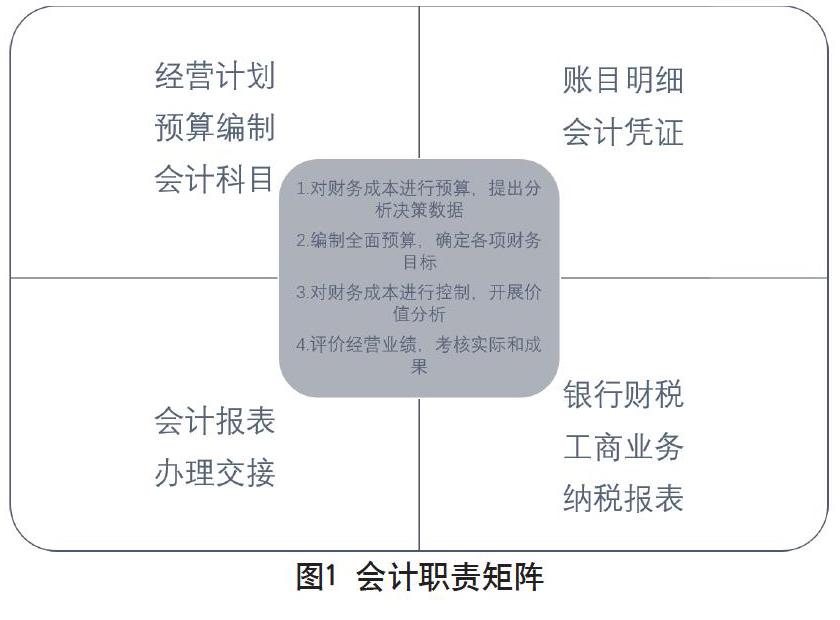

协同论提出有物质的能量交换的前提下,如何通过自己的内部协同作用,使之自发地产生有序结构。应打破不同会计种类之间的工作界限,根据协同论原理对原有的财务会计和管理会计进行协同。财务会计和管理会计都属于正常经营企业下的子系统,虽然子系统内部关系较为紧密,但是子系统与子系统之间的联系却不尽人意。因此,需要对两者进行协同,将两者子系统之内的工作要素进行以元素为单位的矩阵式管理,将各种账目明细、会计凭证、会计报表、办理交接等与管理中编制和监督财务收支、成本预测、向董事会提供财务分析、制定计划等进行结合,改善企业财务结构冗杂的现状,减少原有旧制度中的业务重叠,减少扯皮的现象,提高企业经营水平,如图1所示。

同时,应建立数字信息化系统,借助大数据,提高自身经营管理水平,将会计的各方面信息公布在相应网站上,减少会计与外部大环境的联系缺失。实现从简单的财务结算到帮助企业提供方案的结合。从内部建立稳定的结构,完善企业制度。

2.3 突变论对财务会计和管理会计融合的启示

由于当代大环境的复杂性,经营难度提高,简单的线性管理已不能适应企业的发展,经营环境中时而会产生突变,某些条件下的变化也会使这一变化产生渐变和飞跃两种不同的模式,只有两者的有机融合,建立完善的数字信息系统,将质变的过程归于数字模型,预测并掌控这些变化,才能真正建立起完善的会计制度。

3 现代企业经营环境下财务会计和管理会计融合的必要性

3.1 经济环境飞速变化的需要

由于企业发展的社会经济情况和国家经济政策不断变化,企业的经营模式和战略也随之转变,市场产品的多样化,导致企业经营压力增大,迫使企业改革。

随着市场多样化,经营环境的复杂化,给予企业机遇的同时,给企业带来了挑战。传统会计制度在应对当今大环境的压力时已捉襟见肘。会计制度改革迫在眉睫。而新时期的会计分类,不应简单沿用原来以目的和使用者的方法来分类,而应为企业提供计划和管理,将财会和管理有机结合,两者之间的要素相互渗透、重组形成新的会计模式。既稳定了企业财务的运营,同时对企业现金流进行及时监控,丰富了企业的运营层次,让企业告别简单的财务结算模式的会计,构建以数据为支持,信息为导向的新兴会计模式。

3.2 会计人才素质提高的需要

随着我国基本教育普及的提高,专业会计从业人员增加,会计从业人员的素质得到提升,面对现代高素质人才,我们不能只遵循原有的马斯洛需求理论的方法由下至上满足人才需求,还应发现当代人才更需要的是精神上的满足,既对工作人员的本身和工作人员自身的能力给予肯定,留住人才。原有的简单的基本会计行为已不能满足会计从业人员基于自身能力的要求。部分财务管理会计只是从事基本的财务工作,如编制财务报表、提供会计凭证、办理交接等基本行为,这不仅浪费了企业的人力资源,更在很大程度上浪费了社会资本。因此,企业应为财务人员拓展行为范围,让管理与财务相结合,让财会人员基于财务信息的基础上进行财务预算,提供财务计划和企业经营计划。在一定程度上减少了企业资源的浪费,也解决了企业财务部门结构冗杂的问题。为企业转型升级、减轻企业负担提供了稳定的财务基础,如图2所示。

3.3 巨大的会计信息数据的需要

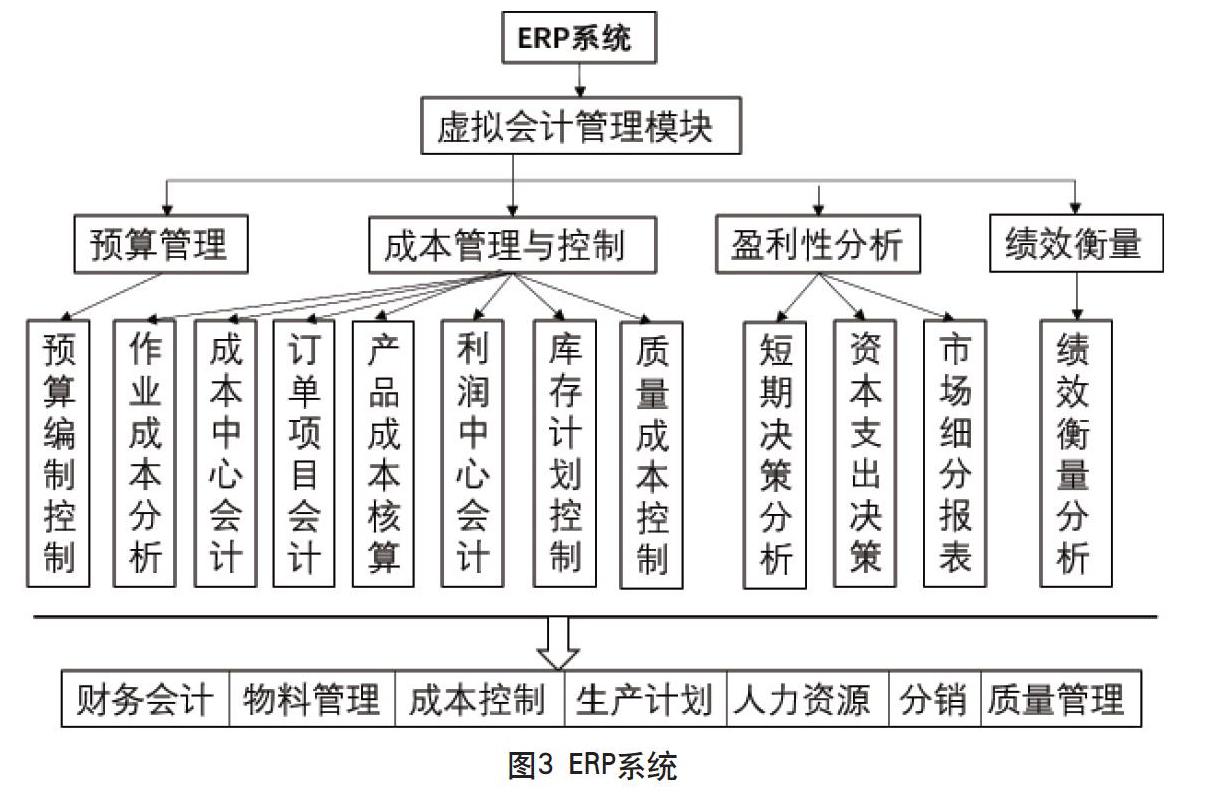

大数据环境下企业经营情况复杂,企业财务人员需要进行大量的数据计算。虽然企业已经普及会计电算化和计算机的应用,但是会计人员的压力依旧很大。当然部分企业应用ERP系统(管理信息系统的简称)管理日常企业的供应链,但是财务人员不能占据主导地位,更不能预测财务状况。但不得不说ERP系统为企业提供了共享数据,而且为企业提供了不同模块来实现自己的需求。但由于企业对财务信息控制有限,导致企业无法对财务信息进行及时的数据挖掘,既而不能满足自身经营需要。因此,就需要财务与管理相结合,在保证财务准确的基础上,进一步挖掘财务信息内部所反应的内容。根据信息数据的本源,规划企业发展道路。提升企业财务信息标准以及分析能力甚至管理水平,如图3所示。

从根本上说,会计系统是由财务会计和管理会计耦合得来,是组成企业管理系统核心的子系统,两者具有同源性,目的也在某种程度上有所重合,且随着人员素质的提高和计算机的普遍应用,两者的结合已经成为必然。

4 结语

日渐复杂的市场环境要求企业通过完善的会计制度提升财务管理水平,提高财务管理质量,为企业获取更多的经济利益。通过不断探究,打破会计种类之间的壁垒。将管理会计和财务会计融合,既提高了有效性和科学性,又为企业会计的发展指明了新的方向,如图4所示。

参考文献

李敏.新形势下财务会计与管理会计的融合路徑[J].商讯, 2020(217):43-44.

袁广达.大数据技术与会计工作关系探究——基于“老三论”视角[J].会计之友,2020(643):4-11.

蒋宛奇,徐丽军.管理会计在ERP系统中遇到的问题及优化对策[J].山西农经,2020(278):145+147.

孙秀月.新形势下财务会计与管理会计的融合[J].财经界,2020 (563):160-161.

庞李政.基于企业ERP财务管理模块流程优化的研究[J].商讯, 2020(217):37-38.

潘秀霞.财务会计向管理会计转型的分析研究[J].财经界,2020 (05):168-169.

伊霖宇.人工智能时代财务会计向管理会计的转型探讨[J].现代商业,2020(579):178-179.

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

商情(2018年39期)2018-09-29

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

消费导刊(2014年12期)2015-02-13