投资界注定不相信眼泪

2021-06-28 01:17陈邓新

电脑报 2021年9期

陈邓新

涨时股神,跌时狂骂

当下,国内外的“股神”双双遭遇争议。

在国内,首位管理规模突破1000亿的权益类基金经理张坤,因资本市场风云突变,其管理的基金净值不断回撤,基民从“坤坤勇敢飞,ikun永相随”转化为“张坤究竟行不行”。

在国外,美国东部时间2021年2月27日上午8点,2021年的巴菲特致读者信如约而至,信中巴菲特坦承伯克希尔·哈撒韦公司的营业利润下降了9%。

这背后,是投资者无处安放的焦虑。

张坤的打法到底哪儿出了问题?谁可以接下一棒?或者说,跟风买网红基金,到底靠不靠谱?

“基民情绪化严重,涨得好就是‘股神,行情几天不好就脱粉了。”杨超云如是说。

杨超云为一名90后手游从业者,工作攒的钱几乎全部投入理财,既买基金又直接炒股,对近段时间资本市场的风云诡谲颇有感触。

杨超云告诉电脑报:“节前,以张坤为代表的基金在白酒股上赚得盆满钵满,谁也没有想到节后会惨遭毒打,真是盈亏同源啊!”

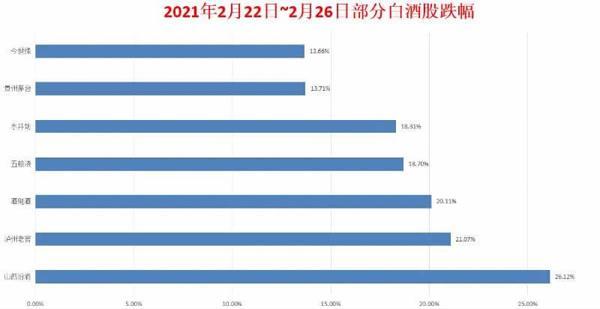

据同花顺数据显示,2021年2月22日~2月26日短短五个交易日,山西汾酒下跌26.12%、泸州老窖下跌21.07%、酒鬼酒下跌20.11%、五粮液下跌18.70%、水井坊下跌18.31%、贵州茅台下跌13.71%、今世缘下跌13.66%……

而据深港证券数据显示,截至2020年第四季度末,基金持有泸州老窖、山西汾酒、五粮液、贵州茅台的仓位占全部流通股的比例分别为17.05%、11.20%、11.01%、6.62%,呈现重仓之势。

对此,远川投资评论有过专业解读:“一旦基金的赚钱效应消失,白酒不败的神话开始动摇,无数基民便恐慌式的赎回,保全利润。而基金赎回潮进一步强化了机构股的下跌,于是下跌便成为了下跌的理由,索罗斯的反身性原理也就在牛年A股的头几个交易日里得到了充分的验证。”

折射在基民身上,则由亢奋转为哀惫。

“之前,还有好多小姐姐在基金讨论区主动相亲,顺带炫耀一下基金收益率,现在都销声匿迹了。”杨超云表示如今比惨成为主流,“‘基情哪有一辈子,都是一阵子。”

而在大洋彼岸的美国,巴菲特也走下了神坛。

2020年标普大盘上涨18.4%,而巴菲特执掌的伯克希尔·哈撒韦市值增幅仅为2.4%,究其原因为抄底航空股失败,上演了一出高买低卖、短进短出的戏码,令其追随者目瞪口呆,之后出于谨慎迟迟未出手,早早定下的抄底目标最终未实现。

巴菲特于2020年5月承认犯错:“航空业是非常具有挑战性的困难的行业,尤其是在目前的情况之下。”

须知,2008年金融危机之际,巴菲特抄底高盛、通用电气等获得近百亿美元投资回报,对比之下似乎有廉颇老矣的味道。

近期白酒股遭受重挫

基民不缺偶像

资本市场从不缺“股神”,在张坤陷入舆论漩涡之际,基金老兵董承非却在雪球、股吧、基金讨论区等处被频频刷屏。

在一份2021年1月25日内部交流分享会议纪要上,董承非对行情持谨慎态度:“这种牛熊转换的时候是市场最危险的时候,对我而言,宁愿做在左边,做在前面一些。”

事实上,其言行是一致的。

据公开数据显示,董承非目前管理两只基金,兴全趋势基金股票仓位从2020年第三季度末的90.1%下降至第四季度末的69.45%,而兴全趋势股票仓位由83.23%降至79.63%;此外,两只基金的前十大重仓股既没有白酒,也没有热门抱团股,主要涵盖金融、地产、机械等在资本市场相对受冷落的行业。

因为先知先觉,董承非被业界捧上神台。

不过,某私募投资部经理陈听涛告诉电脑报:“董承非与张坤是两种投资风格,前者偏防守,后者偏进攻,并无孰优孰劣之分。”

张坤的打法是集中持仓,侧重护城河宽阔、现金流充沛、拥有较高话语权的公司,“买一个公司,一定要看在谈判过程当中,谁是敢掀桌子的那边,谁更不依赖谁,谁更不怕这个合同做不成,谁更难找到替代者。”

这种公司在A股原本就寥寥无几,高端白酒恰好符合其投资理念,久而久之就演变为重兵囤积白酒股。

集中持仓的优势是一旦站上风口,收益会滚雪球般放大,声誉如日中天。而劣势是风一旦停下,重重摔在地上,声誉一落千丈。

而董承非的打法是低估值均衡持仓,青睐商业壁垒高、现金分红多、估值水平合理的公司,“保利、万科,在我看来这个估值水平比银行龙头低多了,无论从 PE 还是 PB 角度,所以我选择地产。”

低估值均衡持仓的优势是净值平滑性好、抗跌性强,而劣势是由于没有拥抱风口,业绩难以出色,需承压较大的基金排名考核压力,譬如近一年,董承非的兴全趋势的排名为1058,而张坤的易方达蓝筹精选的排名為11。

“董承非看准了抱团股松懈,但距离出圈还有很长一段路要走,基民更在意的是绝对收益的增长,除非低估值公司为2021年春季行情的主线。”陈听涛称。

炒基追星不是一个好主意

其实,谁是“股神”不重要,重要的是能不能多赚钱、少亏钱,而要做到这一点并不容易,究其原因有二。

一方面,基民热衷高位上车。

当A股处于弱势之际,点位也处于相对低位,恰恰是买入基金的最佳时刻,可惜的是此时往往也缺乏赚钱效应,难以吸引基民投入,甚至卖都卖不出去。

然而,行情来了,A股点位也上去了,基金发行火爆、赚钱效应溢出,越来越多的基民才姗姗来迟,越往后跑步入场的基民亏损的几率越高。

譬如,截至2021年3月1日,易方达蓝筹精选近一月下跌7.78%,近一周下跌14.09%,而近三月却是上涨15.95%。

解决之道为基金定投,通过时间来烫平市场的波动,一定程度上实现降低基金的持有成本,从而增大赚钱的几率。

另外一方面,基民喜欢追明星基金经理。

可资本市场历来风水轮流转,基金江湖并无常胜将军,跟风买明星基金经理的产品并不能高枕无忧。

譬如,曹名长贵为基金圈的顶流,取得累累硕果,执掌2017年成立、封闭期为三年的中欧恒利基金,发行当天就销售约74.41亿元,其自掏腰包也买了500万元。

一时间,中欧恒利风头无两。然而,近三年来收益率仅为17.54%,大幅低于同类基金平均收益率62.79%,而同期沪深300上涨了33.83%,于是投资者用脚投票,中欧恒利规模缩水至4.33亿份,缩水幅度高达94.18%。

据券商中国统计,全市场一日售罄、按比例配售的爆款基金,在成立后数个月内,几乎无一例外地遭资金赎回,部分一日售罄的明星基金赎回比例超过50%,而上述基金清一色为各大基金公司旗下明星基金经理领衔的拳头产品。

从这个角度来看,炒基追星或不是一个好主意。

一名业内人士告诉电脑报:“基金投资,不但要避免追涨杀跌的短线思维,也要踩准节奏,如果自己难以把握的话,不妨考虑FOF基金,专业的事交给专业的人去干。”

据百度百科显示,普通基金是以股票、债券等为投资对象,而FOF是以基金為投资对象,换而言之FOF相当于在帮投资者过滤、筛选基金。

这么来看,无论是定投或借道FOF,投资人都有对抗资本市场风险的筹码,并不一定需要与风险正面博弈。毕竟,要做时间的朋友,就要有面对“上涨也好下跌也罢”的底气。

中欧恒利表现不佳

猜你喜欢

理财周刊(2021年11期)2021-12-20

投资与理财(2021年9期)2021-09-16

理财·市场版(2021年5期)2021-07-15

读者·校园版(2019年19期)2019-10-10

北广人物(2018年15期)2018-06-27

股市动态分析(2016年14期)2016-10-18

股市动态分析(2016年19期)2016-10-10

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国经济周刊(2015年23期)2015-09-10