高管薪酬激励与企业研发投入

——带有管理层约束的实证检验

2021-06-25 06:07:38周茂春满津旭

科技促进发展 2021年10期

■ 周茂春 满津旭

辽宁工程技术大学工商管理学院 葫芦岛 125110

0 引言

习总书记十九大报告指出,企业研发创新是加快我国经济结构转型的根本之基,企业的研发投入力度决定了公司创新发展能力的大小,加强研发投入能够更好地占据市场。企业的研发投入与高管选择投资项目密不可分,项目决策权在高管手中,委托代理问题的存在会使高管在投资项目时出现短视行为,短视行为是以管理层人员满足自身利益为目的,这种行为会忽视股东和公司的利益追求。公司应该将股东和高管的利益目标一致化,股东对高级管理人员采用薪酬激励制度和约束机制,以减少由于信息不对称引起的代理成本,鼓励管理层专注于公司的长期发展以实现利润最大化。较高的薪酬水平,能够满足高管的自身利益而减少对短期项目的过度投资,从而激发高管的创新意识,激励高管大量增加研发创新的投资,进行持续性创新行动。与国内外已有的研究相比,本文的创新点在于首次将中介调节变量管理层短视引入到高管薪酬激励与研发投入的关系中,研究发现管理层短视行为会对高管薪酬激励与研发投入之间的正相关性产生负向影响,研究结果为解决管理层短视行为提供新思路,为有效抑制了管理层的短视行为,为企业的长远发展目标提供了参考。

1 理论分析与研究假设

1.1 高管薪酬激励与企业研发投入

我国现在企业竞争环境日益严峻,为了抓住核心竞争力公司应该将目光转移到高新技术产业,加大研发投入得以公司长远发展。因此,基于这种外部环境,应该给予高管一定的薪酬激励,可以促使高管加大研发投入的力度,提高企业的创新绩效。我国学者对高管薪酬激励与研发投入的关系持有不同的观点。大多数学者认为高管薪酬对研发投入有正向的影响,国外对这方面研究起步较早,Coles 通过实证研究得出结论,薪酬激励措施可以减少管理层与股东之间的利益冲突,调和经理与股东的利益目标,进而增加企业的研发投入[1]。Lerner认为对管理层实施薪酬激励有利于公司的创新研发,公司满足了高管自身利益需求后,管理层愿意在长期投资活动中加大研发投入力度,以实现股东价值的最大化[2]。我国对此研究也逐步成熟,曹方平以我国高新技术企业为研究对象,认为管理层短期薪酬激励措施能够显著增加企业研发投资的强度[3]。谢会丽、沈栋昌和蒋巍以A股上市公司的数据为研究样本,研究发现对高管人员报酬奖励的增多可以有效地促进企业研发投资[4]。但是也有一些学者认为,高管薪酬激励与企业研发投入并没有高度关联,甚至有相反的阻碍作用。Chen选取美国上市公司作为样本进行调查,研究发现高管薪酬激励与企业研发投入之间没有显著的关系[5]。吴霞通过实证研究表明,研发的高风险和高成本会对高管薪酬产生影响,研发投资风险会与管理人员薪酬激励措施产生的积极影响相互抵消,使得管理人员薪酬激励对企业研发投资的影响微不足道[6]。黄淙淙调查研究了中小型企业的上市公司,研究表明对高管的短期薪酬激励力度越大,越会阻碍公司的研发投入[7]。

企业的管理者为保全自身利益会偏好投资风险小的短期投资,规避风险较大但有利于企业长远发展的研发投资。研发创新能够实现企业长远发展的目标,但同时也存在着不确定且回报周期过长的风险。高管可能会为了自身利益利用职位优势而不为企业长远利益考虑,减少研发投入,提升短期效益。但是当高管的薪酬达到一个较高水平的时候,代表高管的能力得到了股东的认可,减少了高管与股东之间的信息不对称风险,协调了个人利益和公司利益。而且较高的薪酬水平会让高管不担心自身利益受到威胁,弱化了高管的风险规避行为,让管理层关注公司的长期发展,增加对研发和创新的投入。基于上述理论分析,提出以下假设:

H1:高管薪酬激励与企业研发投入呈正相关。

1.2 管理层短视在高管薪酬激励促进企业研发投入中的中介作用

管理层短视是指公司管理层更关注短期绩效,倾向于选择期限短、风险低的投资项目,而不侧重于选择长期投资项目。国内外学者对此方面有自己的见解。国外学者Paula 和Silva[8]认为人才市场经理通过判断管理者的经验能力来评定管理者的薪资,管理层希望更快提高自己声誉来获取更多薪酬,所以会倾向选择短期项目来提高公司短期利润,为提升业绩而减缓利于公司长远发展的研发活动短视投资,对于投资回报期较长的研发活动是不利于企业当期财务绩效。Miller 和Gomez-Me‐jia从不同角度提出了看法,研究指出高管的薪酬未达到预期值时可能会选择长期投资项目,原因是公司股东为了保持长期现金流量的流入带来的利益而让高管持续经营公司,高管也会拥有与股东在投资项目选择上谈判的权力,股东可以与高管协商令双方满意的短期收益来获取预期的薪酬,并且高管签订会从公司长远发展的角度考虑,避免对短期收益的过度追求的合同,对双方行为一定程度上进行约束[9]。我国学者王雪研究发现管理层的短视行为是迫于股东的压力,对管理层短视行为与企业研发创新的关系以及对企业绩效的影响进行了实证,分析出高管与股东利益一致能够减弱管理层短视行为[10]。我国学者李秉祥和薛思珊指出,投资者可能偏好选择能快速获取收益的短期投资项目来降低风险,而且以此为评判标准来判定管理者的能力,所以具有防御倾向的管理者相较于长期项目更乐于投资短期项目[11]。林常青和贾悦认为企业短期在职的高管就好比临近退休的管理者,公司分配给高管的奖金或者股份达不到他们的预期数额时,他们会采用提升公司短期财务绩效的方式来获取更多的薪酬奖励[12]。由于他们享受不到研发投入带来的预期未来收益,他们只能将眼光放在短期业绩带来的个人利益,也就形成了研发投入项目上的短视行为。

管理着存在投资短视的行为也是市场上不完整信息造成的,这会加大股东和管理层间的代理成本,股东为了使管理者能为股东利益而经营管理公司,会采取解雇等约束行为监督管理者,这种行为会使高管的声誉受损,在人才市场得不到应有的职位提供,选择性减少,因此高管大多会选择短时间收益高的项目来提高企业业绩,从而让自身利益也得到保证[13]。同时,管理者会为了获取更多薪酬,在面临投资项目决策时,做出低效的投资决策,并偏向于投资短期项目。管理层与股东之间对于项目在风险和收益的选择上存在很大差异,管理层会放弃企业价值最大化的长期项目,避免选择风险大、回报时间久的创新项目,减缓公司的研发投入,所以一定程度上管理层短视会削弱高管薪酬激励对研发投入的正相关关系。此外,债权人相比较更偏好稳健和保守的投资项目,他们会对高风险的投资产生担忧,这会影响企业管理层的研发投入力度,甚至会导致创新研发项目的终止。高管在研发投入项目上倾向短期投资的行为会减少企业利润进而降低了企业的绩效,企业业绩水平低就会促使高管为了绩效更回避对研发创新这种风险大的项目投资。综上所述,本文预计管理者持股比例增大和企业长期负债水平降低,均会减弱管理者短视行为,高管薪酬激励与企业研发投入的正相关关系就越显著。基于上述分析,提出假设:

H2a:管理层持股越多,高管薪酬激励对研发投入的正向作用越强。

H2b:长期负债水平越低,高管薪酬激励对研发投入的正向作用越强。

2 研究设计

2.1 样本选择

本文以我国2015~2018年制造业A股的上市公司作为研究样本,并在此基础上执行如下样本筛选过程:(1)剔除金融保险上市公司;(2)剔除ST 和*ST 的公司;(3)剔除数据异常和不完整的公司。对数据进行上述筛选,最终得到2196 家制造业A 股上市公司连续5年的数据。文中所需数据均出自国泰安研究数据库,主要借助Ex‐cel 2010和Stata16.0软件进行数据处理和实证分析。

2.2 变量选取

2.2.1 被解释变量

研发投入(R&D):文中将企业的研发投入作为被解释变量,一般通过研发投入的多少、研所以本文选择发人员的数量以及研发投入强度来衡量。为了减少公司规模和行业特征带来的差异性,本文选择用研发投入强度这个相对性指标来衡量企业的研发投入,用研发支出与营业收入的比值来反映研发投入的力度。

2.2.2 解释变量

本文的解释变量选择高管薪酬总额来衡量。选取样本为A股制造业上市公司中薪酬排名的前3名高管薪酬总额的自然对数来度量高管薪酬激励的程度。

2.2.3 调节变量

本文将管理层短视作为调节变量。因为管理层短视无法直接用变量衡量,本文借鉴钟宇翔、吕怀立[14]的方法,选取管理层持股比例和企业长期负债作为管理者短视的衡量指标。

2.2.4 控制变量

为了不干扰实证检验结果的准确性,本文选取以下控制变量,具体包括:(1)公司规模,用公司资产的自然对数衡量,用SIZE 表示;(2)资本结构,用企业资产负债率衡量,记为LEV;(3)股权集中度,用第一大股东持股比例来衡量,记为TOP1;(4)公司成长性,用营业收入增长率来衡量,记为GROWTH;(5)盈利能力,用资产收益率来衡量,记为ROA。

以上变量定义如表1所示。

表1 变量及说明

2.3 模型设计

基于上文的分析与假设,文中运用回归模型来检验高管薪酬激励对研发投入的影响及管理层短视对二者的调节效应,构建如下所示的模型(1)、模型(2)和模型(3):

模型(1):R&D=β0+β1AC+β2SIZE+β3LEV+β4TOP1+β5GROWTH+β6ROA+ε

模型(2):R&D=β0+β1AC+β2MSTOCK+β3SIZE+β4LEV+β5TOP1+β6GROWTH+β7ROA+ε

模型(3):R&D=β0+β1AC+β2LTD+β3SIZE+β4LEV+β5TOP1+β6GROWTH+β7ROA+ε

3 实证结果分析

3.1 描述性分析

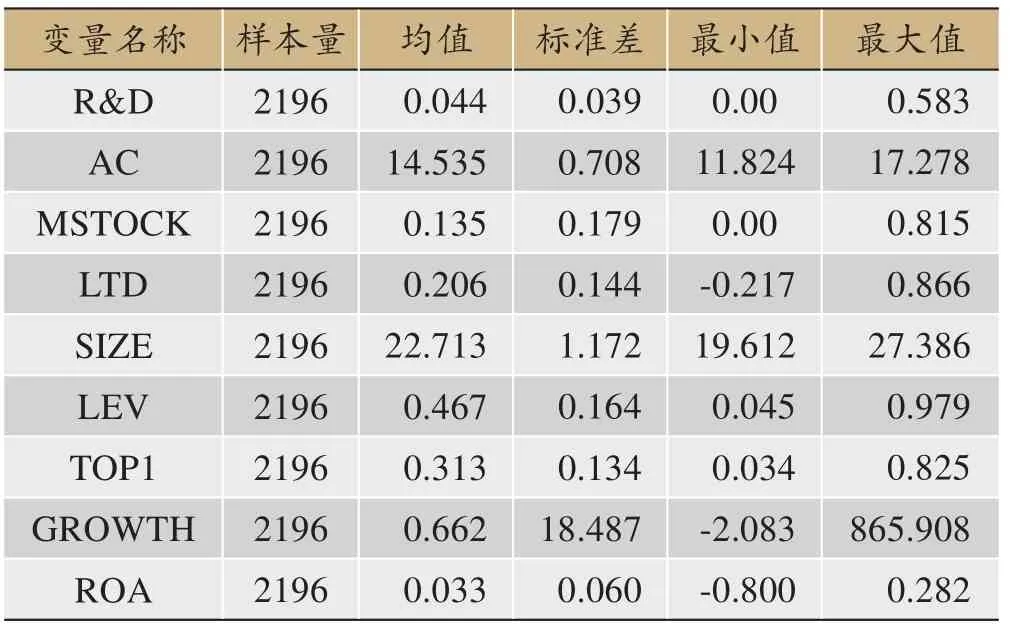

对主要变量进行描述性统计分析(表2)得出:(1)被解释变量研发投入的平均值为4.4%,我国研发投入平均值低于国际上公认的高研发强度5%,因此可以得出我国制造行业企业对研发投入重视程度还有待提高。最大值为58.3%,最小值为0,说明不同企业的创新研发投入程度存在较大差异。(2)从解释变量方面来看,均值为14.535,最大值为17.278,最小值为11.824,这说明高管薪酬激励的差别不是很大。(3)从管理层短视方面来看,管理层持股比例最大值和最小值为0.815 和0,均值为0.135,说明不同企业管理层持股比例差异很大。长期负债率最大值0.866,最小值却为-0.217,均值为0.206,存在着较大的差异。可见,我国制造业A 股上市公司仍存在管理短视行为。

表2 描述性统计

3.2 相关性分析

从变量相关性分析(表3)可以看出,解释变量高管薪酬激励和被解释变量研发投入的相关系数达到显著水平,其相关系数数值为0.0801,在1%的水平上显著正相关,初步证实了假设1。管理层持股与研发投入在1%的水平上显著正相关,说明管理层持股越多,管理层短视行为越弱,企业研发投入力度越强,初步证实了假设2。长期负债与研发投入在1%的水平上显著负相关,说明长期负债越少,管理层短视行为越弱,企业研发投入力度越强,初步证实了假设3。控制变量的相关系数大多数都达到显著水平,相关系数均在0.5 以下,只有个别控制变量未通过相关性的检验,对结果不会造成影响,这说明控制变量起到了控制的作用,并且可以排除存在多重共线性的问题。

表3 相关性分析

3.3 回归分析

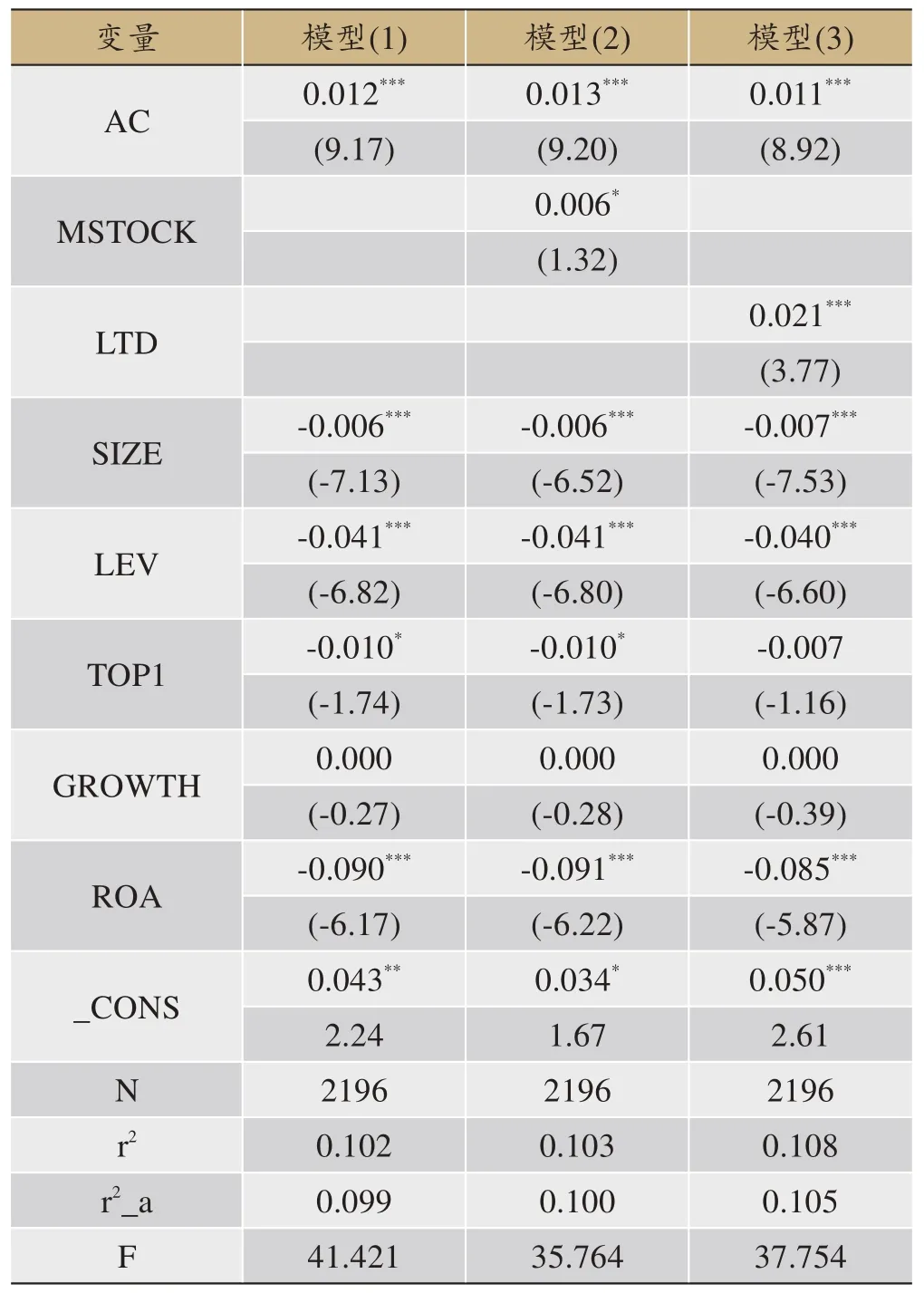

模型1、模型2 和模型3 的OLS 实证结果如表4所示。由表4模型1 的回归结果可知,高管薪酬激励的系数为0.012,t值为9.17,表明高管薪酬激励与企业研发投入在1%水平上显著正相关,这说明高管获得薪酬激励越多,企业创新活动的研发投入力度也随之增大,强化了企业整体技术创新水平。假设1得到了验证。从表中模型2 的回归结果来看,加入调节变量管理者持股比例后,高管薪酬激励与研发投入在1%水平上显著,回归系数为0.013,大于未加入调节变量之前的0.012,这说明公司管理层持股比例越大,管理者短视行为越弱,高管薪酬激励对研发投入的正向作用越强。假设2 得到验证。从表中模型3的回归结果可以看出长期负债水平对高管薪酬激励与研发投入关系的影响,把长期负债水平当作调节变量加入模型中后,高管薪酬激励与研发投入在1%水平上显著,回归系数为0.011,低于未加入调节变量之前的回归系数,这说明长期负债水平越高越能够削弱高管薪酬激励对研发投入的正向作用。假设3 得到验证。

表4 模型回归分析

3.4 稳健性检验

为了进一步检验回归结果的可靠性,增强结论的可信度,本文使用变量替换方法来测试模型的稳健性。一是把解释变量中的研发投入强度改成用研发支出/总资产来衡量,对模型进行重新回归。回归结果表明,用研发支出/总资产代替研发支出/营业收入来衡量研发投入强度得到的实证结果更为显著,指标效果更好。证明以上模型具有良好的稳健性。二是更换衡量管理者短视的变量,管理层短视行为会出现在证券投资和固定资产投资中,在稳健性检验时选取企业短期投资额来衡量管理者短视行为,通过本年度证券投资额与企业年初总资产的比例来计算短期投资额[15]。其研究结论保持不变,证明本文结论具有较强稳健性。

4 研究结论与建议

4.1 研究结论

本文选取了A 股制造业上市企业2015~2018年的数据,研究了高管薪酬激励、管理层短视与研发投入之间的关系。通过实证分析得出结论:(1)A股制造业上市公司的高管薪酬激励对企业研发投入有正向影响,高管薪酬激励行为能够增大企业的研发投入强度。(2)A股制造业上市企业的管理层短视行为反向调节高管薪酬激励与研发投入的正相关关系。(3)A股制造业上市企业的管理层持股比例越大,管理者短视行为越弱,高管薪酬激励与研发投入的正向作用越强。(4)A股制造业上市企业的长期负债越小,管理者短视行为越弱,高管薪酬激励与企业研发投入的正相关关系越显著。

4.2 对策建议

基于上述研究结论,本文提出以下建议:

(1)构建合理的技术创新体系。研发创新是企业能够长远发展的核心竞争力,公司应该将眼光着重于研发创新,增强研发投入的力度,提升公司综合实力。企业要强化管理人员的技术创新意识,弱化管理层短视行为,避免在所有权和经营权分离的大环境下,出现管理者为自己利益而不轻易尝试研发创新的现象。建立相应的监督机制,将研发过程中的风险系数降到最低。

(2)建立多元化薪酬激励机制。企业为了提升市场占有率,应该加强企业研发投入力度。只用高管薪酬激励的方式过于单一,还可以加入股权激励和晋升激励[16]。建立以高管薪酬、股权激励和晋升激励相结合的多元化激励机制,激发高管对于研发投入的积极性。在优化高管薪酬激励的同时,采用股权激励将公司管理者和所有者的利益联系在一起,将公司长远发展定为共同目标,监督高管的自利行为。晋升激励是从精神方面满足高管的自我需要,一定程度上还会增加高管内部竞争,让高管为了获取竞争优势而减少短视行为。因此,这3种激励模式相结合能更好地促进企业研发投资水平的提升。

(3)建立有效的管理者机理机制。根据本文研究发现管理层短视会反向影响高管薪酬激励对研发投入的正向影响。作为企业的经营者,公司高管会与企业所有者的利益冲突,他们会对风险大、回报期长的研发投入有抵触心理,会更倾向于在短期内提升公司业绩[17]。建立有效的管理者机理机制,将管理者和股东利益相结合在一起,可以用多元化的薪酬激励方式来减少管理层短视行为的出现,将委托代理关系中产生的代理问题最小化。在高管绩效考核范围中加入对研发创新的实施,以此加强高管的创新意愿,让高管更重视公司的长远发展。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

劳动保护(2019年7期)2019-08-27 00:41:22

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

消费导刊(2018年8期)2018-05-25 13:19:58

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

教育与职业(2014年13期)2014-04-17 10:40:01