IT面板大变局 TCL能否强势崛起?

2021-06-21 07:57林然

股市动态分析 2021年12期

林然

“天下大势,浩浩荡荡,顺之者昌,逆之者亡”。我们曾在文章《面板:成长属性从何谈起?》中表示,中国之外,全球在极长的时间内难再有承接LCD产能转移的市场。中国大陆已拥有全球LCD高世代线(6代及以上)中的绝对话语权,预计2021年底,京东方、TCL、惠科的产能将接近全球高世代LCD产能的60%。这种高资金、高技术投入的能力,全球而言本就屈指可数,如果还要具备比中国大陆更高的极致效率,可想而知,在未来很长的时间内,大概率没有。

LCD面板下游的TV领域早已经是中国企业寡头格局,而毛利率更具优势的IT面板领域也将迎来大变局,引领此次大格局变动的主角是——TCL科技。我们在《京东方A:是值得长期持有的标的吗?》和《TCL科技年报探秘:2021归母净利有望超100亿》文章中对这一大变局就有过说明:LCD面板还要经历一场大变局。TCL的T9产线将于今年9月份开工,将在IT领域有所作为,惠科、京东方等企业则利用原有产线扩产,LCD面板此轮产能扩张,目标直指台湾的面板产业。

IT面板大变局伊始

2020年,当TCL科技拿下中环集团控制权时,关于TCL“泛半导体”野心的讨论甚嚣尘上。然而,半导体显示作为TCL营收和业绩的支柱,其在IT面板领域的野心却尚未泛起太多波浪。

当前,中国大陆已经获得全球LCD高世代线(G6以上)的绝对话语权。随着三星和LG产能的退出,在LCD的TV领域,国内厂商TCL科技与京东方已形成两强格局。而LCD的IT领域,国产寡头趋势也渐行渐近。

21世纪初,台湾的液晶面板产业风光无限,一度由奇美电子(群创)、友达光电、广辉电子、瀚宇彩晶、中华映管形成“面板五虎”格局。然而,大陆的崛起让台湾面板厂商持续萎缩。中华映管破产,友达在TV领域还有所抵抗,但主业已和群创一样退缩在IT领域。这与LG保留部分IT产线的做法异曲同工。

随着大陆企业将战线推进到IT面板领域,中国臺湾企业最后的堡垒将逐步瓦解。

而国内厂商中,京东方目前在IT领域产能分配和市占率已较为稳定,将不会成为此次IT面板争夺战的主角。

但,TCL科技是。

TCL将新建产线其实早有端倪。2020年10月22日,TCL科技高级副总裁、TCL华星CEO金盱植在2020全球生态显示大会(DTC 2020)曾表示,2025年TCL华星将在家庭智屏、IT、商用显示、LTPS四个细分领域做到全球第二,在AMOLED上做到全球第三。具体到IT领域,TCL将在电竞显示器做到全球第一,笔电屏幕、LTPS手机及AMOLED折叠屏三个领域做到全球第二。

笔电屏幕做到世界第二,预示着新建IPS新产线势在必行。TCL华星的高世代LCD产线的液晶驱动技术是VA(Vertical Alignment),而IPS(In-Plane Switching)液晶驱动技术在IGZO(氧化物半导体)薄膜晶体管技术加持下已成为笔电领域的标配。相比而言成本比LTPS(低温多晶硅)薄膜晶体管技术更低,而显示效果、刷新率、能效等又比a-Si(非晶硅)薄膜晶体管技术优秀,在中尺寸的LCD面板中具备明显优势。

4月9日晚间,TCL科技发布定增公告,拟非公开发行股票募集120亿元。此次定增主要用于T9项目建设,项目总投资350亿元,TCL华星持股比例为55%。预计2021年9月前开工,开工后24个月内投产。该产线正是“IGZO薄膜晶体管技术+IPS液晶驱动技术”的8.6代线,产能为180K/月。主要生产和销售中尺寸高附加值IT显示屏(包括Monitor、Notebook、平板),车载显示器,医疗、工控、航空等专业显示器,商用显示面板等。

TCL科技T9项目的上马,预示着IT面板的战局正式开始。

IT领域继续“降维打击”

LCD面板领域,降维打击的核心是高世代线更高的切割效率及其拓展的更大尺寸产品带来的优势。在半导体属性加持下,更高的世代线不断赢得优势并改写行业格局。这导致在液晶面板发展的早期,资本开支基本不能停,特别是行业寒冬,因为一步跟不上,就可能步步跟不上。

从历史看,LCD领域有两次较为明显的降维打击分水岭。

1、2001年,韩国企业咬牙建设5代线。

彼时正值行业寒冬,全球TFT-LCD企业都在巨亏,LG咬牙投资建设世界上第一条5代线,并于2001年8月安装设备,2002年5月建成投产。三星发现产线建设落后之后,一口气连建3条5代线,分别于2002年—2003年相继投产。而日本企业则在5代线上全面落后,某日本知名企业高管甚至以泰坦尼克号为例,质疑韩国企业准备投资5代线的决策——讽刺韩国人以为越大越好。

然而,回头看,率先建设5代线正是韩国超过日本的分水岭。5代线经济合理切割的最大尺寸达到26英寸,让液晶屏突破了笔记本及以下产品尺寸的束缚,在桌面电脑领域实现对CRT显示器的替代,大大拓展了下游产品范围,开启了对中大尺寸领域的攻城略地,因为随后的6代线可经济合理切割30英寸以上面板,液晶面板对CRT技术替代的战役全面开始。虽然此后日本企业跳过5代线,直接开建6代线,但节奏已经跟不上,在此后韩国及台湾企业的6代线、7代线和8代线的狂轰滥炸下,日本面板产业渐渐式微。

2、2011年开始,8.5(8.6)代线在我国大陆地区遍地开花。并在此后的10.5代线持续领先。

8.5代线可以经济切割更大尺寸的TV面板,从43到55英寸不等。如果采用套切模式,可以和中小尺寸业务整合带来更高效益。从2011年8月TCL科技8.5代的t1产线投产,到2016年三季度,短短5年时间我国有多达9条8.5(8.6)代线投产(包括苏州三星)。同期日本和韩国本土的产线大多数停滞在8代线。而台湾仅有3条8.5(8.6)代线。

在此后更高世代线的竞争中,我国大陆地区先后投产5条10.5代线(包括夏普广州10.5代线),其中TCL科技占据2条产线,可经济切割65和75寸的大尺寸产品,高清视觉体验更佳,而海外则仅有夏普的10代线在苦苦挣扎(后出售给鸿海)。

这样的降维打击将在IT面板领域继续。海外企业用于切割IT面板的产线,8代及以下产线居多,切割效率和成本等在8.5(8.6)代线面前并不具备优势。我国大陆地区已普遍采用8.5代线切割IT面板。TCL科技t2与t10均为8.5代线,京东方合肥B5和重庆B8也是8.5代线。

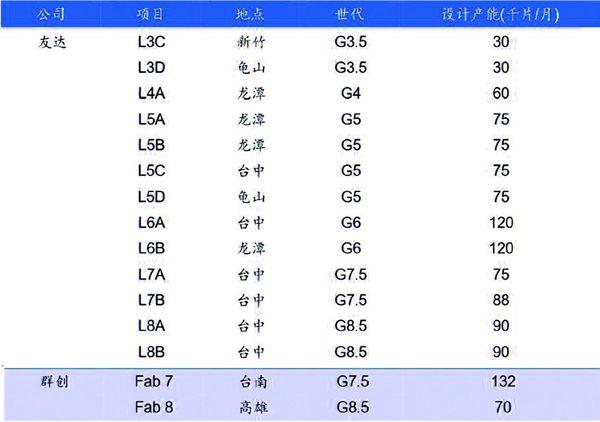

作为对比,TCL科技t9产线(8.6代线)180K/月产能的纯IT产线将对IT市场形成多大冲击?其剑锋所指的友达和群创3条8.5代线合计产能仅有250K/月的产能。考虑到还要为TV和车载分配产能,实际可供竞争的8.5代线产能不高。(见表一)

表一:友达、群创主要产能情况

数据来源:联创证券

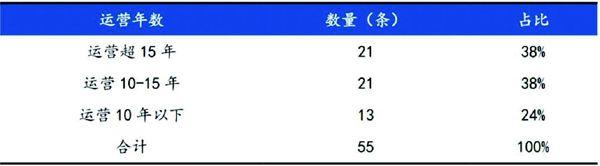

海外企业仍在运转的lT产线中,老产线占比过大,在效率上难以与中国大陆厂商的新产线媲美。目前全球可生产IT产品的a-Si/LGZO产线共计55条,其中运营超过15年的产线占比达38%,运营10年以上的占比高达76%,G8代线及以上占比仅为27%。相較于大陆面板产线,海外产线老旧面临自然退出以及竞争退出局面。

而且这一退出趋势将在TGL科技的t9产线投产前呈现加速态势。(见表二)

表二:全球可生产IT产品的产线年限

数据来源:国元证券

TCL科技:崛起的IT面板巨头

IT面板在LCD面板的细分领域是毛利率较高且较为稳定的领域。2020年以来的疫情影响,让IT面板在“宅经济”爆发中获益匪浅。2020年全球显示器出货量达到1.4亿台,同比增长9%;笔记本电脑出货量2.15亿台,同比增长27%,预计2021年两大应用需求将继续维持小幅增长。

中小尺寸领域面板的应用场景具有极高的畅想空间。在已经可以触碰的5G时代,万物互联将成为现实,华为在鸿蒙“物联网”操作系统的发布会上已经对这样的场景进行了展示。未来,在传统电子设备之外,越来越多具备交互需求的IoT设备都有可能匹配一张屏,智能电动汽车带来的车载屏幕的爆发只是开始。

6月6日,我国IMT-2030(6G)推进组正式发布《6G总体愿景与潜在关键技术》白皮书,在不远的6G时代,沉浸式云XR、全息通信、感官互联、智慧交互、通信感知、普惠智能、数字孪生,现实世界——数字(虚拟)世界体验式互动将成为可能,屏幕作为交互的核心窗口,将扮演更加重要的角色。

TCL科技拥有全球面板领域领先的经营效率和效益指标。自2011年投产以来,TCL华星以连续十年的盈利走过显示产业两轮大幅波动周期,极致成本效率和精益化管理是关键因素。当然,这离不开与下游TCL电子联动带来的产业链一体化优势,单是所有高世代线主切大尺寸TV面板就可以获得更多优势。这也间接说明了为何t9产线将建成一条纯IT产线,效率优先。

在电竞和曲面市场,TCL科技的拓展不会有太多阻力。三星作为VA技术的领军人,退出 LCD领域后,TCL科技将承接其衣钵,扛起VA技术的大旗。未来三星在电竞和曲面终端的出货肯定将来自TCL。

而在NB,Monitor等领域,LGD与夏普已经颓势尽显,友达和群创的产线竞争力稍弱。可以大概率猜测,TCL华星2025年IT面板第二的目标将顺利达成。届时TCL科技在IT领域甚至有坐二望一的可能。

2020年下半年以来,TCL科技在中尺寸领域动作频频,先后推出两款电竞产品;5款NB及Tablet产品;两款车载产品。其中,34寸R1000 165Hz超宽电竞屏;17.3寸和13.3寸MiniLED笔电和平板屏;全球首款48寸8K in-cell Touch AM Mini-LED背光曲面车载屏等产品都引发市场高度关注。

TCL科技的IT面板巨头之路已经开始。

猜你喜欢

山东冶金(2022年4期)2022-09-14

机械工业标准化与质量(2021年10期)2021-11-19

冶金设备(2020年2期)2020-12-28

电子制作(2019年20期)2019-12-04

山东冶金(2019年3期)2019-07-10

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

电子工业专用设备(2014年8期)2014-03-24

中国工程咨询(2014年1期)2014-02-16

新领军(2009年6期)2009-07-02