管理特征、会计信息透明度与企业投资效率:理论假设与实证检验

2021-06-21 01:39李超繁闫竹玲

黑龙江工程学院学报 2021年3期

李超繁,闫竹玲

(延安大学,陕西 延安 716000)

有限的资本条件下,获取最大的利益是企业投资的最终目的,因而投资效率成为企业关注的重点问题。当前,受新冠肺炎疫情影响,世界经济长期陷入低迷状态,中国经济发展也面临更大的下行压力,消费不足,有限的市场面临更加激烈地竞争,企业生存难度进一步加大,优化资源利用效率,提升投资结构,对于企业生产发展具有重要意义。但是,由于中国长期以来高消耗、高投资的增长模式,导致企业普遍存在投资不足或者过度投资现象[1]。建筑业作为资本密集型产业,主要表现为过度投资导致投资效率不高。长期的低效率投资引起了政府部门和学术界的关注,郝艳等认为投资不足和过度投资是中国企业投资存在的主要问题,但是建筑行业更多地表现为过度投资,他认为主要原因在于建筑业企业管理水平相对较低,引起企业投资偏差[2]。顾露露等以2010—2017年上市公司面板数据为依据,构建面板数据模型,探究企业投资效率的影响因素,结果表明管理者薪酬与企业投资效率之间为明显的正相关关系,说明管理者薪酬增加能够有效提升其决策水平,提升企业投资效率[3]。李新颖等利用沪深上市民营企业2009—2017年数据,探究企业管理者任期交错、盈余管理对企业投资效率的影响,结果表明管理者任期较短会抑制企业投资效率提升,而盈余管理水平提升有利于企业投资效率提升[4]。刘吉轩研究表明市场竞争越激烈,新能源企业投资效率水平越高[5]。现有学者对于企业投资效率的影响多从企业管理特征入手,忽视会计信息对于企业投资效率的影响,并且多数学者仅从整体视角下开展研究,忽视了行业间的差距。鉴于此,本文以资本密集型的建筑业为对象,分别从管理特征和会计信息两大角度探究企业投资效率的影响因素。

1 理论分析与研究假设

1)会计信息透明度对企业投资效率的影响。从缓解信息不对称来看,企业会计信息透明度提升能够更好地反馈出企业实际的经营状况,从而降低投资者与资本市场之间的信息不对称。对企业自身来说,定期披露会计信息,对其管理行为具有一定的约束作用,能够促使企业管理者努力工作,提升企业经营效率。对于人民银行、银保监会、证监会等监管部门来说,企业披露会计信息便于更加有效地对企业进行外部监管[6]。基于此,提出假设1。

假设1:建筑业企业会计信息透明度提升有利于企业投资效率提升。

2)管理特征对企业投资效率的影响。现代企业的形成与发展,管理难度过大,促使了职业经理人的出现,使拥有资本的人和拥有专业技能的管理者并不是同一人,形成所有权与经营权分离的经营模式,企业所有者将其拥有的企业委托给代理人进行管理,所以对企业来说制定良性的薪酬体系激励经营者为企业和个人利益进行更好地服务,而经营者个人年龄、专业能力等会对企业投资效率产生影响[7]。基于此,本文认为企业管理特征分为企业管理模式和企业管理者特征,二者对企业投资效率产生影响。

①建筑业企业现代化管理模式对投资效率的影响。国内上市建筑业企业多建立现代化企业模式,其经营者与所有者分离,由于激励性质的薪酬体系,促使企业经营者个人利益与企业利益相统一,使得经营者努力提升企业投资效率,以获取个人利益最大化。基于此,本文提出假设2。

假设2:建筑业企业现代化管理模式有利于企业投资效率提升。

②管理者特征主要包括管理者年龄、性别、学术背景以及金融背景等因素。投资是高智力行为,依靠决策者的个人经验、人脉等做出合理决策,在中国市场环境下,年长的管理者被认为具有更加丰富的管理经验、更广阔的人脉关系、更敏感的风险感知能力,年长者投资更加稳健,因而能够降低投资风险,提升投资效率[8]。由此本文提出假设3。

假设3:建筑业企业管理者年长有利于提升企业投资效率。

在中国,女性要承担更多的家务劳动,而且女性多为风险厌恶者,多数学者研究表明女性管理者会采取资金较小、风险较低或者无风险投资,而男性投资者有更多精力致力于工作,风险承受能力更强。基于此,提出假设4。

假设4:建筑业企业管理者为男性有利于提升投资效率。

管理者学术背景能够使其投资决策更加理性,更为严谨,因为学术研究要求具有严谨、科学的工作态度。基于此,提出假设5。

假设5:建筑业企业管理者具有学术背景有利于企业投资效率提升。

具有金融背景能够使管理者了解资本运行的规律,对风险的感知能力大大超过普通管理者,并且其丰富的金融业人脉资源有利于帮助其获取更加优质的投资项目。基于此,提出假设6。

假设6:建筑业企业管理者具有金融背景有利于企业投资效率提升。

2 管理特征、会计信息透明度与企业投资效率实证检验

1)变量选择与数据来源。受公开数据的限制,本文以沪深上市公司中房地产、建筑材料、建筑装饰版块为研究对象,没有将非上市公司纳入研究对象。上市公司是建筑行业规模较大、管理较为规范的企业,一般建立了现代化企业管理模式,其管理特征和会计信息的披露都更具合理性和科学性,投资规模也更大,因而以上市公司作为研究对象能够更加精准地反映建筑业企业的管理特征、会计信息透明度与企业投资效率关联性[9]。数据的时间跨度为2007—2019年,来源于Wind数据库和CSMAR数据库。按照面板数据的处理原则,剔除ST的样本和数据缺失量过多的样本,缺失的样本使用stata15.0自动补充,得到472家企业,共计6 136个观测值。为避免异常值的影响,本文使用stata在1%和99%的水平上进行缩尾处理[10]。企业投资效率作为本文的被解释变量,使用企业年度投资收益率表示,根据现有学者的做法,构建企业投资效率度量模型,如方程(1)所示。

invi,t=c+β1×Qi,t-1+β2×CFi,t-1+β3×

Agei,t-1+β4Levi,t-1+β5×Sizei,t-1+

β6×Roei,t-1+β7×invi,t-1+ε.

(1)

式中:inv为企业投资效率,Q为企业投资总量,CF为企业融资规模,Age为企业年龄,Lev为企业成长性,Size为企业规模,Roe为企业利润率,i为样本,t为年份,回归结果的残差绝对值越大,表示投资效率越低[11]。

会计信息透明度使用上交所、深交所对企业信息披露质量的考核结果,考核分为优秀、良好、合格、不及格,本文将结果依次赋予3、2、1、0,该值越大表示会计信息透明度越高,使用qj表示。现代化管理模式中企业经营者与所有者分离,赋予1,反之赋予0,使用xd表示。管理者特征主要分为管理者年龄、性别、学术背景以及金融背景,管理者年龄使用公司董事会所有人员的平均年龄表示,使用page表示[12]。性别为虚拟变量,若公司董事会中男性比例大于女性,则赋予1,反之赋予0,使用gender表示。学术背景度量上,无学术背景赋予0,协会从事研究赋予1,科研机构任职赋予2,高校任职赋予3,使用gov表示。金融背景度量上,无金融背景赋予0,在金融监管部门、政策性银行、商业银行、证券公司、保险公司任职经历的赋予1,使用fina表示。参考多数学者的研究,本文选择公司年龄,使用age表示,高管薪酬,使用salary表示,现金持有比率变动值,使用cash表示,销售收入变动值使用sale作为控制变量,将年份作为虚拟变量,使用year表示[13]。

2)变量相关性分析。对变量进行相关性分析,排除多重共线性和无关变量,结果如表1所示。

表1 变量相关性检验结果

如表1所示,qj与inv之间的相关系数为0.254,在1%的水平上显著,说明建筑业企业会计信息透明度提升能够促进投资效率提升。xd与inv之间的相关系数为0.202,在5%的水平上显著,说明建筑业企业形成现代化经营模式能够促进投资效率提升。page与inv之间的相关系数为0.422,在10%的水平上显著,说明建筑业企业经营者年龄提升能够促进投资效率提升。gender与inv之间的相关系数为0.376,在1%的水平上显著,说明建筑业企业经营者男性比重提升能够促进投资效率提升。gov与inv之间的相关系数为0.149,在1%的水平上显著,说明建筑业企业经营者具有学术背景能够促进投资效率提升。fina与inv之间的相关系数为0.527,在1%的水平上显著,说明建筑业企业经营者具有金融背景能够促进投资效率提升。解释变量qj、xd等变量之间的相关系数均低于0.6,根据高级计量经济学原理可以认为各变量之间不存在多重共线性[14]。

3)实证模型构建。相关性检验表明本文选取的变量并不存在多重共线性,由此分别构建回归模型,表示为

invi,t=c+β1×qji,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(2)

invi,t=c+β1×xdi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(3)

invi,t=c+β1×pagei,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(4)

invi,t=c+β1×genderi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(5)

invi,t=c+β1×govi,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t,

(6)

invi,t=c+β1×finai,t+β2×agei,t+β3×

salaryi,t+β4×cashi,t+β5×salei,t+εi,t.

(7)

方程(2)~(7)分别验证假设(1)~(6),inv为投资效率,qj为会计信息透明度,xd为企业经营模式,page为经营者年龄,gender为经营者性别,gov为经营者学术背景,fina为经营者金融业背景,其他变量均为控制变量。

4)模型回归结果分析。经豪斯曼检验,模型(1)~(6)均选择固定效应,结果如表2所示。

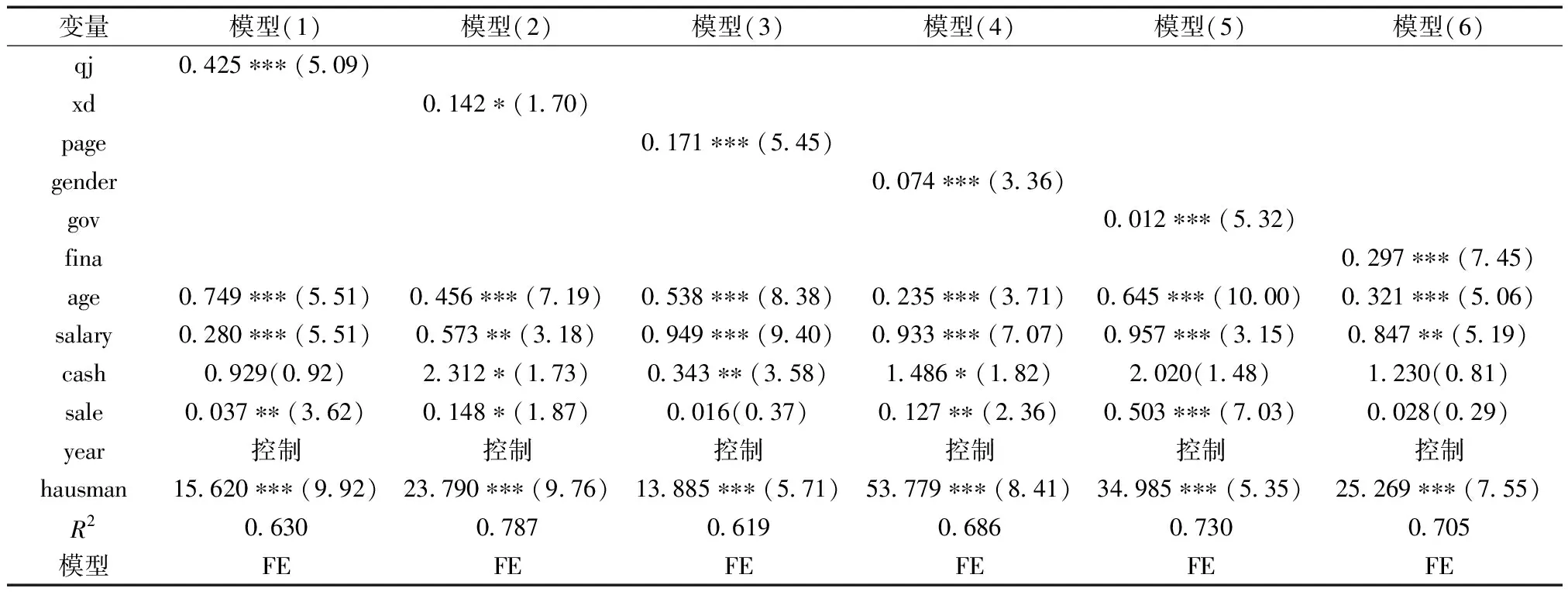

表2 模型回归结果

如表2所示,qj与inv之间的回归系数为0.425且在1%的水平上显著,说明建筑业企业会计信息透明度与企业投资效率之间为正相关关系,即会计信息透明度上升1个单位,企业投资效率提升0.425个单位,由此说明本文假设1成立。xd与inv之间的回归系数为0.142且在10%的水平上显著,说明建筑业企业采用现代化经营模式与企业投资效率之间为正相关关系,能够促进企业投资效率提升0.142个单位,由此说明本文假设2成立。page与inv之间的回归系数为0.171且在1%的水平上显著,说明建筑业企业经营者年龄增长与企业投资效率之间为正相关关系[15],即企业经营者年龄增长上升1个单位,企业投资效率提升0.171个单位,由此说明本文假设3成立。gender与inv之间的回归系数为0.074且在1%的水平上显著,说明建筑业企业经营者中男性比例提升与企业投资效率之间为正相关关系,能促进企业投资效率提升0.074个单位,由此说明本文假设4成立。gov与inv之间的回归系数为0.012且在1%的水平上显著,说明建筑业企业经营者具有学术背景与企业投资效率之间为正相关关系,能够促进企业投资效率提升0.012个单位,由此说明本文假设5成立。fina与inv之间的回归系数为0.297且在1%的水平上显著,说明建筑业企业经营者具有金融背景与企业投资效率之间为正相关关系,能够促进企业投资效率提升0.297个单位,由此说明本文假设6成立。

3 结论与展望

基于上述理论与实证分析,本文得出以下几点结论:1)建筑业企业会计信息透明度与企业投资效率之间为正相关关系,即会计信息透明度上升1个单位,企业投资效率提升0.425个单位,企业会计信息透明度提升能够更好地反馈出企业实际的经营状况,从而降低投资者与资本市场之间的信息不对称。定期披露会计信息,便于更加有效地对企业进行外部监管,对其管理行为具有一定的约束作用,促使企业管理者努力工作,提升企业经营效率。2)建筑业企业管理特征主要分为经营模式、管理者年龄、性别、学术背景、金融背景等。其中,建筑业企业采用现代化经营模式与企业投资效率之间为正相关关系,能够促进企业投资效率提升0.142个单位,管理者年龄提升、男性比重较多、具有学术背景、具有金融背景与企业投资效率之间为正相关关系,分别能够促进企业投资效率提升0.171、0.074、0.012、0.297个单位。

文中以建筑业企业为对象,使用沪深上市建筑企业数据探究管理特征、会计信息透明度对企业投资效率的影响,企业投资效率的度量方法、会计信息以及管理特征的选择均参考了现有多数学者的研究方法,在模型的构建上可能存在遗漏变量,限于公开数据,使用的数据时间跨度也较短。后续学者如果能扩大样本和时间跨度,使用DEA等方法更加精确地度量企业投资效率,则必然能够得到更加精准的结论[15],此外,本文参考现有学者的研究文献选择了经营模式等变量作为核心解释变量,在控制变量选择上可能存在遗漏,如将时间、地域、经济形势等变量作为控制变量,能够得到更加精准的研究成果。

猜你喜欢

居业(2022年2期)2022-03-25

小哥白尼(野生动物)(2021年5期)2021-08-30

中国市场(2021年34期)2021-08-29

建材发展导向(2021年12期)2021-07-22

海峡姐妹(2020年6期)2020-07-25

消费导刊(2018年10期)2018-08-20

消费导刊(2017年24期)2018-01-31

WTO经济导刊(2016年7期)2016-08-02

现代商贸工业(2016年35期)2016-04-09

当代贵州(2016年9期)2016-03-21