不确定情境下的企业OFDI决策研究

2021-06-21 02:04张羽卢锦培

中国注册会计师 2021年6期

张羽 卢锦培

一、引言

我国企业对外直接投资(OFDI)区位分布的风险特征问题激发了学术界的研究兴趣,其中关于政治风险以及相关制度质量的研究最受关注,研究结论主要包括风险偏好、风险回避和无关三种。Guo et al.(2014)研究发现中国OFDI倾向于流向政治风险较高的国家,具有政治风险偏好特征。Duanmu(2012)利用1999—2008年中国对外直接投资数据进行分析,发现中国对外直接投资倾向于政治风险较低的国家和地区,具有风险规避特征。而Quer et al.(2012)和Huang and Wang(2011)则发现东道国的制度风险对中国OFDI的影响并不显著。针对相关研究结论的不一致问题,一些学者开始了异质性研究,发现政治风险或制度质量对中国OFDI的影响与企业所有制性质、投资动机、东道国发展程度和资源禀赋以及两国双边关系等因素有关(Ramasamy et al.,2012;方英和池建宇,2015;孟醒和董有德,2015;刘晓光和杨连星,2016;付韶军,2018;张倩等,2019)。相对于政治风险,关于东道国经济和金融风险的研究还相对较少,王海军和齐兰(2011)发现国家经济风险对中国OFDI产生了显著的负向影响;杨娇辉等(2016)在基于多维度风险指标进行研究的基础上,也发现中国OFDI并不具有风险偏好特征。与之相反,王永中(2016)发现中国对外直接投资总体上偏好政治、经济和金融风险偏高的国家;王旭等(2017)则发现中国企业对外直接投资偏向主权信用较低、投资风险较大的国家。

以上文献对中国OFDI企业选址区位分布的风险特征进行了有意义的探索,但相对于政治风险,目前对东道国经济和金融风险与中国OFDI关系的研究以及企业异质性的考察还相对较少;同时,现有文献往往集中于分析对外直接投资的总量数据,而对于微观企业层面投资风险偏好特征的经验研究不足;此外,也没有文献对于企业呈现的异质性风险偏好特征进行机理分析,并给出合理的理论解释。鉴于此,本文尝试在微观跨国企业对外投资决策模型框架下,引入“不确定性”因素,从理论层面揭示风险对企业海外投资行为的影响,并结合2003—2015年中国对“一带一路”沿线50个国家的投资数据,采用负二项回归模型对中国企业在沿线国家投资选址分布的风险特征进行识别。

二、理论分析

风险会造成收益的不确定性,本文构建了一个局部均衡模型对跨国企业行为与不确定性之间的关系进行分析。假设资本是唯一的生产要素,生产函数为:

不考虑价格因素,企业的利润函数可表示为:

且需满足二阶条件:

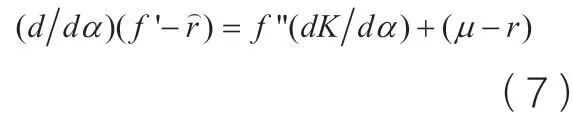

为了考察不确定性对企业投资决策的影响,参照Rothschild and Stiglitz(1970)研究中的概率密度函数设定形式,将实际成本的概率密度函数的均值保留展开型表示为其中,和的初始值分别为1和0,变量反映了不确定性的变化,满足本文着重讨论的便是不确定性变量a对企业海外最优资本投资K*的影响,即探讨的性质。将带入式(3)并进一步对求导可得:

为方便分析,将式(5)简写为E[J]=0。将式(6)和(7)带入式(5)整理可得:

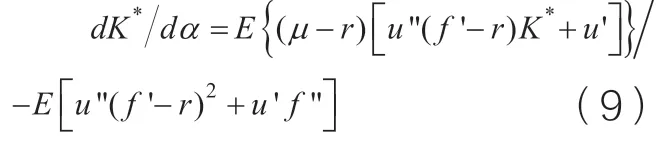

当满足一阶条件时,即由E[J]=0可得:

则有:

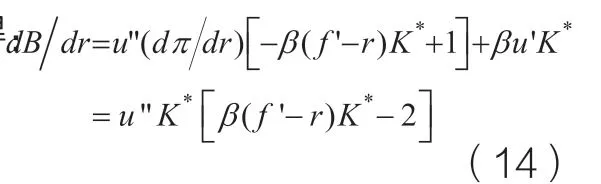

结合式(13)和(14)可得:

由式(15)可知,不确定性与最优投资水平的关系与企业风险态度有关:在条件下,当企业为风险厌恶型时,不确定性会降低最优投资水平;企业为风险偏好型时,不确定性会增加最优投资水平;当企业为风险中立型时,不确定性则对企业最优投资水平没有影响。另外,不考虑企业生产条件相关因素时,不确定性与最优投资水平的关系还与企业对风险的敏感程度β、最优投资水平K*有关。

对一国进行OFDI企业的数量与投资企业的效用最大化时的最优投资水平相关,最优投资水平越高,企业投资意愿越强,对该国进行OFDI的企业数量越多。由上述理论分析刻画的不确定性与企业投资决策的关系可知,企业的海外选址的风险特征取决企业的风险态度、敏感程度以及投入成本等因素,而不同性质企业对于不同类型的风险的态度和敏感程度会有显著差异,且投资动机不同,投入成本也会显著不同。基于此,以下实证部分将针对不同风险类型、企业不同的投资动机和所有制性质,结合中国企业在“一带一路”投资的实际情况,对中国在“一带一路”沿线国家OFDI投资选址的风险特征进行识别。

三、模型框架与数据描述

(一)模型框架

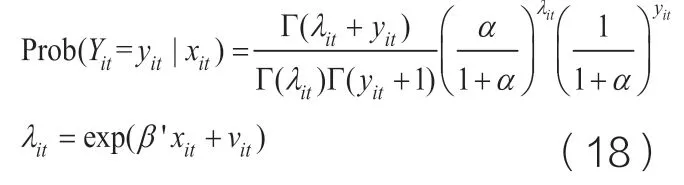

在进行具体实证检验时,本文采用中国对“一带一路”沿线国家的OFDI项目数作为中国企业OFDI的选址决策指标。投资项目数为非负整数,是一种计数数据,这类数据并不服从正态分布,而有可能服从泊松分布或负二项分布。这种情形下,采用线性模型分析可能会导致无效和有偏估计,因此计数模型比线性模型更加适合本文数据的分析。泊松分布是计数分布中最常见的一种分布。假设记解释变量为Yit,假设Yit=yit的概率由参数λit的泊松分布决定:

其中,λit>0为泊松到达率,表示因变量均值。假设因变量的期望λ的对数与自变量存在线性关系,即则均值与方差的表达式为:

由上式可知,泊松分布要求均值和方差相等,即分散均衡,但对于企业选址问题,该条件一般难以满足。如果因变量的方差明显大于期望,则可能会存在过度分散问题。为了处理上述过度分散问题,可以在因变量的分布中引入随机变量用λν代替λ,则在该假定下,式(16)中yit的分布就修正为负二项分布:

经计算,本文因变量投资项目数额的方差约为820.28,而期望只有13.19,方差是均值的62倍,存在过度分散现象,如果采用泊松回归模型会造成较大误差。因此,本文选择使用负二项模型进行估计,建立如下模型以探索风险因素对中国企业选址的影响:

式中,j和t分别代表国家和年份。inνjt为被解释变量,表示中国企业对j国的投资项目数;riskjt为j国t年的风险指标,包括国家风险综合、政治风险指数、金融风险指数和经济风险指数;Xjt表示控制变量集,包括东道国市场规模、劳动力可获得性、自然资源和战略资产禀赋、两国需求结构相似程度以及两国距离和东道国经济开放程度;ηj和ηt分别表示地区效应和时间效应,εjt为误差项。

表1 描述性统计

表2 基本回归结果

另外,如果计数数据中含有较多的零值,采用标准负二项模型可能会影响估计结果,因此还需要在“标准负二项模型”和“零膨胀负二项模型”中进行选择。

(二)变量定义

1.因变量。本文采用中国对“一带一路”沿线国家的直接投资项目数衡量中国企业OFDI的区位选址决策。另外,本文还采用投资流量作为替代指标。两者分别衡量了中国企业对沿线国家直接投资的扩张增长和集约增长。

2.核心解释变量。本文的核心解释变量为东道国的国家风险指数,该指数来源于美国的“国际国别风险指南”(ICRG)。在ICRG的风险评级体系中,国家综合风险由政治风险、金融风险和经济风险三部分组成。ICRG根据对应的指标模版计算出相应类别的风险分值,并在政治、金融和经济风险评估基础上通过权重调整计算出综合风险分值。ICRG风险分值越高意味着风险水平越低,而风险分值越低,则风险度越高。该指南公布的基础数据为月度数据,本文在此基础上按年加总,得到相应的年度平均分值。

3.其他控制变量。为了提高估计结果的准确性,仍需进一步将影响企业对外直接投资和海外选址决策的其它影响因素纳入到计量分析框架中,依据现有文献,本文还加入了以下控制变量:

表3 商贸服务型

表4 当地生产型

(1)企业投资动机相关变量。第一,东道国市场规模。东道国实际GDP是市场规模和市场潜力的代理变量,代表企业的市场需求动机。第二,劳动力可获得性。本研究参照李磊和郑昭阳(2012)的研究,采用出生率(bir)作为代理变量,表征企业效率寻求动机;第三,东道国自然资源禀赋。自然资源禀赋(nr)为能源和矿产净出口占总出口的比重,衡量了东道国自然资源的丰裕程度,表征企业资源寻求动机。第四,战略资产禀赋。本文采用技术水平(tec)作为衡量东道国战略资产的代理变量,表示为东道国高技术产品出口占其总出口的比重。

(2)“东道国需求结构”因素。黄宪和张羽(2018)的研究表明,中国企业对外投资行为一定程度上会受到东道国“需求端”的约束,即东道国与中国人均收入水平差异越小,需求结构越相似,中国对该国的对外直接投资规模越大。abs为两国需求结构相似程度的代理变量,表示为东道国与中国人均GDP之差的绝对值,具体计算公式为:。其中,gdppcjt为东道国的人均GDP,gdppcit为中国的人均GDP。

(3)两国距离和东道国经济开放程度。dis衡量了投资的距离成本,采用从北京到东道国首都的距离;free为东道国进出口总额占该国GDP的比重,衡量了一国的经济开放程度,也从一定程度上反映了外商在该国进行投资所处的经济环境。

(三)数据来源及说明

本文选取2003—2015年中国对“一带一路”沿线国家对外直接投资相关数据进行实证检验,由于部分国家数据缺失,本文选取其中50个国家作为样本。

表5 国有企业

表6 非国有企业

中国对“一带一路”沿线国家OFDI项目数来自商务部的《境外投资企业(机构)名录》(简称《名录》),中国对外直接投资流量数据则来自历年《中国对外直接投资统计公报》(简称《公报》)。根据《名录》中对经营范围的描述,本文可进一步识别商贸服务型OFDI(TOFDI)和当地生产型OFDI(HOFDI),考察异质性投资动机下由风险引发的不确定性对企业投资选址的影响。

东道国的国家风险数据来自美国PRS集团发布的国际国别风险指南(ICRG),各国GDP、人均GDP、出生率、能源和矿产的净出口比重、高科技产品出口比重以及进出口总额数据均来自世界银行发展指标数据库,距离数据来自Mayer and Zignago测算的贸易距离。各变量的描述性统计见表1。

四、实证结果分析

(一)基本结果分析

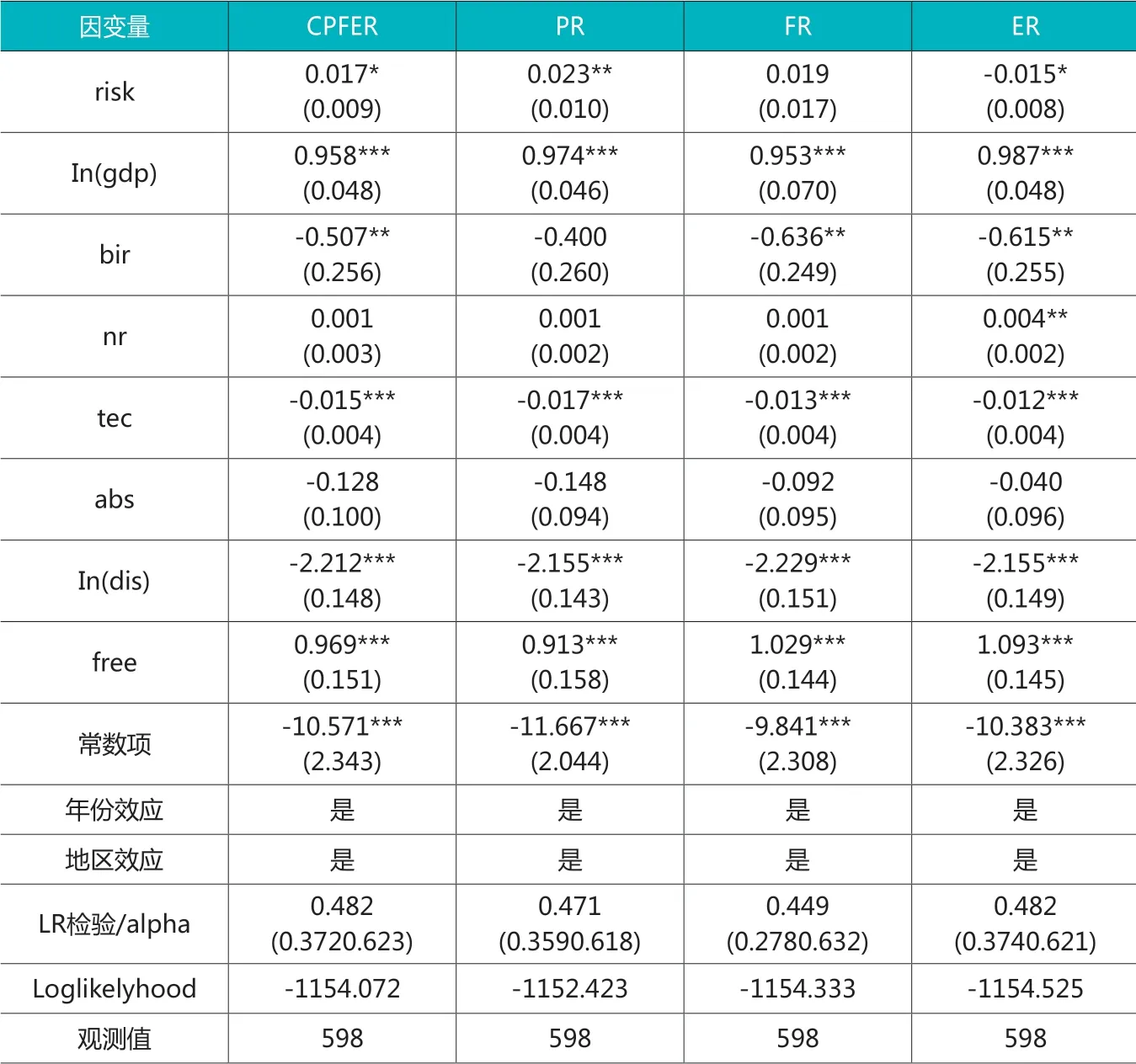

本文首先使用综合国家风险指标进行回归(表2第(1)、(2)列),并在此基础上分别使用政治风险、金融风险和经济风险三个子指标进一步考察不同类型风险对中国企业OFDI选址的异质性作用(表2第(3)—(8)列)。

表2第(1)、(3)、(5)、(7)列为采用零膨胀负二项模型进行回归的结果,表中第(2)、(4)、(6)、(8)列为采用标准负二项模型进行回归的结果。从表2第(1)列检验结果来看,一方面,在5%显著性水平上可拒绝“alpha=0”的原假设(对应泊松回归),即认为存在过度分散问题,应使用负二项回归;另一方面,Vuong统计量为-7.64远小于-1.96,故拒绝“零膨胀负二项回归”,应使用“标准负二项回归”。另外,第(2)列的alpha值显示存在严重的过度分散问题,说明使用负二项回归要优于泊松回归。同理,在使用政治风险、金融风险和政治风险三个子指标的方程中,检验结果也显示标准负二项回归为更为合理的估计方法。因此,本部分随后的分析将基于标准负二项回归模型结果展开。

就综合国家风险水平(表2第(2)列)而言,风险指数系数显著为正。该结果说明在控制了东道国市场规模和资源禀赋后,中国企业OFDI选址呈现出一定风险规避性。

从不同类型风险回归结果来看,我国企业OFDI区位选择的风险偏好特征呈现显著的差异性。表2第(4)列回归结果显示,政治风险指数显著为正,表明中国企业倾向于选择政治风险小的国家进行投资,呈现出显著的政治风险规避特征。表2第(6)列回归结果显示金融风险指数系数为正且不显著,表明中国企业区位选择呈现出一定的金融风险规避性,但对金融风险并不敏感。沿线大多数国家风险等级偏高,货币币值不稳定,汇率波动剧烈,且主权信用风险分化较大,因此企业在对沿线国家投资时应进一步加强其对金融风险的监测。表2第(8)列回归结果显示经济风险指数显著为负,表明中国企业倾向于选择经济风险高的国家进行投资,呈现出显著的经济风险偏好性。一方面,该结果反应出中国企业对东道国经济增长和经济稳定风险关注度不高。另一方面,该结果也与中国对沿线国家对外直接投资结构特点有关。中国目前对沿线国家资本输出基本上还是以基础建设和基础工程为主,而具有这些基建需求的国家基础设施落后、产业结构单一,国内经济状况往往更易受到国际资源、能源价格波动的影响。

在控制变量方面,代表“企业投资动机”的四个核心变量中,In(gdp)(市场规模)的系数显著为正,表明中国OFDI具有较强的市场寻求动机;nr(资源禀赋)的系数为正,但并不显著,说明东道国资源丰裕程度会对中国企业OFDI选址产生正向影响,但并不明显;bir(劳动力可获得性)和tec(技术水平)的系数为负,但并不显著,表明东道国劳动力资源和战略资产并不是中国企业OFDI 选址所关注的因素。对于“东道国需求结构”的影响,结果显示abs的系数显著为负,表明东道国需求结构对中国OFDI起到了显著约束作用。In(dis)(两国距离)系数显著为负,说明地理距离仍是阻碍中国企业对“一带一路”沿线国家进行投资的因素之一;free(开放程度)的系数显著为正,表明东道国经济越开放,投资环境越自由,中国企业进入的可能性也就越大。

(二)异质性研究

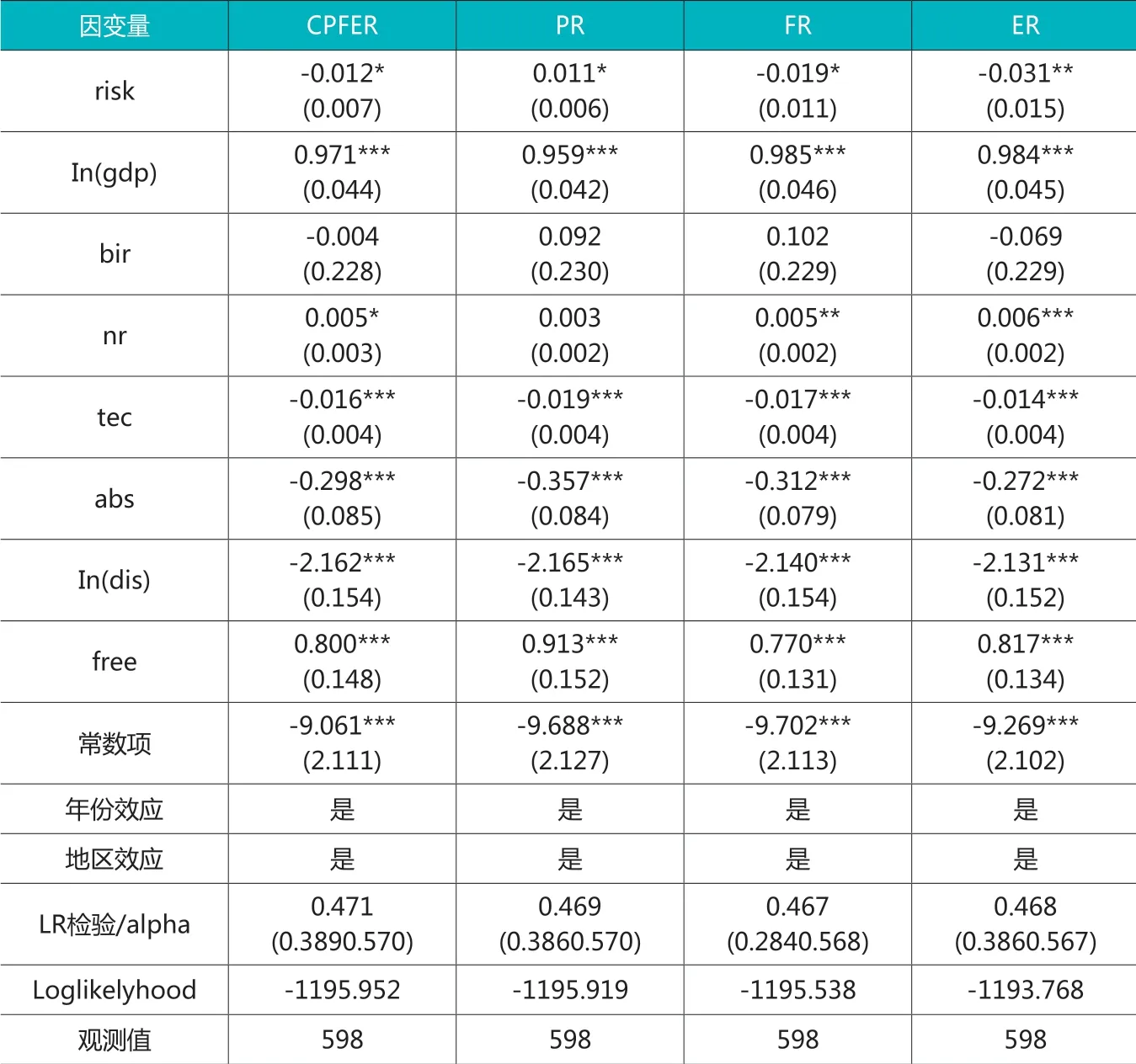

1.投资动机异质性研究。OFDI企业投资动机不同,投入成本也差异较大,因而对不确定引发的风险会表现出不同的敏感度。为了进一步检验不同投资动机OFDI与风险的关系,本文根据《名录》中关于企业海外分支机构经营范围的描述,将OFDI企业分为商贸服务型(TOFDI)和当地生产型(HOFDI)。其中,商贸服务型OFDI包括贸易型OFDI和发挥市场开拓职能的非盈利性机构,而HOFDI则包括单纯的水平型OFDI以及混合型OFDI。表3和表4列示了区分投资动机的回归结果。

表3为商贸服务型OFDI回归结果。表3第(1)栏列示了综合风险指数的回归结果,表明商贸服务型企业OFDI选址呈现出一定的风险规避性。从不同类型风险回归结果来看,我国商贸服务型OFDI针对不同的风险类型呈现的风险特征也存在显著差异(表3第(2)—(4)列)。具体而言,商贸服务型企业OFDI选址具有较强的政治风险规避特征,倾向于选择政治稳定、法制健全、制度完善、政治风险小的国家进行投资。对于金融风险,我国企业呈现出一定的金融风险规避特征,但不论从显著性还是系数大小来看,其反应不如对政治风险敏感;对于经济风险,我国企业则呈现出一定的风险偏好特征,这与“一带一路”沿线国家区位风险特征有关。商贸服务型投资目的是扩大和开辟海外市场,即通过从母国进口产品在东道国销售并为其提供售后服务,刺激东道国需求。沿线部分国家蕴含的战争、内乱、民族冲突、社会动荡等政治风险严重影响了该国居民的消费需求,进而,贸易量以及与之相对应的商贸服务型对外投资也因东道国消费需求不足而减少。

表4列示了当地生产型OFDI回归结果。表4第(1)回归结果表明,从综合国家风险水平来看,我国当地生产型OFDI更多分布在高风险经济体。从不同类型风险回归结果来看,我国当地生产型OFDI除对政治风险表现出一定的风险规避性外,对金融风险和经济风险均呈现出风险偏好特征(表4第(2)—(4)列)。这可从以下三个层面进行解释:第一,当地生产型OFDI中大部分企业为国有企业,且相当一部分与“一带一路”倡议实施和东道国政府推动有关。而由政府主导的国有企业和民营企业的不同性质决定了两者在对外直接投资区位选择时对风险的态度也有所差别,相较于民营企业,国有企业更有可能具有风险偏好特征(Buckley et al.,2007;Kostland and Wiig,2012)。第二,当地生产型OFDI的产业领域主要集中于能源、交通运输和基础设施,这些领域的项目投资契合了当地经济发展需要,有利于推动当地经济的发展。但在这些产业领域有较大需求的国家往往工业化水平不高,经济结构单一,国内经济状况更易受大宗商品价格不振以及世界经济复苏乏力的负面影响,在这些国家进行投资时面临的经济、金融风险也较大。第三,当地生产型OFDI中大部分项目集中于能源矿产、交通运输和基础设施等行业,区位性较强,受相关国家政治风险的影响较大,因而较于其他类型风险,投资者对于政治风险的敏感性也较强。

比较表3和表4的回归结果,我国企业OFDI选址表现出对风险的“异质性偏好”,商贸服务型OFDI具有一定的风险规避特征,而当地生产型OFDI则更多表现为风险偏好性。一般而言,相较于商贸服务型OFDI,当地生产型OFDI具有更高的进入成本,灵活性也较差,其选址更倾向于风险小的国家。但结合我国在“一带一路”沿线国家投资的结构特征分析发现,由于投资企业所有制性质以及投资产业领域的特殊性,使得我国当地生产性OFDI区位选择更具风险偏好倾向。

2.企业性质异质性研究。国有企业和民营企业的不同性质决定了两者在对外直接投资的动机和区位选择上有所差别。与民营企业相比,国有企业兼具企业性和公益性的双重特性决定了其对外投资的双重动机:一方面,与民营企业相同,国有企业的企业性要求其OFDI具有增加市场份额、提高生产效率等利润最大化动机;另一方面,国有企业的公益性则使其承担着保障国民经济可持续发展、推动中国对外合作、实现国家战略目标的政治使命。因此,有必要对国有企业和非国有企业的投资行为进行分类研究。

表5列出了国有企业的回归结果。总体来看,综合风险指数为正,但不显著,表明我国国有企业OFDI选址具有一定的风险规避特征,但对风险并不敏感。从不同类型风险回归结果来看较大的政治风险不利于国企进行OFDI,而对于金融风险和经济风险,国有企业则呈现出一定的风险偏好特征。

表6则展示了非国有企业的回归结果。表6第(1)栏结果表明,我国非国有企业OFDI整体上为风险规避型,即综合风险水平较低的国家更有利于我国非国有企业对其进行投资。从不同类型风险回归结果来看,我国非国有企业倾向于选择政治风险和金融风险较小的国家进行投资,而对于经济风险则呈现出风险偏好特征。

综合表5和表6的回归结果可以发现,相较于非国有企业,国有企业总体上更倾向于对风险较高的国家进行投资。究其原因,企业性质的不同决定了其在进行对外直接投资决策时对风险的态度也有所差异:一方面,在当前基于企业所有制性质的信贷歧视下,国有企业更易获得信贷资金,加之我国资本市场的不完全性使得国有企业能以相对较低的价格获取资金,致使他们投资于高风险地区的意愿更强;另一方面,相对于私营企业,国有企业的对外投资决策不仅仅反映跨国企业的利润最大化目标,可能还会兼顾促进国内发展、支持我国的外交政策(例如促进东道国的发展)等政治目标,国有企业对外直接投资的这种双重目标也是其选择风险较高地区进行投资的原因之一。

(三)稳健性检验

1.内生性检验。国家风险、经济规模等表征东道国投资环境的相关变量会对中国在沿线国家的直接投资产生影响,中国投资也同样会对东道国投资环境产生反向作用,而这种双向因果关系可能导致结果有偏。为解决前文分析中可能存在的内生性问题,本文将所有自变量取滞后一期,并对全样本以及按投资动机和企业性质分组的子样本进行重新检验。稳健性检验结果显示,模型主要变量的系数符号和显著性与前文分析基本一致,说明实证结果比较稳定。从系数大小的变化情况来看,商贸服务型OFDI对当期的金融风险和经济风险较为敏感,而对前期的政治风险较为敏感。与商贸服务型不同的是,无论何种类型风险,当地生产型对于上一期风险的敏感度均要高于当期风险。究其原因,相对于商贸服务型,当地生产型OFDI具有较高的进入成本,灵活性较差,因而对风险的反应也会相对滞后。值得注意的是,稳健性检验中,经济风险对国有企业OFDI选址以及政治风险对于非国有企业投资的影响系数均变显著,这进一步验证了本文结论。

2.采用对外直接投资流量数据对中国OFDI企业选址的风险特征进行实证检验。由于数据的局限性,本文仅对全样本进行检验,并未对OFDI企业的投资动机和所有制性质进行区分。检验结果表明,各类风险系数的符号和显著性与之前的估计结果基本一致。

五、结论与建议

本文在微观跨国企业对外投资决策模型框架下,引入“不确定性”因素,构建了反映跨国企业对外投资行为与不确定性之间内在联系的局部均衡模型,从理论层面揭示了风险对企业海外投资行为的影响。在此基础上,利用2003—2015年中国对“一带一路”沿线50个国家的投资数据,采用负二项回归模型对中国企业在沿线国家投资选址的风险特征进行识别,得出以下结论:(1)中国企业在“一带一路”沿线国家选址分布整体上呈现风险规避特征,OFDI企业倾向于选择风险小的东道国进行投资,但对综合风险反应并不敏感。同时,不同的风险类型对中国OFDI的影响具有显著差异,企业倾向于选择政治风险和金融风险小的沿线国家进行投资,且对政治风险更为敏感;而对经济风险,则倾向于选择经济风险大的国家进行投资。(2)中国企业出于不同的投资动机在“一带一路”沿线国家的OFDI选址表现出对风险的“异质性偏好”,商贸服务型OFDI具有一定的风险规避特征,而当地生产型OFDI则更多表现为风险偏好性;国家风险对于不同性质企业OFDI决策的影响也存在异质性,相较于非国有企业,国有企业总体上更倾向于对风险较高的国家进行投资。

中国企业OFDI选址总体上为风险规避型,但不少企业在对沿线国家进行投资时,比较容易忽视对沿线国家金融、经济形势的检测,尤其是对长期经济风险重视不够。从国家层面来看,一是应大力推进与沿线国家的经济合作,加强政府间合作与交流,共同建立多元化区域创新合作平台,化解企业投资潜在风险;二是要建立健全针对不同国别、类型风险的信息披露机制,帮助企业及时发现并有效预防和规避风险;三是应通过构建和完善海外投资保险制度、加快推进人民币国际化进程等措施,健全货币金融风险防范机制。从企业层面来看,对于外在的政治、经济和金融风险,企业应重视和强化风险的识别、预警和应对机制,最大限度地避免风险所造成的损失;同时,企业还应结合自身特点、需求以及对风险的综合判断,探索多元化风险防范措施,提升自身境外风险防控能力和水平,例如通过采用多方合作模式分散投资风险、选

猜你喜欢

银行家(2021年8期)2021-09-06

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

都市生活(2019年2期)2019-07-01

小天使·一年级语数英综合(2018年6期)2018-06-22

华人时刊(2017年23期)2017-04-18

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

小学阅读指南·低年级版(2016年1期)2016-09-10