应付款核算不规范实例解析

2021-06-18 08:28曹金龙

农村财务会计 2021年6期

□ 曹金龙

应付款是村集体经济组织会计核算中常用的会计科目,属于负债类,是村集体经济组织与外部单位、个人之间发生的偿还期在一年以内的各种应付、暂收款项,余额在贷方。笔者在实际工作中发现,某村财务人员对“应付款”内涵理解得不透彻、不全面,造成核算不规范、不严谨,无法准确反映村集体经济组织会计信息真实性,现就实例分为不规范账务处理、规范账务处理和“T”型账户比较三部分说明。

【例】2020年8月份某村在打字复印社发生打印材料费合计2.26万元,款项暂欠,11月份付给打字复印社2万元,12月份付给打字复印社2600元。

一、不规范账务处理举例

1.8月份打字复印社结算打印材料费,款暂欠,第一笔会计分录:

(1)某村财务人员依据打字复印社提供的发票作为原始附件,做如下会计分录:

(2)某村给打字复印社开具山东省集体经济组织收款收据,金额为2.26万元,收据联由打字复印社保管作为欠条使用,记账联由村财务人员入账,会计分录为:

2.11月份村集体付给打字复印社2万元时,收回8月份交给打字复印社的2.26万元欠条,同时开具一张相同金额的村集体经济组织付款票据,再开具一张山东省集体经济组织收款收据,金额为2600元,收据联由打字复印社保管作为欠条使用,记账联由村财务人员入账,会计分录为:

(1)依据开具的付款凭据记账联和收回的欠条,会计分录为:

(2)依据开具的村集体收款收据记账联,会计分录为:

3.12月份某村付给打字复印社2600元时,收回11月份交给打字复印社的2600元欠条,同时开具一份相同金额的村集体经济组织付款票据。

依据开具的付款凭据和收回的欠条,会计分录为:

二、正确账务处理示范

(1)某村财务人员依据打字复印社提供的发票作为原始附件,做如下会计分录为:

(2)11月份付款2万元,开具山东省合作经济组织付款凭据,记账联由村报账员入账,付款联交由打字复印社,会计分录为:

(3)12月份付款2600元,开具山东省合作经济组织付款凭据,记账联由村报账员入账,付款联交由打字复印社,会计分录为:

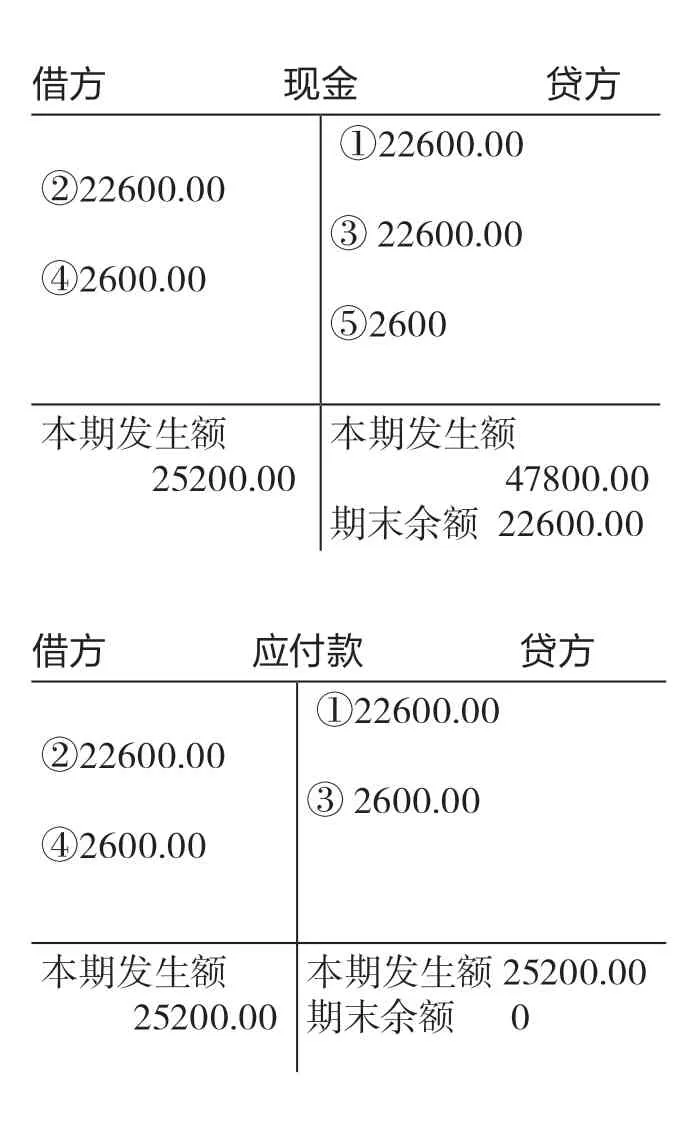

三、两种账务处理的“T”字形账户比较

第一种不规范账务处理“T”字形账户

第二种规范账务处理“T”字形账户

通过比较分析可知,两种账务处理最终结果相同,但第一种账务处理,现金科目借贷方分别虚增25200元,应付款科目借贷方分别虚增2600元,造成会计信息不真实。

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

湘潮(上半月)(2021年12期)2022-01-18

农村财务会计(2021年12期)2021-12-30

小猕猴学习画刊(2021年10期)2021-04-18

湘潮(上半月)(2019年7期)2019-05-22

科技风(2018年26期)2018-05-14

小猕猴智力画刊(2018年12期)2018-01-19

第一财经(2017年25期)2017-07-12

语文世界(小学版)(2016年8期)2016-08-27