企业创新与企业财务绩效的关系研究

2021-06-15 16:28朱锦烨黄丽佳

今日财富 2021年11期

朱锦烨 黄丽佳

本文以2015--2017年92家创业板的互联网和技术服务上市公司为研究样本,实证分析企业创新与企业财务绩效关系,以及企业创新产出对企业创新投入与企业财务绩效的中介作用。研究结果表明:企业创新投入对企业短期财务绩效有抑制作用,对企业长期财务绩效有正向促进作用;企业创新产出对企业短期财务绩效具有消极的影响,对企业长期财务绩效有正向促进作用;企业创新投入会直接影响企业财务绩效,也可以通过企业创新产出作为中介变量,对企业财务绩效进行影响。

一、引言

在当前国内外环境发生剧烈变化的大背景下,提高企业创新能力是改善企业生产经营、增强企业市场竞争力的重要手段,通过技术创新进行产业升级成为必然的选择。“2020年全球创新指数报告”指出全球131个经济中中国的创新能力连续2年进入15的行列,该榜单也表现出我国创新能力不断的提升。创新问题也成为研究重点,相对于之前企业创新与企业财务绩效的研究,本文从企业创新投入与企业创新产出的视角对企业短期与长期绩效进行分析。研究选取创业板的互联网和技术服务上市公司,分析企业创新对短期与长期财务绩效的影响,进一步探究企业创新产出对创新投入与财务绩效的中介效应,为互联网和技术服务上市公司的发展提供理论基础与实践参考。

二、理论分析与研究假设

熊彼得在创新理论中表明,公司进行创新投入的直接目的就是提高企业业绩获得更高的利润,企业的创新投入会显著增加核心竞争力。上市公司通过增大企业研发力度,增强企业核心竞争力,为企业实现超额收益。然而,近些年我国

企业的创新投入总额呈直线上升趋势,创新活动占用过多资金流会影响到企业正常生产经营活动的资金周转,降低企业的资金周转率,进而不利于企业短期财务绩效的提升。刘振研究中国高新技术上市公司,发现高新技术上市公司的研发投资强度与当期企业的绩效呈负向相关。但从长期发展的角度分析,可以使企业获得垄断优势,对企业的发展具有长远的影响。基于上述分析,本文提出下列假设:

H1:企业创新投入对企业短期财务绩效具有抑制作用;

H2:企业创新投入对企业长期财务绩效具有正向促进作用;

企业创新活动是一个复杂的过程,企业创新产出的新产品并不能快速地为企业创造经济价值,产品的生产、销售有一定的周期并且具有相应的风险,是一个需要长期运营的活动,往往在短期内很难看到回报。随着新产品的推广,生产边际成本的的降低,大量新产品的销售为企业收入带来显著提升,进而影响财务绩效,长期来看创新产出对长期财务绩效有积极的正向影响。海本禄研究2005-2015年中关村国家自主创新示范区企业,研究表明企业创新产出对财务绩效有显著的正U型影响。基于上述分析,本文提出下列假设:

H3:企业创新产出与企业短期财务绩效呈现负相关关系;

H4:企业创新产出与企业长期财务绩效呈现正相关关系;

H5:企业创新产出在企业创新投入与企业财务绩效中具有中介作用。

三、研究设计

(一)样本选择与数据来源

本文选取了2015--2017年创业板的互联网和技术服务上市公司的面板数据,为保证样本数据的可靠性,对样本进行筛选:剔除ST、*ST、PT等特殊处理及退市公司,经过筛选最终选择上市公司92家。本文研究数据来源于国泰安CSMAR数据库,通过EXCEL和SPSS.24进行数据处理。

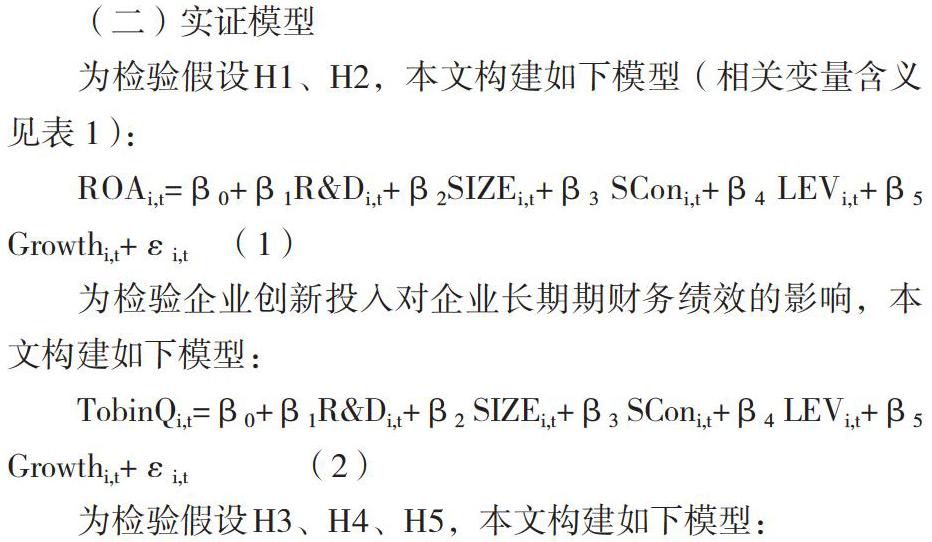

(二)实证模型

为检验假设H1、H2,本文构建如下模型(相关变量含义见表1):

为检验企业创新投入对企业长期期财务绩效的影响,本文构建如下模型:

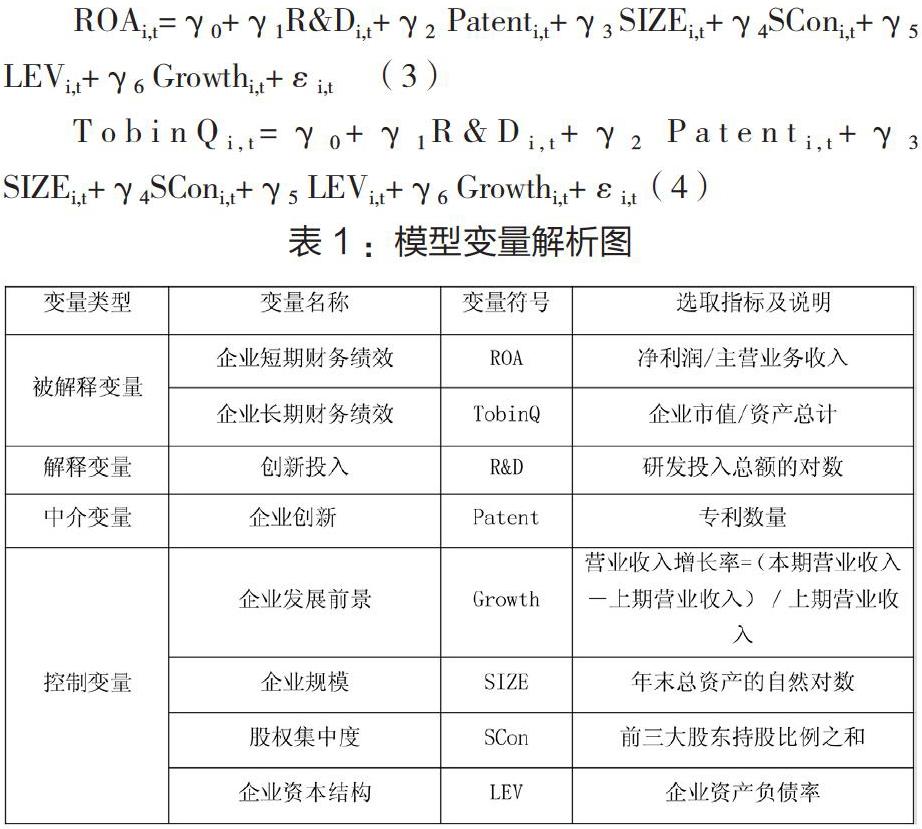

为检验假设H3、H4、H5,本文构建如下模型:

四、实证分析

(一)相关性分析

利用SPSS.24检验主要变量之间的Person相关系数,企业创新投入与企业短期财务绩效之间的皮尔森系数为-0.23,企业创新投入与长期财务绩效之间的皮尔森系数为0.012;这也验证了前文所作假设H1、H2是成立的。企业创新产出与企业短期财务绩效的皮尔森系数为-0.026,企业创新产出与长期财务绩效的皮尔森系数为0.112;这也验证了前文所作假设H3、H4是成立的。由相关分析数据可知变量之间的相关系数较小不存在多重共线性问题,适合回归分析。

(二)回归分析

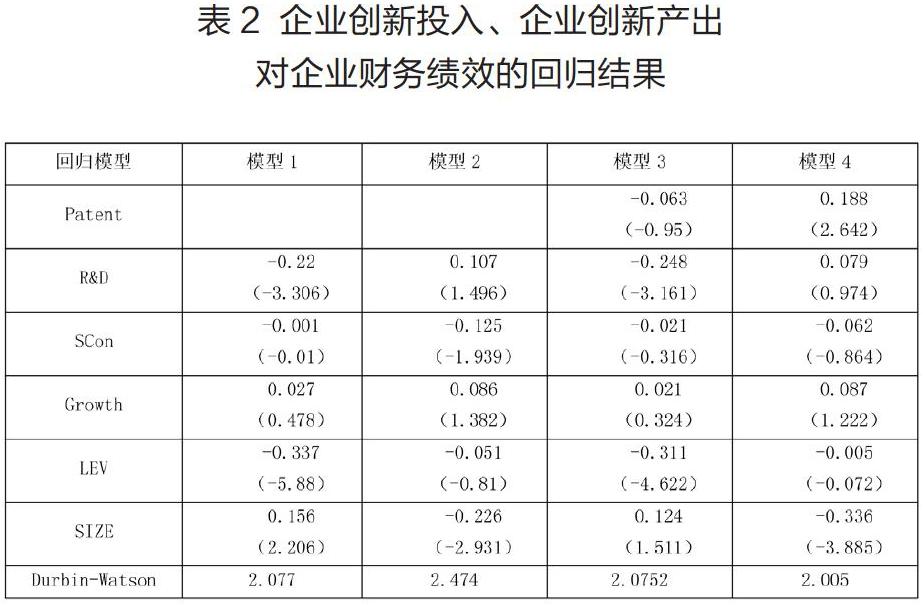

为进一步探究企业创新与企业财务绩效的关系,我们按照短期与长期财务绩效构建模型,进行回归检验。表2表明创业板的互联网和技术服务的企业创新对企业短期与长期财务绩效的影响。

由表2可知,模型1中R&D与ROA的回归系数为-0.22,模型2中R&D与TobinQ的回归系数为0.107,由此可知企业创新投入对短期财务绩效有抑制作用,对长期财务绩效有正向促进作用,验证假设H1与假设H2。模型3中R&D与ROA的回归系数为-0.063,模型4中R&D与TobinQ的回归系数为0.188,由此可知企业创新产出对企业短期财务绩效具有消极的影响,对企业长期财务绩效有正向促进作用,验证假设H3与假设H4。通过SPSS宏程序PROCESS2.1的Model-4进行运算,并通过Sobel检验结果表明企业创新产出在企业创新投入与企业财务绩效关系中的中介效应成立,验证假设H5。

五、研究结论与建议

本文以92家创业板上市公司为研究样本,分析创新投入、创新产出与企业短期和长期财务绩效之间的关系,得出以下主要结论:企业创新投入对企业的短期财务绩效有抑制作用,对企业的长期财务绩效有正向促进作用;企业创新产出对企业的短期财务绩效具有消极的影响,对企业的长期财务绩效有正向促进作用;企业创新产出在企业创新投入与企业财务绩效关系中的中介效应成立。

基于实证研究结果,本文提出以下意见:互联网和技术服务上市公司的创新活动投入大、高风险等特点,企业财务绩效在短期内难以提升甚至会有下降,这就要求企业做好长期规划,保证创新投入的持续性。本文在一定程度上肯定了創新产出在创新投入与企业财务绩效之间的中介作用。企业创新活动要持续发挥政策的有效性,也需要提高创新投入到创新产出的转换效率。

(作者单位:江西师范大学科学技术学院)

猜你喜欢

科技研究·理论版(2022年4期)2022-07-15

大学·教学与教育(2022年3期)2022-04-15

廊坊师范学院学报(自然科学版)(2021年2期)2021-09-10

科学与财富(2021年35期)2021-05-10

商业文化(2021年36期)2021-03-05

今日财富(2019年25期)2019-09-24

当代工人(2019年7期)2019-04-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18