互联网金融电子商务平台信用支付现状及发展研究

2021-06-15 18:27马焕君张旸

企业科技与发展 2021年3期

马焕君 张旸

【摘 要】随着电子商务平台的发展,互联网金融在电子商务平台逐步兴起,但也暴露出互联网金融电子商务平台个人支付存在的问题。文章研究互联网金融电子商务平台信用支付现状、存在问题及发展方向,对促进电子商务的健康有序发展具有一定的借鉴意义。

【关键词】互联网金融;电子商务;信用支付

【中图分类号】F724.6;F832【文献标识码】A 【文章编号】1674-0688(2021)03-0160-03

1 互联网金融与电子商务平台的融合现状及发展趋势

互联网金融,是指传统的金融企业依托互联网技术和移动互联技术,运用大数据和云计算等技术,实现资金融通、支付及相关信息服务的金融模式[1]。与传统的金融相比,互联网金融具有高效率、低成本、覆盖面广、发展速度快等特点,包括多种发展模式,如众筹、第三方支付、数字货币等。电子商务是指买卖双方依托互联网技术,商品交易的全部流程多数可以在互联网上实现。在商品交易的大部分流程,如商品筛选、货比三家、贸易磋商、合同签订、资金支付、部分商品的线上物流及售后服务等,都可以在互联网上完成。随着电子商务的发展,传统的金融业无法满足电子商务这种商业模式对贸易全流程中资金流转的需求。互联网金融商业模式的产生,满足了电子商务发展的需求,促进了传统电子商务模式向电子商务金融的发展变革,保证了电子商务平台从生产者、中间代理商、消费者等各个环节参与者对电子商务供应链金融的需求,改变了电子商务的发展模式、盈利模式。同时,依托于电子商务平台巨大的数据流量,以及大数据技术和云计算技术等,实现金融业的电子化和网络化,完成从传统的商业模式向互联网金融商业模式华丽转型,促进互联网金融商业模式逐渐走向成熟。

2 依托互联网金融的电商平台信用支付体系

电商平台信用支付体系,是指商业银行或是其他的第三方支付等金融平台,依据企业和消费者的信用等级,为企业和消费者提供消费贷款。电子商务信用支付体系是伴随着互联网和电子商务平台兴起而出现的。近几年,随着电子商务市场的发展和交易规模的逐年增大,电子商务平台发展具有市场下沉、社交电商兴起、消费全渠道覆盖、移动端消费人群占消费主体人群等几大特点。我国2019年网络交易规模达10.6万亿元,是实体商品交易额重要组成部分。在大规模的商品交易额中,为了满足企业和消费者的电子商务平台交易支付需求,电商平台必须提供多种支付方式,其中信用支付体成为各电商平台的重要支付模式之一。

电商平台的信用支付体系可分为个人信用支付体系和企业信用支付体系。电商平台的个人信用支付与传统的个人信用支付体系不同,传统的个人信用支付体系需要借贷者提供抵押或担保等,而电商平台的信用支付门槛较低,不需要抵押或担保,通常将借贷者电商平台的消费轨迹、偿还能力等作为贷款的依据。近幾年,各大互联网公司和电商平台企业纷纷布局信用支付产品。“阿里巴巴”为消费者提供“蚂蚁花呗”“蚂蚁借吧”,为中小微企业提供“网商贷”。“京东”提供“京东白条”,“美团”于2020年5月份上线使用“美团月付”,互联网企业“腾讯”旗下微信产品推出“微信分付”,“百度”推出“有钱花”信用支付产品等。

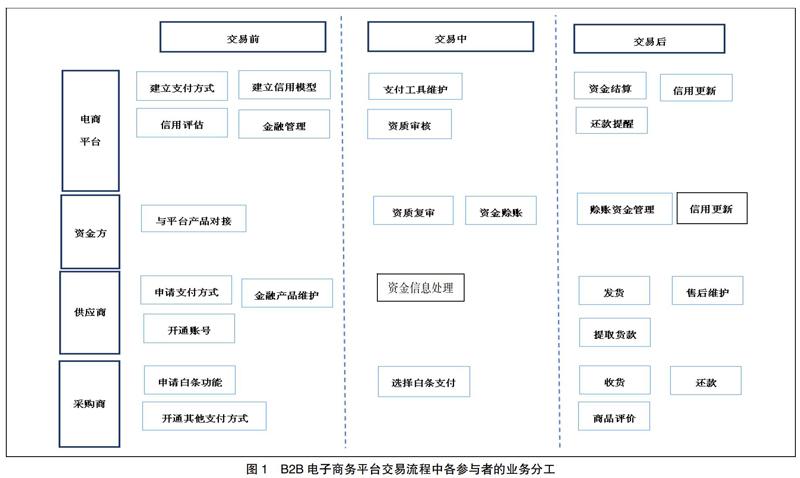

电商平台企业信用支付体系依赖企业的信用体系,通过企业信用体系企业可以进行贷款、融资。企业信用支付一般用于B2B电子商务模式,这种信用支付根据放贷的对象可分为直接信用放贷给B2B电商平台企业,或者信用放贷给B2B平台上下游产业链企业[2]。建立健全企业信用体系是必然的发展方向。企业的信用体系作为企业融资的重要信息基础,有利于提高企业在市场中融资成功的概率,增强企业市场竞争力,降低企业的融资成本。同时,企业的信用体系也是消费者了解企业状况的一种途径,从而保证消费者的权益。企业信用体系促进整个市场的良性循环。B2B电商平台从最初的B2B 1.0黄页时代,平台主要用于企业商品信息的发布和广告。发展到B2B 2.0阶段,电商平台的角色转变成撮合交易平台,这种商业模式是真正的交易性平台。供应链金融是B2B电子商务平台为了完成撮合交易而提供的重要保障。目前,绝大多数B2B平台为企业提供了赊账服务,这种服务是以企业信用体系作为支撑的。B2B电商平台依赖企业的信用评分,决定企业的偿还期限、信用额度和利率等。其中,B2B平台的信用支付体系最主要的是收账融资这种支付模式。各B2B电商平台信用评分体系基本类似,往往有3种模型体系形成信用评分体系:?譹?訛申请者评分模型,俗称A卡;?譺?訛信用评分模式,俗称B卡;?譻?訛催收评分模型,俗称C卡。图1是B2B电子商务平台交易流程中各参与者的业务分工。从图1可以了解供应链金融在电子商务交易中所处的位置。

3 互联网金融电商平台信用支付体系存在的问题及解决方法的思考

依托于互联网金融,电子商务交易规模逐年增大,满足了消费者网络购物的需求,也为企业进行融资、降低融资成本打开一扇大门。同时,电子商务平台巨大的流量资源,为互联网金融的发展提供了可靠的数据基础。互联网金融具有高效率、普惠性、便捷性等特点。电子商务这种商业模式把原来的传统的线下消费变成线上消费。依托互联网金融,电子商务平台交易不受时间、空间限制,实现人、货、场的分离。电子商务信用支付体系具有高效性、便捷性的优势,但也存在很多问题,例如大企业占据市场份额高,中小企业入场成本高;互联网金融与电子商务平台融合存在一定风险;信用支付的互联网企业不仅要提高信用支付的风险管控能力,还要承担企业社会责任,兼顾社会公平;信用支付的法律法规不健全等。

3.1 信用支付平台需要寻求新的增长点

国家一直大力发展企业和个人征信评价和维护体系。以中国人民银行征信中心体系为核心,标志着企业和个人征信系统的建设,它是国家建立的大型金融信用评价体系的数据资源。企业和个人的信用等级,都可以在征信系统中查询到,包括贷款情况、还款情况、是否存在恶意拖欠等信息,为社会金融体系的健康发展提供了保障。

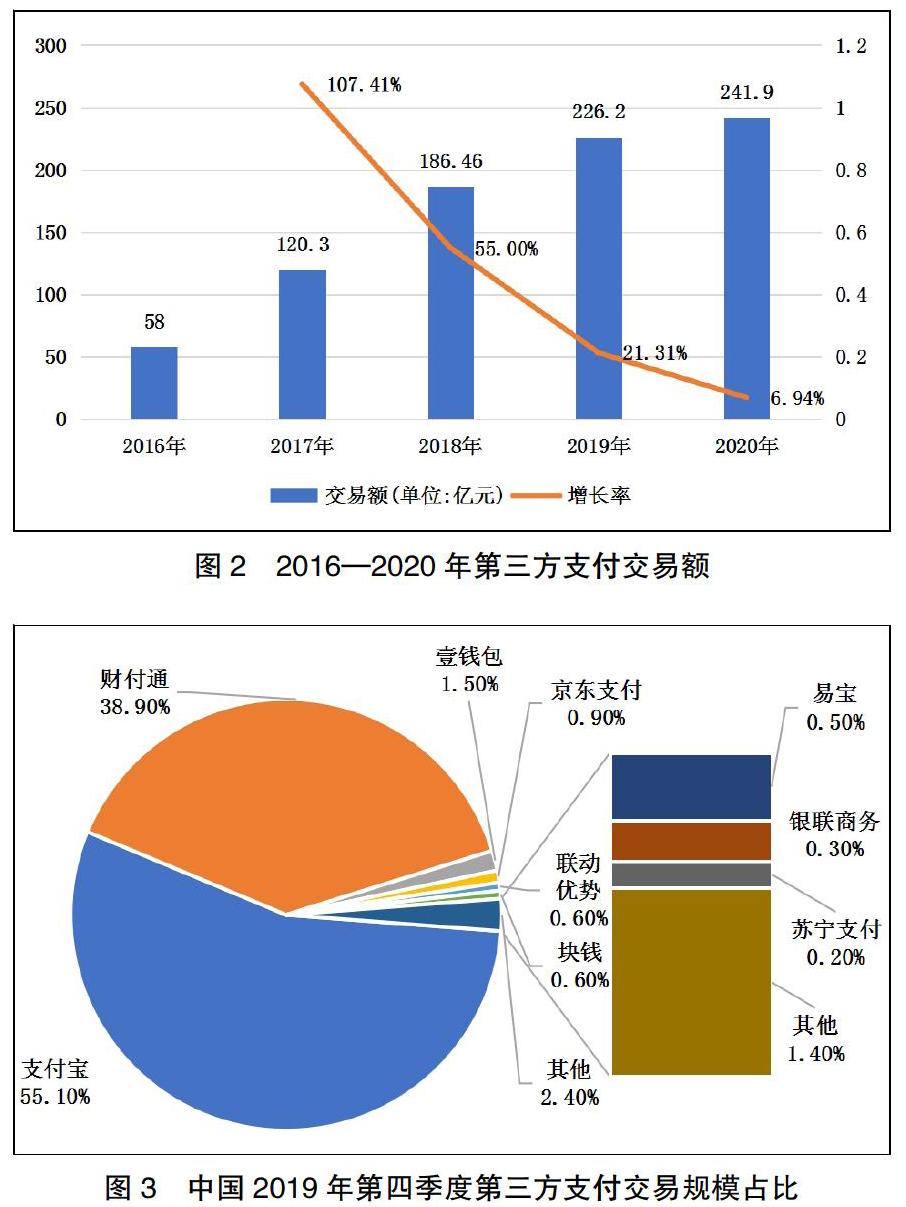

电子商务平台存在竞争关系,为了保护自身平台的用户资源和信用资源等,电商平台间的用户和信用资源没有实现有效的共享。各大互联网公司和电商巨头纷纷布局互联网金融产品,企业、消费者个人信息和信用信息等成为这些企业竞争的焦点。第三方支付是指在有实力的大型互联网企业或是有信用保障的机构,通过对接消费者和银行,为消费者线上服务屏蔽与银行之间的接口,最终实现交易支付,促成线上交易。以包括B2C、C2C、F2C等电商模式中互联网金融产品第三方支付为例,2020年预计第三方支付交易额达到241万亿元。

以面向消费端(TOC)电子商务模式,包括B2C、C2C、F2C等电商模式中互联网金融产品第三方支付为例,对我国2019年第四季度第三方支付在各电商平台交易规模占比进行分析。

根据图2、图3可知,第三方支付交易规模迅速增长,从2016—2020年,交易规模从58亿元增长到242亿元,5年时间增长4倍多,第三方支付在电子商务平台的线上支付中占有重要的地位。支付宝和财务通两家支付平台,占据近90%的市场份额,其他企业占比较低。客户的信用信息资源,是企业的核心数据,是企业无形资产,是衡量企业竞争能力维度之一。对于市场占比低的企业,想要获取客户的信用资源,依靠自身的信用体系无法满足,往往需要借助大平台,增加了企业管理成本。企业为了寻求交易规模增长点,为电商平台消费者带来更好的购物体验,使消费者能体验到差异化和专业化的服务内容[3],就要创新经营模式,完善服务体系。电商平台信用支付需要结合自身优势面向增量市场发力,深度挖掘平台功能,提高用户平台使用满意度,增强客户平台黏度。

3.2 互联网金融与电子商务融合存在风险,提升风险管控能力

互联网金融与电子商务平台的融合,为电商发展提供良好的平台。但是对两者安全风险管控要求也更高。金融平台的风险会贯穿互联网金融的全流程中。要管理好金融风险,增强电子商务平台风险管控。金融平台的风控根据涉及的不同维度,可分为纵向风险控制和横向风险控制[4]。通过大数据、云计算等高科技,完善金融平台信用的纵向和横向风险管控体系,其中纵向风险控制涉及借贷者全方位借贷能力的分析,需要依托于海量数据构建合理的信用评价模型。完善平台的信用体系,构建合理的信用评价模型,电商企业依据模型合理评估风险。电子商务企业从事商业活动中,严格按照电子商务法律法规开展经营活动。依托高科技,创新经营模式,加强信用安全體系科技投入和科技创新,完善信用评价体系。通过以上方法,增强企业的行业竞争力,降低互联网金融与电子商务融合带来的风险。依托互联网金融,为电子商务企业创建良好的经营平台。

3.3 电商平台信用支付既要做好风控管理又要兼顾公平原则

电商平台中的信用支付存在非法套现、过度消费、用户违约、技术缺陷、有失社会公平等问题,原因是平台风险控制能力差,部分企业过分追逐利益,忘记中国企业应担当的社会责任。平台为扩大市场份额和增强竞争力,不考虑用户的偿还能力,通过提高贷款利息,给用户提供过度的信用额度,一旦用户无力偿还贷款,不仅影响用户的个人信用体系,还会背负沉重的贷款负担,具有半垄断地位的平台面对处于弱势的平台用户,也会有店大欺客的现象。此外,非法套现花样频出,逐渐形成一条黑色产业链,很多第三方支付机构非法售卖个人pos机,不需要任何资质,只需要几百元钱,就能从信用卡、京东白条、支付宝、花呗等平台套现,犯罪成本低,管理难度大。这些互联网和电商企业在追逐利益的同时,不仅要做好风险管控,还要担负起相应的社会责任,兼顾社会公平原则。

3.4 信用支付法律法规不健全,建立健全法律为电子商务健康发展提供保障

法律法规是开展信用支付的核心依据。通过法律法规的约束,能够保护消费者和企业在第三方支付中依法依规开展商业活动。随着电子商务平台交易规模的增大,信用支付交易规模逐年上升,信用支付中存在非法套现、盗刷、恶意拖欠欠款等现象,而不同的平台的信用评分模型对失信人处理存在差异。国家需要出台相应的法律法规对第三方平台的信用支付进行监管。通过法律约束,降低信用支付中违法行为,提高失信人违法成本。此外,依托健全的法律法规,合理的信用评分模型,对消费者或是企业不是恶意造成的失信行为,能够提供修正信用损失的机会,使失信者有改过的机会,促进信用支付的良性循环。目前,对于失信者处罚的力度,处罚边界不够清晰。通过建立健全法律法规,使处罚力度合理,处罚边界清晰,既要为信用支付违法行为提供合理的法律依据,又要避免出现矫枉过正的现象。

参 考 文 献

[1]任会民,刘飞,杨辉剑,等.互联网金融模式与现代电子商务的关系[J].科技广场,2017(8):130-134.

[2]刘颀桓.B2B电商企业信用评价研究[D].重庆:西南大学,2018.

[3]兰细贤.基于后金融时代下电商企业经济管理创新改革的思路探究[J].太原城市职业技术学院学报,2020(9):21-23.

[4]李珊珊.电子商务消费信贷信用风险及其影响因素研究[D].天津:天津商业大学,2018.

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

新农业(2017年3期)2017-05-17

时代金融(2017年1期)2017-02-13

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11