表外业务对中小上市银行风险输入研究

2021-06-15 18:27杨凡

企业科技与发展 2021年3期

杨凡

【摘 要】我国越来越注重金融深化、市场化改革、金融开放,由此金融市场的竞争愈发激烈,也推动着以往依靠传统业务的银行开始积极探索表外业务的发展,银行不断开发新的表外业务和金融工具,试图改变银行表外业务收入结构较单一和同质化竞争的问题,促使银行的表外业务规模与表外业务的占比均呈现上涨趋势。文章聚焦表外业务对中小上市银行风险输入的影响,以12家中小上市银行2015—2019年面板数据为依据,通过构建多元回归模型展开分析。实证分析结果表明:表外业务对中小上市银行不良贷款率的影响呈现显著正相关关系,意味着表外业务发展带来的部分风险向中小上市银行表内业务转移。最后根据实证结果提供完善银行内部风险控制及外部监管的建议。

【关键词】表外业务;中小上市银行;风险输入

【中图分类号】F830 【文献标识码】A 【文章编号】1674-0688(2021)03-0121-03

0 引言

随着我国经济处于转型升级阶段,金融的发展也势必跟随经济结构变化而演变。由于金融自由化与市场化的不断升入,中小上市银行传统的业务已难以满足多样化的市场需求,金融脱媒趋势已经显现,直接融资占社会融资的比重快速攀升,间接融资日渐式微。这一情况导致银行过去严重依赖的存贷差收益空间被挤压,不得不谋求表外业务的发展带来新的利润增长点。从商业银行的角度来看,表外业务的规模和种类不断扩大,表外业务收入占营业收入的比重也不断提升。根据中国人民银行发布的《中国金融稳定报告》显示:截至2018年末,银行业金融机构的表外业务余额已达338.42万亿元(含托管资产表外部分),同比增长12.02%,增速虽然比2017年下降7.15个百分点,但是表外资产规模却已相当于表内总资产规模的126.16%。

随着表外业务不断壮大,伴随而来的是表外业务风险,包括信用风险、操作风险、市场风险、声誉风险、流动性风险等。这些风险有着隐蔽性强、不确定性高、自由度大等特点。《中国金融稳定报告2017》中指出部分银行将表外业务用作规避监管的手段,借表外业务之形行表内业务之实,表外业务将成为银行业风险预防的重点领域。虽然在表外业务中嵌入了银行的信用,但是并没有真正纳入银行资本的计量和束缚,因此信用的扩张快速增长,这是表外业务务实中存在的一个主要风险。在应对表外风险方面,政策监管与商业银行内控却相对滞后,出现表外业务风险向表内渗透的现象,导致银行出现输入型风险。本文从银行风险输入角度,考量表外业务风险对中小上市银行风险水平的影响。

1 文献综述

表外业务是非传统信贷业务,拓展商业银行多元化经营的主要形式之一。美国的次贷危机加深了人们对银行风险尤其是表外风险的重新审视,表外业务的监管缺失促成了2010年《巴塞尔协议Ⅲ》的出台,对银行提出了更高的风险防范要求,对表外业务风险监管也是其关注的重点。

在此前后,也有不少学者对表外业务对银行风险输入进行了研究。有部分学者认为,表外业务的发展能够降低银行的风险。Diamond(1984)[1]认为多元化经营策略显著提高了银行的市场信誉,通过筛选贷款人资质及强化监督放贷的方式,能够有效降低信息不对称的风险。Templeton和Severiens(1992)[2]在资产组合的理论基础上经过分析认为,多元化经营能够降低银行所面临的风险,从而间接地提升银行的经营绩效。Torna和Deyoung(2013)[3]的研究表明,从降低商业银行的破产风险角度出发,非利息收入的增长对其影响是显著的。因此,表外业务的发展对于降低银行风险是有利的。殷书炉和闰真宇(2014)[4]应用广义矩估计的方法,研究商业银行业务多元化与其经营风险之间的关系,认为银行增加非利息收入,可以降低经营风险,但非利息收入呈现较高的波动性,分散化带来的效益只能对非利息收入占比较高的银行产生明显效果。因此,商业银行应因地制宜,在适合自身特点且风险稳定的基础上想办法增加收益。陈一洪(2015)[5]认为非利息收入占比的增加能够分散银行风险,并能提高规模较大的城市商业银行的绩效。

对此,也有学者持有不同的观点。陈德胜等人(2016)[6]研究揭示中国银行业相对滞后的风险管理体系束缚了表外业务发展,通过实证表明表外业务和银行风险敞口具有正相关关系。Christian和Raymond C(2010)[7]通过对加拿大银行业进行研究认为,表外业务虽能拓宽银行的收入渠道实现多元化的经营,但表外业务容易引起银行持有资金的降低而带来更高的风险,因此有必要采取更详细的表外业务信息披露制度。

2 实证研究

本文侧重于最近几年表外业务的发展对中小上市银行风险输入的影响,所以选取了12家中小上市银行2015—2019年作为样本数据,包括5家股份制银行、5家城市商业银行、2家农村商业银行。

2.1 研究变量的选取及模型构建

(1)被解释变量。不良贷款率[8](NPL),它是银行信贷资产安全状况的重要衡量标准之一。不良贷款率高则部分贷款回收的难度大、风险大,反之,则有利于银行的健康发展,减少银行风险。因为表外项目的开展其实是有些银行拿表外业务行表内业务之实,有的表外业务的开展(如担保类业务)失败必然会导致坏账的出现,该表外业务将转化成表内不良贷款率,所以选择不良贷款率作为被解释变量。为了让实证模型更好地运行,该指标取值已被放大100倍。

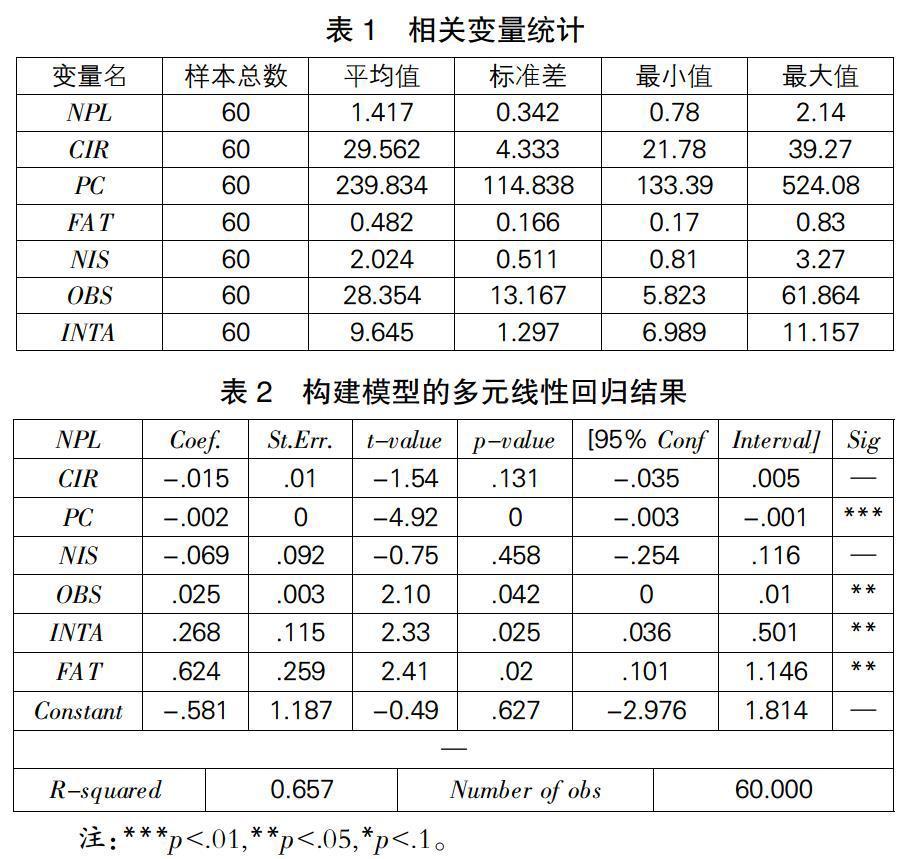

(2)解释变量。表外业务收入占营业总收入的比例(OBS),它很好地衡量表外业务开展的深度,體现出银行对表外业务的依赖程度,本文用它验证表外业务与中小上市银行输入风险的相关关系。该指标取值已被放大100倍。

(3)控制变量。①资产规模(INTA),用以研究不同规模的银行资产对表外业务的影响,取总资产的对数作变量进行分析。②净利差(NIS),它是权衡净利息收入水平的最常见的公式。净利差越大代表银行更倚重传统银行业务而削弱开发表外业务动力。③拨备覆盖率(PC),它是衡量银行应对贷款损失能力的重要指标,充足的贷款损失准备能更好地抵御不良贷款带来的风险,从宏观层面反映中小上市银行贷款的风险程度。④固定资产占总资产的比重(FAT)[9],其值越高,说明银行的基础设施和服务建设更完备。⑤成本收入比(CIR),它是衡量银行经营效率的指标之一,其值余越低,代表银行更好的控制成本能力,使每单位收入中耗费的成本更少。除资产规模变量(INTA)采用原值计算,其他变量取值均已被放大100倍。

本文构建如下模型:

2.2 描述性统计

从表1中可以看出,中小上市銀行不良贷款率(NPL)均值为1.417%,总体上低于不良贷款率警戒线2%,但不同银行间的差异较大。表外业务收入占总营业收入的比率(OBS)在最小值5.823%至最大值61.864%之间,标准差较大,说明中小上市银行中表外业务创收能力不一,对表外业务开发程度差异较大。此外,资产拨备率(PC)和净利差(NIS)差异也较大,体现中小上市银行提取风险准备的差异性、应对风险及传统信贷业务的效率不同。

2.3 回归分析

对短面板数据进行Hausman检验,确定采用固体效应模型。回归结果见表2。

根据上述回归分析,如选择5%的伴随回归概率置信区间,有4个变量对不良贷款率影响作用显著,它们是拨备覆盖率(PC)、表外业务收入占总营业收入的比重(OBS)、固定资产占总资产的比重(FAT)、资产规模(INTA)。其中,表外业务收入占总营业收入的比重与不良贷款率系数估计量为0.025。这表明表外业务收入占总营业收入的比重变化1%则引起不良贷款率提升0.025%。说明表外业务的开展会导致中小上市银行风险输入,提升中小上市银行风险水平。固定资产占总资产的比重与不良贷款率系数估计量为0.624、资产规模与不良贷款率系数估计量为0.268,体现二者对不良贷款率的提升有促进作用。但拨备覆盖率与不良贷款率系数估计值为-0.002,拨备覆盖率提升1%则不良贷款率相应下降0.002%。拨备覆盖率的提升对不良贷款率有抑制作用,可以降低中小上市银行的风险水平。

3 表外业务开展的建议

根据上述表外业务的开展对中小上市银行风险输入有显著影响等实证结果,从中小上市银行内部管理和外部监管两个方面提出相应的表外业务开展建议。

3.1 增强银行自身风险防范

(1)清晰的表外业务战略定位。随着银行传统信贷利差的缩小,各银行积极探索表外业务新发展模式已是大势所趋。银行如何在表外业务迅速发展的浪潮中控制好自身风险已是重中之重。银行需熟知表外业务的每个项目、每个环节及未来的发展方向,制定与国有大型银行的差异性战略,因为国有大银行和大客户、大企业已经有较深的联系,中小上市银行的重要服务目标应是中小企业和城乡居民,因地制宜、灵活地开展表外业务,满足客户的多元化需求,这样的战略可以避免和国有大型银行直接竞争,避免银行业陷入恶性竞争的风险。

(2)加强表外业务的风险管理。首先,把握好表外业务风险向表内业务转化的方式、路径的脉搏,掌握好风险关键点,制定有针对性的风险防范、风险管理、风险处理具体措施,做好事前、事中、事后工作,建立一套完整覆盖表外业务输入型风险的风险管理体系,只有这样,才能控制和化解风险。伴随经济形势变幻,及时调整管理理念和革新机构设置。除了建立科学的风险管理体系外,还必须有相应的执行制度保障体系真正运用到位,而不是停留在纸上,成为一纸空谈。其次,对表外业务实施专业化管理,对部分表外项目设立专门的机构,扁平化、专业化管理模式有利于表外业务发展和风险控制。吸纳优秀的人才,提升表外业务专业化管理能力,提高管理人员风险识别与化解能力和银行工作人员对表外业务的敏感度,也可减少操作风险[10]。此外,还可以利用实证表明拨备覆盖率与不良贷款率负相关性,银行可以根据自身实力适当提升拨备覆盖率来降低表外业务带来的风险。

3.2 强化表外业务风险的外部监管

当前,我国表外业务成熟度相对滞后,相对应的外部环境和外部监管还不完善,存在改善空间。例如,2020年发生的“原油宝事件”就暴露出监管方面的漏洞,“原油宝”名义上为理财产品,实则风险很高的类期货产品,游走于灰色监管地带。因此,逐步推进表外业务风险外部监管势在必行。

(1)建立并不断完善表外监管法律法规。现阶段,还存在表外业务相关法律法规滞后与表外业务的发展问题。监管部门要厘清表外业务的范畴,与非表外业务监管无缝衔接,避免出现监管真空。对表外业务违法违规的开展,建立严厉的惩罚机制。总体上,避免过于笼统的监管规则,出台更具体且更具可操作性的相关细则。借鉴欧美国家表外业务发展历程中法律法规的完善轨迹,在此基础上促进适合我国国情的中小上市银行表外监管体系不断演进。将表外业务开展纳入法制化、规范化的轨道。

(2)完善表外业务信息披露制度。针对表外业务的隐蔽性,披露制度是解开隐蔽面纱的有效手段。我国的监管要求还没达到新资本协议的目标,规范程度相对较低,因此应该在厘清非监管性信息和监管性信息界限的基础上,为保障银行安全性经营而增强信息披露透明度,同时满足信息需求者的要求。具体的披露会计层面,应在真实、完整、准确的原则上,对表外业务的项目披露更加细化,与国际会计准则接轨。

参 考 文 献

[1]Douglas W Diamond.Financial intermediation and Delegated Monitering[J].Review of Economic stu-dies,1984(7):393-414.

[2]Templeton William K,Severiens Jacobus T.The Effect of Nonbank Diversification on Bank Holding Company Risk[J].Quarterly Journal of Business and Economics,1992,31(4):3-17.

[3]Robert De Young,G khan Torna.Nontraditional ban-king activities and bank failures during the financial crisis[J].Journal of Financial Intermediation,2013,22(3):485-497.

[4]闫真宇,殷书炉.多元化经营对我国商业银行风险的影响[J].浙江金融,2014(12):33-38.

[5]陈一洪.非利息收入对城商行绩效影响的实证研究——基于23家大型城商行2008—2013年面板数据分析[J].江汉学术,2015,34(3):77-84.

[6]陈德胜,雷家驌,冯宗宪.资本管理及对中国商业银行的对策建议[J].管理现代化,2006(1):53-56.

[7]Jason Allenand,Walter Engert. Efficiency and competition in Canadian Banking. Bank of Canada Review,2007(2):33-45.

[8]黄洁莉,汤佩.银行表外业务、风险输入与经营绩效[J].金融经济学研究,2013(11):44-54.

[9]熊韬.表外业务对商业银行盈利风险影响[J].企业经济,2019(5):102-109.

[10]佟心鑫.表外业务对银行收益的影响研究[J].环渤海经济瞭望,2020(6):87-88.