财务报告问询函影响高管超额薪酬吗?

2021-06-15 04:25柳志南白文洁

财经问题研究 2021年5期

柳志南 白文洁

摘 要:本文基于2014—2019年中国A股上市公司的样本数据,运用普通最小二乘法考察财务报告问询函对高管超额薪酬的影响。研究结果显示,财务报告问询函显著抑制了高管超额薪酬,尤其在国有企业中,财务报告问询函的上述作用更显著。进一步研究发现,财务报告问询函也会显著抑制高管借助经营业绩进行薪酬辩护,机构投资者持股比例和分析师跟踪对财务报告问询函与高管超额薪酬的关系有显著正向调节效应,且上述效应在国有企业中的影响显著。本文从高管超额薪酬视角表明财务报告问询函会影响企业的经营管理活动,拓宽和丰富了财务报告问询函的理论研究,为证券交易所继续推进财务报告问询函的监管作用提供了重要的理论参考。

关键词:财务报告问询函;高管超额薪酬;薪酬辩护;机构投资者持股比例;分析师跟踪

中图分类号:F234.3 文献标识码:A

文章编号:1000-176X(2021)05-0102-08

党的十九大强调创新监管方式,这为监管部门继续推进证券市场监管改革指明了方向。自2013年实施信息披露直通车改革以来,中国证券交易所出具的财务报告问询函不断增加,引起了学术界和实务界的广泛关注。既有文献主要从市场反应、信息披露质量和审计等视角考察财务报告问询函对企业的治理效果[1]-[4],而对企业经营管理活动的关注较少。

高管薪酬契约是激励高管的重要方式之一[5]。Bebchuk和Fried[6]认为,在信息不对称的环境中,高管滥用权力所诱发的超额薪酬不仅阻碍高管薪酬契约的激励作用,而且会加剧社会贫富差距。相对于西方发达国家而言,中国财务报告问询函具有较强的时效性和权威性,能够及时缓解信息不对称性,加强对高管的监督。同时,中国财务报告问询函也会直接提及企业经营管理活动的问题,甚至会提出与高管薪酬相关的问题。鉴于此,探寻财务报告问询函对高管超额薪酬的影响,成为深入探寻财务报告问询函对企业经营管理活动治理效果的重要研究内容。

本文基于2014—2019年中国A股上市公司的样本数据,考察财务报告问询函对高管超额薪酬的影响。本文的学术贡献在于:第一,财务报告问询函是一种重要的非处罚性行政监管,具有缓解企业信息不对称和加强对高管监管的作用。本文将财务报告问询函引入高管超额薪酬理论研究,拓宽了高管超额薪酬的理论研究边界。第二,高管薪酬是企业重要的管理活动,而高管在信息不对称的环境下,借助自身权力获取超额薪酬会损害高管薪酬的激励作用。本文从超额薪酬的研究视角考察财务报告问询函对企业的治理作用,丰富了财务报告问询函的理论研究范畴。

一、理论分析与研究假设

(一)财务报告问询函对高管超额薪酬的影响

企业信息环境是制约高管薪酬契约激励效果的重要因素[5]。在信息不对称的环境中,企业高管会利用自身的权力通过薪酬契约获取超额薪酬,满足自身的私有收益[6]。抑制超额薪酬是高管薪酬治理的重要议题,其主要途径在于降低信息不对称性与防范高管滥用权力获取私有收益[7]。财务报告问询函是中国证券交易所监管体系一种重要的非处罚性行政监管方式,有利于改善企业的信息披露质量[2]-[4]。鉴于此,财务报告问询函对高管超额薪酬的治理作用主要体现在以下方面。

首先,财务报告问询函缓解企业信息不对称的作用会抑制高管获取超额薪酬的行为。信息不对称为高管获取超额薪酬滋生了便利条件[8]。在信息不对称的环境中,经营业绩是高管薪酬契约的重要内容,而高管会借助盈余管理等手段,粉饰经营业绩和夸大经营难度,从而获取更多的薪酬[9-10]。为规范高管的薪酬治理效果,相关监管部门相继颁布了一系列的公司治理指引,如设置薪酬委员会以及其他信息披露机制相关指引。然而,高管仍会借助盈余管理获取超额薪酬[11]。证券交易所借助财务报告问询函不仅会问询信息披露问题,而且还可能要求企业对相关问题所涉及的经营活动作出解釋,这会有效抑制信息不对称[2]-[4]。在此背景下,财务报告问询函缓解企业信息不对称性的作用也将会渗透到企业的经营管理活动中,增加了高管借助信息不对称获取超额薪酬的难度。

其次,财务报告问询函也会加强对高管的监督,抑制高管在信息不对称的环境中,滥用权力获取超额薪酬。财务报告问询函会对企业高管起到一定的威慑作用。尽管财务报告问询函主要针对企业信息披露中的违规行为以及信息披露不全或不清楚的问题,但这些问题也往往涉及对企业重大经营活动的解释。这会对高管产生一定的压力。一旦公司真实存在违规行为,将会受到更加严厉的行政处罚,其高级管理人员可能会遭受重大的经济损失和声誉损失[12]。为此,财务报告问询函监管的事先威慑作用使高管会主动地减少机会主义行为。

最后,财务报告问询函会引起其他利益相关者的关注,有助于抑制高管获取超额薪酬的行为。财务报告问询函能够引发外部监督者的关注[13]。在此背景下,其他利益相关者会加强对财务报告问询函所涉及问题的关注以及密切的追踪,有助于加强抑制信息不对称性的作用。这也会加大高管的压力,对高管机会主义行为产生有力的监督和约束作用。

综上,财务报告问询函能够缓解企业内外部信息不对称,从而抑制高管通过粉饰业绩获取超额高管薪酬的可能性,而且能够加大高管选择机会主义行为的风险和代价。据此,笔者提出如下假设:

假设1:财务报告问询函能够抑制高管超额薪酬。

(二)产权性质的调节作用

国有企业高管薪酬改革的重点是将薪酬与业绩挂钩,但过高的高管薪酬抵消了薪酬的激励效应[14-15]。在效率优先、兼顾公平的分配原则下,一系列“限薪令”相继出台。在“限薪令”约束下,国有企业高管获取超额薪酬的难度较大,且其具有较强的政治晋升动机[16],甚至会主动降低薪酬[17]。为此,相对于非国有企业,国有企业一旦收到财务报告问询函,高管将面临更大的压力,会作出更详细的解释说明,从而对其获取超额薪酬的抑制作用更强。据此,笔者提出如下假设:

假设2:相对于非国有企业,财务报告问询函对高管超额薪酬的抑制作用在国有企业中更显著。

二、研究设计

(一)数据来源

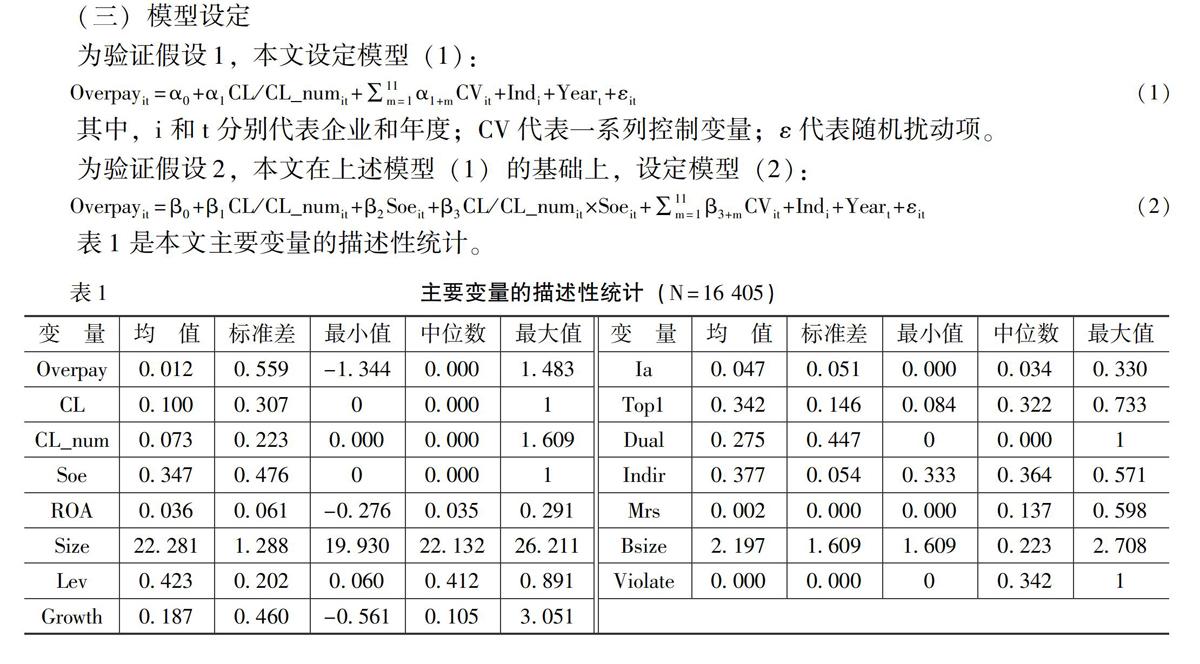

因为中国证券交易所于2014年加大出具年报问询函力度,所以本文以2014—2019年中国A股上市公司为样本。财务报告问询函相关数据通过手工收集完成,其他财务数据来自CSMAR数据库。本文剔除金融行业以及相关变量存在缺失值的样本,共获得16 405个样本。本文利用Stata15.0软件进行数据处理和统计分析,为减小异常值的影响,对连续变量进行上下1%的缩尾处理。

(二)变量选取

1. 因变量:高管超额薪酬(Overpay)

本文参考Core等[7]与罗宏等[11]的研究方法测算高管超额薪酬。第一,构建衡量高管绝对薪酬的回归模型,并运用样本数据得到相应的回归系数。第二,用估计的系数得出各企业预期的高管薪酬。第三,将实际高管绝对薪酬减去预期高管薪酬得到高管超额薪酬。限于中国上市公司信息披露的现状,无法从公开的数据库中识别高管股权激励获取的方式,所以本文参考方军雄[8]的研究方法,以货币薪酬替代高管薪酬所得。本文使用上市公司薪酬最高的前三名高管薪酬的平均值取自然对数来表示高管绝对薪酬。

2.自变量:财务报告问询函

借鉴 Johnston和Petacchi[1]与陈运森等[2]的研究方法,本文以企业是否收到财务报告问询函(CL)和企业当年收到财务报告问询函的数量(CL_num)衡量财务报告问询函。企业收到财务报告问询函,变量CL赋值为1,否则,赋值为0。变量CL_num为企业当年收到财务报告问询函的数量加1再取自然对数。

3.调节变量:产权性质(Soe)

当样本企业为国有企业时,变量Soe赋值为1,否则,赋值为0。

4.控制变量

本文的控制变量包括资产收益率(ROA),用净利润/总资产×100%衡量;公司规模(Size),用期末总资产的自然对数衡量;财务杠杆(Lev),用负债与总资产之比衡量;成长性(Growth),用营业收入增长率衡量;无形资产比(Ia),用无形资产与总资产之比衡量;第一大股东持股比例(Top1);两职合一(Dual),若董事长与总经理为同一人,赋值为1,否则,赋值为0;独立董事比率(Indir),用独立董事人数与董事会总人数之比衡量;高管持股比例(Mrs),用高管持股数量与总股数之比衡量;董事会规模(Bsize),用董事会董事人数的自然对数衡量;处罚性监管(Violate),若受到监管处罚,赋值为 1,否则,赋值为 0。同时,控制了行业(Ind)和年度(Year)。

(三)模型设定

为验证假设1,本文设定模型(1):

Overpayit=α0+α1CL/CL_numit+∑11m=1α1+mCVit+Indi+Yeart+εit(1)

其中,i和t分别代表企业和年度;CV代表一系列控制变量;ε代表随机扰动项。

为验证假设2,本文在上述模型(1)的基础上,设定模型(2):

Overpayit=β0+β1CL/CL_numit+β2Soeit+β3CL/CL_numit×Soeit+∑11m=1β3+mCVit+Indi+Yeart+εit (2)

表1是本文主要变量的描述性统计。

三、实证结果及分析

(一)相关性分析

表2是本文主要变量的相关性分析结果,高管超额薪酬(Overpay)与财务报告问询函(CL和CL_num)的相关系数在1%的水平上显著为负,初步验证了假设1;高管超额薪酬(Overpay)和财务报告问询函(CL和CL_num)与产权性质(Soe)的相关系数均在1%的水平上显著为负,初步验证了假设2。同时,VIF值小于3,表明不存在严重的多重共线性问题。

(二)回归结果分析

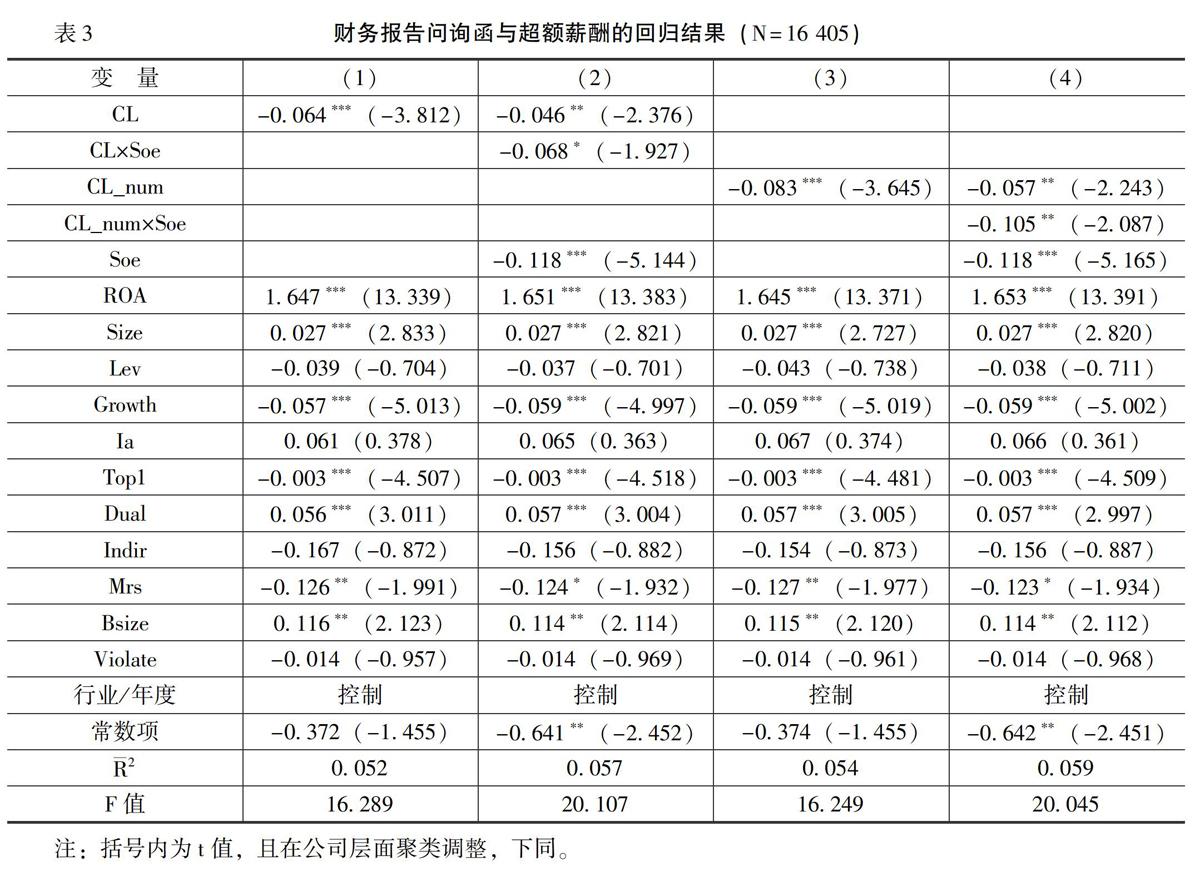

表3是本文模型(1)和模型(2)的回归结果。

从表3可以看出,在列(1)和列(3)中,财务报告问询函(CL和CL_num)的系数分别为-0.064和-0.083,且均在1%的水平上显著,表明财务报告问询函能够显著抑制高管超额薪酬,假设1得以验证。在列(2)和列(4)中,财务报告问询函与产权性质的交互项(CL×Soe和CL_num×Soe)的系数分别为-0.068和-0.105,且分别在10%和5%的水平上显著,表明国有产权性质在财务报告问询函与高管超额薪酬的关系中起正向调节效应,假设2得以验证。上述研究结果表明,财务报告问询函会显著加强对高管超额薪酬的治理效果,同时,相对于非国有企业,在国有企业高管面临一系列限薪政策的背景下,财务报告问询函对国有企业高管超额薪酬的抑制作用更强。

(二)稳健性检验

第一, 變更高管超额薪酬的衡量方式。本文参考郑志刚等[18]与张亮亮和黄国良[19]的研究方法,采用虚拟变量来衡量高管超额薪酬,若高管超额薪酬大于0,赋值为1,否则,赋值为0。第二,滞后一期。存在高管超额薪酬的公司收到财务报告问询函的可能性更大,为此,将自变量和控制变量均滞后一期。第三,剔除半年报和季报问询函。财务报告问询函包括年报问询函、半年报问询函和季报问询函,但主要集中于年报问询函,因而本文在此剔除半年报问询函和季报问询函。

第四,内生性检验。本文参考陈运森等[2]与Heese等[20]的研究方法,在进行PSM匹配时,采用1∶1无放回抽样最近距离的配对方法构建控制组。稳健性检验结果与上述回归结果基本一致。

限于篇幅,稳健性检验结果未在正文列出,留存备索。

四、拓展性讨论

(一)薪酬辩护

高管会进行薪酬辩护以避免超额薪酬的不利影响[21],经营业绩的提升成为高管实现薪酬辩护的重要方式之一[10]。财务报告问询函能够抑制企业的盈余管理行为[2],从而能够降低高管对超额薪酬的辩护。为此,本文参考谢德仁等[10]与罗宏等[11]的研究方法,以财务报告问询函(CL和CL_num)与资产收益率(ROA)的交互项(CL×ROA和CL_mum×ROA)考察财务报告问询函对高管薪酬辩护的影响,回归结果如表4所示。

从表4可以看出,在列(1)和列(4)中,财务报告问题函与产权性质的交互项(CL×ROA和CL_num×ROA)的系数分别为-1.407和-1.913,且均在1%的水平上显著,表明财务报告问询函能够显著抑制高管借助经营业绩进行薪酬辩护。在列(2)和列(5)列中,财务报告问询函与产权性质的交互项(CL×ROA和CL_num×ROA)的系数分别为-1.607和-2.292,且均在5%的水平上显著。在列(3)和列(6)中,财务报告问询函与产权性质的交互项(CL×ROA和CL_num×ROA)的系数分别为-1.035和-1.364,且分别在1%和5%的水平上显著。列(2)和列(5)中交互项的系数均显著大于列(3)和列(6)中交互项的系数,表明相对于非国有企业,财务报告问询函对国有企业高管薪酬辩护的影响更显著。

(二)机构投资者和分析师的影响

机构投资者和分析师不仅能够降低企业的信息不对称程度,而且所形成的外部监督力量也有助于强化对高管自利行为的监管[22-23]。为此,本文以机构投资者持股和分析师跟踪的年度中位数为分组依据,基于模型(1)和模型(2)以分组回归的研究方法进一步检验两者在财务报告问询函对高管超额薪酬影响中的作用,其中,机构投资者持股分组的回归结果如表5所示。

从表5可以看出,在列(1)和列(5)中,财务报告问询函(CL)的系数分别为-0.095和-0.041,且分别在1%和10%的水平上显著,但列(1)中的系数显著大于列(5)中的系数。在列(2)和列(6)中,财务报告问询函(CL_num)的系数分别为-0.120和-0.051,且分别在1%和10%的水平上显著,但列(2)中的系数显著大于列(6)列中的系数。这表明相对于机构投资持股较低的企业而言,在机构投资者持股较高的企业中,财务报告问询函对高管超额薪酬的抑制作用更强。上述回归结果表明,机构投资者也会关注财务报告问询函事件,并会起到积极的治理效果。在列(3)中,财务报告问询函与产权性质的交互项(CL×Soe)的系数为-0.083,且在10%的水平上显著。在列(7)中,财务报告问询函与产权性质的交互项(CL×Soe)的系数为-0.033,但并不显著。在列(4)中,财务报告问询函与产权性质的交互项(CL_num×Soe)的系数为-0.122,且在5%的水平上显著。在列(8)中,财务报告问询函与产权性质的交互项(CL_num×Soe)的系数为-0.047,但并不显著。上述回归结果表明,相对于非国有企业,在国有企业中,机构投资者持股在财务报告问询函抑制高管超额薪酬作用中才存在显著的正向调节效应。

表6是分析师跟踪分组的回归结果。

从表6可以看出,在列(1)和列(5)中,财务报告问询函(CL)的系数分别为-0.084和-0.034,且分别在1%和10%的水平上显著,但列(1)中的系数显著大于列(5)中的系数。在列(2)和列(6)中,财务报告问询函(CL_num)的系数分别为-0.099和-0.045,且分别在5%和10%的水平上显著,但列(2)中的系数显著大于列(6)中的系数。这表明相对于分析师跟踪较低的企业而言,在分析师跟踪较高的企业中,财务报告问询函抑制高管超额薪酬的作用更强,即表明当企业收到注财务报告问询函后,分析师跟踪也会加强抑制高管超额薪酬的效果,提升财务报告问询函的治理效果。在列(3)中,财务报告问询函与产权性质的交互项(CL×Soe)的系数为-0.071,且在5%的水平上显著。在列(7)中,财务报告问询函与产权性质的交互项(CL×Soe)的系数为-0.067,但并不显著。在列(4)中,财务报告问询函与产权性质的交互项(CL_num×Soe)的系数为-0.103,且在5%的水平上显著。在列(8)中,财务报告问询函与产权性质的交互项(CL_num×Soe)的系数为-0.094,但不显著。这表明相对于非国有企业,在国有企业中,分析师跟踪在财务报告问询函抑制高管超额薪酬作用中才存在显著的正向调节效应。

五、研究结论与政策启示

2013年中国证券交易所加大出具财务报告问询函的力度,体现着中国正落实“放松管制,加强监管”的证券监管原则,成为学术界和实务界关注的热点和重点。本文基于2014—2019年中国A股上市公司的样本数据,运用普通最小二乘法考察财务报告问询函对高管超额薪酬的影响。研究结果显示,财务报告问询函显著抑制了高管超额薪酬,尤其在国有企业中,财务报告问询函的上述作用更显著。进一步研究发现,财务报告问询函也会显著抑制高管借助经营业绩进行薪酬辩护,机构投资者持股比例和分析师跟蹤对财务报告问询函与高管超额薪酬的关系有显著正向调节效应,且上述效应在国有企业中的影响更显著。

根据本文的研究结论可以得出如下政策启示:第一,自2013年信息披露直通车实施后,财务报告问询函一定程度上能够改善企业的信息披露质量,那么,能否提升企业的经营管理效率?高管薪酬是企业重要的经营管理活动,本文从高管超额薪酬视角考察财务报告问询函的治理作用,为证券交易所通过财务报告问询函加大与深化监管的范围和力度提供了重要的经验证据。第二,机构投资者持股比例和分析师跟踪会加强财务报告问询函对高管超额薪酬的治理效果,这会为证券交易所借助信息披露直通车的实施促进企业治理效果提供重要的理论参考。第三,本文聚焦于财务报告问询函对企业经营管理活动的治理作用,而财务报告问询函仅是非行政性处罚的重要内容之一,这为其他监管机构运用问询函推进监管创新提供了重要的理论参考。

参考文献:

[1] Johnston, R., Petacchi,R. Regulatory Oversight of Financial Reporting: Securities and Exchange Commission Comment Letters[J]. Contemporary Accounting Research, 2017,34(2):1128-1155.

[2] 陈运森,邓祎璐,李哲. 非行政处罚性监管能改进审计质量吗?——基于财务报告问询函的证据[J].审计研究,2018,(5): 82-88.

[3] Kubick, T. R.,Lynch, D. P., Mayberry, M. A. The Effects of Regulatory Scrutiny on Tax Avoidance: An Examination of SEC Comment Letters[J]. The Accounting Review, 2016, 91(6):1751-1780.

[4] 李晓溪,饶品贵,岳衡. 年报问询函与管理层业绩预告[J]. 管理世界,2019,(8): 173-188.

[5] Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[6] Bebchuk, L. A., Fried, J. M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives,2003, 17(6):71-92.

[7] Core, J., Guay, W., Larcker,D.F. The Power of the Pen and Executive Compensation[J]. Journal of Financial Economics, 2008, 88(1):1-25.

[8] 方軍雄. 高管超额薪酬与公司治理决策[J]. 管理世界,2012,(11):144-155.

[9] Watts, R. L., Zimmerman, J. L. Positive Accounting Theory: A Ten Year Perspective[J]. The Accounting Review, 1990,65(1): 131-156.

[10] 谢德仁,林乐,陈运森.薪酬委员会独立性与更高的经理人报酬—业绩敏感度——基于薪酬辩护假说的分析和检验[J].管理世界,2012,(1):121-140.

[11] 罗宏,黄敏,周大伟,等. 政府补助、超额薪酬与薪酬辩护[J]. 会计研究,2014,(1):42-48.

[12] 邓祎璐,李哲,陈运森. 证券交易所一线监管与企业高管变更——基于问询函的证据[J]. 管理评论,2020,(4):194-205.

[13] Bozanic, Z., Dietrich, J. R., Johnson, B. A. SEC Comment Letters and Firm Disclosure[J]. Journal of Accounting & Public Policy, 2017, 36(5):337-357.

[14] 黎文靖,胡玉明. 国企内部薪酬差距激励了谁?[J]. 经济研究,2012,(12):125-136.

[15] 高良谋,卢建词. 内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015,(8):114-129.

[16] 陈仕华,姜广省,李维安,等. 国有企业纪委的治理参与能否抑制高管私有收益?[J]. 经济研究,2014,(10):139-151.

[17] 步丹璐,王晓艳. 政府补助、软约束与薪酬差距[J]. 南开管理评论,2014,(2):23-33.

[18] 郑志刚,孙娟娟,Rui Oliver. 任人唯亲的董事会文化和经理人超额薪酬问题[J]. 经济研究,2012,(12):111-124.

[19] 张亮亮,黄国良. 高管超额薪酬与资本结构动态调整[J]. 财贸研究,2013,(5):148-156.

[20] Heese, J., Khan, M., Ramanna, K. Is the SEC Captured? Evidence From Comment-Letter Reviews[J]. Journal of Accounting and Economics, 2017, 64(1):98-122.

[21] Faulkender, R. M., Yang, J. Inside the Black Box: The Role and Composition of Compensation Peer Groups[J]. Journal of Financial Economics, 2010,96(2):257-270.

[22] Ajinkya, B. S., Bhojraj,P. The Association Between Outside Directors, Institutional Investors and the Properties of Management Earnings Forecasts[J]. Journal of Accounting Research, 2005, 43(4):343-376.

[23] 迟铮. 中国出口企业股权结构与企业绩效关系研究[J]. 北京工商大学学报(社会科学版),2018,(3):73-80.

(责任编辑:孙 艳)

收稿日期:2021-01-22

基金项目:辽宁省社会科学基金项目“辽宁省国有企业集团混改的关键问题与提升机制研究”(L20CGL007);辽宁省教育厅人文社科项目“辽宁省国有企业集团分层混改研究”(2020JYT26);大连市社科院重大调研课题“大连‘十四五时期国有企业集团混合所有制改革研究”(2020dlskyzz007)

作者简介:

柳志南(1986-),男,辽宁盘锦人,讲师,博士,主要从事国企改革、资本市场会计和公司理财研究。E-mail:13012211159@163.com