基于时域和频域视角的外汇市场波动溢出效应研究

2021-06-15 04:28卞志村

财经问题研究 2021年5期

关键词:外汇市场

摘 要:本文采用最新的频域关联法(Frequency Connectedness),分别从时域和频域视角测算外汇市场波动溢出网络,构建相关的溢出效应测度指标,考察静态和动态两个方面的外汇市场波动溢出效应,并着重分析了人民币波动溢出效应的时序特征。研究结果表明:第一,全球外汇市场间的波动溢出效应显著,且更容易受到长期因素的影响。第二,外汇市场总溢出指数具有明显的时序特性,并在频域中呈现出“区制转移”的特征。第三,人民币、港币与其他货币之间的溢出效应较弱。第四,大部分时期内人民币在全球外汇网络中处于净接受者的角色,而2015年“811”汇改后与其他货币之间的波动溢出效应明显增强。第五,美元和欧元在波动溢出网络中占有绝对的主导地位,同时澳元在网络中对其他货币的溢出效应也较为显著。

关键词:外汇市场;波动溢出效应;系统性金融风险;波动溢出网络;全球外汇网络

中图分类号:F832.5 文献标识码:A

文章编号:1000-176X(2021)05-0049-10

一、引 言

2008年国际金融危机爆发后,资产价格大幅下降,股票、外汇等金融市场的波动传递显著增强,引發了决策层和学术界对于金融市场风险溢出效应的广泛关注。随着全球经济金融一体化的发展以及数字技术革命的演进,信息在全球范围内的流动速度不断加快,各类金融市场之间存在或多或少的溢出效应。历史经验表明,大多数危机来源于国际资本流动,尤其是外汇的短期流动[1]。由某一市场系统性金融风险引发的货币汇率波动则更容易通过外汇市场快速传导至其他地区和市场,引发全球风险共振,最终对各国金融稳定和安全造成影响。

中国自2009年开启人民币国际化进程以来,在资本项目开放、人民币利率和汇率市场形成机制等方面已取得突破性进展。2019年4月,人民币在全球外汇交易中占比为4.3%(2010年数据仅为0.9%),排名全球第8位,参与的外汇交易量日均达2 840亿美元[2]。然而,人民币国际影响力的不断提升,也让中国逐渐暴露于全球金融市场的波动中。与此同时,近年来全球经济不确定性持续上升、孤立主义盛行、中美贸易摩擦持续升级等问题的出现,使得中国面临着日益严峻的外部风险冲击。在此背景下,加强对外汇市场系统性金融风险溢出效应的研究显得尤为重要,其不仅有助于防范和应对现阶段的外部输入型风险,维护中国经济安全与金融稳定,而且也为中国金融监管部门打好防范化解包括金融风险在内的重大风险攻坚战提供政策依据。

本文的主要创新与贡献体现在以下两个方面:第一,本文首次将最新发展的频域关联法(Frequency Connectedness)[3]应用于外汇市场风险传染问题的研究中,全面评估时域和频域双视角下的外汇市场波动溢出效应。第二,本文着眼于全球外汇市场波动溢出效应,全面分析外汇市场波动溢出网络结构,并重点分析人民币对外和对内溢出效应的动态特征,以对已有研究做以有益补充。

二、文献综述

外汇市场波动溢出效应的形成路径较为复杂,现有文献主要基于有效市场假说和微观市场结构理论对此展开研究。根据有效市场假说,单一市场有效性检验反映了汇率随机性波动是否完全吸收了国际金融市场信息,即货币的定价效率;跨市场有效性则反映了不同货币定价效率之间的差异性,原因在于定价机制的相互影响使得该类资产在市场上显示出一定的价格联动性。现有研究借助多变量协整检验,证实了货币汇率之间协整关系的存在,从而否定了货币汇率跨市场的有效性,换言之,信息的跨市场传播将引发外汇市场的波动溢出效应。外汇市场的微观结构理论倾向于分析市场微观主体行为,如参与者信息对汇率波动的影响。Diebold和Pauly[4]使用多元ARCH模型检验了欧元体系建立后各成员国货币汇率之间的波动溢出效应,研究结果表明,信息跨市场传导途径的疏通使得各国货币关联性显著增强,特别是货币汇率波动引发的双向风险溢出效应愈发明显。此类研究同样证实了信息跨市场传播会增强外汇市场的关联性,进而产生跨货币风险溢出效应。

迄今为止,有关系统性金融风险传染的研究主要集中于金融机构、股票市场等细分领域,涉及外汇市场风险溢出效应的研究相对较少。Engle等[5]开创了这一领域的研究,基于GARCH模型验证了不同外汇市场间波动溢出效应的存在。Baillie和Bollerslev[6]考察了四组外汇汇率即期序列的波动特性,结果表明,不存在货币之间或跨市场的波动溢出效应。Hong[7]则采用基于核函数的Granger因果检验,证实了货币间的交互作用关系。Melvin和Melvin[8]研究了区域市场上马克/美元和日元/美元汇率之间的波动溢出效应发现,区域内和区域间的溢出效应均存在,且区域内的溢出效应更为显著。Cai等[9]也提供了类似的研究,考察了亚太、亚欧、欧洲、欧美和美国五个贸易区中欧元/美元和美元/日元汇率之间的溢出效应,其中,欧美贸易区是这两种货币对其他区域溢出效应最重要的来源。Kitamura[10]采用GARCH模型,分析了欧元、英镑和瑞士法郎即期汇率市场的相互依赖性和波动溢出效应,研究发现,英镑和瑞士法郎汇率收益率的波动均受到欧元的实质性影响。

近期的研究主要与分析市场关联性的网络关联法有关。Diebold和Yilmaz[11]将方差分解技术与网络拓扑结构相结合,开创了以网络关联分析为代表的系统性风险传染研究新视角。Diebold和Yilmaz[12]应用DYCI指数研究了1999—2013年9种主要交易货币对美元汇率之间的波动溢出效应,结果表明,2008年国际金融危机后,外汇市场的波动溢出效应略有上升,且表现出与经济周期无关的波动特征;不同货币汇率之间的方向性溢出指数表现出较强的差异性,欧元/美元汇率对其他货币汇率的波动溢出效应最为显著。Greenwood-Nimmo等[13]推广了关联性测度框架,分析了G10成员国的货币在1999—2014年的风险回报溢出效应,研究发现,危机时期各国货币间的波动溢出效应显著增强。Barunik等[14]基于已实现半方差指标和DYCI指数,研究了外汇市场波动溢出效应的非对称性,刻画了外汇市场中“好”的和“坏”的波动传递结构。王雪和胡明志[15]基于DAG-SEM和网络分析法,研究了在中国两次“汇改”前后,人民币与其他主要货币之间的溢出效应,并分析了人民币国际影响力的动态演变。余博和管超[16]引入复杂网络模型和相关系数法,分析了由50多种货币构成的外汇关联网络中的风险溢出效应,并考察了外汇风险传染的影响机制。

随着现代计量技术的发展,Barunik和Krehlik[3]开始着眼于频域层面的波动溢出效应。传统的DYCI指数可以有效反映金融系统中由冲击引发的波动溢出效应的动态演变特性,却无法判别出这种冲击是在长期还是短期对金融网络造成影响。现实中,市场参与者在不同的投资组合内运作,他们会关注组合中具有不同周期的成分,进而通过期望效用为资产估值。由此,金融市场中的周期性因素会自然而然地产生异质性冲击,引发短期和长期的系统性风险溢出效应。其中,高频溢出产生于金融市场信息快速处理的时期,其对系统中某一资产的冲击仅在短期内造成影响;反之,低频溢出则意味相关冲击传递的周期较长,这种冲击可能来源于投资者预期的根本性改变,可以在较长时期内影响系统性金融风险的演变。当下兴起的频域关联法[3]是DYCI指数[11]在频域空间上的进一步拓展,基于全局网络视角,有效评估金融变量在时间和频率上的动态交互影响,从而为监管者防范化解系统性金融风险提供更加具有全局性的系统性金融风险测度指标。

综观现有文献,有关外汇市场波动溢出效应的研究存在以下不足之处:第一,國内外文献主要关注发达国家(或地区)外汇市场间的波动溢出关系,涉及人民币的研究也大多聚焦于其与新兴市场或者周边地区市场之间的交互作用,忽视了人民币日益上升的国际影响力以及对全球主要货币的溢出效应。第二,以往的研究大多基于时域视角刻画外汇市场波动溢出的动态演变,而从频域视角测度国际间外汇市场波动溢出效应的研究较少。现实中,对宏观经济的冲击会以不同的频率及强度对系统中的变量造成影响,因而频率动态特性有助于监管部门和投资者充分了解波动溢出效应的演化趋势。

有鉴于此,本文使用前沿的频域关联法,分别构建时域和频域视角的外汇市场波动溢出网络,对全球15种主要货币的系统性风险传染问题展开深入研究。具体而言:第一,本文在VAR模型广义预测误差方差分解矩阵的基础上,测算外汇市场时域波动溢出网络,同时通过对VAR模型中脉冲响应函数的傅里叶变换进一步将研究视角拓展至频域空间。第二,基于外汇市场波动溢出网络设定相关溢出效应测度指标,从静态和动态两个方面测算外汇市场波动溢出效应,并重点考察人民币与其他货币之间的波动传递关系。

三、研究方法与样本数据

为了探究外汇市场风险传染问题,本文使用频域关联法[3]作为应用分析的理论框架。具体而言,在VAR模型预测误差方差分解矩阵的基础上,结合谱分解技术,分别构建时域和频域视角的外汇市场波动溢出网络,测算外汇市场波动溢出效应指数。

(一)时域波动溢出网络的构建

VAR模型的预测方差分解测度了一个变量i的H阶预测误差方差中有多少是由另一个变量j的变化引起的,从而为衡量外汇市场间的波动溢出效应提供了一种较为直观的方法。依据Diebold和Yilmaz[11],预测方差分解矩阵可视为一个加权有向网络,其中,网络节点代表外汇市场,连接节点的边则表示外汇市场间溢出水平及方向。

本文设定一个N维的货币波动率向量Xt=(X1t,…, XNt)′,其中,t=1,…, T,并以此构建N维VAR模型,具体公式为:

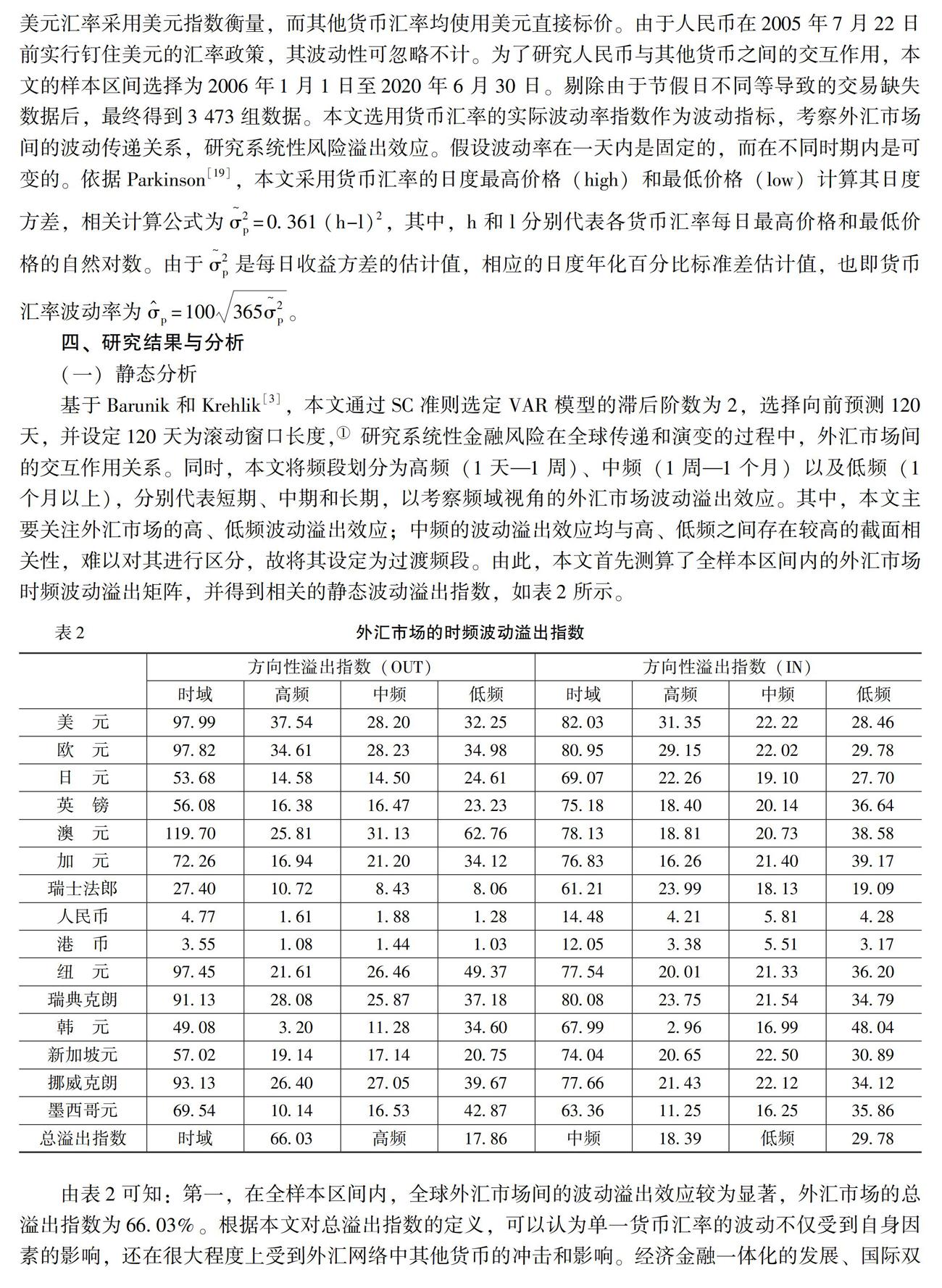

(三)波动溢出效应测度指标设定

本文基于外汇市场的波动溢出网络(θ~H)i,j和(θ~d)i,j分别构建总溢出指数和方向溢出指数两类指标,从时域和频域两个视角测算外汇市场波动溢出效应的整体和个体特性,相关指标的计算方法,如表1所示。其中,本文将总溢出指数SH和Sd定义为预测误差中由非自身贡献的方差份额,亦或等于矩阵中非对角元素与整个矩阵和的比率,用于衡量外汇市场的总体风险溢出效应;方向性溢出指数则定义为货币i对其他货币(或其他货币对货币i)波动溢出效应的和,用于衡量货币i在外汇市场网络中对外输出(或对内吸收)的波动溢出效应。

(四)数据选取

本文选取全球外汇市场中的主要交易货币作为研究对象。根据国际清算银行(BIS)于2019年4月发布的《三年期央行调查》,全球汇率市场上交易量排名前15位的货币分别为美元(88.3%)、欧元(32.2%)、日元(16.8%)、英镑(12.8%)、澳元(6.8%)、加元(5.0%)、瑞士法郎(5.0%)、人民币(4.3%)、港币(3.5%)、纽元(2.1%)、瑞典克朗(2.0%)、韩元(2.0%)、新加坡元(1.8%)、挪威克朗(1.8%)和墨西哥元(1.7%),此样本占全部外汇交易量的比重达186.1%[2]。

每笔交易涉及两种货币,故而所有外汇交易占比的和为200%。进一步地,本文通过Bloomberg数据库收集了上述15种货币的日度汇率数据,其中,美元汇率采用美元指数衡量,而其他货币汇率均使用美元直接标价。由于人民币在2005年7月22日前实行钉住美元的汇率政策,其波动性可忽略不计。为了研究人民币与其他货币之间的交互作用,本文的样本区间选择为2006年1月1日至2020年6月30日。剔除由于节假日不同等导致的交易缺失数据后,最终得到3 473组数据。

本文选用货币汇率的实际波动率指数作为波动指标,考察外汇市场间的波动传递关系,研究系统性风险溢出效应。假设波动率在一天内是固定的,而在不同时期内是可变的。依据Parkinson[19],本文采用货币汇率的日度最高价格(high)和最低价格(low)计算其日度方差,相关计算公式为σ~2p=0.361(h-l)2,其中,h和l分别代表各货币汇率每日最高价格和最低价格的自然对数。由于σ~2p是每日收益方差的估计值,相应的日度年化百分比标准差估计值,也即货币汇率波动率为p=100365σ~2p。

四、研究结果与分析

(一)静态分析

基于Barunik和Krehlik[3],本文通过SC准则选定VAR模型的滞后阶数为2,选择向前预测120天,并设定120天为滚动窗口长度,

Barunik和Krehlik[3]认为,H值的设定越高,VAR模型越容易获得更好的近似估计值。同时,本文还编制了滚动窗口长度为150天、180天、200天和250天的波动溢出指数,最终结果仍稳健。研究系统性金融风险在全球传递和演变的过程中,外汇市场间的交互作用关系。同时,本文将频段划分为高频(1天—1周)、中频(1周—1个月)以及低频(1个月以上),分别代表短期、中期和长期,以考察频域视角的外汇市场波动溢出效应。其中,本文主要关注外汇市场的高、低频波动溢出效应;中频的波动溢出效应均与高、低频之间存在较高的截面相关性,难以对其进行区分,故将其设定为过渡频段。由此,本文首先测算了全样本区间内的外汇市场时频波动溢出矩阵,并得到相关的静态波动溢出指数,如表2所示。

由表2可知:第一,在全样本区间内,全球外汇市场间的波动溢出效应较为显著,外汇市场的总溢出指数为66.03%。根据本文对总溢出指数的定义,可以认为单一货币汇率的波动不仅受到自身因素的影响,还在很大程度上受到外汇网络中其他货币的冲击和影响。经济金融一体化的发展、国际双边贸易互动以及跨境资本流动加快等因素的存在,使得各种货币之间相互渗透、相互影响,进而加剧外汇市场波动溢出效应。从频域溢出效应的分布来看,高、中、低频溢出各为17.86%、18.39%、29.78%,其中,低频溢出的数值超过高频溢出近10个百分点,这说明时域下的外汇市场波动溢出网络在一定程度上由长期因素主导,即外汇市场间的风险传染主要发生在长期。第二,就方向性溢出指数而言,澳元、美元、欧元3种货币在波动溢出网络中对其他货币的溢出水平最高,而受其他货币溢出水平最高的分别为美元、欧元、瑞典克朗,说明美元和欧元在当前国际外汇市场上处于绝对的主导地位,对其他货币的影响力较大。究其原因,为美元和欧元提供信用背书的欧美地区不仅经济实力雄厚,拥有发达、完善的金融基础设施,而且其货币政策的实施与调整必将对国际金融市场产生显著而又深远的影响,故而美元与欧元也将在外汇市场波动溢出网络中表现出较强的影响力。澳元对外汇网络中其他货币也有较高的溢出水平,其原因在于澳大利亚是全球大宗商品的主要供应国,国际贸易渠道在一定程度上促使澳元的汇率波动更加容易地传递给其他货币,引起其他货币的共振与联动。第三,全样本区间内,人民币对其他货币或者受其他货币的波动溢出水平都处于外汇市场网络中的末端,相比于其他货币显现出较大的差异,一定程度上反映了人民币较低的国际化水平。从矩阵对角线元素来看,人民币显得较为稳定,且受其自身的影响力达86.70%,而最低的美元对自身影响力仅为17.97%。外汇市场时域波动溢出矩阵中的具体数值并未在正文中展示,留存备索。这可能与现阶段中国汇率市场尚未完全实现市场化有关,进而导致人民币受其他货币波动的影响较小。结合频域溢出结果来看,人民币对外溢出效应在短期内较为显著(相对于人民币的长期溢出而言),而受其他货币的影响在长期和短期内并无明显区别。第四,值得注意的是,中国香港地区作为国际金融中心,其法定货币在外汇市场波动溢出网络中的表现与人民币较为相似。同时,本文计算得到的港币实际波动率的均值远低于其他货币,仅为0.55。结合港币的联系汇率制度来看,维护港币与美元汇率的稳定是当前中国香港地区货币政策的唯一目标,这也使得港币在全球外汇市场波動溢出网络中受到较小的影响,从而缓解了汇率波动对其金融稳定的影响。

外汇市场时域波动溢出矩阵,本文使用热力图(Heatmap)更为直观地展示波动溢出矩阵中的结果,颜色越深代表溢出水平越高,反之则越低。如图1所示。由图1可知,在外汇波动溢出网络中,货币之间的溢出效应差异性较大,存在一些如美元和欧元的强溢出效应,也有一些可以忽略不计的弱溢出效应。接下来,本文重点考察由强溢出效应构成的外汇风险网络结构。具体而言,将货币i在网络中对其他货币和受其他货币的波动溢出水平从大到小依次排序,各取其中排名前3位的双向溢出效应,构建全球外汇市场时频波动溢出网络。外汇市场时频波动溢出网络,以欧元为例,在时域波动溢出网络中受其溢出较高的三只货币依次为美元、瑞士法郎、瑞典克朗,同时对其风险溢出较高的三只货币依次为美元、瑞典克朗、挪威克朗,其他货币的溢出结构也以此类推。如图2所示。

由图2可知,在时域溢出网络中,

美元、欧元、澳元占据了网络中心,溢出效应相对较小的货币则处于网络边缘位置。同时,可以看出,外汇市场波动溢出网络在一定程度上受“地理因素”的影响,如欧元与瑞士法郎、瑞典克朗、挪威克朗在时域上联系较为复杂;人民币则与港币、新加坡元关系紧密。此外,在频域溢出网络中,不同频段的外汇市场网络呈现出明显差异。在短期内,与网络其他货币存在复杂网络联系的是美元、新加坡元、欧元以及澳元;而在长期内,这一结果则是澳元和纽元。

本文此处使用的复杂网络联系指与其他货币的边数超过12个。

(二)动态分析

前述静态分析结果是在VAR模型参数保持不变的前提下得出的,然而现实中并非如此。本文进一步使用滚动窗口法,分析全球外汇市场时频波动溢出网络的时变特征。绘制相关指数时,本文同时使用堆积图进一步分解时域溢出指数,以得到不同频段(高频、中频和低频)内溢出效应的动态分布,如图3所示。

由图3可知,总体上看,全球外汇市场波动溢出效应整体呈上升趋势,但2016年下半年以来明显减弱,具有明显的时变特征。2016年以前,全球化不断推进,各国经济金融往来密切,外汇市场间的联动性不断增强,风险溢出渠道增多,进而使得外汇市场波动溢出效应逐步增强。由于本文使用美元作为基准货币,这一结果反映了以美元为核心的国际货币体系的新变化,与此同时,多元货币体系正在形成。2016年以来,一方面,美元开启了强势周期,全球主要交易货币在此过程中被动贬值,美元对其他货币的波动溢出效应增强;另一方面,逆全球化思潮兴起,全球范围内的贸易保护主义、孤立主义抬头,严重影响了全球经济金融一体化进程,外汇市场间的风险联动性也开始下降。

从频域分布来看,外汇市场波动溢出效应具有显著的“区制转换”特征。其中,总溢出指数的动态变化在大部分时期内是由高频成分驱动的,外汇市场的波动溢出效应主要受短期冲击影响;而在2008年国际金融危机、欧洲主权债务危机、2015年全球股灾、2020年新冠疫情等时期内,低频溢出成为外汇市场波动溢出效应的主要驱动因素。可能的原因在于,危机时期内经济金融不确定性相互叠加,持续上升的金融风险会转化为投资者对冲击更为持久的响应。由低频响应驱动的溢出效应将转化为长期的市场不确定性,最终引发系统性风险传染,对市场造成更大程度的冲击。

进一步地,由图4可知,本文在对人民币波动溢出效应的动态分析中发现,人民币对外溢出效应在绝大部分时期内小于受其他货币的溢出效应。这说明,在全球外汇市场系统性金融风险传递的过程中,人民币是波动溢出效应的净接受者。在时间维度上,“811”汇改后人民币波动溢出效应明显增强,一方面,人民币的国际影响力显著上升,表现为OUT指数的震荡上行;另一方面,人民币IN指数呈现双向波动态势,其弹性进一步增强,也意味着人民币受到冲击的频次增多。因此,随着中国金融市场的进一步开放,如何防范外部输入型风险,维护国内金融稳定与安全,是中国金融监管部门当前面临的重要课题。同时,从频域分解的结果来看,人民币波动溢出效应的长期溢出成分占比较高,其中在OUT指数中的占比为18.30%,在IN指数中的占比为20.33%,而这一比重在总溢出指数中仅为14.9%。这可能是因为当前中国汇率市场化改革仍未完成,人民币汇率形成机制尚未完善,更容易受到长期结构性因素冲击的影响。

五、结论与政策建议

本文基于最新发展的频域关联法,针对全球15种主要货币构建了外汇市场波动溢出网络,并从时域和频域双视角分析了外汇市场波动溢出效应。本文得出的主要研究结论包括:第一,全球外汇市场间的波动溢出效应显著,单一货币的波动更大程度上受到网络中其他货币的影响。就总溢出指数的频域分解来看,外汇市场波动溢出效应更容易受到长期因素的影响。第二,结合波动溢出指数和网络结构来看,美元和欧元在波动溢出网络占有绝对的主导地位,同时澳元在网络中对其他货币的溢出效应也较为显著。第三,人民币较低的市场化程度以及港币的联系汇率制度,导致了这两种货币与其他货币之间的溢出效应較弱。第四,外汇市场总溢出指数具有明显的时序特征,2016年前呈上升趋势,此后又开始下降;同时,总溢出指数在频域中呈现出“区制转移”的特征,即平常时期内主要由短期溢出驱动,而在危机时期内大多受长期溢出的影响。第五,在对人民币波动溢出效应的动态分析中,对外输出长期小于对内输入,使得其在全球外汇网络中处于净接受者的角色;而在2015年“811”汇改完成后,人民币与其他货币之间的波动溢出效应明显增强,面临的外部风险冲击也日益严峻。

依据上述结论,本文提出以下政策建议:第一,利用中国当前在国际上的政治和经济影响力,努力搭建国际层面的金融监管合作与协调框架,并在此框架内加强与国际社会、特别是“一带一路”沿线国家在金融监管、风险防范等领域的交流合作。第二,完善金融宏观调控跨周期设计和调节,充分结合“跨周期”和“逆周期”两种调节方式,在兼顾防范短期金融风险波动的同时,侧重于积极应对和化解中长期风险问题,不断强化前瞻性、全局性和整体性布局。第三,推进人民币汇率市场化改革,进一步完善人民币汇率形成机制,逐步放开人民币汇率波动区间,不断增强人民币汇率弹性,坚定不移推进人民币的国际化进程,提升人民币的国际影响力。第四,健全国内现有风险预警监测体系,引入外汇风险传染监测指标及配套的预警系统,制备防范和应对外汇风险输入的紧急预案,定期监测外汇市场波动溢出网络,以实现外汇风险输入的早发现、早识别、早处置,坚决守住不发生系统性风险的底线。第五,为了避免或减少外汇市场剧烈波动所带来的损失,国内资本市场可研究推出准入门槛相对较低的外汇衍生产品,以方便国内实体对冲外汇风险。第六,增强国内金融体系的稳定性,提升风险抵御能力,健全防范化解金融风险的长效机制,使金融市场开放与金融风险防范相辅相成、协调共进。

参考文献:

[1] Freixas, X., Laeven, L., Peydró, J. L. Systemic Risk, Crises, and Macroprudential Regulation[M].Massachusetts: MIT Press, 2015.

[2] BIS. Triennial Central Bank Survey: Report on Global Foreign Exchange Market Activity in 2019[R]. Monetary and Economic Department, 2019.

[3] Barunik, J.,Krehlik, T. Measuring the Frequency Dynamics of Financial Connectedness and Systemic Risk[J]. Journal of Financial Econometrics, 2018, 16(2):271-296.

[4] Diebold, F. X., Pauly, P. Has the EMS Reduced Member-Country Exchange Rate Volatility?[J]. Empirical Economics, 1988, 13(2):81-102.

[5] Engle, R. F., Ito, T., Lin, W.L. Meteor Showers or Heat Waves? Heteroskedastic Intra-Daily Volatility in the Foreign Exchange Market[J]. Econometrica, 1990, 58(3):525-542.

[6] Baillie, R.T., Bollerslev, T. Intra-Day and Inter-Market Volatility in Foreign Exchange Rates[J]. The Review of Economic Studies, 1991, 58(3):565-585.

[7] Hong, Y. A Test for Volatility Spillover With Application to Exchange Rates[J]. Journal of Econometrics, 2001, 103(1):183-224.

[8] Melvin, M., Melvin, B.P. The Global Transmission of Volatility in the Foreign Exchange Market[J].Review of Economics and Statistics, 2003, 85(3):670-679.

[9] Cai, F., Howorka, E., Wongswan, J. Informational Linkages Across Trading Regions: Evidence From Foreign Exchange Markets[J]. Journal of International Money and Finance, 2008, 27(8):1215-1243.

[10] Kitamura, Y. Testing for Intraday Interdependence and Volatility Spillover Among the Euro, the Pound and the Swiss Franc Markets[J]. Research in International Business and Finance, 2010, 24(2):158-171.

[11] Diebold, F. X., Yilmaz, K. Better to Give Than to Receive: Predictive Directional Measurement of Volatility Spillovers[J]. International Journal of Forecasting, 2012, 28(1):57-66.

[12] Diebold, F. X., Yilmaz, K. Financial and Macroeconomic Connectedness: A Network Approach to Measurement and Monitoring[M]. Oxford :Oxford University Press, 2015.

[13] Greenwood-Nimmo, M., Nguyen, V. H., Rafferty, B. Risk and Return Spillovers Among the G10 Currencies[J]. Journal of Financial Markets, 2016, (31): 43-62.

[14] Barunik, J., Ko-Enda, E., Vácha, L. Asymmetric Volatility Connectedness on the Forex Market[J]. Journal of International Money and Finance, 2017, (77):39-56.

[15] 王雪, 胡明志. 匯改提高了人民币国际化水平吗?——基于“7·21”汇改和“8·11”汇改的视角[J]. 国际金融研究, 2019,(8): 76-86.

[16] 余博, 管超. 外汇风险传染网络测度与影响机制分析——基于静态和动态的双重视角[J]. 国际金融研究, 2020,(2): 87-96.

[17] Pesaran, H. H., Shin, Y. Generalized Impulse Response Analysis in Linear Multivariate Models[J]. Economics Letters, 1998,58(1): 17-29.

[18] Dew-Becker, I., Giglio, S. Asset Pricing in the Frequency Domain: Theory and Empirics[J]. Review of Financial Studies, 2016,29(8):2029-2068.

[19] Parkinson, M. The Extreme Value Method for Estimating the Variance of the Rate of Return[J]. Journal of Business, 1980,53(1): 61-65.

The Spillover Effects of Foreigh Exchange Market Volatility

Based on the Perspective of Time Domain and Frequency Domain

BIAN Zhi-cun

(School of Finance,Nanjing University of Finance & Economics,Nanjing 210023,China)

Abstract:

This paper utilizes the latest Frequency Connectedness method to measure forex markets volatility spillover network from the time-domain and frequency-domain perspectives, constructs the relevant spillover indicators, examines the static and dynamic volatility spillover across forex market, and focuses on analyzing the time-order characteristics of the RMB volatility spillover. The empirical results show that, first of all, volatility spillover across the global forex market is significant, and it is more susceptible to long-term components. Secondly, the total spillover index of the forex market has obvious time-order characteristics and shows the characteristics of ‘regime switching in the frequency domain. Thirdly, the spillover between the RMB, the Hong Kong dollar and other currencies is relatively weak. Fourth, for most of the period, the RMB has played the role of a net receiver in the global forex market network, and its volatility spillover with other currencies since the August 2015 exchange rate reform has significantly increased. Finally, the US dollar and the Euro both have an absolute dominant position in the volatility spillover network, and the spillover from Australian dollar to other currencies in the network is also significant.

Key words:foreign exchange market;the effects of volatility;systemic financial risk;volatility spillover network;global forex market network

(責任编辑:徐雅雯)

收稿日期:2021-03-14

基金项目:国家社会科学基金重大项目“经济发展新常态下中国金融开放、金融安全与全球金融风险研究”(17ZDA037);教育部创新团队发展计划滚动支持项目“经济转型期稳定物价的货币政策”(IRT_17R52);江苏省“333工程”科研资助项目“宏观审慎评估体系框架下中国系统性金融风险的测度、预警及防范研究”(BRA2019067)

作者简介:

卞志村(1975-),男,江苏高邮人,教授,博士,博士生导师,主要从事金融宏观调控研究。E-mail:bzc1975@nufe.edu.cn

猜你喜欢

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

财经(2017年27期)2017-12-12

财经(2017年6期)2017-03-29

财经(2016年36期)2017-01-04

财经(2016年29期)2016-11-03

财经(2016年22期)2016-08-30