治理角度下省级最低生活保障资金审计的风险分析

2021-06-15 02:59:32杨宇轩

中国农业会计 2021年5期

杨宇轩

最低生活保障(以下简称“低保”)资金是民政口拨付资金中数额最大的项目,具备民生兜底、基层使用、统筹管理等特点,牵涉面很广,在基层治理中具有很强的代表性。本文仅以此项审计工作为例,结合审计规律,为审计工作找到改善民生治理的突破口。

一、治理角度下省级低保工作的特点分析

(一)各级党委政府及部门治理结构分析

我国各级党委政府及部门的结构特点如下:一是政府分层级,中央、省、市、县(乡镇无独立财政及人事权,故不作为考察对象)各级政府在一定范围内有最终决定权。二是各级政府间治理权属已固化,上级政府一般无法随意改变下级政府权力分配。三是省级政府在自己辖区内是经济社会事务的主要责任人,具有相当的自主权。

(二)省级低保工作特点分析

1.分区域统筹兜底,区域化标准差异明显。低保资金分配方式从中央到县级层层下拨,后者负责其辖区低保兜底工作,资金由县级财政补贴兜底。低保标准由省级政府进行确定,并根据当地水平适时调整,各区域补贴标准存在明显差异。

2.治理链条长,要求执行部门准确掌握资金标准。城乡低保基数核定,从村社到中央逐级上报,经历6个层级,资金下拨由中央到县,经历4个层级,管理链条长,中途受各级政府影响,且实质性审核及复核大都不存在全面稽核的机制,在具体操作中形成了权责分离,易造成基数误差,另外,基层本位主义和优亲厚友也易导致管理漏洞。

3.收入变动频繁,动态管理需求高。由于低保资金以户籍状况、家庭收入和家庭财产为认定低保对象的三个基本条件,财产及收入都是变动性数据,如家庭收入一项就涉及六个类别,其中甚至包含博彩、红利等非固定性收入,基层单位除需及时核定真实性外,还需及时考察变动性。

综上,从治理角度考虑,该项工作主要存在统筹科学性、审核公正性、动态管理及时性等问题。

二、改善省级低保审计工作的重点分析与建议

(一)国家治理导向性层面,关注资金统筹兼顾效果

由于各地基础生活水平参差不齐,省级统筹对下分配采取因素法,则省级统筹的科学性就主要体现在导向和因素设置两方面。相关建议:

1.关注政治要求和中心工作的统筹兼顾。按照扶贫攻坚和“两不愁三保障”等要求,结合当地实际,考察省级统筹在日常和专项两方面是否做到了统筹兼顾。实施审计中,应多对比历史数据,关注新设专项资金和历史相关数据之间的内在逻辑关系。

2.关注因素法设置的科学性。审核省级统筹应关注因素法设置是否合理。可考察因素法设置在实现主要功能中的分配权重是否合理,包括两点:一是在权重较大的因素里,是否涵盖了主功能因素;二是关注因素设置过于繁杂且大部分比重极小,易造成形式化。

(二)社会治理保基本层面,以问题为导向促公平正义

在社会治理层面,民生兜底是衡量该项资金使用绩效最重要的指标。需对各执行机构的审批和动态管理环节进行实质性审查,主要关注“应保未保”和超范围支出。在选取对象时应关注制度性缺陷,尽力推动资金审核审批和动态管理制度的优化。相关建议:

1.对审批与动态管理流程进行控制测试和制度检查。通过测试检查流程是否执行了有效风险控制,可从流程的可对比环节入手,针对普遍薄弱的环节,制定实质性审查计划。检查中把握两个原则:一是多数地区都存在的共同问题;二是控制薄弱的共性风险。

2.根据经济发展规律选择治理风险大的点进行核查。低保具有兜底和转移支付两个特征,可根据区域特点进行特征排查:一是工业化进程慢的非就业人口;二是城镇化进程快的未就业失地农民;三是本地财政现金流持续恶化情况下专项资金的核定和使用;四是长期贫困地区低保人员变动情况;五是地方财政现金流、政府负债率、低保总人数、低保水平和保障对象变动情况较大的区域。

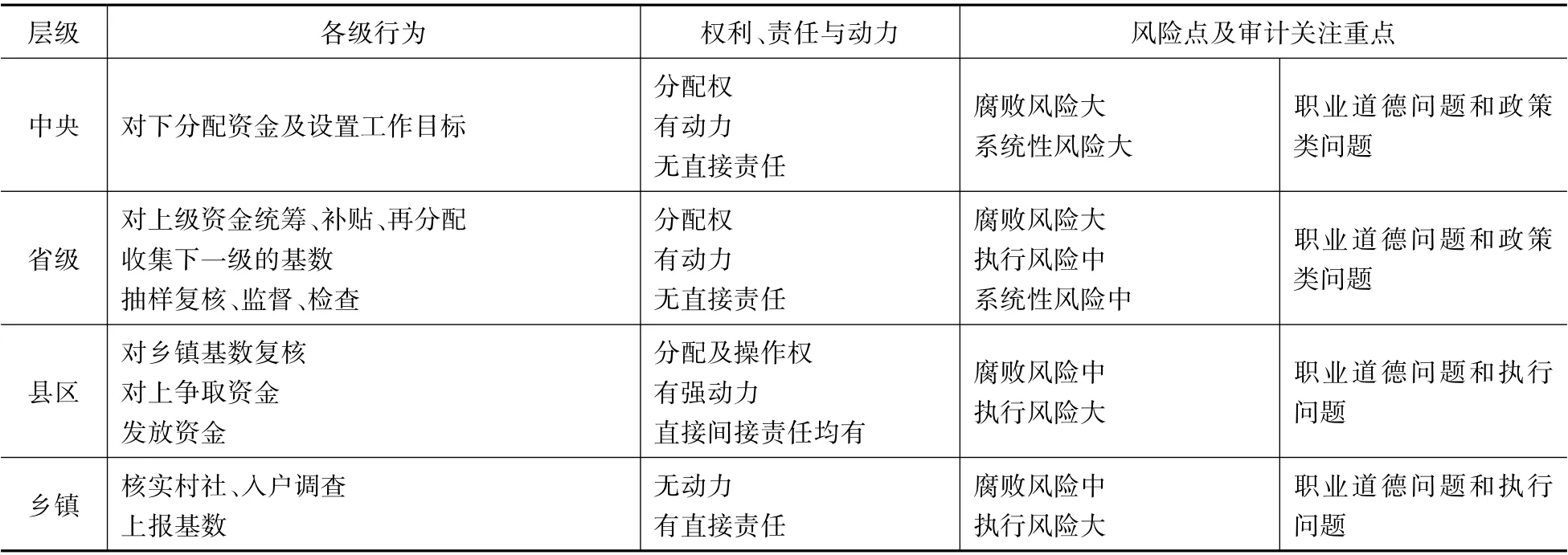

3.分析各执行层级在治理结构中的角色定位。低保工作执行层为县区、乡镇和村三个层级,资金则是由中央到县逐级下拨。应根据不同层级政府对应的职责,理解各级政府在其对应治理结构中的角色定位。一是资金分配的三个层级间中央、省、市其主要任务为目标实现和资金分配,不承担使用责任。二是在实施具体低保分配工作的县、乡层级中,县区既作为工作的责任主体,又作为资金基数的全面稽核主体。三是治理目标不一致,中央在此专项工作中的治理目标体现在民生兜底上,关于社会稳定的治理目标在中央无直接责任;各省、市州治理目标除兜底外,还兼具社会稳定的治理目标;各县区和乡镇则对稳定工作有直接责任。可见,在审计过程中,理解各治理层级的目标和权责,是理解审计发挥治理作用的基础。

结合审计工作,各治理层级低保专项工作权责利所对应的风险及审计应关注的重点如下表所列示。

三、低保审计对提升具有共性项目治理能力的参考

从治理角度总结梳理低保审计流程,可以为具有共性的工作提供一定借鉴。

一是从治理角色分析,下对上争取转移支付时多存在套取、骗取或超额争取。下级政府为缓解财政资金现金流压力,有动力主动寻找制度漏洞,多争取资金。由于治理结构中角色任务不同,且管理制度由上级制定,往往制度本身就形成了上级无责、下级利大于责的情形,为钻漏洞提供了机会。

层级 各级行为 权利、责任与动力 风险点及审计关注重点中央 对下分配资金及设置工作目标分配权有动力无直接责任腐败风险大系统性风险大职业道德问题和政策类问题省级对上级资金统筹、补贴、再分配收集下一级的基数抽样复核、监督、检查分配权有动力无直接责任腐败风险大执行风险中系统性风险中职业道德问题和政策类问题县区对乡镇基数复核对上争取资金发放资金分配及操作权有强动力直接间接责任均有腐败风险中执行风险大职业道德问题和执行问题乡镇 核实村社、入户调查上报基数无动力有直接责任腐败风险中执行风险大职业道德问题和执行问题

二是从治理技术分析,关注信息弱势点位和弱势群体。民生兜底类资金还存在补助群体也是天然信息弱势群体的特点,很多弱势群体由于受教育水平低,通识能力弱,无法利用互联网工具搜集有效信息,就容易为靠近该层级的操作层留下可操作空间和漏洞,在审计检查工作中,应重视信息弱势群体权益被人操控。

三是从治理制度分析,关注制度的合理性。由于上级政府一般负责政策制定和检查,因此具有制度的制定权和大部分“最终解释权”,但实施主体一般是基层政府,上级无法直接操作和了解实际情况,所以在具体工作中极易形成上级政府只管分不管用,为个人腐败造成了可钻之隙,下级政府掌握实际操作权,挪用资金出现缺口,以拆东墙补西墙来解决。

四是从治理目标来看,审计要通过挖掘通性及共性问题来优化治理。中央审计委员会成立后,审计工作上升到了国家治理层级高度,在审计力量有限的当下,着重关注治理和制度问题,集中优势找行业共性、抓典型、优制度迫在眉睫。

五是从不同治理结构理解各方权责利的匹配。了解不同层级各方利益和权责利匹配,是了解问题本质的基础,审计作为经济监督部门,要建立从治理角度分析问题的基本世界观。

猜你喜欢

航天工业管理(2020年9期)2020-12-28 00:38:02

军事运筹与系统工程(2020年1期)2020-09-11 06:41:00

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

支部建设(2019年36期)2019-02-20 13:21:22

系统工程与电子技术(2016年2期)2016-04-16 05:17:09

中国老区建设(2016年2期)2016-02-28 09:32:26

中国卫生(2015年10期)2015-11-10 03:14:22