千亿规模的宠物市场,下一个美妆级赛道?

2021-06-10 13:19陶紫东

第一财经 2021年6期

陶紫东

随着“年纪轻轻,猫狗双全”成为当下年轻人追捧的生活方式,养宠物正在成为一项烧钱的爱好。许多人宁可自己省吃俭用,也要让自家萌宠吃好喝好。今年“五一”假期,和“报复性出游”热潮同时出现的,还有令许多宠物主头疼的寄养难题,“宠物寄养价格超过酒店费用”一度登上了微博热搜榜。可以说,除宠物粮的基本消费,宠物日常的美容、洗澡、玩乐、寄养和医疗,没有一样价格是便宜的。

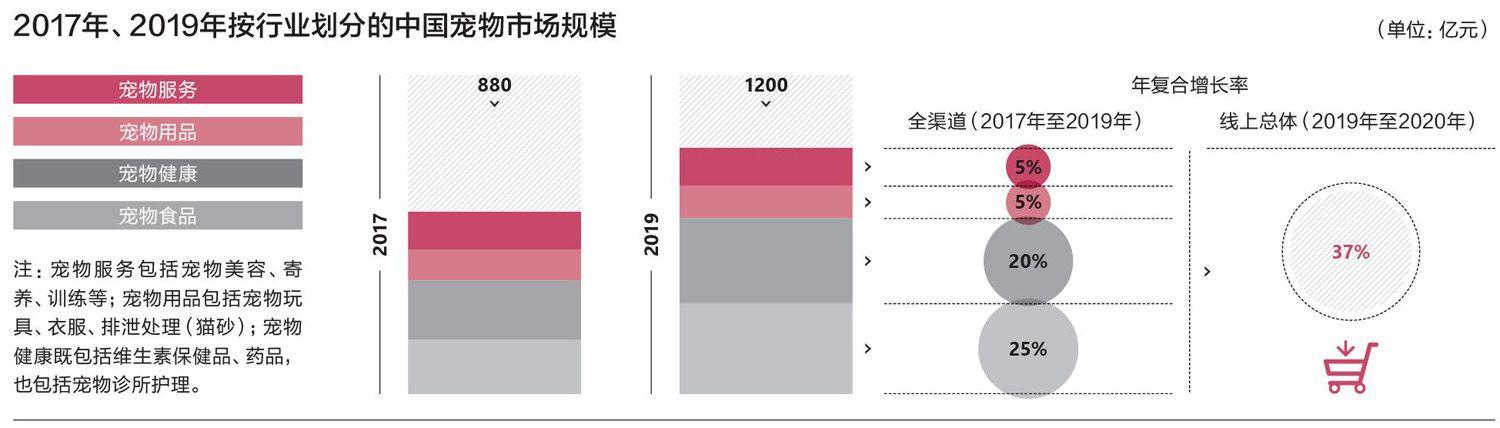

贝恩公司的数据显示,宠物消费这个新兴消费市场的行业规模已增至千亿元。今年4月,贝恩公司发布的《萌宠经济崛起的品牌新商机》,试图剖析中国宠物食品市场的新趋势,为宠物品牌提供可借鉴的增长模式。

报告将宠物行业细分为宠物食品、宠物健康、宠物用品和宠物服务等不同赛道。其中,宠物食品市场规模的年复合增长率达25%,远高于其他三种品类,这条赛道也是该报告关注的重点。

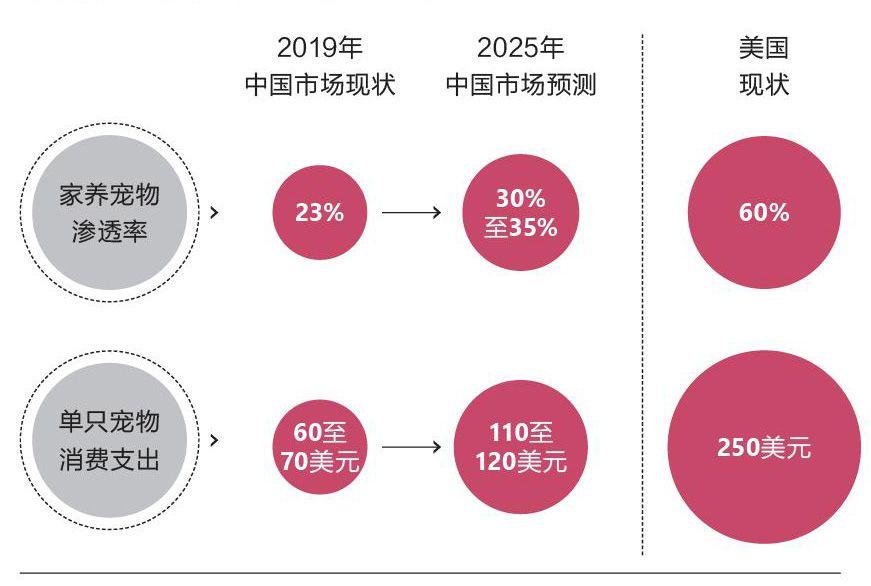

贝恩公司预测称,2025年,中国宠物食品市场的总规模或将达到1500亿元,具体来看,家庭的宠物保有量将上升至30%到35%,单只宠物的年度消费支出将从目前的60到70美元上升至110到120美元。不过,这一数据和美国等国相比仍有差距,目前美国的家养宠物渗透率已高达60%,单只宠物消费支出达250美元。

人宠亲情关系确立

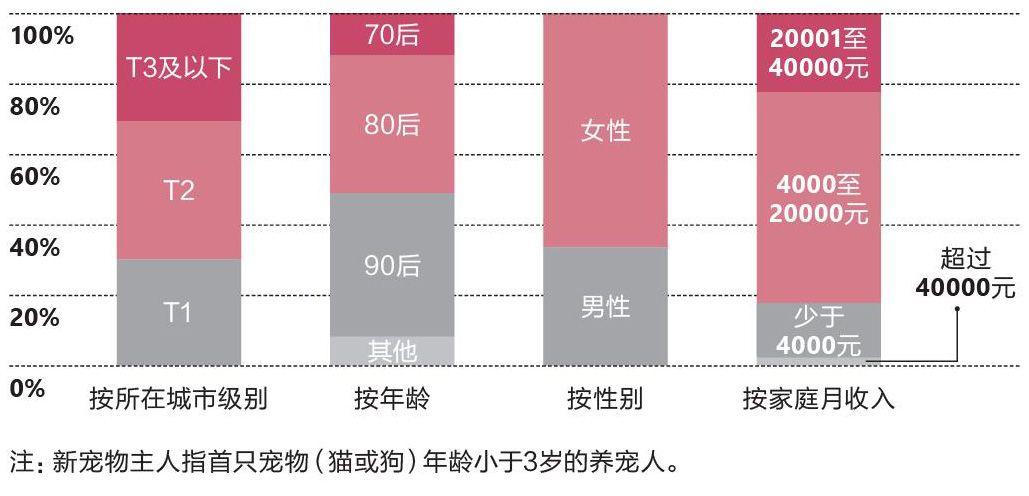

调研显示,超过6成的养宠新手(两年内第一次养宠物)是女性,其中近8成是80后和90后。值得注意的是,上述人群中,6成以上来自高线城市,且大多数属于月收入4000元至2万元的中高收入人群。可以推测,这些身处大城市、消费能力强的女性宠物主接触社交媒体的频率往往较高,她们更乐意尝试新品牌,对待宠物如家庭成员一般,也更爱为宠物花钱。

事实的确如此,超过6成的受访者表示,他们会将宠物看作亲人,人宠之间的饲主关系逐渐被亲情关系取代。恰如三浦展在《第4消费时代》里的论述,消费的终极形态,是一个将消耗转化为自我充实的过程,中国如今正处于从追求物质商品向体验型消费的过渡期。养宠并不仅是为了拥有,也是一种追求陪伴和情绪价值的体现。

这影响了消费者的购买决策,85%的受访者表示,他们愿意为宠物购买原料更优质且价格更高的食品。调研结果显示,2015年至2019年间,猫粮市场和狗粮市场的高端品类复合增长率分别达46%和32%,超过了整体市场36%和32%的平均增速。

养宠的“拟人化”趋势,也助推了宠物健康相关品类的发展。随着猫狗的老龄化,宠物主会在医疗方面投入更多开支。然而,目前中国的宠物医疗资源仍远落后于美国,贝恩的数据显示,2019年,每万只宠物匹配的兽医人数在美国为7人,在中国仅有4人。事实上,国内宠物医疗市场格局极为分散,其中大部分宠物医院以小规模私营为主,大型连锁医院数量并不多。在这样的背景下,宠物健康相关品类显现出了巨大的增长潜力。以宠物处方粮为例,贝恩预测,未来5年,该品类的年均增速将达到25%。

整体市场格局分散

数据来源:《2020年中国宠物行业白皮书》、欧睿咨询、美国宠物用品协会、《2019-2020年全国养宠人群调查》、思勃咨询、分析师报告、贝恩咨询

新增宠物主人主要以女性为主,大多是居住在一二线城市的80后和90后

数据来源:《2020年中国宠物行业白皮书》、欧睿咨询、美国宠物用品协会、贝恩咨询、分析师报告、阿里巴巴、贝恩咨询

中国和美国的宠物市场现状

数据来源:《2020年中国宠物行业白皮书》、欧睿咨询、美国宠物用品协会、贝恩咨询、分析师报告、阿里巴巴、贝恩咨询

天然粮细分市场的增速远快于行业平均

數据来源:案例数据、分析师报告、消费者调研、贝恩咨询

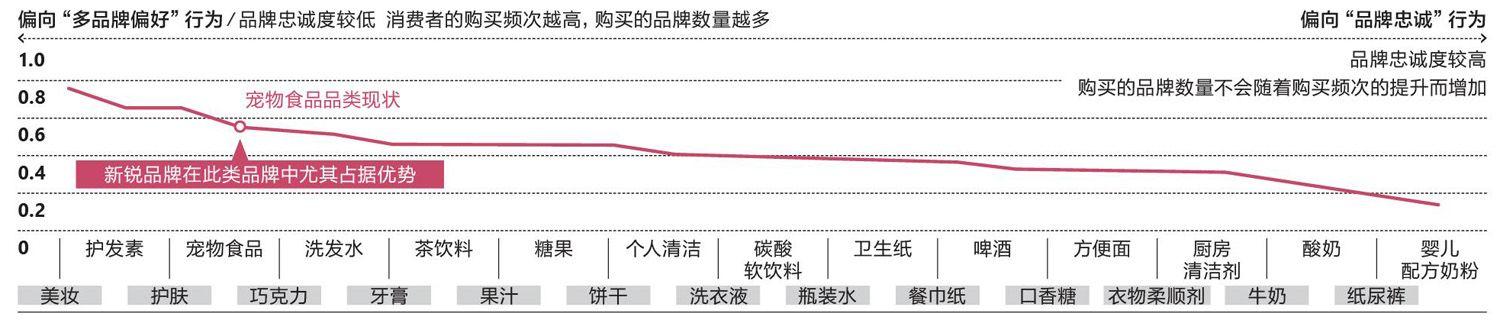

多品牌偏好指数(2019年全年购买的品牌数量/全年购买频次)

数据来源:贝恩咨询、凯度消费者指数

不论是宠物主与宠物之间的情感联结,还是消费品类上的精细划分,不难看出,宠物行业与母婴行业有诸多相似性。两个行业都属于情感消费,业绩不受季节影响。此外,两个行业的消费者和购买者都是分离的,宠物主和父母的消费能力决定了消费的层次,消费理念的变化也给这两个行业带来了更多的场景和机遇。

另一方面,在商业逻辑上,宠物行业和母婴行业并不全然相同。母婴用品行业市场规模庞大,市场格局基本成型,几大龙头品牌占据了较大的市场份额。相较而言,宠物行业仍处于发展的初级阶段,消费者乐于探索不同品牌,最终赢家尚未确定。数据显示,在过去两年中,64%的受访人更换过宠物食品首选品牌,其中,高端宠物食品消费群体人均一年会购买5至6个品牌,是品类平均水平的两倍。

按照贝恩公司全球合伙人、大中华区消费品业务主席邓曼的说法,消费者偏向尝试多种品牌,是所有行业发展初期的共通现象。对收入水平中等偏高的宠物主而言,试错的成本并不高,他们倾向于做更多调研。同时,由于这类宠物主养宠的经验并不足,他们的消费偏好还没有形成,对品牌的忠诚度尚未建立。对品牌主而言,如果新人局的玩家能提供解决消费者痛点的产品,仍有较好的发展前景。

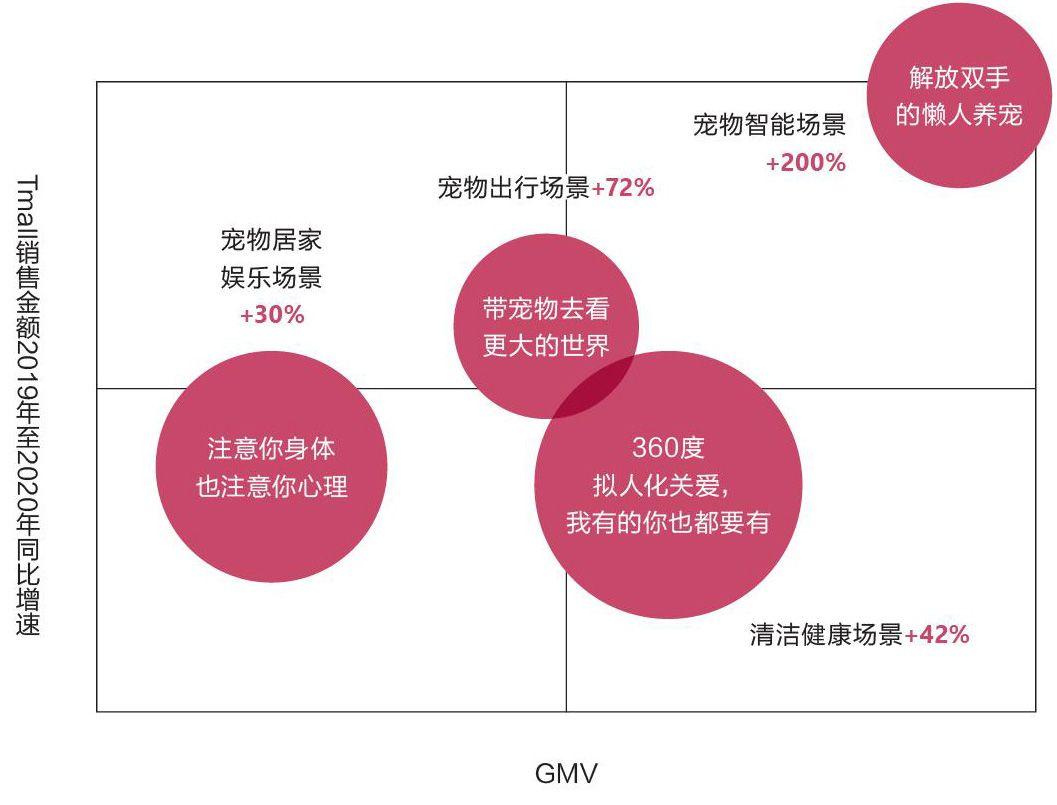

比如,对工作忙碌、外出频繁的年轻宠物主而言,以自动喂食器、智能猫砂盆为代表的宠物智能产品正受到青睐。按照天猫2019至2020年间的销售额数据,以解放雙手、懒人养宠为关键词的宠物智能场景同比增速高达200%。一些大公司也关注到了这一赛道,去年,小米推出了一款智能宠物饮水机,随后美的也推出了一款同类产品,索尼、微软、BAT等巨头也有跨界动作。

除智能场景外,同比增速最高的三类场景依次是宠物出行场景(72%)、清洁健康场景(42%)和宠物居家娱乐场景(30%)。其中,宠物出行场景包括宠物推车、航空箱、宠物背包等;清洁健康场景包括保健品、电热毯、眼部/耳部清洁等;居家娱乐场景包括宠物服饰、猫抓板等。

线上渠道驱动增长

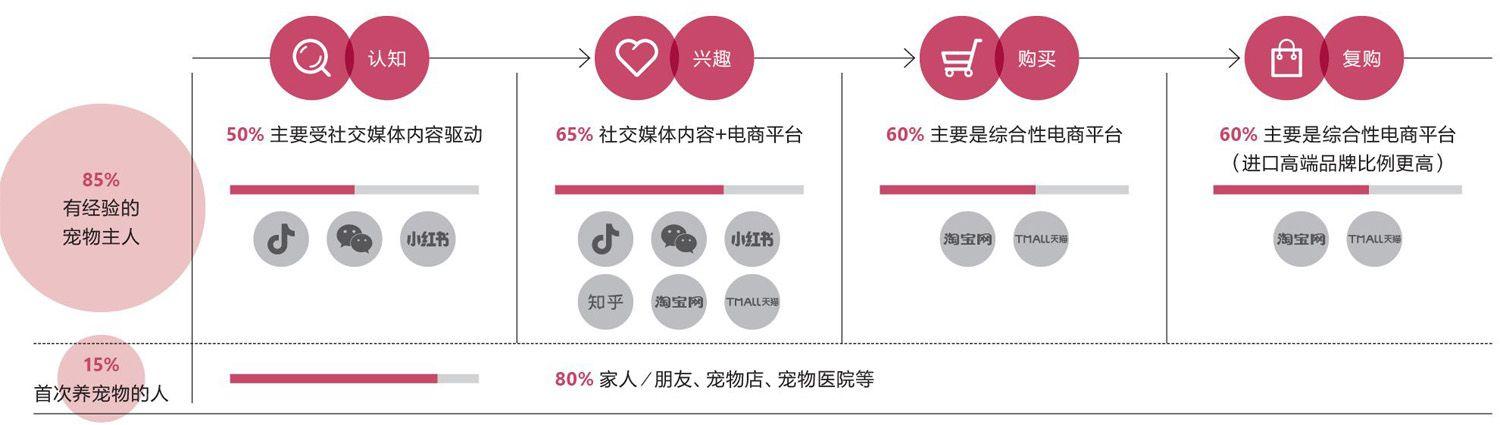

整体来看,线上的消费者教育和触达仍是品牌的主要增长驱动力。贝恩的调研数据显示,对有经验的宠物主来说,半数以上的宠物主在购买宠物用品时,都在一定程度上受社交媒体内容驱动,如抖音、小红书和微信等,购买渠道主要是淘宝、天猫等综合性电商平台。

近年来,社交媒体和短视频平台上出现了不少以宠物为主要内容的账号,这些视频内容以搞笑、温馨、吃播等多种风格和形式存在,收获了众多关注者,许多无暇养宠的年轻人也因此掀起了“云吸猫”“云吸狗”热潮。其中一些视频博主为纯素人,也有一些博主在积累了一定粉丝量后,由经纪公司或MCN签约成为专职网红。

在国外,宠物网红服务经济公司The Dog Agency就以将宠物IP化为主要业务,这家公司会在社交媒体上搜寻已获得一定粉丝量的宠物,通过公司资源给宠物接广告、代言等,并以此创造经济价值。

“对宠物品牌,尤其是初创和中小品牌来说,目前拓展市场最好的办法还是走线上渠道。中国的线下宠物店和医院都非常分散,也缺乏大的连锁企业,对小品牌而言,将实体店铺设到低线城市的成本是很高的。”邓曼举例称,线上的数字化营销可以通过小红书种草、直播带货和入驻大型电商平台等多种方式实现。

四大场景长势良好,尤其是宠物智能

注:居家娱乐场景包括宠物服饰、猫抓板等;清洁健康场景包括保健品、电热毯、眼部/耳部清洁等;出行场景包括宠物推车、航空箱/笼子、宠物背包等;智能场景包括自动喂食器、猫砂盆。数据来源:阿里巴巴商品设计孵化中心、阿里巴巴、贝恩咨询

线上的消费者教育和触达是品牌的主要增长驱动力

数据来源:贝恩咨询、文献检索

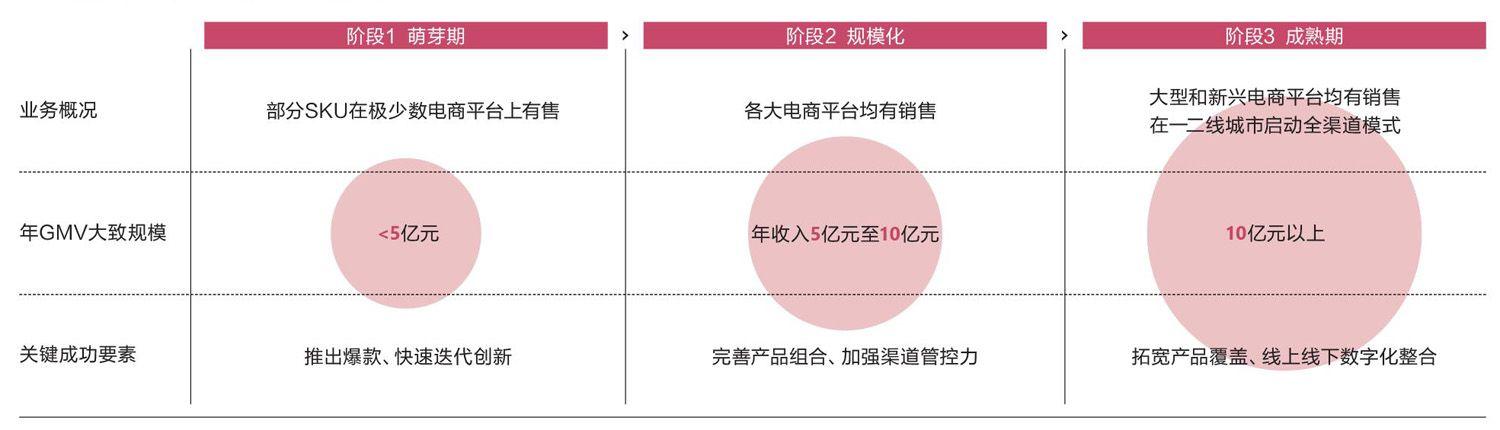

宠物品牌应采用分阶段的增长模式

数据来源:贝恩咨询、文献检索、阿里巴巴

按照邓曼的说法,在平台方和一些投资人看来,宠物行业可以算是消费品类中的“下一个美妆赛道”。近年来,一些国货新锐美妆品牌纷纷靠直播电商、达人带货等线上渠道走红,借助社交+电商的东风有效触达了三四线下沉市场。与传统美妆品牌相比,新兴品牌掌握的资源和渠道不多。因此,在萌芽期或初步规模化阶段,这些新品牌往往聚焦于推广某一类产品,使其成为爆款,从而建立起消费者认知。

邓曼认为,在营销层面,宠物品牌完全可以和美妆品牌采取相似的打法——分阶段的增长模式。例如,第一阶段,中小和初创宠物品牌同样可以采取“单点爆破”的方法,以有代表性的单品打开知名度,并快速实现迭代创新;第二阶段,宠物品牌的目标是实现规模化,这要求品牌进一步完善产品组合,加强渠道管控力;第三阶段是宠物品牌的成熟期,此时,品牌产品在大型和新兴电商平台应均有销售,通过拓宽产品覆盖面,在一二线城市启动全渠道模式。

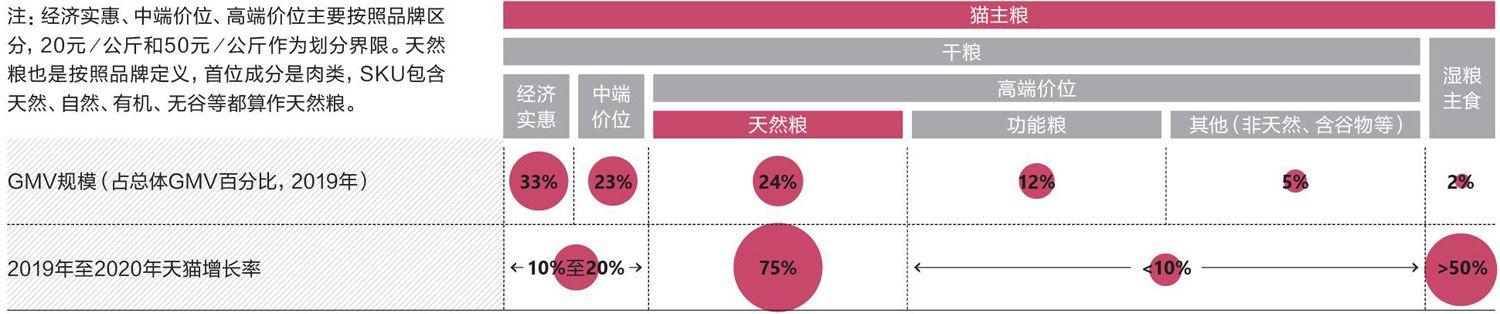

值得注意的是,在宠物食品市场,天然粮细分市场的增速远高于行业平均增速。贝恩分析指出,这意味着高端品类及天然粮越来越受到消费者喜爱。调研结果显示,新鲜的肉类来源及成分、天然的加工方式、高蛋白或高肉量都属于消费者认知中的“天然粮”范畴,目前消费者的痛点,是亟需兼具天然性与功能性的产品,但市面上此类产品尚不多见。

“中国是全球最具吸引力的宠物食品市场之一,并将持续增长。高端品牌及天然粮越来越受消费者青睐,但消费者仍然处于对不同品牌的探索阶段。广大宠物食品品牌应从消费者需求出发,以数字化和差异化为抓手,找准制胜战略。”邓曼总结道。

关于本报告

《萌宠经济崛起的品牌新商机》由贝恩公司发布,基于消费者调研和行业数据分析,提供关于宠物市场的相关洞察。

关于贝恩公司

贝恩公司是一家成立于1973年的全球性咨询公司。

猜你喜欢

造纸信息(2022年8期)2022-11-19

环球时报(2019-12-27)2019-12-27

时代宠物(2019年1期)2019-06-18

作文周刊·小学二年级版(2018年4期)2018-02-07

中国动物保健(2017年8期)2018-01-30

儿童故事画报·智力大王(2016年6期)2016-09-14