多元化、代理成本与企业业绩

2021-06-09 18:26毕文涵刘政

中国集体经济 2021年12期

关键词:多元化经营

毕文涵 刘政

摘要:文章使用1999~2007年中国工业企业数据,实证检验了代理成本这一中间机制对多元化经营与企业业绩的影响。结合中介效应模型检验发现,多元化加剧了企业代理成本提升,通过代理成本渠道削弱了企業业绩。文章从代理成本视角丰富了多元化影响企业业绩的经验证据。

关键词:多元化经营;代理问题;企业业绩

一、引言

关于多元化对企业业绩的影响并未得出一致的结论。Chakrabarti et al.(2007)研究了东亚国家企业多元化与业绩的关系,发现大多数国家企业多元化对业绩产生了负面影响。然而,Yucel & Josifidis(2016)通过分析新兴市场中多元化与企业业绩的关系,发现在外部资本市场不健全的情况下,多元化对企业业绩产生了正效应。除了上述研究结果之外,Palich et al.(2000)提出多元化和企业绩效之间存在一种倒U形的关系。

本文以1999~2007年中国工业企业数据为样本,采用中介效应模型检验了代理成本这一影响机制对多元化与企业业绩的影响,发现多元化会提高企业代理成本,从而降低了企业业绩。

二、理论分析

关于多元化对企业业绩的研究,可以基于以下理论:第一,基于委托代理理论。多元化企业复杂的组织结构为管理层谋取私利提供了便利(卢闯等,2011)。各部门经理出于对自身利益的考虑,想方设法从企业内部获得更多的资源,结果使得企业的总绩效受损(Lins & Servaes,1999)。第二,基于资源基础理论。多元化经营能够通过资源转移和共享,将日常经营生产活动中未被充分利用的资源分散到不同产品或行业的经营中去,降低生产运营成本(Penrose,1995)。但在实际情况中,多元化经营导致企业资源分散,不利于企业集中发展,影响了主业研发(杨兴全等,2019),不利于企业的长远发展。第三,基于内部资本市场理论。多元化经营可以通过形成内部资本市场从而缓解企业的融资约束问题,使企业可以得到更多获利的机会,进而提升企业业绩(Yucel & Josifidis,2016)。

三、研究设计

(一)数据来源

本文数据来源于1999~2007年中国工业企业数据库,该数据库包括了分布在32个省、自治区和直辖市的企业。为了减少极端值对结果的影响,对所有的连续变量进行了上下1%的Winsorize处理。

(二)基本模型

本文的中介效应方程如下:

其中,ROAi,t是企业业绩指标,Divdumi,t为被解释变量;是多元化指标,为解释变量,企业多元化经营取值为1,否则取值为0;Managei,t是代理成本指标,为中间变量;Controli,t是控制变量。下标i和t分别表示公司和年份,εi,t表示残差。

(三)变量选取

1. 被解释变量

根据余明桂等(2019)的研究方法,以企业利润总额除以年末总资产来构建资产收益率指标ROA,反映企业业绩。

2.ε解释变量

根据杨兴全等(2019),以企业产业活动单位总数来衡量企业是否多元化经营。企业产业活动单位总数大于1,则企业实行多元化经营,Divdum取值为1,否则Divdum取值为0。

3.ε中间变量

根据张根明和李杨扬(2012)的做法采用管理费用率Manage作为衡量指标,定义为管理费用除以营业收入。

4.ε控制变量

本文控制了:企业规模Size,为总资产对数;企业年龄Age,为企业成立年限的对数;平均工资Wage,为应付工资除以企业人数;企业成长性Grow,为当年主营业务增长除以上一年营业收入;资产负债率Lev,为总负债除以总资产;流动资产比率Current,为流动资产除以流动负债;融资约束FC,为SA指数。设置了企业所处年份虚拟变量、地区虚拟变量和行业虚拟变量进行控制。

四、检验结果与分析

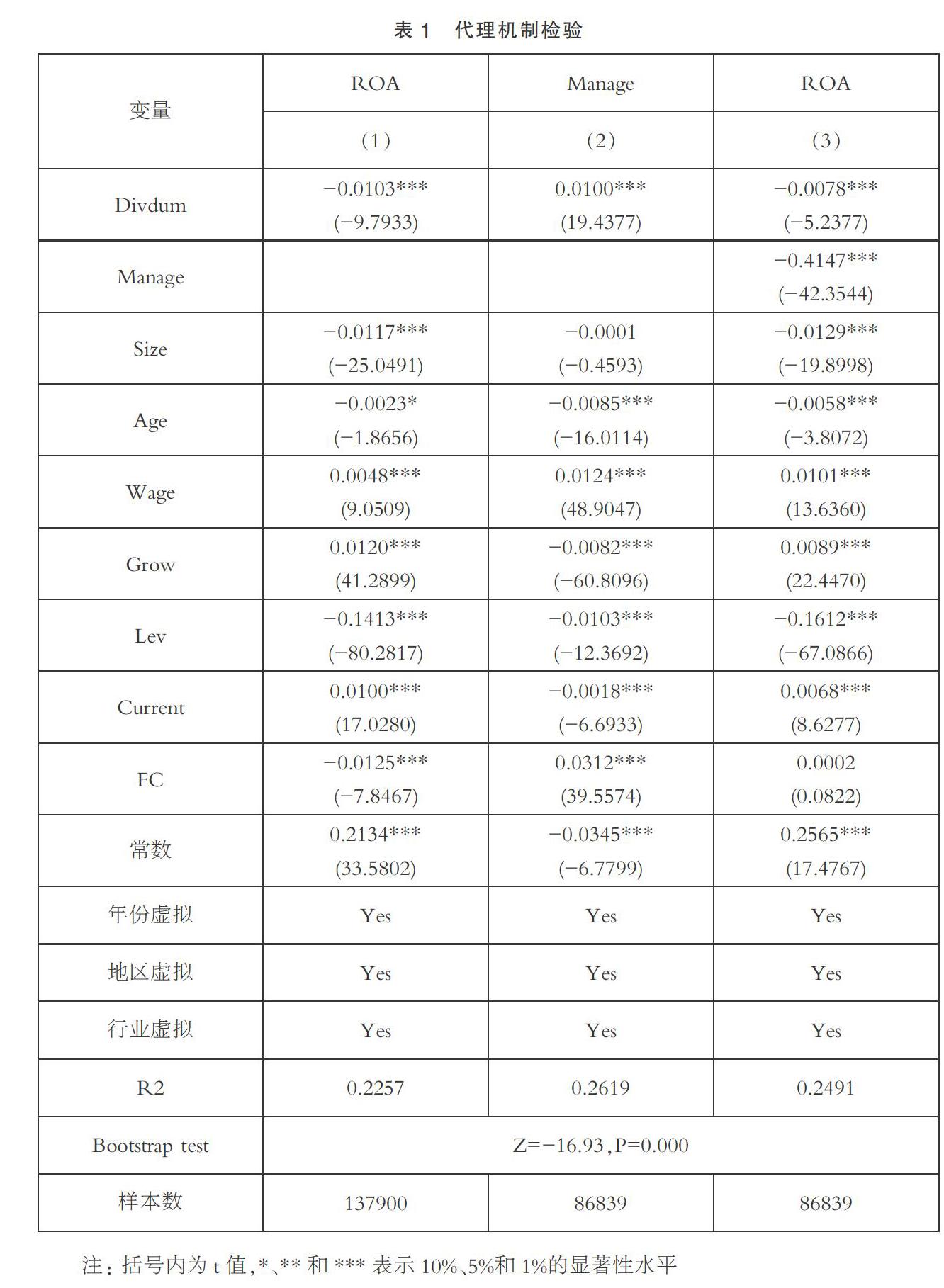

中介效应模型检验结果如表1所示,可以看出,多元化经营对代理成本作用显著,且代理成本对企业业绩作用显著,代理成本的中介效应占总效应的比例为40.26%。说明了企业在多元化经营的过程中,会导致代理成本增加,从而降低企业业绩。

五、结论与启示

通过上述实证检验,可以得出下面的结论:企业在多元化经营中,管理者为了谋求自身利益采取多元化战略,加剧了企业管理者和所有者之间的代理问题,增加了代理成本,降低了企业业绩。

为了更好地解决上述这些问题,需要做到以下几个方面:第一,认识多元化给企业带来的多方面影响,根据企业特点来合理的选择发展战略,要理性决策。第二,建立和加强内部考核机制,从根本上减少代理问题。

参考文献:

[1]Abhirup Chakrabarti,Kulwant Singh,Ishtiaq Mahmood.Diversification and Performance:Evidence From East Asian Firms[J].Strategic Management Journal,2007,28:101-120.

[2]Yucel E,Josifidis K.Industrial diversification and performance in an emerging market[J].Panoeconomicus,2016,63(04):441-454.

[3]Leslie E Palich,Laura B Cardinal,C Chet Miller.Curvilinearity in the Diversification Performance Linkage:An Examination of over Three Decades of Research[J].Strategic Management Journal,2000,22:155-174.

[4]卢闯,刘俊勇,孙健,杨棉之.控股股东掏空动机与多元化的盈余波动效应[J].南开管理评论,2011,14(05):68-73.

[5]Lins K,Servaes H. International Evidence on the Value of Corporate Diversification[J].Journal of Finance,1999,54(06):2215-2239.

[6]Penrose E T. The theory of the growth of the firm[M].Oxford:Oxford University Press,1995.

[7]杨兴全,李文聪,尹兴强.多元化经营对企业创新的“双重”影响研究[J].财经研究,2019,45(08):58-71.

[8]余明桂,钟慧洁,范蕊.民营化、融资约束与企业创新——来自中国工业企业的证据[J].金融研究,2019(04):75-91.

[9]张根明,李杨扬.基于代理理论的经营多元化对企业业绩的影响研究[J].财经理论与实践,2012,33(03):98-102.

*基金项目:国家自然科学基金“基于我国制造企业技术选择与创新激励的金融错配效应及纠正机制研究”(71763015),云南省应用基础研究计划面上项目“我国制造企业技术选择与创新激励的金融错配效应及纠正机制研究”(2018FB108)。

(作者单位:昆明理工大学管理与经济学院)

猜你喜欢

财会学习(2017年3期)2017-02-17

采写编(2016年5期)2017-02-16

合作经济与科技(2017年1期)2017-01-03

出版广角(2016年20期)2016-12-17

中国经贸(2016年16期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年13期)2016-06-16

商(2016年14期)2016-05-30

柴达木开发研究(2015年3期)2015-09-15

商场现代化(2015年9期)2015-05-29