印尼煤电走投无路,亚洲能否迎来退煤转折?

2021-06-09 10:18:14王昕楠

能源 2021年6期

文 | 王昕楠

作者供职于国际环保组织绿色和平“海外能源投资”项目组

即便是作为煤炭大国,印尼也不得不走向退煤的道路。

全球煤电产业将于何时、以何种方式迎来终点是近年来业内讨论的重点。最近,亚洲国家的一系列积极表态似乎为这个全球最大煤炭生产和消费地区的退煤计划再落一子。同时,这一连串的动作为我们提供了一个积极线索——用于燃煤发电的资金正在枯竭。

4月22日,中国首次明确“严控煤电”,同日,作为亚洲煤电主要投资国之一的韩国宣布将结束对所有海外煤炭项目的融资计划并开始征收碳税。5月12日,日本三井住友金融集团(Sumitomo Mitsui Financial Group Inc.)表示,将停止为所有燃煤发电厂提供新的融资。

5月7日,印尼国有发电和配电公司Perusahaan Listrik Negara(PLN)透露将于2023年后不再建造新的燃煤电站。

印尼的退煤宣言引起广泛关注,这不仅因为又一个国家决心和煤电“划清界限”,更重要的是这次的主角是全球“煤电大户”——印度尼西亚。在全球大多数经济体纷纷开始能源转型后,印尼在21世纪逐渐成为全球煤炭生产和消费的“主力军”。

2020年,全球只有七个国家仍在新建和规划燃煤电厂,世界第四人口大国印尼便是其中之一。根据美国非政府组织全球能源监测(Global Energy Monitor)2020年7月的统计数据,印尼在建的煤电厂总装机容量(31.3GW)位列全球第四。

退煤的时机

后疫情时代为全球低碳转型提供了重要机遇,但对于印尼这类依赖传统棕色产业的国家完全转变惯性路径,更需要多方的共同作用。PLN在此节点做出的退煤宣言,可以说是内外部因素共同作用的结果。

海外资助是印尼层出不穷的煤电项目的重要资金来源,其中中国、日本和韩国是亚洲煤电项目的主要投资方。据End Coal全球煤炭公共财政追踪(Global Coal Public Finance Tracker)数据,目前中国,韩国和日本三国在境外计划开发投资的煤电项目超过84吉瓦,其中印尼位列煤电投资接收国的第三名。

其中韩国是印尼煤电投资的主要资金来源,End Coal数据显示,按照装机规模排序,在印尼海外煤电投资的排名中,大部分煤电装机为韩国公司投资。国际环保组织绿色和平的一项研究显示,韩国在2013年1月至2019年8月期间向海外煤电项目投资额达约57亿美元。

而4月22日,韩国总统文在美国总统拜登召集的气候峰会上宣布,韩国将结束对所有海外煤炭项目的融资计划并开始征收碳税。同时,韩国将很快制定一份更有雄心的减碳排时间表。尽管韩国此次表态并没有明确那些计划或建设中的煤电项目(例如印尼Jawa 9、10,Suralaya燃煤电厂等)的去留,但未来新增的煤电项目将不再获得来自韩国的资金支持。同样,中国也在此次气候峰会上作出承诺,未来将严控煤电项目。随着“最后”贷款人释放的撤资信号,印尼如果继续新建煤电厂很可能面临资金缺口。

由于亚洲一直是全球煤炭生产和消费占比最大的地区,印尼的煤电发展饱受国际社会的压力。根据BP发布的2020年世界能源统计综述,2020年世界煤炭消费量下降了0.6%(-0.9 EJ),是6年来的第4次下降。在非经合组织国家中,中国(1.8 EJ),印度尼西亚(0.6 EJ)和越南(0.5 EJ)煤炭消费出现明显增长。此外,2020年全球煤炭产量增长了1.5%,其中中国和印度尼西亚是唯二出现大幅增长的国家,分别为分别为3.2 EJ和1.3 EJ。

除了来自外界的资金和舆论压力,印尼对化石能源的依赖也反映在环境问题上。根据全球风险和战略咨询公司Maplecroft 2020年城市环境风险排名,在全球环境风险城市中的前10名中,3个城市来自印尼。其中,由于严重的空气污染,印尼首都雅加达位列第一,被评为全球最危险的城市,此外,印尼的泗水(Surabaya)和万隆(Bandung)分列第四和第八。

2019年,印尼总统约科·维多多(Joko Widodo)透露了将印尼首都从爪哇岛的雅加达迁至婆罗洲岛的计划。但是由于新冠疫情的爆发,该项目被搁置了。

煤为什么这么难戒?

岛国印尼位于赤道,自然资源丰富,水电和太阳能资源潜力巨大。然而丰富的可再生能源在同样丰富的矿产资源面前败下阵来——印尼不仅是全球最大的动力煤出口国,也曾经是世界最主要的石油和天然气出口国。对印尼来说,煤炭这样廉价且储量庞大的资源和本国经济发展密切挂钩,以煤炭为主的化石能源不仅是印尼电力和工业消费的主要能源来源,在疫情后的经济复苏阶段也成为印尼政府实现能源独立的重要抓手。

不仅仅是印尼,据了解目前大部分国家公布的舒缓疫情影响的公共财政投入仍以“棕色”为主。Energy Policy Tracker的统计发现:后疫情时代促使公共资金对化石能源的投入变得更多。截至2021年4月,20国集团(G20)国家已承诺提供6410亿美元用于能源部门的复苏资金,而其中化石燃料占比为45%,可再生能源为38%。值得注意的是,截止今年5月,疫情后印尼政府在能源方面的公共资金基本全部流向煤炭。

俗话说船小好掉头,无论是经济还是时间成本,对于印尼煤电这条大船来说,能源转型之路确实不易。

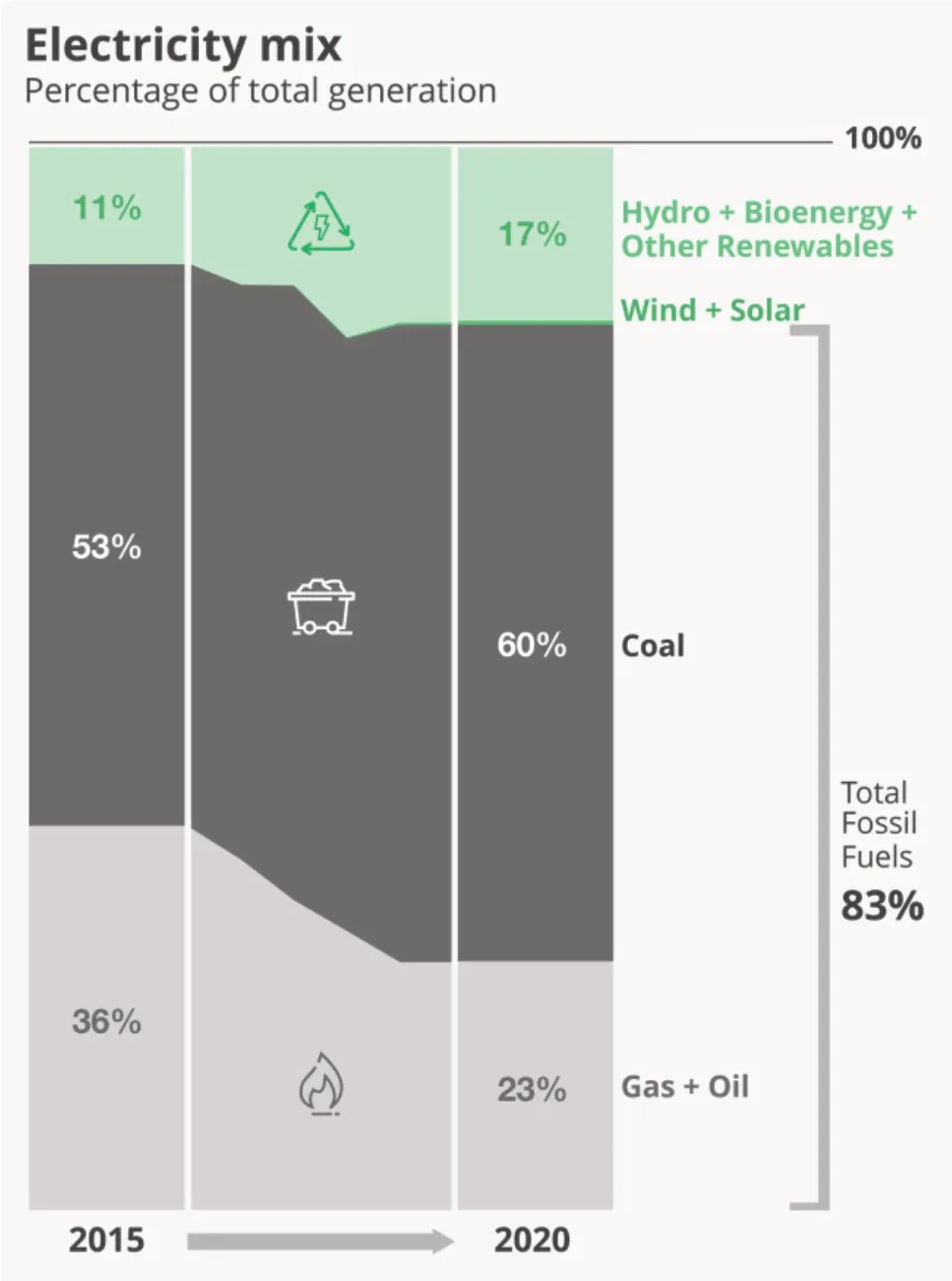

纵向看,印尼本国的电力结构深刻依赖煤电,风电光伏可再生能源发展为零。从印尼发电量的涨幅来看,2015年-2020年,印度尼西亚总发电量增长27%,其中天然气和石油发电量下降18%,煤炭发电增长 44%,其他可再生能源发电增长90%。

尽管“其他可再生能源”的发电量涨幅可观,但值得注意的是,印尼目前的可再生能源主要以水电、生物质及其他为主,风电和光伏的占比微乎其微。PLN就曾指出,“风光”资源不会自动转化为投资和项目,需要政策激励和推动,但目前印尼的可再生能源项目招标几乎没有透明度,尽管PLN制定的电力供应商业计划(RUPTL)包括了可再生能源部分,但是由于并没有实施可再生能源项目的明确时间表,投资者也未得到相应的政策指导,并不知道如何在印尼开发可再生能源项目。加之印尼可再生能源起点较低所以可再生能源的大幅增长并未撼动印尼化石能源的主导地位。

从印尼的能源结构来看,自2015年以来,煤炭占比从53%上升至60%。根据Ember 2020年的最新统计数据,83%的电力供应来自于化石能源,其中天然气和石油占比23%,煤炭占比60%,风能和太阳能占比为0%,其他可再生能源占比17%。这意味着,随着国内电力需求的增加,印尼清洁能源的缓慢增长意味着更多的电力需求是靠煤电补位的。

横向看,在各国纷纷加入能源转型的队伍时,印尼煤电和可再生能源的比例整体落后。Ember的报告发现,和G20国集团的集体能源转型相比,印尼“逆流而上”在本国的能源结构中反而更加依赖煤电。

在逐步实现100%清洁电力(全部可再生能源及核电在总发电量中的占比)的全球表现中,世界平均可再生能源占比从2015年的34%上升到2020年的39%,印度尼西亚从2015年的11%上升到2020年的17%。

在逐步淘汰煤炭(煤炭在总发电量中的占比)的全球进展中,世界平均煤电占比从2015年的38%下降到2020年的34%。印度尼西亚的煤电占比从2015年的53%上升到2020年的60%。

另外,此次PLN的声明中明确提出退煤的时间节点是2023年,参考他国经验,我们需要警惕的是印尼是否会在最后期限前冲锋上马更多的煤电项目,同时社会各方应敦促印尼政府尽可能提前最终的时间节点,毕竟为了实现《巴黎协定》提出的将全球温度上升幅度控制在1.5℃内的共同目标,从整体来看目前各国提出的减排力度,距离科学要求的要求仍然不足。

无论是出于资金缺口的考量,还是从本国能源转型的需求出发,此次PLN的表态对于印尼本国、以及全球碳中和之路都是一个积极的信号。此外,中国作为全球气候治理的积极参与者和引路人,应鼓励中国投资者在多边合作的框架下,通过海外可再生能源投资助力印尼等国的低碳转型之路。

猜你喜欢

环球时报(2022-08-06)2022-08-06 15:16:03

金桥(2022年4期)2022-05-05 06:10:06

环球时报(2022-03-18)2022-03-18 17:40:19

英语文摘(2021年3期)2021-07-22 06:30:12

小学科学(学生版)(2019年11期)2019-12-09 09:06:26

少儿美术(快乐历史地理)(2019年3期)2019-07-23 01:21:24

现代世界警察(2018年4期)2018-09-10 07:22:44

能源(2018年4期)2018-01-15 22:25:25

Coco薇(2017年10期)2017-10-12 19:40:13

能源(2015年8期)2015-05-26 09:15:34