供应链金融视角下小微企业融资模式探索

2021-06-06 04:27陈宇

中小企业管理与科技·下旬刊 2021年4期

陈宇

【摘 要】就当下市场环境而言,小微企业基本处于融资的长尾端,通常无法通过传统手段完成融资,这就造成了小微企业相较于中小企业而言需要付出更高的融资成本以获取资金进行生产发展。供应链金融模式的提出在一定程度上可以拓宽小微企业的融资渠道,然而小微企业自身存在的信息失真问题仍然困扰着授信方。随着金融科技环境的发展,通过各项新兴手段的辅助,信息获取的难度正在不断降低,供应链金融在帮助小微企业降低融资难度与增信方面的效果正在不断提升。

【Abstract】In terms of the current market environment, small and micro enterprises are basically in the long tail of financing. They are usually unable to complete financing through traditional means, which causes small and micro enterprises to pay higher financing cost than small and medium-sized enterprises to obtain funds for production and development. The proposal of the supply chain finance mode can broaden the financing channels of small and micro enterprises to a certain extent. However, the problem of information distortion existing in the small and micro enterprises themselves still puzzles the credit providers. With the development of financial technology environment, with the assistance of various emerging means, the difficulty of information acquisition is constantly reducing, and the effect of supply chain finance in helping small and micro enterprises to reduce financing difficulty and increase credit is constantly improving.

【关键词】小微企业;融资;供应链金融;金融科技

【Keywords】small and micro enterprises; financing; supply chain finance; financial technology

【中图分类号】F276.3;F832.4 【文献标志码】A 【文章编号】1673-1069(2021)04-0080-02

1 引言

从2020年疫情对经济的冲击来看,小微企业在资金融通这一方面仍然面临诸多困境,其中首要面对的就是信用信息不对称的问题,小微企业多数由于未脱离或未完全脱离初创阶段,财务信息存在一定的失真,且财务数据有较大的波动性,使得其较难取得常规渠道的授信。而供应链金融这一概念的提出恰恰能够在一定程度上帮助小微企业脱离这一困境。

2 供应链金融与小微企业概述

供应链金融凭借当下金融科技所带来的新兴技术手段(如大数据分析、区块链、物联网等)可以将小微企业与链上的核心企业进行数据捆绑,有效整合供应链上相关资源,从而实现资金流、产品流、信息流的“三流”统一。通过供应链金融这一融资渠道,一方面可以使得金融服务效率进一步提升;另一方面能较为有效地降低融资过程中的相关风险。

首先,供应链金融在当下已经对小微企业有所帮助,通过链上信息的整合在一定程度上降低了小微企业的增信难度,助力其以更低的成本获取融资。

其次,供应链金融在当下的市场环境中应用于小微企业的融资进程中仍然面临不小的阻力,而这些阻力在金融科技的技术手段发展支持之下,现今有了更好的优化疏解路径。

3 供应链金融在小微企业融资中的应用

要研究供应链金融视角下对小微企业融资的助力,就需要先分析对比小微企业传统的融资模式。

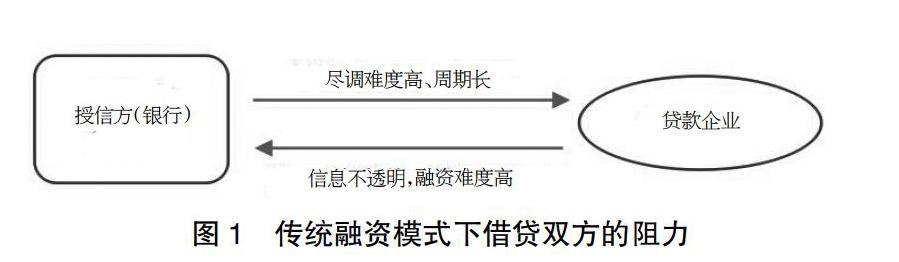

3.1 小微企業的传统融资模式

3.1.1 资金需求的产生

就浙江某企业调研情况而言,该企业作为一家医疗器械有限公司,从事代理相关业务,在厂家与医院之间进行业务沟通,基本采用赊销的手段进行销售。过程中会产生较多的应收账款,对于一家小微企业来说,应收账款占比过高必然会影响到现金流,使得资金链流转受到压力。因此,企业主需要进行融资以缓解这一情况。

3.1.2 融资方式的选择

此时,该小微企业首选与银行进行融资,传统的融资模式便是向银行提供企业的基本财报、税务信息等数据,进行固定资产抵押(或担保)贷款。然而一些情况下较为容易出现资产抵押贷款所得金额不足以应付资金流缺口的情况,且由于存在信息不对称问题,以该种传统模式进行融资的成本较高,灵活性不足,一旦资金周转周期过长等因素出现,则极易出现资金链断裂的情况。

从以上问题不难看出,小微企业在使用传统融资模式时由存在的信息不对称会导致出现高成本、低适应性的问题。

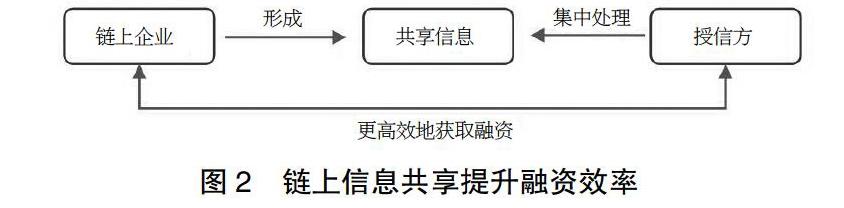

3.2 供应链金融模式对小微企业融资的助力

3.2.1 缓解信息不对称问题

由于小微企业资本结构较为封闭,多数未引入外部直接融资资金,基本属于凭借自有资金与间接融资所得资金进行运作的运营模式,而这也导致其较多数据并不透明公开,使得银行在尽调阶段获取真实信息的难度上升。这类信息不对称问题使得小微企业被推向资本市场上融资的长尾端,而供应链金融模式的参与则使得这一问题可以得到一定的缓解,借助核心企业的信用能力,加之授信方对链上的各类信息进行分析调研,可以有效为小微企业增信,弱化信息不对称问题。

3.2.2 提升融资效率

企业所产生的应收账款,这些应收账款票据有实际发生的业务作为背书,银行根据相关的应收账款票据进行授信可以在一定程度上降低信用风险。在当前金融科技手段层出不穷的时代背景下,链上企业可以更高效率地进行业务沟通。

借助链上企业的信息公开交互,授信方可以对链上企业的融资需求进行批量化处理,耗费更少的时间成本对企业的融资需求作出反馈,链上小微企业可以以更高的效率、更低的成本获取融资。

4 供应链金融在小微企业融资中应用的阻力与优化建议

4.1 风险控制能力仍然是痛点

诚然,小微企业可以通过供应链金融模式借助链上信息的共享以及核心企业的良好信誉通过票据融资等方式获取资金,但是小微企自身的风控能力仍然比较薄弱,虽然个体的体量较小,一旦风险集中爆发将会传导链上企业,引发一系列问题。同时,授信方虽然可以获取链上的公开数据降低时间成本,但同时也需要对链上信息进行更加严格的尽职调查,需要防止链上参与方出现信用风险,如虚构数据、虚开票据等行为。通过供应链金融模式进行融资,核心企业将承担更多的信用压力,一旦核心企业出现信用风险将对链上企业产生极大影响,而链上的小微企业一旦出现信用风险势必对核心企业造成困扰,这就需要外部(授信方、监管方)与内部共同防范,确认业务的真实性,对链上“三流”进行跟踪管控。

4.2 授信方对供应链金融业务的开发纵深不足

目前,行业内对供应链金融业务的纵深开发上仍然稍显不足,业务职能划分并不清晰,通常多个部门都可能涉及业务的相关环节,一定程度上会出现业务重叠或者效率低下的问题。在职能划分不明确的情况下,金融机构内各部门并不会将过多的精力放到业务开发上,这也就使得供应链金融业务在金融机构中无法获取足够的关注度。同时,授信方在提供以供应链金融为基础的融资资金时,更多地会将目光聚焦于一级企业及核心企业。

针对这一情况,授信方应当去芜存菁,尽可能整合内部资源,设立专业的供应链金融项目部门,集中优势力量迅速提升供应链金融项目的服务精度。同时,积极结合“互联网+”背景,尤其是可以利用“区块链”技术,在保证数据真实性的同时保护数据的隐私性,使链上的信息更加完整全面地进行展示,小微企业也能够以较低的成本自证自身的信用。如此,授信方可以完成从内部整合到外部对接的全流程优化。

4.3 供应链金融的支持力度仍稍显不足

从政策角度来看,供应链金融在国内的发展时间较短,相较于传统模式来说相关的条例仍需丰富,在一些业务进行时比较容易出现权责不明等情况,需要有更多的条文作为支撑。同时,在受到产业政策等因素影响较大的基础之上,对于供应链金融的良好发展仍需出台一系列的政策支持,保证其在前期发展时能得到一定程度的引导与保护。

从供应链角度来看,其实更应该强调产业协同理念,积极制定相关的计划与预案,利用当下的管理经营理念与技术手段,推进产业创新,适应市场的需求调整,提升抗风险能力。

从金融机构的外部角度来看,股份制银行与地方性银行应当有各自的侧重点,从不同的层面设计相关的供应链金融产品与服务,使得链上企业可以有不同的选择,满足不同的细分市场。在“互联网+”时代背景之下,新兴的互联网金融平台也应当积极参与到供应链金融当中,在丰富链上参与角色的同时,可以带来更多互联网技术与金融业务相结合的案例反哺供应链金融的业务创新,提供更多的可能性。

5 结语

在后疫情时代,企业对于流动资金的依赖度不断提升,而小微企业获取外部融资的难度依然不小,作为市场中不可忽视的一部分,应用供应链金融帮助小微企业拓宽融资渠道亦是符合普惠金融的需要。且供应链金融的发展能使得其授信方丰富并创新自身的业务,在满足小微企业融资需求的同时,使得金融机构得以更好地发展。

【参考文献】

【1】陸岷峰.金融科技在供应链金融风险管理中的运用研究[J].湖北经济学院学报,2020,18(1):67-73.

【2】朱兴雄,何清素,郭善琪.区块链技术在供应链金融中的应用[J].中国流通经济,2018,32(3):111-119.

【3】王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015(9):128-139.

猜你喜欢

培训(2017年1期)2017-02-17

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29