基于DBN的线上供应链金融信用风险研究

2021-06-01 11:04徐荣贞何梦珂

会计之友 2021年11期

徐荣贞 何梦珂

【摘 要】 “互联网+”背景下,针对如何解决深度挖掘线上供应链金融大数据背后信用风险的问题,提出了一种基于深度信念网络(DBN)的线上供应链金融信用风险评估方法。首先,建立了由受限玻尔兹曼机(RBM)和分类器SOFTMAX构成的深度信念网络评估模型,并利用该模型对三类数据集进行性能评估测试;其次,运用因子分析法从21个指标中甄选8个指标,输入到RBM中进行转换,形成更为科学的评估指标,再将指标输入到SOFTMAX中进行评估;最后,将这种基于DBN的线上供应链金融信用风险评估方法应用到实例中进行了验证。结果表明:该方法的评估准确率达96.04%,与SVM法、Logistic法相比较,具有更高的评估准确率和更好的合理性。

【关键词】 线上供应链金融; 信用风险; 深度学习神经网络; DBN模型; 因子分析

【中图分类号】 F830.2 【文献标识码】 A 【文章编号】 1004-5937(2021)11-0061-07

一、引言

近年来供应链金融凭借其强大的融资优势在国内外迅速发展,随着互联网技术的进步,在中国将形成巨大的供应链金融市场规模,其可以在一定程度上缓解中小企业融资难的问题[ 1-4 ]。供应链金融以核心企业为支点将资金引入到供应链中的其他中小企业,同时促进了社会经济的增长,维持商业银行的利润增长点[ 5-6 ]。供应链金融在发展过程中呈现出从线下转入线上的特点,因此一系列线上平台建设情况也影响着供应链金融的发展。线上供应链金融在网络平台上展现了供应链企业交易所引发的“商流、资金流、物流、信息流”,实现了在线数据的共享,而如何利用这些共享数据准确判断企业的信用风险仍需进一步研究[ 7-8 ]。

关于供应链金融信用风险的评估,一般选用层次分析法(AHP)、综合评价法等。熊熊等[ 9 ]、逯宇铎和金艳玲[ 10 ]利用主成分分析法、Logistic回归法建立了供应链金融信用风险评价模型。胡海青等[ 11 ]、姚王信等[ 12 ]运用支持向量机(SVM)建立信用风险评估模型,并在相同条件下与运用基于BP算法的评估模型比较分析,得出SVM模型在小样本情况下有更好的有效性。SVM模型已经应用到信用风险的研究中,由于SVM是浅层神经网络,存在评估准确率较低等问题,而深度机器学习能够自动提取评估指标,可以达到更高的评估准确率。深度机器学习是由Geoffrey Hinton[ 13 ]提出的,深度学习神经网络(DLNN)就是其中之一,具有较强的自动学习能力,可以对输入数据进行逐层的特征学习,并能够转换重构新的特征,避免了人工选择和提取特征[ 14-15 ]。卢慕超[ 16 ]在研究深度置信网络的基础上,验证了分类分区的受限玻尔兹曼机深度置信网络模型的有效性。

笔者将深度学习神经网络——深度信念网络引入到线上供应链金融信用风险评估中,提出了一种基于深度信念网络的线上供应链金融信用风险评估方法,此方法与现有方法相比具有更高的评估准确率及更好的合理性。通过收集企业信息,经过因子分析法降维,将特征值大于1的因子进行提取,再将提取出的因子输入到深度信念网络中进行转换重构,进一步提取出能够反映线上供应链金融真实信用风险的指标,从而评估识别企业的信用风险。

二、线上供应链金融信用风险评价指标的构建及提取

(一)线上供应链金融信用风险指标的构建

线上供应链金融主要以供应链中的核心企业为中心向其他中小企业提供金融服务,从而改变银行对单一企业授信的传统模式。由于参与企业方的增多、线上平台建设情况的不同等原因,信用风险相比之前的模式更加复杂,因此从宏观环境、核心企业状况、供应链整体状况等方面来构建线上供应链金融信用风险指标体系。在保证整个指标体系科学性、全面性、可操作性及针对性的基础上,为了避免指标内容的重复,对整个指标体系通过相关性分析法、变差系数法等进行指标筛选。由于某一个行业的宏观因素方面是类似的,所以在指标中去除宏观因素这个一级指标,得到四项共21个指标,如表1所示。

(二)线上供应链金融信用风险评估指标的提取

为了科学地选取研究对象,笔者查阅了大量的相关文献,选取汽车行业作为线上供应链金融信用风险评估的研究对象。汽车制造行业的线上供应链中主要分为上游企业、核心企业和下游企业,上游企业是指汽车发动机制造、轮胎制造、汽车零部件制造企业等,核心企业是指汽车整车制造企业,下游企业是指汽车销售企业。笔者选用中小板上市的汽车行业上下游企业为具体研究对象,采用定性与定量相结合的方法对前述线上供应链金融信用风险指标数据进行采集,并进行下一步的实证研究。

根据前文构建的指标体系,12个定量指标来源于国泰安数据库及各公司的相关年度、中期报告。参考吕跃进[ 17 ]提出的用于研究定性问题的理论,9个定性指标采用一定的评分標准进行打分,定性指标得分分别为10、7、4、1。具体评估内容如下:

(1)企业规模按主营业务收入进行评分,整个样本中:前5%,10分;5%~30%,7分;30%~70%,4分;70%以后,1分。

(2)企业管理状况是指一定时间范围内企业经营者及管理人员因管理失误和违规问题受到起诉或仲裁的情况。

(3)财务信息质量以是否因财务披露问题而受到处罚或者通告为依据进行评分。

(4)交易履约情况是公司在一定时间内因违约涉及的诉讼情况。

(5)核心企业信用等级是该企业在信用评级机构的信用评级情况。

(6)产品的可替代性,同行竞争的激烈程度以及核心企业对其所提供产品的依赖程度。

(7)账龄与账期,采用90%应收账款账期的长短评分。

(8)合作频率,是双方合作时间及合作次数的情况。

(9)平台信息化建设程度,以电子平台信息共享处理程度为标准。

根据Wind数据库,本文采用Z值预警得分评价。当Z值<2时,说明公司财务状况堪忧,并且潜伏着破产的危机,更容易发生违约风险;当Z值≥2时,说明财务状况正常,不易违约。

由于收集的变量较多,变量之间存在一定的多重共线性。根据因子分析的思想,可以从具有共线性的多个原始变量中提取出少数几个潜在变量来代表其他指标。本文收集的原始评价指标较多,可以选取该研究方法,首先需要检验因子分析的可行性,具体如表2所示。

从表2可以看出KMO值是0.729,Bartlett球形度检验显著性是0,证明原始变量间有显著的相关性,满足因子分析法的使用条件。

使用最大方差法构建旋转分量矩阵,并使用主成分方法抽取公共因子。由表3可知,前8个因子的特征值大于1,其累计贡献率达到了75%,基本可以代表其他指标的含义与信息。

经过标准化处理后,通过成分得分系数矩阵可以得到各因子的线性表达式和8个主成分的计算公式。

三、基于DBN的线上供应链金融信用风险评估模型

深度信念网络(DBN)在解决深层神经网络的优化问题上采用了逐层训练的方法,其中受限玻尔兹曼机在训练过程中起到了至关重要的作用,也解决了标签样本的数量问题和训练过程容易陷入局部最优的问题[ 18 ]。

(一)受限玻尔兹曼机(RBM)

DBN由多个RBM构成,RBM是其重要的基础模型。Hinton等[ 19 ]第一次提出了关于RBM的理论,该理论为:在对多层神经网络进行学习时,可以预先分解为多个RBM,再依次逐层对多层神经网络进行训练,有效地提高了神經网络训练的效率,也极大地提升了训练结果的有效性。下面简要介绍RBM及DBN的学习过程。

受限玻尔兹曼机是由可见层和隐含层构成的一个较为简单的神经网络,其网络示意图如图1所示,v和h分别表示其中的可见层和隐含层,权重用w来表示,而每一层中的神经元都是一个独立的个体,相互之间没有任何联系。

RBM能够利用其单向加权连接的特点完成无监督式学习RBM输入数据特征信息的任务,依据最大似然原理对RBM进行训练,最终能够对偏差和权重进行调整使p(v)的概率增加。根据式(2)和式(3)能够更新可见层与隐含层间的权重。

式(3)、式(5)、式(7)中的m为动量,能够对其特征的学习速度进行表征;r表示误差重构和噪音消除的学习率;d代表了权重的衰减程度,其目的是使测试数据的效果达到最优。式(4)—式(7)体现了偏差ai和bj的调整过程。

重构误差和原始数据之间的平方误差可以通过简单计算得出,但其不适用于数据的监测训练,因为使输入数据的可行性最大限度地提升是RBM训练的目的。重构误差的变化不能很好地表明模型的性能好坏,从而引入一个新的变量——自由能来更好地表征模型的性能,自由能F(vdata)由式(8)和式(9)定义:

RBM的训练主要是通过对验证数据集和训练数据集的平均自由能在各个时期进行计算来完成的。模型的性能与平均自由能的关系为:平均自由能升高,模型性能降低,当模型开始超载时,验证数据与训练数据的自由能都将提升,训练/验证数据的过度配套程度用其平均可再生能源来表征。

RBM训练的过程如图2,其中x代表数据输入层(也叫可见层),h1、h2、h3代表隐含层。

(二)DBN模型

深度信念网络是含多隐含层的预测模型,输入层位于最底层,隐含层位于中间层,特征层位于隐含层的下一层。RBM由两个相邻层构成,顶层是执行分类的输出层,标签数据表示原始数据的有效类信息,一般情况下是将顶层的输出与标签数据进行对比来实现数据分类的。

(三)样本数据和评估指标的选取

为了使样本集不至于太偏斜,也为了确保可以获得足够的数据样本,本文从Wind数据库中获得2016—2018年度100家中小型企业3—5年的财务数据,共搜集到完整的300组数据。由于微调需要用少量带标签样本,因此将这300组数据作为微调所需样本。

根据DBN的自动学习、转换和分类的能力,考虑各评估指标代表的含义及相关性,对21个原始评估指标进行因子分析,最终选取了8个评估指标,用这8个评估指标来反映中小企业是履约或违约。这些评估指标分别为素质建设因子、贸易因子、盈利因子、营运因子、综合因子、成长因子、合作因子、项目建设与偿债因子,为了使计算更为精确,也为了使这些评估指标的差异性最小化,先利用式(10)对各个评估指标进行标准化。

式中:xnew为标准化后评估指标值;x为评估指标原来的值;xmean为x所占各评估指标值总量的均值;xstd表示该评估指标的标准差值。

图3为基于DBN的线上供应链金融信用风险评估模型,最底层输入模型的是8个已标准化处理的中小企业评估指标,中间层为RBM,最终输出的最大概率所对应的线上供应链金融信用风险状况即为评估结果。

(四)基于DBN的线上供应链金融信用风险评估

从DBN的理论可知,训练学习和微调学习两个阶段共同构成了DBN算法,其中训练学习是指堆叠RBM的方式向前进行的训练学习,而微调学习则是从顶层向底层通过微调参数的方式进行的。线上供应链金融信用风险的评估流程如图4,具体的步骤为:

(1)收集线上供应链金融模式下中小企业信息,甄选出初步的评估指标。

(2)预先运用因子分析法对评估指标进行降维处理,从而提取出特征值大于1的8个因子。

(3)选取指标数据,并划分为测试集和训练集。

(4)建立基于DBN的线上供应链金融信用风险评估模型。

(5)将训练样本输入到评估模型中,向第一个RBM中输入数据,并将其输出的数据作为下一层的输入数据进行训练,依次循环,直到所有的RBM学习完成。

(6)根据训练样本中带标签的数据和分类误差,对整个DBN模型从顶层向最底层逐层进行参数微调,完成整个DBN模型的训练。

(7)将测试样本输入到已训练好的DBN评估模型中进行评估测试。

(8)输出评估结果。

(五)基于DBN的线上供应链金融信用风险评估模型评估性能测试

从经典数据库中选取Iris、Wine、Adult三个数据集代入基于DBN的线上供应链金融信用风险评估模型中进行测试,将参数更新速率值设置为0.01,初始学习速率值设置为0.1,网络参数的初始化取高斯分布条件下的随机较小值。

表4展示了基于DBN评估模型对3个不同数据集的评估情况。从表中可以看出用基于DBN的线上供应链金融信用风险评估模型对数据集进行分类呈现了较好的平均分类正确率,证明此模型可以用于解决分类问题。

四、模型实证分析

(一)模型实证概述

为了对基于DBN的线上供应链金融信用风险评估模型的评估效果进行验证,选取发展线上供应链金融比较成熟的汽车行业中小企业为研究对象,从Wind数据库中得到2016—2018年度100家中小型企业3—5年的财务信息和非财务信息共300组完整的数据,运用因子分析法从原始数据中提取出8个潜在因子,并将这些数据导入到基于DBN的线上供应链金融信用风险评估模型中进行评估,评估结果分类情况如表5所示。

为了更好地对线上供应链金融信用风险评估的准确率进行比较,选取了1 200组去标签数据作为模型学习的预训练集,选取300组企业违约、履约状态下的带标签数据作为调节模型的测试集和微调集,其比例为1:2。

(二)评估结果分析

1.节点数的确定

当前风险评估案例中三层结构的深度信念网络应用最为广泛,评估效果也比较理想,所以本例也引用三层的深度信念网络进行风险评估,DBN具体的结构为:一个输入層和输出层,三个RBM。由于数据的维数和输入数据的节点数是相同的,所以节点数对风险评估的效果有较大影响。根据8个信用风险评估指标在输入层设置8个节点,根据两种评估结果在输出层设置两个节点,RBM中的节点数设置是没有统一标准的,因此具有一定的主观性,需要根据实际需要选取最佳的节点数。参考相关的经验公式,分别设置了不同的隐含层节点数组合,来讨论其对线上供应链金融信用风险评估结果准确率的影响。为了更加方便地对三个隐含层的节点数进行表达,f、g、k分别代表第一、二、三层隐含层的节点数,简称为f×g×k,具体如表6所示。

履约、违约状况的线上供应链金融信用风险评估数据随机选取40个测试样本和40个训练样本,根据表5中的信息,可以得到80个测试样本和80个训练样本,将这些数据输入到表6所设置的DBN网络中,设置迭代次数为250,并统计重复计算10次后各项的均值。

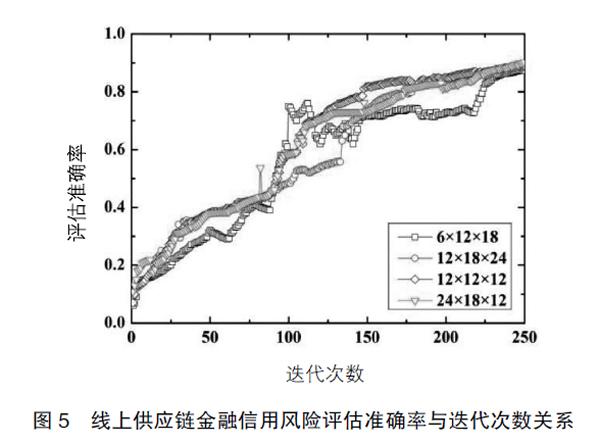

图5为8个线上供应链金融信用风险评估特征输入到隐含层节点数组合分别为6×12×18,12×18×24,12×12×12和24×18×12的DBN网络中计算后得出的线上供应链金融信用风险评估准确率与迭代次数关系图。从图中可以看出线上供应链金融信用风险评估准确率随着迭代次数的增加而变高,但是评估准确率增长的速度不同,没有迭代时评估准确率非常低,在0到100步之间增长速度比较急剧,而到了150步时增长的速度比较缓慢。证明了在一定范围内增加迭代次数可以大幅度增加线上供应链金融信用风险评估准确率。

表7为不同企业数据经过250次迭代运算后所对应的线上供应链金融信用风险评估状况,其中评估准确率取迭代运算中的最大值。

由表7中的数据分析可以得出以下结论:12组不同隐含层节点数组合的DBN结构中,只有第1组的评估准确率低于80%,第2组到第12组的评估准确率均大于80%。评估准确率处于80%~90%之间的为2组、3组、6组、7组和11组,第4、5、8、9、10和12组的评估准确率均在90%以上。12组不同隐藏层节点数组合的DBN中有11组的评估准确率大于80%,6组的评估准确率大于90%,证明DBN可以准确评估线上供应链金融信用风险,也验证了隐含层节点数对线上供应链金融信用风险评估的结果有较大影响。从表7中可以看出评估准确率最高的为第8组,因此线上供应链金融信用风险评估的基础模型选取隐含节点数为12×24×12的RBM。

2.不同预训练集的线上供应链金融信用风险的评估情况

表8为基于DBN的线上供应链金融信用风险模型对不同预训练集的评估情况。表8中的数据显示:当预训练集的数量从200增加到600时,平均准确率从93.66%增加到95.58%,共提升了1.92%的准确率;预训练集的数量从600增加到1 200时,平均准确率从95.58%增加到96.04%,仅仅增加了0.46%的准确率。表明随着预训练集数量的增加,线上供应链金融信用风险评估的平均准确率逐渐增加,但是预训练集达到一定数量后,评估的平均准确率增长速度变慢。所以为了节省时间成本,要选最佳数量的预训练集。

为了凸显该方法的优越性,整合表6、表7和表8中的数据,在微调集为200、测试集为100时,比较SVM、Logistic与该方法的评估效果。表9为不同方法的线上供应链金融信用风险评估情况对比。

从表9中的数据可知:在样本相同的情况下,Logistic评估的平均准确率最低,仅为82.34%;SVM的评估平均准确率为87.91%,能优于Logistic,但是还没有达到90%,诊断效果不能令人满意;而基于DBN方法的线上供应链金融信用风险评估准确率大于95%,诊断效果令人满意, 主要是因为DBN是基于样本的概率分布来提取高层特征的,DBN的特征提取方式更有利于科学地提取出本质特征。Logistic与SVM是浅层神经网络,而DBN是深度学习神经网络,由表9可知基于深度学习的线上供应链金融信用风险评估效果明显优于其他风险评估效果,体现出该方法对线上供应链金融信用风险的评估更具有智能性和科学性。

五、结论

本文提出了基于DBN的线上供应链金融信用风险评估方法,建立了相应的评估模型,并通过实例验证得出最终的评估平均准确率达96.04%。在同等条件下与SVM、Logistic的评估结果对比分析,显示本文使用的评估方法有更好的评估效果,利用基于DBN的线上供应链金融信用风险评估方法对中小企业信用风险进行评估可以帮助银行规避更多的线上供应链金融信用风险,更加有效地识别线上供应链金融中的违约中小型企业。

【主要参考文献】

[1] 李仲飞,黄金波.我国小微企业融资困境的动态博弈分析[J].华东经济管理,2016,30(2):1-8.

[2] 陈洁,宋梦莹,李彩霞.先进制造业互联网供应链金融运作模式研究[J].会计之友,2019(23):148-152.

[3] 宋华,杨雨东.现代ICT赋能的智慧供应链金融创新与发展[J].中国流通经济,2019,33(12):34-41.

[4] 夏雨,方磊,魏明侠.供应链金融:理论演进及其内在逻辑[J].管理评论,2019,31(12):26-39.

[5] 李宝宝,李婷婷,耿成轩.供应链金融与中小企业融资约束:以制造行业中小上市公司为例[J].华东经济管理,2016,30(11):174-179.

[6] 王妮.线上供应链金融创新融资模式风险控制[J].会计之友,2019(21):134-139.

[7] 谭喻萦,杨筝.基于收益共享机制的线上供应链金融最优均衡策略研究[J].管理评论,2019,31(9):241-254.

[8] 夏立明,边亚男,宗恒恒.基于供应链金融的中小企业信用风险评价模型研究[J].商业研究,2013(10):171-177.

[9] 熊熊,马佳,赵文杰,等.供应链金融模式下的信用风险评价[J].南开管理评论,2009,12(4):92-98,106.

[10] 逯宇铎,金艳玲.基于Lasso-logistic模型的供应链金融信用风险实证研究[J].管理现代化,2016,36(2):98-100.

[11] 胡海青,張琅,张道宏.供应链金融视角下的中小企业信用风险评估研究:基于SVM与BP神经网络的比较研究[J].管理评论,2012(11):70-80.

[12] 姚王信,夏娟,孙婷婷.供应链金融视角下科技型中小企业融资约束及其缓解研究[J].科技进步与对策,2017,34(4):105-110.

[13] LECUN Y, BENGIO Y, HINTON G. Deep learning [J].Nature,2015,521(7553):436-444.

[14] 汪洋,王俊刚.基于深度学习算法的铁路列车运行安全检测[J].中国安全科学学报,2018,28(S2):41-45.

[15] SCHMIDHUBER J.Deep learning in neural networks:an overview [J].Neural Networks,2015,61:85-117.

[16] 卢慕超.基于深度置信网络的商业银行信用风险预测实证研究[D].太原:太原理工大学博士学位论文,2017.

[17] 吕跃进,张维.指数标度在AHP标度系统中的重要作用[J].系统工程学报,2003(5):452-456.

[18] QIU ZEYANG,LIANG WEI,ZHANG LAIBIN. Tracing and prediction analysis of an urban pipeline leakage accident based on the catastrophe DBN model[J]. Journal of Natural Gas Science and Engineering,2018,57:339-348.

[19] GENG ZHIQIANG, LI ZHONGKUN, HANYONGMING. A new deep belief network based on RBM with glial chains[J].Information Sciences,2018, 463-464:294-306.

猜你喜欢

辽宁经济(2017年6期)2017-07-12

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

当代经济(2016年26期)2016-06-15

企业导报(2016年9期)2016-05-26

项目管理技术(2016年9期)2016-05-17

新疆财经大学学报(2015年3期)2015-12-10