上市茶企融资状况分析

2021-06-01 06:58

福建茶叶 2021年2期

(南京农业大学经济管理学院,江苏 南京 210095)

我国是茶叶生产和消费大国,根据国际茶业委员会统计数据显示,2018年全球茶叶总产量589.7万吨,其中中国产量为261.6万吨,占比44.36%,产量排名第一;2018年全球茶叶消费总量433.3万吨,其中中国消费总量为211.9万吨,占比40.90%,消费总量排名第一。在如此高产量和高消费的环境中,我国茶企发展却出现较多问题,具体表现为分布较为零散,规模较小,资金周转困难,品牌较少等。茶企大规模发展有利于形成规模效应,减少生产成本。茶企上市有利于企业融资,增加企业现金流以支撑企业正常运营,同时有利于培养茶叶品牌,提高企业声望。基于此,本文利用2014-2019年16家A股和新三板上市茶企的财务数据研究企业上市对企业融资的影响,并提出中小茶企进一步发展的建议。

1 上市茶企融资方式

一般来讲,上市茶企的融资方式有以下几种:

第一,债务性融资。债务性融资是指企业采用承担债务的方式获取企业经营所需资金,主要包括向银行等金融机构贷款和公开发行债券两种方式。其中,向金融机构贷款属于比较传统的企业融资方式,其优点是融资成本低且可贷款数额较大,缺点是向金融机构贷款后企业的经营管理受到金融机构的监督管理,且需要提供抵押资产,这在一定程度上削弱了企业的再融资能力;公开发行债券的优点是可以减少企业所得税税额,不会稀释股权,缺点是公开债券发行过多会影响企业资本结构,降低企业信誉与再融资成本。

第二,权益性融资。权益性融资是指企业通过发行股票或者换股来进行并购,主要包括发行股票和换股并购两种方式。其中,发行股票进行融资的优点是有利于扩大企业资产规模,增强企业再融资能力,缺点是会稀释原有股权占比,股息支付在企业所得税缴纳后,进而增加了企业税额。换股并购的优点是避免企业现金短期大量的流出,降低并购可能引发的企业流动性风险,缺点是审批手续繁杂,花费时间较长。

第三,混合型融资。混合型融资是指同时进行债务性融资和权益性融资,主要包括可转换债券和认股权证。其中,可转换债券优点是在特定条件下可以转换为企业股票,灵活性较高,债券转换后无需偿还本金,缺点是企业属于被动地位,债券持股人会根据企业股票走势来进行债券转换或者要求偿还本金。认股权证的优点是可避免并购完成后被并购企业股东延迟稀释股权和支付股利,缺点是企业股票价格高于认证价格时,持有人行使权力将会使得企业遭受损失。

第四,杠杆收购融资。杠杆收购融资是指企业收购方以目标企业资产作为抵押品,来筹集资金进行收购的一种融资方式,本质上属于举债收购。其优点是企业只需要投入少量的资金便可完成收购,缺点是对并购企业收益水平、经营管理水平、市场竞争优势财务状况等方面均有较高要求。

2 上市茶企融资现状

从理论上来讲,茶企上市后融资方式不再受限于向银行等金融机构贷款,能够拓宽企业融资渠道,低成本、短时间的筹集大量的社会资金,最大程度的转换为资本,扩大企业规模与再融资能力,同时也有利于提高企业的自由资金占比,降低企业资产负债率,改善企业资本结构。根据前瞻数据库统计数据显示,上市企业平均资产负债率为41.72%,上市茶企平均资产负债率为41.45%,与整体平均水平差异不大,说明茶企上市后经营状况发展良好。进一步计算发现,茶企上市前企业资产负债率平均水平为58.94%,远远高于上市后企业资产负债率(41.45%),说明茶企上市后资产负债率平均水平下降程度较大,符合理论分析。但在现实经济环境中,企业资产负债率的影响因素众多,究竟茶企上市是否降低企业资产负债率,改善企业资本结构,不能简单的通过茶企上市前后企业资产负债率的前后对比得出结论,所以本文进一步采用计量模型进行实证检验。

3 茶企上市对茶企融资影响的实证研究

3.1 模型构建

为了研究茶企上市对企业融资的影响,本文构建如下模型:

其中,lev表示上市茶企的资产负债率,是上市茶企融资状况代理变量;listed表示企业是否上市代理变量,是模型中核心解释变量,则α_1表示茶企上市对茶企资产负债率的实际影响,α_1>0表示茶企上市提升了茶企的资产负债率水平,反之,则降低了茶企的资产负债率水平。size、assets、addprice、rate_assets依次代表上市茶企的企业规模、流动资产合计、企业市场势力、净资产增长率等一系列控制变量;ε_i表示误差项。

3.2 数据来源与处理

表2 茶企上市对茶企融资状况影响的实证结果

本文选取2014-2019年16家A股和新三板上市茶企作为研究样本。所有变量原始数据均来源于前瞻数据库。

根据研究需要,本文对数据集进行了删选、处理:第一,剔除在样本期间存续年数小于3年的上市茶企;第二,剔除变量数据严重缺乏的上市企业;第三,利用企业证券代码信息对不同报表进行合并处理,最终处理得到96例观测值。

3.3 变量选取与数量说明

被解释变量上市茶企资产负债率lev。参考现有文献一般做法,上市茶企的资产负债率等于企业负债合计除以企业总资产。

核心解释变量茶企是否上市listed。若当年该茶企未上市,则取值为0;若当年该茶企已上市,则取值为1。

控制变量。参考现有文献做法,本文设置的四个控制变量计算方法如下:企业规模size,用企业销售总额的对数表示;流动资产合计代理变量assets,企业流动资产合计由前瞻数据库统计数据直接得到,其代理变量用流动资产合计的对数除以100表示;企业市场势力addprice,用企业价格加成变量表示,企业价格加成=(营业总收入-营业总成本)/营业总收入;企业净资产增长率rate_assets,由前瞻数据库统计数据直接得到。

3.4 所有变量的描述性统计特征

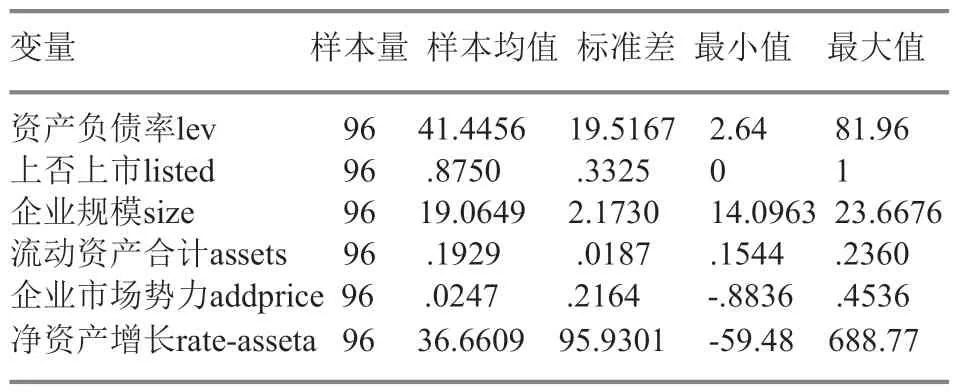

表1报告了所有变量的描述性统计特征。被解释变量上市茶企资产负债率lev百分比的均值为41.4456,与上市企业整体资产负债率平均值相近。核心解释变量茶企是否上市listed均值为0.8750,说明大部分茶企在样本期间一直处于在市状态。企业规模变量size样本均值为19.0649,说明上市茶企营业总收入额较大。流动资产合计代理变量assets的均值为0.1929,说明上市茶企流动资金充足,企业经营良好。企业价格加成变量addprice的均值为0.0247,最小值小于0,最大值为0.4536,说明少数上市企业不具有市场势力,不同上市企业的市场势力有一定的差距,但总体上上市企业具有一定的市场势力。企业净资产增长率rate-asseta均值为36.6609%,总体上企业处于正增长趋势,最小值为-59.48,最大值为688.77,企业间发展速度差异巨大。

表1 所有变量的描述性统计特征

3.5 计量回归结果

为了保证实证结果的准确性和稳健性,本文同时采用随机效应模型、固定效应模型和随机前沿模型三种方法进行实证。表2报告了茶企上市对茶企融资状况影响的实证结果。为了避免变量间多重共线性对实证结果的影响,本文采用逐步回归法进行检验。结果表明:在(1)、(3)、(5)行中未加入任何控制变量进行回归时,三种模型的结果均表明茶企上市将会显著降低企业资产负债率,回归系数大小相近,且均通过1%的显著性统计检验。在(2)、(4)、(6)行中加入控制变量后,三个模型中企业上市变量回归系数均略微增大,显著性不变。上述结果说明茶企上市后会显著降低企业资产负债率。同时本文发现,茶企规模越大、流动资产合计月底、市场势力越小,茶企的资产负债率将越低。

4 结论与建议

理论分析和实证研究均证明茶企上市后企业资产负债率显著降低,说明上市后更为灵活的融资方式显著降低了茶企对银行贷款的依赖性,企业本身抵抗风险能力增强,资产结构得到改善。此外,茶企上市后信息纰漏更加完善、企业管理更加规范,提升了企业的信用和声望,降低企业融资成本,同时利于建立茶企品牌。

我国茶文化存在地区差异,不同地区生产不同种类茶叶。相比与大型上市茶企,更多茶叶生产商小规模、零散的分布在各个省份的更个地区,多以家庭和小作坊为生产单位,难以形成规模效应,生产成本高,据此本文提出以下建议:

第一,同一地区以家庭或者小作坊为生产单位的小型茶叶生产商在茶叶售卖环节进行联合,找准定位统一品牌,建立市场优势,同时利用电商平台进行销售,扩展销路;

第二,茶叶生产成本高,中小茶企融资渠道有限且贷款融资存在一定难度,可以考虑建立包括生产-加工-销售完整的供应链,减少外部市场摩擦,在企业内部完成所有交易,减少各个环节的交易成本。

第三,中型茶企在建立完整供应链的同时,坚持培养企业品牌,在茶叶衍生品例如茶饮料等方面进行创新,寻找企业业绩新的增长点,进一步扩大企业规模,形成规模效应,力争上市。

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

小学生学习指导(高年级)(2021年4期)2021-04-29

群众(2018年18期)2018-10-26

商(2016年34期)2016-11-24

新高考·高二数学(2014年7期)2014-09-18

BOSS臻品(2014年5期)2014-06-09

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31