乡村振兴战略背景下湖南农村协同审计模式构建研究

2021-05-30 17:48:07刘胜辉段靖雯

中小企业管理与科技·中旬刊 2021年10期

关键词:乡村振兴

刘胜辉 段靖雯

【摘 要】党的十九大报告提出实施乡村振兴战略,致力于解决乡村发展不充分、不平衡等问题。论文基于乡村振兴战略背景,对湖南地区农村审计的现状进行探讨,提出构建农村协同审计模式,从而实现农村审计的规范化、合法化,提升乡村治理的有效性,加快乡村振兴战略的实施步伐。

【Abstract】The report at 19th CPC National Congress proposed to implement the rural revitalization strategy and strive to solve the problems of insufficient and unbalanced rural development. Based on the background of rural revitalization strategy, this paper discusses the current situation of rural audit in Hunan region, and puts forward the construction of rural collaborative audit mode, so as to realize the standardization and legalization of rural audit, improve the effectiveness of rural governance, and speed up the implementation of rural revitalization strategy.

【关键词】乡村振兴;农村审计;协同审计

【Keywords】rural revitalization; rural audit; collaborative audit

【中图分类号】F239.61 【文献标志码】A 【文章编号】1673-1069(2021)10-0152-03

1 引言

党的十九大报告首次提出乡村振兴战略,旨在推动农村经济朝着更加多元化的方向发展。但随着农村经济的蓬勃发展,社会中的不稳定因素增多,进一步加大了农村内部财务管理工作的难度,审计的风险不断增加,不断扩大的审计范畴使得审计人员在这种不确定的审计环境中失误失察的可能性不断增加。目前,湖南省农村审计的现有模式包括经管站审计、农村内单独设置审计机构审计、村民理财小组审计和CPA审计模式,在一定程度上发挥了重要的监督管理作用。随着新时代乡村治理要求的提升,应对资源资金进行全过程监管,明确农村干部的经济责任,确保乡村振兴战略有序推进。

2 湖南农村审计的现状与问题

农村审计与农村经济发展有着密不可分的联系,是决定农村社会发展状况的关键影响因素。当前,湖南省农村集体经济发展形势较好,但农村集体经济审计仍存在一定不足,导致农村集体经济监管效果不及预期,影响了乡村治理的效果。

2.1 审计定位不够准确

西周初期设立“宰夫”官职标志着我国国家审计的诞生,并在秦汉时期最终确立。经过历朝历代的不断演进,审计已成为衡量经济发展水平的重要手段。在各个时期,政府都对当期的审计予以高度重视,颁布系列法令来确保审计章法的施行效果。但由于农村经济管理存在局限性,农村审计未发挥应有作用,在我国审计体系中未得到明确定位。随着农村经济的迅速发展,农村审计的重要性日渐凸显,但由于缺乏系统体系、没有统一主体、定位模糊不清,农村审计通常只是对内部数据进行简单审阅。当前,较多学者认为农村审计为内部审计,少数学者认为农村审计是外部审计甚至是国家审计,故农村审计定位不清,只是由经管站对农村集体经济运行情况进行审计。因此,農村审计的权威性得不到保障,体系缺乏完整性,造成了农村审计定位模糊的不利局面。

2.2 审计技术比较落后

目前,湖南地区的县市农村审计的技术、方法和手段比较单一,多数情况下只是对日常已经发生的财务单据进行惯例审核,对相关附件材料的真伪缺少甄别,而采用大数据技术或现代审计中的函证、重新计算、重新执行、分析程序等方法难度较大。农村审计通常采用传统的审计方法,对凭证进行一般性检查,审计效果难以提升。同时,针对农村审计很难建立专门的审计数据库,资源难以共享。

2.3 审计人员素质不高

合格的审计师必须具有丰富的审计专业知识以及相关的会计和法律知识。从当前湖南省农村审计人员的综合素质水平来看,农村审计人员的整体学历水平、专业水平较低,审计人员的年龄偏大,综合素质不高。部分地区的农经审计人员只具备一定的财务管理经验,且多为兼职人员,使得审计监督任务难以高质量完成。

2.4 审计独立性缺失

独立性的缺失是现代审计模式的主要问题。少数地区的乡村经管站下设的审计机构不仅组织开展审计工作,还会参与会计核算、资金管理,这种“财务与审计相结合”的模式,严重削弱了审计的独立性、公信力和说服力。同时,在内部审计模式下,审计部门受到内外部因素的影响,导致审计结果失真。在实际的审计过程中,审计师会受到干扰导致工作难以顺利推进。

3 湖南农村协同审计模式的构建

3.1 协同审计理念构架

3.1.1 构架基础——资源共享

在传统的审计方式下,各审计单位单独完成审计任务,资源无法协同共享,浪费大量人力、物力,缺乏系统性,效率低下。在新时代乡村治理背景下,农村审计需要形成系统的审计架构,特别是在数字经济时代,农村信息化程度越来越高,云平台的发展使得农村审计互联互通,实现内部审计与外部审计、国家审计相统一,审计数据可以达到高度共享,大幅降低审计成本,提高农村审计效率。

3.1.2 构架功能——协同共振

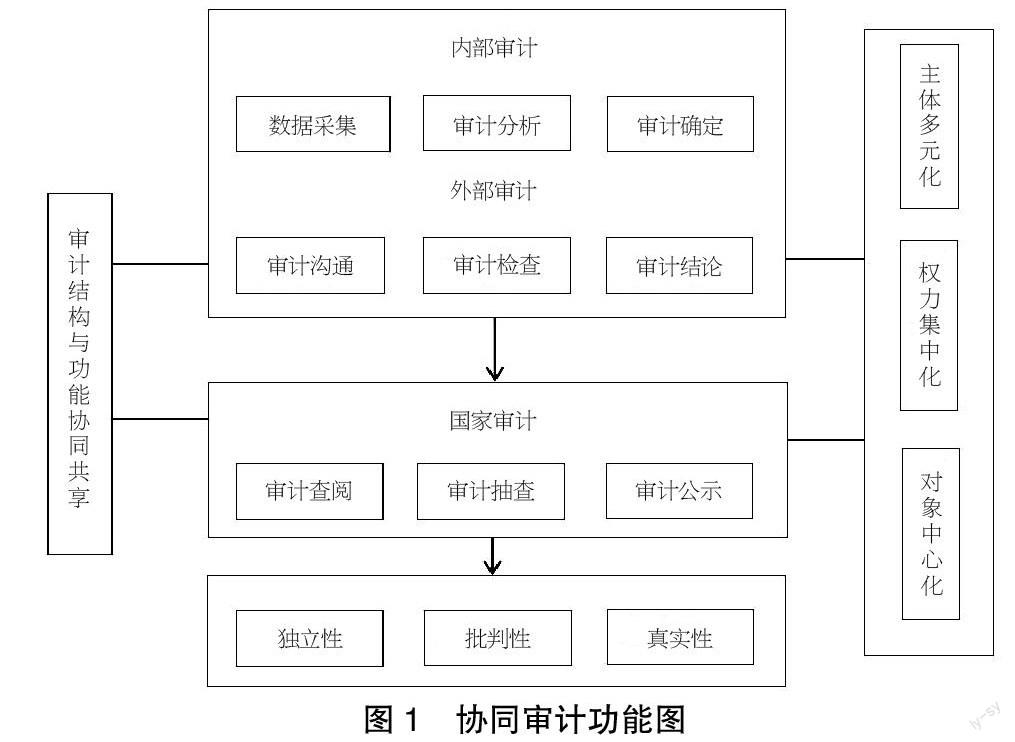

内部审计是单位或部门中的专职审计人员以经营活动为基础,拓展到管理领域而进行的审计工作,內部审计部门由上级部门专门设置并独立于其他部门,由具有审计能力和资格的人员组成,目的在于监管单位业务依法进行,帮助其作出最有效的管理决策。外部审计是指会计师事务所等独立的外部机构和独立于政府机关和企事业单位的国家审计机构所进行的审计。外部审计是对内部审计监督的再检查,有效的外部审计可以鞭策内部审计依法进行。外部审计因其不存在行政依附关系,所以更能体现审计的独立性和公平性。总之,外部审计是内部审计的保障。国家审计是由国家审计机关所实施的审计,由国家审计署和各地方审计机关组成,对被审计单位的财务活动、财经法纪及经济效益进行监督管理。农村审计要想提升高度、体现权威性,就必须有国家审计的介入、社会审计的参与,以内部审计为主体,这样就可以形成协同审计效应,实现协同共振。具体功能构架如图1所示。

3.1.3 构架监管体系——协同监管

审计机构作为一个独立、专职的机构,在国家权力的制衡与监督机制中发挥着重要作用。从现实情况来看,大多数国家已经在宪法中明确定义了国家审计和监督制度,我国宪法对于审计机关也作出明确规定。我国审计部门自成立以来,在维护经济安全、深化改革、廉政建设中发挥了重大作用。完善监督管理方式、拓宽监督举报渠道是农村审计法治化的需要。通常,农村村民委员会可以实现对全村的覆盖,村务需要在村委会进行公示,这种设置方式可以使村民加深对审计的了解程度,有效增加村民监督的渠道。农村审计与村级财务管理目标评估的有机结合,提高了农村审计在干部群众中的影响力,有效实现协同监管。

3.2 农村协同审计模式的构建策略

为服务乡村治理、推进乡村振兴,湖南地区的县市农村构建协同审计模式,既可以保持内部审计部门在农村审计中的相对独立性,与外部审计协同发展,也可以保持审计的权威性,“双层防线”使县市农村审计人员加强自我约束,从而提高审计效率。为防止内审和独立审计机构出现违规违法行为,国家审计署不定期委派专人对部分审计工作进行抽查,确保审计的真实性。三者之间通过协同数据采集、信息沟通、经验交流,最后得出审计评价。三者之间的协同审计,可以确保农村审计相对独立、审计资源共享,减少审计阻力,整合优势资源,顺利开展审计工作,降低调查取证等审计工作成本。具体如图2所示。

综上,湖南农村协同审计模式的构建,可以从以下3个方面入手。

3.2.1 强化农村审计意识

一是各县市农村主管机关应适时制定财务管理流程,严格按流程办事,严惩知法犯法和抱侥幸心理的经办者;二是县市农村审计机构要定期检查确认农村财务管理工作的进展和成果,提升农村财务管理工作的公开性和公正性,强化审计监督意识;三是县市农村要优化农村财务审计运作机制,记录并及时整合农村审计动态,规范农村资金使用,定期向人民群众公示;四是县市农村内部审计机构要和地方会计师事务所实现有效协同,树立协同审计意识,精简内部审计机构中的冗余部门,明确分工、权责统一,从而使审计工作更加专业化、标准化。

3.2.2 完善农村审计机构

强化农村审计职能,就必须从完善审计机构入手。各县市地方政府应合理配置农村审计机构,使其充分发挥审计监督职能。首先,各县市政府部门应根据当前农村的实际发展情况对其审计机构进行调整,建立与之相适应的审计机构;其次,县市政府部门应对各审计机构所配置的审计人员给予高度重视,审计监督工作能否顺利有效开展与审计人员的个人利益息息相关,故政府部门必须确保所配置的审计人员具有较高的工作能力和综合素质,避免在农村审计监督工作中出现各类问题,为乡村治理提供保障;最后,相关部门应做好校核监督工作,从而防止从事农村审计监督工作的人员做出违法行为,导致农村审计监督工作的开展效果不及预期。因此,政府相关部门必须正确认识完善农村审计机构的重要性,并对整个审计监督工作进行全面监督,确保审计工作顺利进行。

3.2.3 培养农村审计人才

在农村地区,专业的审计人才比较稀缺,解决人才紧缺问题迫在眉睫。首先,政府部门应出台相应的人才优惠政策,从而使具有高学历、高素质的审计人员加入乡村振兴的队伍;其次,湖南省政府和各县市可以联合高校培养乡村审计人员,大量招考会计、审计或财务、财政等相关专业毕业生充实乡村审计人才队伍,通过以上人才优惠政策,留住农村审计人员,从而优化农村审计队伍的知识结构和技术层级;再次,完善农村审计人员继续教育培训机制,组织讲座、网络课程、在线专业培训,逐步普及大数据、区块链技术,以全面加强对审计信息化技术和方法的运用,确保乡村振兴资源、惠农资金、公共财政资金的分配、拨付和使用等动态数据得到共享且高度透明,从而将乡村治理的海量数据全部纳入农村协同审计系统;最后,在大数据环境下,县市农村审计机构和独立审计机构应充分发挥国家审计在预防、揭示和抵御方面的监督治理功能,防范乡村治理的重大错报风险,确保乡村治理资源的高效合规使用。

3.3 农村协同审计模式的效果评价

3.3.1 审计主体多元化

审计主体贯穿于审计信息生成过程,对审计信息的质量起决定性作用,是影响审计信息质量的关键因素。审计主体是指在审计活动中主动实施审计行为,行使审计监督权的审计机构及其审计人员。在农村协同审计模式当中,农村审计不再是单一的内部数据审阅,而是实现从内部审计到外部审计再到国家审计的整合,先由内部审计厘清资料,进行初审公示后外部审计介入,国家审计署不定期进行抽检,审计主体呈多元化。

3.3.2 审计权力集中化

审计权力是国家或组织为监督、鉴证、评价财政、财务收支真实、合法、效益而赋予审计人员的强制性力量。在农村协同审计中,审计工作不再由乡镇经管站这一单一主体开展,避免发生“自己查自己”的问题。最高权力在国家审计署,审计署有权随时抽查,对不合法、不合规的经济单位予以严重惩处。农村审计机構独立行使审计权力,经营管理层难以对审计人员进行限制,审计独立性大大增强,审计权力进一步集中。

3.3.3 审计对象中心化

审计对象是存在于审计活动的全过程,并在享有审计权力的同时承担审计义务的主体,其是对被审计单位和审计范围的理论概括。审计对象具有3个含义:一是审计实体的扩展,即被审计单位。二是审计内延的扩展,即对审计内容的内涵或范围的限定。在农村协同审计模式中,农村审计工作不再是举措失当、杂乱无章,而是有的放矢、重拳出击,将被审计单位的所有乡村治理业务集中到协同审计共享平台,共享且透明。三是县市农村审计机构借助审计云技术,不断拓展数据分析方式,全方位、多角度进行审计数据对比,使审计对象中心化,增强审计工作的功效,促进乡村治理政策按照预期目标有效执行。

4 结语

随着乡村振兴战略的全面实施,我国农村经济迅猛发展,农村经济主体数量也在逐年上升,农村审计的需求不断加大,农村审计已经成为我国审计工作发展中必不可少的一部分。在乡村振兴战略背景下,农村协同审计模式的实施具有较好的监管效果与借鉴意义。

农村协同审计模式中的相关措施不是简单的审计集合,而是一系列审计服务的协同,是多方通过不同程度的融合,从不同领域和多维角度集聚审计监督力量来全面监督农村财务资金情况。农村协同审计能够有效发挥服务乡村治理的监督效能,促进乡村经济活动的良性发展,有利于为农村地区的经济发展保驾护航。因此,政府部门应该重视农村协同审计措施的落实,并且给予相应的支持,进而弥补当前审计工作的不足,进一步建立和完善乡村治理的审计监督机制,以有效解决委托人和代理人之间的信息不对称,最大限度降低违法违规行为发生的可能性。

【参考文献】

【1】Smith,Lisa.Reporting Critical Audit Matter[J].CPA Journal,2020,90(2):42-45.

【2】华璐琦.农村财务审计面临的阻力、牵引力及举措[J].农村经济与科技,2018,29(12):93-94.

【3】王中正.湖南省农村社区集体经济组织审计改革研究[D].湖南大学,2013.

【4】于君.加强农村集体经济组织审计需法律护航[N].中国审计报,2014-12-17(007).

【5】尚航飞.城镇化进程中农村审计的着力点初探[N].中国审计报,2013-07-10(008).

【6】李歆,潘禹帆.农村审计定位与审计模式改进[J].财会通讯,2017(13):97-99+4.

【7】孙成良.协同推进审计监督 助力实施乡村振兴[N].中国审计报,2018-09-19(005).

猜你喜欢

当代农村财经(2018年2期)2018-03-06 19:59:31

科学与财富(2018年1期)2018-03-03 01:52:47

成人教育(2018年2期)2018-02-08 21:09:28

经济与管理(2018年1期)2018-02-05 16:21:39

决策与信息(2018年2期)2018-02-02 22:09:10

新一代(2017年17期)2018-01-31 20:00:26

人民论坛(2017年33期)2017-12-21 17:55:53

当代党员(2017年23期)2017-12-20 21:42:47

财经界·上旬刊(2017年12期)2017-12-13 13:52:36

财经界·上旬刊(2017年11期)2017-12-13 07:57:53