美联储加息几成定局

2021-05-30 10:48杨子荣徐奇渊

财经 2021年26期

杨子荣 徐奇渊

当前预期美联储将在2022年选择加息,此举对新兴市场经济体将产生负面冲击。图/IC

北京时间12月16日凌晨美联储12月议息会议结果显示,缩减资产购买(Taper)的步伐在加速,符合市场预期;点阵图预期2022年将加息三次,超出市场预期。整体来看,Taper加速冲击有限;2022年首次加息几成定局;加息与Taper之间的时间间隔不会太长,主要取决于通胀走势。

然而2022年美联储加息,究竟是好的加息还是坏的加息?值得探讨。

Taper加速冲击有限

美联储宣布加速Taper,从2022年1月起,将原来每月缩减购买资产的数量由150亿美元扩大至300亿美元,并于2022年3月前结束购债。这意味着Tapper将加速,但这本身对于美国经济和金融市场影响有限。

第一,美联储注重与市场沟通,市场已提前预期到Taper加速。在12月议息会议前,美联储主席鲍威尔已表态,美联储可能在本次政策会议上宣布加速终止购债计划,提前在2022年3月而非原定的6月结束。第二,Taper本质上仍属于宽松货币政策,只是宽松程度边际收紧,货币政策尚未实质性转向。第三,Taper体量有限。2021年11月美国国债日均成交量高达0.73万亿美元,每月减少购买200亿美元国债体量有限,市场交易量完全有能力消化Taper冲击。第四,市场流动性充裕。截至12月8日的当周,美联储逆回购使用规模继续保持在高位,达到1.79万亿美元,表明市场流动性仍然充裕,宽松货币政策边际收紧影响有限。

加息几成定局

美联储加息政策的不确定性一直是市场面临的重大风险来源。在12月议息会议之前,关于2022年是否加息,美联储内部,以及美联储与市场之间皆存在较大分歧。本次议息会议的重要价值在于,美联储内部关于2022年首次加息形成一致意见,美联储与市场之间的分歧也大大收敛。

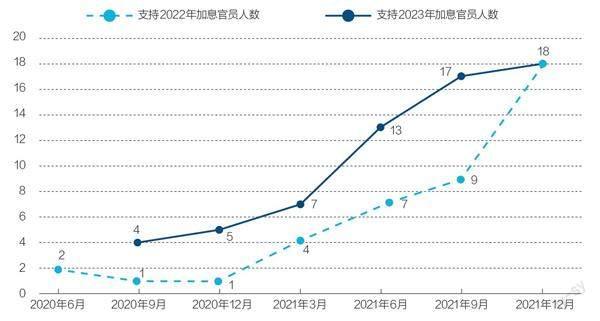

首先,美联储内部分歧大大收敛,关于加息形成一致性预期。2021年9月FOMC议息会议的点阵图显示,在18位美联储官员中,有9位官员预计2022年至少加息一次,表明美联储内部关于2022年是否加息存在巨大分歧。2021年12月FOMC议息会议的点阵图显示,全部18位美联储官员皆认为2022年应该至少加息一次,表明美联储内部关于2022年是否加息已形成一致意见。

其次,美联储与市场关于首次加息时点更为趋近。在2021年9月议息会议中,美联储首次加息时点最早在2022年底,而市场预期的首次加息时点已逐渐前移至2022年中,两者分歧逐渐拉大。在2021年12月议息会议中,美联储首次加息时点前移至2022年中,芝商所的分析工具(CME FedWatch Tool)显示,市场预期美联储在2022年5月首次加息的概率达到64.8%,两者关于首次加息时点更为趋近。

好的加息还是坏的加息?

换而言之,基于加息原因,可以将美联储的加息事件分为“好”的加息和“坏”的加息。“好”的加息,是基于就业改善的加息政策,伴随着经济全面恢复,对新兴市场经济体仅产生适度的溢出效应。“坏”的加息,是基于鹰派立场或通胀上行引发的加息政策,有可能对美国金融市场产生一定冲击,而且更加确定的是,其对新兴市场经济体将产生更大的负面冲击。

当前预期美联储将在2022年选择加息,主要是后者的情况,即“坏”的加息。首先,美联储在12月议息会议的措辞方面,修改了关于高通胀的表述,表明美联储开始严阵以待高通胀。美联储在货币政策声明中,不仅删除了对通胀“暂时性”的表述,还删除了“通胀持续低于长期目标”和委员会将“致力于在一段时间内使通胀率适度高于2%,以便通胀率在一段时间内平均达到2%”的表述。其次,在11月新增非农就业不及预期的前提下,美联储超“鹰派”加息预期,显示加息主要缘于通胀压力上行而非就业改善。2021年11月美国新增非农就业21万人,不及市场预期与前值,创下2021年以来的最低值;另一方面,11月美国CPI同比上涨6.8%,创1982年6月以来最大同比涨幅。最后,2022年具有投票权的美联储官员的货币政策立场整体更偏“鹰派”。基于美联储货币政策委员会换届与投票权调整的信息,2022年具有投票权的美联储官员整体将更偏“鹰派”,这可能驱使美联储选择更早加息。

图:美联储FOMC议息会议点阵图变化

资料来源:美联储官网 制图:颜斌

“坏”的加息将会对新兴市场经济体产生更为显著的负面冲击。研究表明,美国总需求走强导致的美国利率上升,会对基本面较强的新兴市场经济体的经济活动产生适度的正向溢出效应,但对宏观经济基本面脆弱的新兴市场经济体可能产生不利影响。相比之下,美国因通胀压力而实施的紧缩性货币政策,将导致所有新兴市场经济体的经济活动大幅放缓。尤其是受新冠肺炎疫情冲击,部分新兴市场经济体复苏相对迟缓,外债规模进一步增加,若美联储因通胀而加息,将会对这些经济体产生更为显著的负面政策冲击。

Taper与加息的时间间隔不会太长

美联储在Taper结束前不会开始加息,Taper与加息之间的时间間隔取决于未来就业与通胀走势,且通胀成为更主要的考量因素。整体来看,Taper与加息之间的时间间隔可能不会太长,美联储出于通胀压力、可能在实现充分就业前提前加息。当前美国就业的主要矛盾并非需求不足,而在于供给受限。一方面,美国失业率快速下降,职位空缺率、离职率和时薪增速高企,表明劳动力市场需求旺盛;另一方面,劳动参与率仍显著低于疫情前水平,表明劳动力供给不足是阻碍经济实现充分就业的主要因素。美国当前宽松货币政策在解决劳动力供给不足的问题上难有作为,但会进一步推升通胀。因此,出于风险管理的考虑,美联储可能在劳动力市场仍有缓慢修复空间时提前加息。

值得注意的是,点阵图并非美联储最终的货币政策决定,美联储会根据就业与通胀的实时变化而不断调整其货币政策预期。疫情以来,美联储的点阵图不断改变,表明美联储关于未来货币政策的预期也不断调整。历史经验也表明,美联储的最终决策与点阵图的预测结果常有较大出入,如2014年12月的点阵图预测2015年将加息三次,但最终美联储仅于2015年12月加息一次。因此,对于新兴市场经济体而言,2022年它们将不仅要面临美联储加息力度与节奏的不确定性,还要应对“坏”的加息可能引发的负面冲击。

(作者单位为中国社会科学院世界经济与政治研究所;编辑:王延春)

猜你喜欢

环球时报(2022-06-02)2022-06-02

知识经济·中国直销(2018年6期)2018-06-29

知识窗(2017年12期)2018-01-02

东西南北(2017年19期)2017-12-16

股市动态分析(2015年37期)2015-09-10

基础教育(2014年3期)2014-04-16