2019年中国六大银行竞争力定量分析

——基于AHP分析法

2021-05-28 01:10:54季圆

全国流通经济 2021年7期

季 圆

(中国人民大学,北京 100872)

中国六大银行,具体是指六所大型国有银行,即中国工商银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、中国农业银行。这六所银行属于综合性大型商业银行,业务广泛且具有多元化的包含面,是中国金融界最雄厚的资本与实力的综合代表之一。合理评估一个商业银行的竞争力,对于我们了解我国商业银行发展水平并对未来作出合理预测有着重要意义。事实上,不同的国家对商业银行的竞争力存在着不同的评估方法。美国的“骆驼”评级法是目前国际上主要通用方法之一。该评价体系主要监测并评估了金融机构经营的六个方面:资本充足性、资产质量、管理水平、盈利状况和流动性、对市场风险的敏感程度。2010年年初,针对大型银行的管理评估,原银监会创立了一套中国的监管模型——“腕骨”(CARPALs)。这个模型包含了七个方面、13个指标,例如资本充足性、贷款质量、风险集中度、拨备覆盖、附属机构、流动性、案件防控等,同时保留银行监管者的有限自由裁量权,辅以综合考察。由于商业银行竞争力评价体系本身是一个难以完全量化的复杂系统,所以本文综合考量两种评价方式,合理选择了7个指标,并利用层次分析法(AHP分析法),经过严密计算,对六大行的银行竞争力进行排序。

一、研究思路

商业银行是特殊的金融企业,以安全性、流动性和盈利性作为三大经营原则。不同的国家有着不同的机构,相应地对银行竞争力的评价系统也有所不同,直接套用某一套国外现有评价体系,可能并不完全适合国内六大行的发展形势。例如,美联储有CAMELS评价系统,中国原银监会有“腕骨”指标体系。考虑到两套体系不同的衡量指标,本文从宏观上综合选取交叉评价标准,从安全性、流动性和盈利性出发选择合适的指标,并搜集六大行于2019年发布的各项数据报告,从中获取其经营的各方数据,通过AHP分析法构建综合评价体系,并通过MATLAB的计算和敏感度分析,得出最终结论。

二、指标选取与数据来源

安全性原则具体是指管理经营风险、保证资金安全的要求,可以用资本充足率、不良贷款比率和拨备覆盖率等指标来衡量;流动性原则是指银行能够随时满足客户提取流动性资金等方面的要求的能力,可以用存贷比指标来测度;盈利性原则则是商业银行经营目标的终极要求和内在动力,我们可以选择每股收益和净资产收益率等指标作为代表。综合考量国际国内指标与交叉性指标,最终本文选择了资本充足率、不良贷款率、拨备覆盖率、存贷比、净资产收益率、每股收益作为衡量与测度六个指标。从2019年六大行各自的财务报表中搜集整理获得相关数据,归纳形成如下表格。

表1 六大行财务数据

三、研究过程

1.层次分析法(AHP)简述

层次分析法主要是由复杂系统与分解后的若干层次构成,具体而言,是将一个复杂且拥有多目标的决策问题打包为一个系统,将复杂目标分解为多个目标或准则,进而分解为多指标(或准则、约束)的若干层次,继而通过定性指标模糊量化方法算出层次单排序(权数)和总排序,最终完成对目标(多指标)和多方案的决策优化。此决策方法简洁且实用,一方面,具有数学的严谨推导但又不过度追求高深的数学方面,以权重处理日常生活中对于“重要程度”的判断,因而此方法也能处理许多仅凭传统最优化手段无法切入的实际日常问题。另一方面,该方法大大降低了测度者的主观定性判断,也包含了行为、逻辑等推理,将定性与定量完美结合,将日常思维系统化、精细化、数学化,模拟人类思维决策过程,又广泛为人们所接受,容易掌握并进行实际运用。

2.建立递阶层次结构

我们对上述选取的对六项指标进行分层处理,将决策问题分为目标层即“竞争力排名”、准则层和方案层,如图1所示。

图1 递阶层次结构

3.构造判断矩阵

在确定各层次各因素之间的权重时,如果仅仅是以定性作为结果,则不具有强烈的说服力,也不容易被别人接受,因而Saaty等人提出一致矩阵法,即以两两相互比较取代所有因素一同比较,采用相对尺度而非绝对定性度量,以尽可能减少由于比较性质不同的诸因素而带来的困难,进而提高评估的准确度与精密度。具体来说,针对某一准则,将其下的各方案两两之间对比,并按其重要性程度评定等级。即每次取两个因子Xi和Xj,以aij表示Xi和Xj对Z的影响大小之比,全部比较结果用矩阵A = (aij)n×n 表示,称A为Z-X之间的成对比较判断矩阵。这里我们将六大指标进行两两比较,以“重要程度”作为权重来源,获得了表2的判断矩阵。显然我们可以发现,这是对角线都为1的非对称矩阵,且对称位置乘积为1,这是符合判断矩阵的数学规则的。随后,我们以各个指标作为单一准则对象,每一次选择一个准则,并将六大行对此准则之间的具体经营数据两两相除,转换为具体权重,形成六个对角线为1的结果矩阵,每一个矩阵代表了六大行在此准则决策下的竞争力单维结果,具体参见表3。

表2 判断矩阵

表3 六大行具体计算结果

4.结果

由Matlab我们计算出最终结果并对评分进行排序,见表4。

表4 由Matlab计算得到结果

综合考虑本文选出来的六项指标以及各个指标的权重、在各个指标下六大行的相对能力,继而可以得到2019年六大行综合竞争力排名,即工商银行、建设银行、农业银行、中国银行、邮政储蓄银行、交通银行。

5.敏感性分析

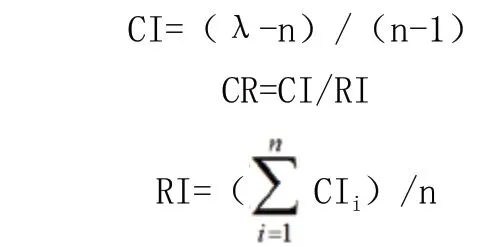

此处我们需要对层次单排序进行一致性检验。层次单排序是指,应于判断矩阵最大特征的特征向量,经归一化后记为W。W的元素为同一层次因素对于上一层次因素某因素相对重要性的排序权值,这一过程称为层次单排序。定义一致性指标为:

表5 敏感性分析

由MATLAB计算得到表5,我们可以发现所有矩阵的CR值都小于0.1,故一致性检验通过。

四、结论

中国工商银行位列第一,表明该银行在流动性、安全性和盈利性的综合评价准则下综合竞争力最强。从图1也可以看出,工商银行今年来经营状态良好。紧随其后的建行、农行竞争力也很优秀。当然,本文选取综合选取的六大指标并不能完全覆盖六大行经营状况的所有方面,得出的结论也可能不完全正确。对六大行进行竞争力的排名,一方面是对过去经营状态的总结与审视,另一方面更是为未来的政策制定提供思路。这里笔者需要指出,我们在考虑六大行的竞争力时,最初是从商业银行的流动性、安全性、盈利性三个方面开始考虑的,这里我们忽视了六大行的服务态度,即消费者的体验感受,从某种程度上来说,竞争力最强的银行是否对待消费者的态度会更蛮横呢?还是更亲和?是否需要将服务态度与服务效率作为量化指标引入竞争力的评判准则,还需考量。

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

中学生数理化·七年级数学人教版(2022年11期)2022-02-14 07:14:12

科普童话·学霸日记(2020年1期)2020-05-08 16:45:11

数学物理学报(2020年1期)2020-04-21 06:00:54

小天使·一年级语数英综合(2019年2期)2019-01-10 11:57:30

儿童绘本(2018年5期)2018-04-12 16:45:32

中国交通信息化(2017年9期)2017-06-06 07:14:54

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

项目管理技术(2016年8期)2016-05-17 05:39:14

中国交通信息化(2015年3期)2015-06-05 03:53:39