领导干部自然资源资产离任审计评价指标体系构建与运用

2021-05-27 01:46

审计月刊 2021年2期

2015年,《中共中央国务院关于加快推进生态文明建设的意见》(以下简称《意见》)提出:“对领导干部实行自然资源资产和环境责任离任审计”。2017年,《领导干部自然资源资产离任审计规定(试行)》(以下简称《规定》)正式印发,标志着领导干部自然资源资产离任审计工作全面展开。该《规定》的颁布解决了此前在处理环境破坏时主要追究污染者的责任,对党政领导干部追责力度较小的局面,标志着领导干部自然资源资产离任审计是继领导干部经济责任审计后,对传统离任审计范围的进一步拓展和必要补充,既有利于提高领导干部的环保意识,又有利于促进生态文明建设。显然,构建准确的评价指标体系并采用科学的评价方法是当前审计工作的难点和关键点。因此本文结合前期已有研究成果,构建基于PSR模型的指标体系,以山东省为例,运用层次分析法并结合YAAHP(11.0)软件对离任审计结果进行定量绩效评价,以期对该《规定》的具体实施提供评价支持,推进相关理论及实务研究的进一步深化。

一、领导干部自然资源资产离任审计评价指标体系构建

(一)PSR模型解读

PSR模型是指压力(Press)—状态(State)—响应(Response)模型(以下简称PSR模型)。该模型于1979年由加拿大统计学家David J.Rapport和TonyFriend提出后,随即被联合国统计署(UNSD)、联合国开发计划署(UNDP)及联合国可持续发展委员(UNCSD)作为评价某区域可持续发展的一种重要工具。该模型以人类与自然之间的相互关系为研究主线。人类在社会经济活动中消耗了大量的自然资源,对生态环境造成了压力(P),进而改变了自然资源和生态环境质量状况(S),为了实现社会的可持续发展,人类社会将做出相应的反应(R)来修复、预防自然资源和生态环境产生的负面影响。

(二)基于PSR模型评价指标体系构建

为了更加科学合理的对领导干部资源环境受托责任履行情况进行评价,依照PSR模型的基本内涵,紧紧围绕考核领导干部资源环境责任履职情况这一根本性目标为出发点,选取的评价指标在具有代表性和客观性的前提下,同时满足数据的可获得、可核查以及定性与定量相结合的原则。结合在探索编制自然资源资产负债表时,至少包含反映自然资源的利用效率、污染物排放和治理情况、对自然资源补偿机制的执行情况等相关信息。因此本文一方面结合上述已有研究及房巧玲、黄溶冰、杨森等研究成果,另一方面在满足统计数据的易获得性基础上构建指标体系。

依据层次分析法,向院校及审计实务界相关专家发放调查问卷确定各指标的重要性程度。运用YAAHP(11.0)软件对各层次指标判断矩阵进行一致性检验后得到每一层次各指标的权重。

本文构建的基于PSR模型的领导干部自然资源资产离任审计评价指标体系及各指标权重具体见表1。

表1 领导干部自然资源资产离任审计评价指标体系及权重

需要特别指出的是,本文所构建的指标体系为一般指标体系,在满足指标数据易获得性的基础上,便于横向比较不同省份领导干部资源环境履职情况。由于我国各省份资源环境状况各不相同,在具体实践过程中可以采取一般指标与特殊指标相结合的多维度评价体系。特殊指标可依据各省份自然资源的特点灵活设计,例如沿海省份可以设计海洋水质、渔业资源、海洋湿地面积比、渔业资源捕捞比等特殊指标体系;能源大省可以设计能源储量、矿产储量等特殊指标体系;为了进一步考察领导干部落实新旧动能转换情况可以设计风能占能源消耗比、太阳能占能源消耗比等特殊指标体系。通过这些特殊指标体系可提高审计评价结果的质量。

二、领导干部自然资源资产离任审计评价指标体系运用

(一)指标体系评价模型的构建

领导干部离任时,可将领导干部离任时的定量指标数值与前任对应指标数值或者与其任期内对应指标的平均值进行比较,确定得分。具体评分标准为,以前任值或者任期内平均值为基准,基准分为80分。若被审计年度激励型指标数值增加或约束型指标数值减少可正向加分,赋予相应分值;激励型数值减少或约束型指标数值增加按变化幅度反向打分评价,具体标准为指标变化幅度0-10%为良,11%-20%为合格,20%及以上为差。

综上所述,依据层次分析法建立评价模型,具体如下:

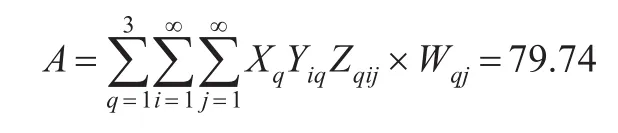

其中:A为领导干部自然资源资产离任审计评价综合得分,X为准则层维度评价指标的权重,Y为指标层评价指标的权重,Z为子指标层评价指标的权重,W为子指标层评价指标的得分,q为准则层维度,i为指标层指标的数量,j为子指标层指标的数量。结合实际审计情况,依据计算得出的领导干部综合得分情况(A),可将领导干部自然资源受托责任履职情况按表2评定等级。

表2 领导干部自然资源资产离任审计评价等级

(二)指标评价体系的案例应用

1.数据来源。山东省系我国东部沿海经济发达省份,经济总量常年位于国内前三。辖区内各类自然资源较为丰富,近年来将建设“生态山东、美丽山东”作为新时代发展的新定位,在生态文明建设领域具有一定的代表性,因此本文运用上述指标评价体系,以山东省数据为例进行模拟定量分析,进而为领导干部自然资源资产离任审计评价提供数据支持。

在数据选取期间上,由于2013年党的十八届三中全会首次提出“对领导干部实行自然资源资产离任审计”,以及考虑到为了尽可能的保证评价指标的适用性、可比性,保证数据的可获得性、真实性,本文选取了2014年至2017年的数据作为分析样本。在获取数据的过程中,笔者主要查阅了《中国统计年鉴》《中国环境统计年鉴》《山东省统计年鉴》《山东省生态环境状况公报》及山东省生态环境检测中心网站等相关资料后基本上获取了上述评价指标的原始数据,其中本地区环保规划的制定和执行率(R5)、国家总量控制目标完成率(R6)两项指标下辖所有具体指标均完成赋值1,若有一项未完成则赋值0。

2.数据分析。在数据分析过程中,本文采用期初比较打分法,为减少峰值数据对审计评价结果的影响,以2014-2016年各项指标数据的平均值作为基准,基准分为80分,通过将山东省2017年各项指标数值与2014-2016年的平均值进行对比,以调查问卷的形式邀请相关领域专家对指标进行打分。共邀请5位专家评分,汇总专家评分结果去掉最高分和最低分后取平均分作为各项指标的最后得分,如表3所示。

表3 2017年山东省领导干部自然资源资产离任审计评价指标得分

根据表3的计算结果,得出山东省领导干部自然资源资产离任审计综合得分:

根据表2可知,该得分属于良好等级,这表明山东省领导干部在任职期间内自然资源履职情况评定为良好等级。

(三)结果分析

1.总体分析。所建立的层次分析评价模型中响应层权重最高,达到0.4663,其次是状态层和压力层,分别达到0.4330和0.1007。与此同时,在指标层对审计评价结果影响较大的是环境状态、治理效率和治理投入,分别达到0.3608、0.2134和0.1940,对审计评价结果起到关键作用。

依据综合得分79.74分,可以得出2017年山东省自然资源资产离任审计评价等级为良好。这说明该省资源环境状况较好,该省在发展经济的同时充分意识到了资源消耗和环境保护问题,然而在环境保护状态和环境保护投入方面仍需要加强。评价结果不仅肯定了资源环境保护的成果,而且为该省制定环境保护政策提供了依据。山东省应加强环境保护投入力度,加强环保监测强度,提高节能减排目标,重点关注工业固体废弃物的排放及综合利用,危险废物处置情况。

2.具体指标分析。在对综合得分进行等级评价的同时,也应对各项具体指标进行分析比较,找出综合得分上升或下降的具体原因。结合期初打分法的特点,当指标分值超过80分时代表该年度山东省资源环境状况较基准年度变好,指标分数低于80分时较之基准年度变差。从表3各项具体指标得分中可以看出,单位GDP废气排放量、单位GDP废水排放量、单位GDP用水量指标情况有较大好转,而三类以上地表水水质水域比例、工业固体废弃物综合利用率指标情况较基准年度有恶化的趋势,其余指标情况保持较好。这表明2017年山东省在资源消耗和污染物排放方面总体控制较好,但相应的响应措施仍有待加强,尤其是提高节能环保预算支出比例,因此该省资源环境状况尽管得到改善,但综合表现仍有较大提升空间。

3.交叉分析。除了总体分析和具体分析之外,还可以对指标之间的P-S-R联系进行交叉分析,体现指标之间的因果联系,从而有利于政府部门对症下药解决问题。例如,2017年度单位GDP工业固体废弃物排放量较基准年度增加了2.08%,给环境带来了污染压力(P);与之相对应的工业固体废弃物综合利用率较基准年度下降了12.46%,并未针对压力采取有效响应措施(R);进而三类以上水质水域比例较基准年度减少了13.23%,导致环境状态恶化(S)。因此通过P-S-R因果关系,政府部门可以有针对性的制定新旧动能转换等政策措施,尤其是减少工业固体废弃物排放量,提高工业固体废弃物综合利用率,加强工业固体废弃物环保监管力度,进而提高三类以上水质水域比例。

三、注意事项

对领导干部实施自然资源资产离任审计不仅能反映领导干部对自然资源资产受托管理责任的履行情况,而且是推进生态文明建设的一项重大制度创新。但是,开展领导干部自然资源资产离任审计是一项复杂工作,在审计实施过程中还需要注意以下问题。

(一)加快构建自然资源资产负债表。从离任审计未来发展趋势看,基于自然资源资产负债表开展离任审计,将丰富基于PSR模型构建的审计指标数据来源,审计结果也会有更大的保障。

(二)因地制宜构建适用的指标体系。基于本文PSR模型指标基础上,在审计实际工作中应结合被审计地区实际情况,动态完善相应评价指标,使评价体系更具有适宜性、丰富性从而保证审计评价结果的准确性。

(三)加强新技术在审计实施过程中推广应用。对领导干部实施自然资源资产离任审计需要分析大量的原始数据,在审计实施过程中审计人员可按照“互联网+审计”理念,将大数据、云计算、地理信息技术等新技术手段融入到审计过程中,强化对数据的挖掘与共享,提高审计准确性和效率。

(四)持续探索数据分析方法。恰当的数据分析方法是领导干部自然资源资产离任审计质量的保障。除本文采用的层次分析法外还可以根据实际情况采用如模糊层次分析法、主成分分析法等其他方法。

猜你喜欢

山东交通科技(2022年3期)2022-08-05

第一财经(2022年6期)2022-06-15

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

军事运筹与系统工程(2019年1期)2019-11-16

商周刊(2018年19期)2018-10-26

能源(2017年7期)2018-01-19

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

领导决策信息(2017年11期)2017-05-17

中国学校体育(2016年11期)2016-12-01