重污染企业环境绩效与财务绩效关系研究

2021-05-27 08:51高迪,闻波

哈尔滨学院学报 2021年5期

高 迪,闻 波

(淮北师范大学 计算机科学与技术学院,安徽 淮北 235000)

众所周知,企业生产过程中产生的污染会降低环境质量,破坏生态平衡,危害公众健康。随着我国经济的快速发展,企业环境问题越来越受到我国政府和社会公众广泛关注,并且政府在环境治理方面也做出了巨大的努力,如:实施企业环境认证、制定严格的环境保护法律法规、颁布环保政策和指引,等等,以监督企业正确对待环境问题,增强企业的环境责任感;同时让企业意识到,改善环境绩效有助于提高企业的财务绩效。鉴于此,深入研究环境绩效和财务绩效的关系,对于企业实现快速发展极其重要。[1-3]

一、重污染企业环境绩效与财务绩效关系研究现状

到目前为止,学界对于环境绩效与财务绩效的关系研究未达成统一的共识,这主要是因为研究者的研究样本、研究领域的不同,导致选择的环境指标和财务指标不同。因此,从我国国情出发,研究环境绩效与财务绩效的关系会更具说服力,更具实际意义。

传统学派认为,环境治理投入会降低企业财务绩效,而修正学派认为,环境投入不但不会使财务绩效降低,反而会提高财务绩效。基于我国环境信息披露机制不完善的现状,学界在对环境绩效与财务绩效的关系研究中,大多采用实证方法分析研究两者之间的关系。

但是,由于我国环境数据获取较困难,环境绩效亦没有标准的指标体系,环境信息数据披露的企业大多是一些上市企业,这些企业的环境数据不具有一定的代表性;再者,经济是一个系统,应该从整体上研究而不是分开研究,所以,把环境绩效因素纳入到财务绩效与环境绩效关系研究中,对于认识和研究两者关系具有重要的意义。

二、重污染企业环境与财务的现状分析

1.我国环境污染现状

本研究使用的主要财务数据来自于巨潮资讯网中企业的年度报告(企业年度报告来源于上海证券交易所和中国证券网),环境数据来自于企业年报、《中国统计年鉴》《中国环境统计年鉴》。

反映环境绩效的排污费与相关指标数值是在年报中搜集的,排污费主要在现金流量表中“支付与其他经营活动有关的现金”和“管理费用”明细下,企业ISO14001环境管理体系认证情况可通过登录国家认证认可监督管理委员会网站获取。综上,环境绩效指标和财务绩效指标以及控制变量指标的数据一部分来源于企业年报,另一部分是在网页中搜集的,还有的数据不能直接得到,需要通过Excel整理以及进行数据运算间接得到。我国重污染企业的环境污染情况如图1所示。

图1 重污染行业“三废”变化趋势

2.环境污染与财务效益关系

图2 环境污染与财务效益关系

从图2可以看出,排污费与各财务效益之间趋势大致相同,环境污染伴随着财务效益的增加而增加,排污量越大说明财务绩效越好,排污量与财务效益之间存在正向相关关系。

3.污染物治理投入与财务效益的关系

企业的生产经营活动是不断选择的过程,环境治理费用的提高,会降低企业的财务效益,因此,企业会选择降低污染治理费用投入,将其用于生产经营活动。从图3可以看出,短期来看,环境绩效与财务绩效呈负相关,但从长远来看,环境绩效与财务绩效呈正相关。[4]

图3 环境污染投入与财务效益关系

4.重污染企业环境绩效与财务绩效影响因素分析

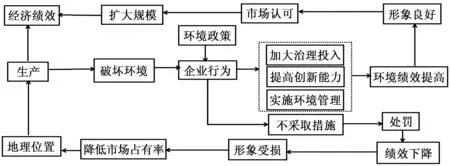

本研究根据以往的研究结论并结合现状分析,选择创新能力、企业规模、股权结构、环境管理战略作为内部因素,地理位置、政策约束作为外部因素,以此分析各影响因素对环境绩效与经济绩效的作用机理(见图4)。

图4 影响因素作用图

从图4可以看出,企业生产经营活动一方面创造了财务绩效,另一方面也造成了环境破坏。在环境政策的约束下,企业必须采取措施使环境绩效得到提高,否则就会造成财务和环境绩效下降,使企业形象受损,从而降低企业的市场占有率。处于发达地区的企业受到的环境政策更加严格,其环保意识更强,更有利于环境绩效的改善;而经济落后地区的环境管理政策相对于发达地区来说较弱,企业环保意识也较弱,从而对当地环境和经济也会有一定影响。[5]

三、实证研究

(一)指标的选择

基于上述分析,在相关研究的基础上,本研究选择了以下指标:

1.财务绩效(被解释变量):净资产收益率(ROE),计算方法:总资产净利润×权益系数。

2.环境绩效(解释变量):(1)单位值排污费减少量(EP),计算方法:上一年度的单位排污费-本年度的单位排污费;(2)单位值排污费(CEP),计算方法:排污费/主营业务收入。

3.控制变量:(1)企业规模(SIZE),Ln(总资产);(2)企业年限(AGE),指当今年份与成立年份差;(3)地理位置(LOC),企业生产地在一线城市的赋值为4,生产地在二线城市的赋值为3,生产地在三线城市的赋值为2,生产地在四线及以下城市的赋值为1;(4)是否通过ISO14001认证(ISO),通过为1,未通过为0;(5)国有股比例(SSP),计算方法:国有股/总股数;(6)资产负债率(LEV),计算方法:(总负债/总资产)×100%。

(二)研究假设

企业要获得更好的财务收益,一方面,改善环境绩效,建立企业环保声誉,获得市场优势;另一方面,实现技术创新,形成独特的竞争优势。环境污染的末端治理不利于产出,只会导致环境绩效越来越差,相反,积极合理的环境管理能够大幅度减少企业的各项环境污染排放成本,促进环境绩效的提高,进而促进财务绩效的提高。

基于以上分析,本研究提出四个假设:

假设1:环境绩效与财务绩效之间存在因果关系。

假设2:环境绩效与财务绩效存在正向相关关系。

假设3:相较于小规模企业来说,环境对财务绩效的正向影响在大规模企业中更加显著。

假设4:地理位置越好,环境绩效对财务绩效的正向关系更显著。

(三)模型构建

为了更好地研究环境绩效与财务绩效之间是否存在相关关系,本研究构建了模型一和模型二:

1.单位排污费与财务绩效的关系

ROE=ɑ0+ɑ1CEP+ɑ2SIZE+ɑ3AGE+ɑ4LOC+ɑ5ISO+ ɑ6SSP+ɑ7LEV+£

(1)

2.单位排污费减少量与财务绩效的关系

ROE=ɑ0+ɑ1EP+ɑ2SIZE+ɑ3AGE+ɑ4LOC+ɑ5ISO+ ɑ6SSP+ɑ7LEV+£

(2)

为了研究规模大小、地理位置差异对环境绩效与财务绩效的关系,构建了模型三和模型四:

ROE=ɑ0+ɑ1CEP+ɑ2AGE+ɑ3ISO+ ɑ4SSP+ɑ5LEV+£

(3)

ROE=ɑ0+ɑ1EP+ɑ2AGE +ɑ3ISO+ ɑ4SSP+ɑ5LEV+£

(4)

四、结果分析

(一)环境绩效与财务绩效的因果检验

对重污染企业的环境绩效(单位值排污费)与财务绩效(净资产收益率)进行因果关系检验,结果见表1。

表1 格兰杰因果检验结果

由表1可知,环境绩效与财务绩效的关系是单向的因果关系,则环境绩效对财务绩效是正向的相关关系,且在0.05的水平上显著相关,即验证了假设1。

(二)环境绩效与财务绩效的关系检验

1.相关性分析和回归分析

运用Stata14.0对收集的财务数据和环境数据(CEP)进行分析,得到相关性分析(见表2)和回归分析(见表3)。由此可知,净资产收益率与单位值排污费在5%的水平上显著负相关,与企业资产负债率在1%的水平上呈显著负相关。这一结论验证了假设2。

表2 模型一的相关性分析

表3 模型一回归分析

(三)环境绩效减少量与财务绩效的关系检验

运用Stata14.0对收集的财务数据和环境数据(EP)进行分析,得到相关性分析结果(见表4)、回归分析结果(见表5)。由表4、表5可知,净资产收益率水平较低,与模型一结果比较可知,模型二中净资产收益率的整体水平不及模型一,企业的整体排污水平并未得到明显改观,环境治理效果不明显。净资产收益率与单位排污费的减少量在5%的水平上呈正相关性关系,说明环境绩效与财务绩效呈正相关关系,则进一步验证了假设2。

表4 模型二相关性分析

表5 模型二回归分析

(四)稳健性检验(Robustness check)

为了验证研究结论的可靠性,用销售收入增长率(ROA)来代替财务绩效指标,得到稳健性结果(见表6)。由表6选择销售收入增长率为企业财务绩效,实证结果与前文所验证的结果基本一致,即模型均通过稳健性检验,实证结果可靠。

表6 稳健性检验

(五)规模与地理位置差异对环境绩效与经济绩效关系的影响

为了验证模型三和模型四,按照期末总资产的中位数进行规模大小分组,分别记为大规模、小规模,然后对样本企业数据按地理位置进行分类,分别记为一线、二线、三线、四线及以下。由回归结果分析假设3和假设4是否得到验证。

由表7可知,大规模企业对环境绩效与财务绩效的正向相关性更强。故假设3成立。

表7 大、小规模回归分析

由表6-8可知,净资产收益率与单位值排污费在1%的水平上显著负相关,与企业规模、单位排污量减少量和地理位置在5%的水平上显著正相关,与资产负债率在1%的水平上显著负相关,说明环境绩效与财务绩效显著正相关。验证了假设2。

表8 一、二、三、四线及以下城市回归分析

对模型三和模型四分别进行回归分析后发现:地理位置越好,环境绩效对财务绩效的正向相关关系越明显,同样的,以单位排污费的减少量作为环境绩效替代变量,也可以得出同样的结论,故假设4成立。

(六)稳健性检验(Robustness check)

为了检验结果是否可靠,本研究进行了稳健性检验,结果见表9。由表9可知,用销售收入增长率代替净资产收益率之后,回归分析得到的结果大致相同,因此通过稳健性检验。

表9 稳健性检验结果

五、研究结论

1.重污染企业环境绩效与财务绩效存在单向的因果关系,即环境绩效对财务绩效是单向的正相关关系,验证了假设1和假设2。

2.企业规模的大小对环境与财务的关系具有显著的正向影响,验证了假设3。企业规模越大,其生产经营活动和污染排放情况都会受到来自企业周围居民和国家的监督,在这种压力之下,企业不得不注意环境污染问题。

3.企业地理位置对环境与财务的关系也具有显著的正向影响,验证了假设4。经济发达地区的环境管理水平较高,环境保护意识较强,而且拥有比较先进的技术和设备等,这些都有利于企业环境绩效与财务绩效的提高。

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

商情(2019年3期)2019-03-29

佛山陶瓷(2018年8期)2018-11-07

财讯(2018年22期)2018-05-14

当代农村财经(2018年2期)2018-03-06

西安航空学院学报(2017年4期)2017-12-30