浅析因子分析法在财务绩效评价中的应用

2021-05-27 06:46袁旭

科技经济导刊 2021年13期

袁 旭

(湖南理工学院,湖南 岳阳 414000 )

财务绩效评价是基于企业财务数据以可量化的方式对企业绩效进行评价,是企业绩效评价中最直观和重要的方面。财务绩效评价的基础依据是会计报表中的财务数据和基于财务数据计算的体现企业各项情况的财务指标[1]。在实际的财务绩效评价中,杜邦分析法、经济增加值法以及平衡计分卡法都较为广泛地被应用。但在多个分析对象的财务绩效综合评价和结合具体需求的财务绩效评价中,因子分析法相较于其他评价方法有其优越性。

1.基于因子分析法的财务绩效评价

1.1 因子分析法

因子分析法本质上是一种计量统计方法,最开始提出因子分析法的是一位研究心理学的英国专家斯皮尔曼。他在研究学生成绩影响因素时,发现在众多影响因素中存在一定的相关性,他运用因子分析法探寻多个因素中的公共因子。在现下学术研究中,因子分析法作为一种多元统计方法,在影响因素探究、综合评价研究中都有较多应用。

1.2 因子分析法财务绩效评价的步骤

因子分析法进行财务绩效评价,首先要以某种特征属性选取对照样本组。在分析中该方法是对多种具有相关性的财务指标进行降维简化处理,找出核心影响因素并以科学的权重对整体财务绩效量化打分。采用因子分析法对财务绩效进行评价主要有以下步骤:

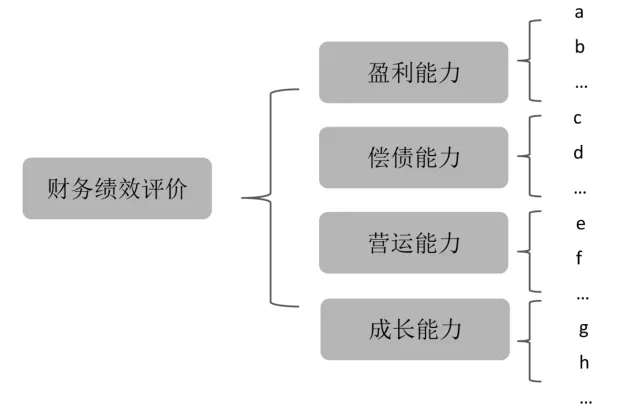

第一步,要选取能体现企业经营情况的相关财务指标,在为财务绩效评价选取财务指标时要体现出指标选择全面性、综合性以及层次性的原则。如图1,在一般普遍的财务绩效评价中,主要从企业的盈利能力、偿债能力、营运能力和成长能力四方面来体现。

图1 财务指标选取架构

第二步,财务指标整理收集好后,在做因子分析前,要对所选取得数据做适应性测试,测试这些信息内在是否存在相关性,一般所选取的方法的是巴特利特球度检验和KMO检验。当KMO值大于0.5时和巴特利特球度显著性水平低于0.05时,则说明所选取的财务指标适合采用因子方法来分析。

第三步,通过因子分析适应性测试后,就开始对所选取的财务指标进行降维处理,根据统计软件的运算得出因子解释度结果。一般以特征值大于1为标准,最终来确定因子分析的数量。再根据统计软件所计算的各因子载荷信息,观察财务指标在各因子上的因子载荷来对因子进行解释命名。

第四步,最后基于因子得分系数,算出各关键因子得分和总得分,再对评价对象和对照样本组的得分进行排序,来观察评价对象在各个关键因子上的得分情况和总得分情况,得出整体的评价结果。

1.3 因子分析法财务绩效评价的特点

第一,基于因子分析法的财务绩效评价,可以在财务评价指标体系构建时结合具体的评价目的,使评价体系更具针对性。区别于传统直接基于财务指标的评价,在财务绩效因子分析的指标体系构建时,可以将评价背景或者评价对象的某些特性考虑进来,使评价结果更符合评价者的分析意图。杨磊(2020)[2]在对我国饲料上市公司的财务绩效采用因子分析法进行评价时,财务指标体系的构建就结合了饲料行业的特点,从饲料上市公司的盈利能力、营运能力、偿债能力、成长能力四方面出发选取了每股收益、销售净利率等14个财务指标来构建。

第二,基于因子分析法的财务绩效评价,可以使评价结果更系统、更全面。在因子分析法财务绩效评价中,不仅能纵向地体现出评价对象几年中自身各方面情况的变化。还能和诸如某个行业、某个地域这样具备共同属性的对照样本组进行横向比较,来对评价对象的财务绩效水平作出更全面的评价。在实际应用中,郭薇(2017 )[3]以日照通讯为例,通过应用因子分析模型在通讯设备制造行业中的横向对比与日照通讯自身各年财务绩效的纵向比较相结合的方法来对企业财务绩效进行评价,并提出了降低期间费用支出以及提高企业创新能力和加强成本管理等建议。

第三,因子分析法财务绩效评价对财务信息的处理过程更加客观、科学。基于因子分析法的财务绩效评价是以众多全面的财务指标作为原始信息,通过应用统计软件提取主要核心因子以及数学模型中运算得出的权重来确定最终评价结果。

2.与其他主要财务绩效评价方法的比较

2.1 杜邦分析法

杜邦分析法是一种较为常见和普及的财务绩效分析方法,其核心思想是将净资产收益率根据其相乘的关系进行分解。评价者可以从净资产收益率的逐级分解中得到企业收益能力、运营能力、偿债能力等相关指标信息。同时这些分解出的信息又是相互关联,共同对净资产收益产生影响。但是其相对静态的评价体系,有可能忽视企业潜在的或者预期的一些变化,使评价结果有所偏离,也可能造成管理者过分追求某个周期的评价结果,而做出影响企业长远发展的决策。另外,在现下复杂多变的商业环境和愈加成熟的资本市场中,仅依赖净资产收益率作为核心依据,会使财务绩效评价的全面性和综合性受到影响。

胡文献(2003)[4]在针对杜邦分析体系进行理论研究的同时也指出了该体系所存在的不足之处,并运用积分法对其作出了完善,使各个财务指标能够更为精准地体现企业的真实情况,考虑到大多数国内公司采用的财务指标并基于杜邦分析体系的缺陷和我国的国情,研究了两种更合适的改进杜邦分析体系,并明确强调了杜邦分析法是有必要在我国继续推广应用的。

2.2 平衡计分卡法

平衡计分卡在财务绩效评价中的运用,就不再仅仅将评价依据基于单一的财务指标,而是结合了企业整体的情况,从企业的外部到内部,从企业长期规划到现下表现都纳入到整体的评价体系中。在选取具体指标信息构建评价体系时,平衡计分卡既会选用财务指标,也会将客户、运营以及学习与成长这些非财务因素纳入评价体系中。平衡计分卡运用的主要局限在于将诸多影响因素作为评价指标,在信息获取上工作较为繁杂而且在评价标准的设定上还会受到评价者主观臆断因素的影响。

2.3 EVA经济增加值法

美国一家名为斯特恩·斯图尔的咨询公司于20世纪90年代提出了经济增加值(economic value added, EVA)作为评价指标。经济增加值的核心思想是:一个公司只有当其获得资本收益能够超过为了获得该收益而投入的所有资本成本时,才能真正的为股东带来经济价值即公司资本的增加值。Stuart Hannabuss (2007)[5]在研究中,运用经济增加值(EVA)评价体系研究分析了企业的资本成本,相较于仅依据财务会计指标得出的评价结果,EVA财务绩效评价结果对于评价者来说更具有现实的参考意义。另外,EVA经济增加值评价体系的构建会对会计信息作出适当的调整,这样就能使评价结果更加准确。然而EVA评价方法在运用中也存在其局限性,整个评价体系所需的运算较为复杂,对会计信息的调整也会受到评价者主观性的影响,在评价体系中也缺少评价目标规模差异性的考虑。因此在EVA评价体系实际应用中,结合评价目标的特殊性,对评价体系作出调整能使评价结果更加准确。

余静(2006)[6]针对保险行业相应特点,对EVA的计算扣减管理费,手续费以及还原准备金等对会计税后的利润做出了调整,同时对非系统风险的重新测算,计算出资本成本,根据EVA的计算结果证明了行业现行的评价指标存在不合理性,以及资金的使用效率较低下的问题,最后再基于分析流程构建了具有保险行业特性的EVA评价体系,从而进一步说明了不同行业的EVA计算过程是存在差别的。

2.4 与其他财务绩效评价方法的比较

表2-1 三种财务绩效评价方法比较

3.结语

随着新时代中国市场经济的快速发展,新兴行业和多元商业模式的涌现。科学合理的财务绩效评价显得愈加重要。在传统财务绩效评价的基础上,因子分析法的应用,使财务绩效评价更具针对性和可比性。在基于因子分析法的财务绩效评价中要结合主要的评价目标和对照样本组的特点对评价体系做相应的调整和完善,增加财务绩效评价的准确性。在评价结果的分析中,要关注因对照样本组的差异性,对数据降维后因子意义带来的变化,避免评价结果的错误解读。

猜你喜欢

防爆电机(2022年4期)2022-08-17

建材发展导向(2022年4期)2022-03-16

科学与财富(2021年35期)2021-05-10

现代经济信息(2020年36期)2020-11-26

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

消费导刊(2018年8期)2018-05-25

分析化学(2017年12期)2017-12-25

领导文萃(2017年22期)2017-11-27

汽车零部件(2016年1期)2016-12-08