基于EKC 的环境保护税区域减排效应研究

——来自长江经济带的实验证据

2021-05-26 07:25汪文迪屈文彬陶思源

资源开发与市场 2021年5期

汪文迪,屈文彬,陶思源

(1.中国地质大学(武汉)经济管理学院,湖北 武汉430078;2.智能地学信息处理湖北省重点实验室,湖北 武汉430078)

1979 年,我国确立了排污费制度,但随着经济发展和环境保护之间的矛盾逐渐深化,排污费制度的弊端逐渐显露,已无法发挥调节作用。因此,实行排污费改税,建立独立完整的环境保护税收体系成为保护生态环境、发展绿色经济的现实需要。长江经济带横跨东、中、西三大板块,同时依托着长江黄金水道,经济发展与生态环境的平衡问题将严重影响区域内协调发展和沿江地区高质量发展目标。我国高度重视长江经济带经济发展过程中的生态保护问题,做出了推进长江经济带生态文明建设的重大决策部署,要求在长江经济带共抓大保护不搞大开发,坚持生态优先、绿色发展。在此背景下,本文主要研究了长江经济带地区主要污染物的排放情况,分析了环境保护税能否发挥污染减排的政策效应,以及如何充分发挥环境保护税在地区经济发展过程中的正外部性作用,以期有助于长江经济带经济的绿色发展,同时为全国范围内经济水平相当地区的环境保护税政策优化问题提供参考和借鉴。

1 文献评述与理论分析

环境保护税起源于英国福利经济学家庇古提出的“庇古税”。即根据排污者对社会环境造成的污染危害程度来对其征税,通过宏观调控手段税收来弥补排污者生产的私人成本和社会成本之间的差距,使资源配置达到帕累托最优状态[1]。随着经济的发展,环境污染问题日益严重,国外学者对环境保护税的研究逐渐增多,20 世纪中叶形成了学术界普遍认同的环境保护税的“双重红利”理论[2],随后展开了广泛讨论。对于环境保护税的第一重红利——生态环境的改善,国外学者运用多种模型进行了分析研究,得出了不同的结论。如,Goulder 和L.H[3]研究认为环境保护税能够获取降低污染外部性的“环境红利”,且能用其收入减少现有税收扭曲造成的“效率红利”;Wissema、W.Dellink 与R.AGE[4]使用CGE模型来模拟爱尔兰实施能源税的减排情况,发现相对于广泛的能源税,单一碳税更能够减少二氧化碳的排放;Brown G、Bressers J[5]实证研究了荷兰的排污收费制度的政策效果,发现最初主要作为一种财源募集手段而引入荷兰的排污收费制度,能够对削减污染物的排放发挥重要作用;Wang H、Wheeler D[6]研究了中国的排污费减排效果,发现对大气污染物和水污染物征收排污费,能显著促进企业降低污染物排放。

国内学者对环境保护税也进行了大量的研究,产生了不同的结论。以司言武为代表的学者通过建立一般均衡模型对“双重红利”基本理论进行了验证,结论表明“双重红利”理论在现实中不一定成立,应当引入新的环境税制[7]。众多学者通过建立实证模型对环境保护税的经济效应和减排效应进行了综合的或者单一的研究。何建武、李善同[8]采用可计算的一般均衡模型(CGE),引入7 种污染物,分析了不同环境税的实施方案对于我国经济和环境的影响,结论表明:对污染物实施环境税有利于经济结构的清洁化和减少污染物的排放[8];李建军、刘元生[9]以工业“三废”为例建立环境库兹涅茨模型(EKC),实证分析了环境保护税的污染减排效应,结论表明:我国相关环境税收对污染减排效果并不明显,排污费的征收甚至反作用于污染减排导致污染排放的增加;刘晔、张训常[10]基于二氧化硫排污费标准的变化建立省级面板数据模型,考察排污费是否能有效起到减排作用以及是否存在区域差异,结论表明排污费制度对抑制污染排放发挥了积极作用,但是区域之间存在差异;于佳曦、李新[11]通过建立省级面板数据模型,检验了环境保护税政策的减排效应,发现环境保护税难以完全发挥减排效果。

现有文献针对环境保护税的研究多集中在社会经济效益上,但由于我国目前是环境保护税实施的开始阶段,要想实现环境税带来的第二重红利——社会经济效益,就必须要先发挥好环境税的减排效应,解决现阶段生态环境污染严重的主要矛盾。根据《排污费征收标准管理办法》《中华人民共和国环境保护税法》,环境税费的征收对象根据每一排放口的大气污染物和水污染物按照污染当量数从大到小排序之后的前三项污染物,而这前三项污染物通常是化学需氧量、氨氮和二氧化硫。因此各省份从2007年开始对废水、废气中的化学需氧量、氨氮和二氧化硫逐渐提高了征收标准。截至2014 年底,长江经济带11 省均已提高了3 类污染物的税率水平,以上海、江苏、浙江为首,将相应污染物征收标准调到11 省中最高标准。2018 年实施环境税之后,部分省份选择税费平移,部分省份选择进一步提高主要污染物的征收标准。随着近年来国家对主要污染物征收标准的提高,各省环境税费收入水平也产生了重大变化,对地区污染物排放水平造成了一定程度的政策冲击。因此,本文采用各地区环境税费作为解释变量,分析环境保护税政策对3 类主要污染物排放水平的影响。在以往的研究中,学者们通过建立不同的模型得出的结论不尽相同,主要原因是环境税的区域差异较大,这一点也在相关研究中得到了普遍证实。本文选取长江经济带经验证据对环境保护税的减排效应进行区域研究,一方面从政策上看长江经济带11 个省市有着共同的发展目标,另一方面各省相互之间的经济发展水平没有大跨度的差距,因此本文得出的结论在长江经济带和同类水平的区域组合间将具有普遍的指导意义。

2 研究设计

2.1 计量模型

环境库兹涅茨曲线实证模型一般被表示为以下形式:

式中,G为环境污染变量;X 为经济发展水平变量。若模型中的二次项系数为负,说明经济增长与污染排放之间存在倒“U”型的关系[12]。

为检验环境保护税的污染减排效应,同时验证EKC假说在经济区域间的存在性,在式(1)的基础上,以环境保护税征收对象中的主要污染物(化学需氧量、氨氮和二氧化硫排放量)作为被解释变量,将环境税费作为主要的解释变量,建立回归模型:

式中,Polit为被考察的环境污染变量,表示地区i在t年的污染物排放水平,包括化学需氧量排放量Polu1、氨氮排放量Polu2 和二氧化硫排放量Polu3;Yit和Y2

it分别为地区人均GDP 及其平方项;Xit为环境税费变量,各地区每年排污费和环境税;Conit为一组控制变量的集合;β为待估计系数,εit为扰动项。本文为面板数据模型,参考F 检验和Hausman 检验选择适用的回归模型,最终选择对Polu1、Polu2 使用随机效应模型,对Polu3 使用固定效应模型。

2.2 数据来源与变量定义

本文选取长江经济带11 个省市2005—2018 年的面板数据作为样本进行研究,原始数据来源于《中国统计年鉴》《中国环境年鉴》和EPS 数据平台。为保证数据的平稳性,对全部变量取自然对数。相关变量定义说明如下:

被解释变量为环境污染水平(Polit),由3 类主要污染物的排放量衡量,原因是我国环境税政策实质上是主要针对各大污染物征收排污费和环境税,对每一排放口的大气或水污染物按照污染当量数从大到小排序,对前3—5 项污染物征税。由于各地区对3 类污染物设置的收费标准不同,受各地区环保政策和经济结构差异性影响,本文将化学需氧量排放量、氨氮排放量和二氧化硫排放量分别作为被解释变量进行回归,得到3 个线性方程组。

解释变量由经济发展水平和环境税费构成。其中,经济发展水平变量(Yit)采用各省人均GDP对数值来表示,由于各时期的人均GDP 会受到价格因素的影响,因此对GDP 进行平减,换算为以2004 年为基期的实际人均GDP;环境税费变量(Xit)采用各省历年排污费和环境税(广义环境税)表示,2018 年开始由环境保护税替代排污费,由于税收作用对于污染减排存在时滞性,且环境税费和污染排放之间可能存在内生性问题,因此本文采取滞后一期的环境税费作为解释变量。

控制变量组(Conit)由以下变量构成:①产业结构(STRU)。由于大部分污染物的排放来自于第二产业,各地的产业结构不同,经济发展过程中产生的负外部性程度不同,因此将第二产业产值占GDP 的比重作为控制变量。②环境污染治理投资(INVE)。污染治理投资反映的是各地区对环境保护的重视程度,同时也是政府的一种环境规制手段,投资越高,社会的环保意识越强、政府的环境规制力度越大。③外商投资规模(FDI)。外商直接投资反映的是各地区的对外开放程度,根据“污染者天堂”理论,外商投资多集中于污染密集型和资源消耗型企业,因此大量的外商投资可能带来污染转移行为。④人口密度(Popu)。人口密度在一定程度上与当地的污染状况有联系。一方面,人口密度高的地区由于生活带来的废水、废气、固体废物、噪声污染的可能会更高;另一方面,人口密度高的地区城市化水平通常更高,因此对能源的使用将更高效,经济发达地区的人们环保意识更强[13]。各变量的描述性统计见表1。

表1 变量描述性统计

3 实证结果及分析

3.1 总体回归

表2 为基于全样本数据环境税费对化学需氧量、氨氮、二氧化硫排放量影响的检验结果。从回归结果看,由于3 类污染物的人均GDP 变量(Y)的二次项系数均为负,因此环境库兹涅茨倒“U”型假说在3 类污染物之中是存在的。结果显示,化学需氧量和二氧化硫排放量的环境税费变量(X)的系数显著为负,说明环境税费对化学需氧量和二氧化硫两类污染物能够发挥减排作用,但对于氨氮排放量,环境税费系数虽为负但在统计上并不显著,说明环境税并未起到减少氨氮排放的作用,环境保护税的减排效果在不同污染因子之间存在差异。

表2 长江经济带环境税与3类污染物排放量全样本实证结果

对于模型的控制变量,人口密度与污染物排放之间存在着显著的负相关关系,产业结构、外商投资规模与大部分污染物排放之间存在着显著的正相关关系,与预期相符合。在环境库兹涅兹假说下,长江经济带地区目前位于拐点的左侧,即随着经济水平(人均GDP)的提高,区域内的污染排放水平也会逐渐提高;人口密度大的地区更注重环境治理,从而减排效应更加明显;产业结构和外商投资系数显著为正,进一步说明长江经济带地区产业结构亟待优化,政府应加强对外商企业入驻本地的资格管制。合理的外商投资能给当地带来先进的节能减排技术和经验,产生积极的正外部效应,降低污染物排放水平。

整体来看,环境税费的征收能够引起化学需氧量和二氧化硫排放量的显著减少,现行的环境保护税政策总体上起到了减少污染排放的政策效果,但是对于氨氮排放量,环境保护税政策并未起到预想的政策效果,可能是由于氨氮排放量的环境税费征收标准较低,还未达到减排标准,相对于治理污染和减少排放的成本,缴纳环境税费的成本更低,因此相关企业更愿意选择交钱排污[14]。

3.2 分时期回归

前文是基于2005—2018 年的全样本回归的结果,由于2014 年国家发展改革委、财政部和环境保护部联合下达《关于调整排污费征收标准等有关问题的通知》,要求各省(区、市)结合实际,调整污水、废气主要污染物排污费征收标准,实行差别化排污收费政策,各省从2014 年起开始按照通知的要求对主要污染物的征收标准进行了调整。因此,为检验征收标准调整前后环境税对主要污染物的减排效应是否存在差异,本文将样本划分为2005—2013 年和2014—2018 年两个时期分别进行回归检验,检验结果见表3。

表3 长江经济带环境税与3类污染物排放量分时期实证结果

从表3 可见,2005—2013 年环境税费对化学需氧量和氨氮这两类污染物的排放未起到显著的减排作用,但对二氧化硫起到了显著的减排效果;2014—2018年环境税费对化学需氧量和二氧化硫起到了显著的减排作用,但对氨氮排放量的减少仍旧不显著。对比回归系数绝对值发现,虽然前后两期环境税费对氨氮排放量的减排作用不显著,但是回归系数绝对值明显增大,说明环境税费对于氨氮的减排作用在不断增强。同时,环境税费对化学需氧量的减排效果从不显著到显著,减排效应也有所增强,环境税费对二氧化硫的减排效应在后一时期得到明显增强。对于控制变量而言,产业结构明显增大了污染物排放水平,环境污染治理投资不仅没有发挥预期的污染抑制作用,相反在2005—2013 年这一时期对3 类污染物排放量起显著的增强作用。原因是:环境污染治理投资使政府降低了企业环境门槛,政府为了促进经济发展,完成“政绩”,使环境污染治理投资流于形式,缺乏效率[15]。

实证结果表明,经过对主要污染物的税费调整,环境保护税政策的减排效应得到了明显提高。调整后的环境税更能充分发挥减排效果,显著减少化学需氧量和二氧化硫的排放量。这也佐证了排污费由于征收标准的不足而逐渐丧失环境规制的功能,各省对环境税征收标准进一步提高后,环境保护政策更能充分发挥对社会生态环境的正向作用。

3.3 分流域回归

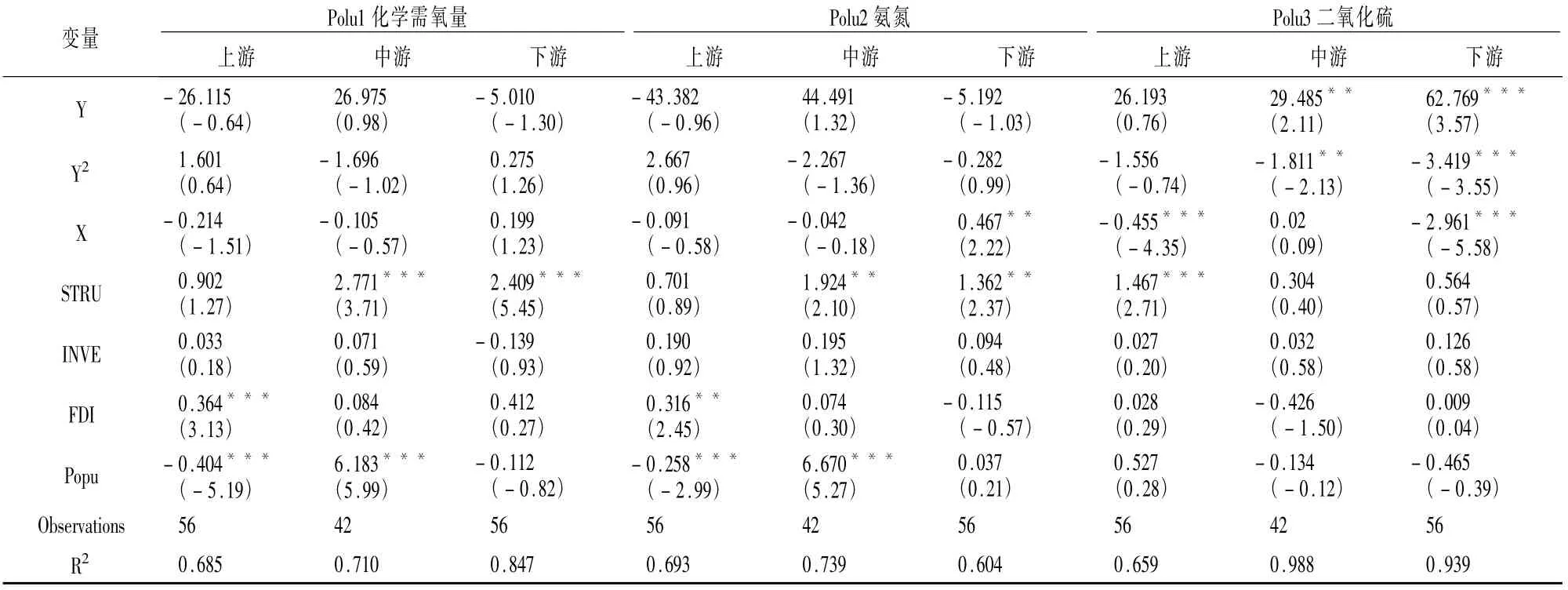

以往研究发现,环境保护税的政策效应在区域间存在异质性。长江经济带以河流为纽带,也可能存在流域间污染转移的情况。为检验环境保护税减排效应在长江经济带这一区域内是否存在流域异质性,本文将11 个省市分为上游、中游、下游3 个区域,并分别对这3 个子样本进行了回归检验,结果见表4。从表4 可见,环境税费对上游和下游的二氧化硫排放量存在显著的减排效应,但对下游的氨氮排放量不仅没有起到减排效果,还引起下游氨氮排放量的显著增加。就其他变量而言,产业结构分别对中游和下游的化学需氧量与氨氮排放量、上游地区的二氧化硫排放量起到显著增加的作用;外商投资规模显著增加了上游化学需氧量和氨氮的排放量;人口密度在流域之间的作用各不相同。分流域实证结果表明:环境税费对各个流域内主要污染物的减排效果存在异质性,但是由于回归系数基本为负,说明环境税费可以一定程度上减少各流域的污染物排放量,暂未发现流域之间存在污染转移的情况。另外,中下游地区由产业结构带来的污染排放增加的现象凸显,对比上游地区,中下游地区的产业结构有待进一步优化和加强绿色升级转型;上游地区的外商投资结构应进一步合理化。

表4 长江经济带环境税与3类污染物排放量分流域实证结果

4 结论与政策建议

主要结论:①总体来看,环境保护税政策能够对对化学需氧量和二氧化硫两类污染物的排放水平起到显著的减排作用,但对氨氮污染物排放量的减排效应不显著。②分时期来看,2014 年对主要污染物的征收标准调高后环境保护税的减排效应更加充分,但对氨氮污染物排放量的减排效果仍旧不明显。③分流域看,环境保护税在各个流域之间的政策效应存在一定的异质性。

政策建议:①逐步完善和提高环境保护税征收标准,对不同污染因子实行差别税率和阶段性阶梯税率。我国环境保护税政策出台时间短,长江经济带各省市虽然按照规定对各自的环境税税率作出了调整,但大部分省份采取的是税率平移的做法,没有利用好自由制定征收税率水平这一政策以充分发挥环境保护税的污染减排效应。随着实施时间的推移,各省(市)应逐渐适当提高税率标准,在保证环境保护税的减排效应得到充分发挥的同时,具备从各方面改善生态环境的经济能力。②加快企业产业结构升级、提高招商引资环境标准。大力支持企业进行绿色升级,发展环保产业,降低第二产业的比重,使经济趋于健康发展状态。同时,完善地方官员考核方式,将环境治理指标作为重要考核指标之一,促使地方政府不为外资提供“污染者避难所”,提高招商引资环境标准。③加大对环境污染治理的投资评估,提高治理效率。针对各省份实际情况控制好污染治理力度,加强对污染治理投资额的综合评估,充分发挥污染治理资金的使用效率,加强监督,防止形式主义。

猜你喜欢

中国经济周刊(2023年3期)2023-03-01

化工管理(2022年14期)2022-12-02

海洋通报(2020年3期)2020-10-20

现代营销(创富信息版)(2018年10期)2018-10-12

资源节约与环保(2018年1期)2018-02-08

环境科技(2016年6期)2016-11-10

西安工程大学学报(2016年3期)2016-06-05

环境科技(2015年3期)2015-11-08

上海企业(2014年9期)2014-09-22

治淮(2013年1期)2013-03-11