东盟赴华入境旅游市场特征与影响因素研究

2021-05-26 07:26:08郑竹欣

资源开发与市场 2021年5期

郑竹欣,郭 峦,b

(广西大学a.商学院;b.广西发展战略研究院,广西 南宁530004)

入境旅游是反映一国旅游业的国际地位和成熟度的关键指标[1],也是国家或地区增汇创收、促进就业、提升整体国际形象的重要途径之一,因此一直备受各级政府和研究者的关注。中国与东盟国家地缘相近、人文相亲,在旅游往来和合作方面具有得天独厚的区位优势,经过多年发展,双方已互为最大海外旅游目的地和客源地,每年人员往来逾6500 万人次。《2019 年文化和旅游发展统计公报》显示,缅甸、越南、马来西亚、菲律宾和新加坡已成功跻身中国十大入境旅游客源市场,进一步巩固了东盟地区在我国入境旅游客源市场中的重要地位。如今,中国—东盟自贸区已正式建成十周年,随着自贸区升级议定书的全面生效和“中国—东盟旅游教育联盟”、“10+1 旅游部长会议”和“东盟旅游论坛”等合作平台的建设升级,我国与东盟的旅游合作与交流必将更加频繁便利,东盟旅游客源市场也将进一步扩大。在此背景下,对东盟地区赴华入境旅游市场进行科学合理的研究,对我国入境旅游发展规划和面向东盟的旅游市场拓展具有重要的意义。

近年来,国内学者们基于不同视角对中国入境旅游开展了大量的研究,内容主要聚焦于旅游竞争力[2,3]、时空分布[4,5]、市场细分[6]、影响因素[7]、需求预测[8]等方 面,研 究 方 法 以RCA 指 数[9]、地 理 集 中指数[10]、亲 景 度 与 竞 争 态[11]、空 间 计 量 建 模[12]、灰色关联度[13]、时间序列模型[14]等为主。相比之下,对于特定入境旅游市场的研究较少,且多集中在日本、韩国、俄罗斯等[15,16]起步较早、发展成熟的客源市场,关于东盟客源市场的研究成果尚不多见。刘宏盈、张娟选取广西作为赴华入境旅游目的地,探析东盟主要客源市场的动态演变特征,并对未来游客量作出预测[17];张娟、刘宏盈探讨了南宁市越南游客的行为特征,据此为发展越南旅游市场提供对策[18];林龙飞、凌世华对新加坡、马来西亚、泰国3国的旅华时空分布作出细致研究,并提出拓展策略[19]。梳理上述文献发现,尽管东盟在中国入境旅游发展中的作用不可小觑,但国内相关研究仍然较欠缺,且已有研究对象多局限于我国某个特定旅游目的地或东盟个别客源国,缺乏系统性的研究与思考。鉴于此,本文收集整理了2003—2018 年我国的东盟主要国家入境旅游年度数据,并依此对东盟赴华入境旅游的市场特征及其影响因素进行了分析,以期为新时代背景下全面拓展我国东盟入境旅游客源市场提供借鉴参考。

1 研究方法与数据来源

1.1 研究方法

年际集中指数:用来衡量东盟赴华入境旅游市场时间稳定性的重要指标,计算公式为:

式中,Y为客源国年际集中指数;Xi为第i 年来自客源国的游客占该时段客源国总游客数百分比的比的分子值;n为时段内年度数。Y 值越大,表示游客量随年际变化波动大,时间分布越集中;反之,则表示随年际变化波动小,时间分布越均匀。

地理集中指数:用来体现东盟赴华入境旅游市场空间集中性的核心指标,计算公式为:

式中,xi为自第i 个客源国的游客人数;T 为当年中国入境游客总数;n 为客源国个数。G 值越大,表示游客空间分布越集中,我国对该市场依赖性越大;反之,则表示游客空间分布越分散,我国对该市场依赖性越小。

竞争态模型:竞争态是体现市场竞争格局的指标,可用来分析东盟各主要客源国在赴华入境旅游市场中的竞争水平及发展潜力,计算公式为:

时间序列模型:该模型是利用过去的观测值对未来进行预测的一种方法,可有效预测东盟赴华入境旅游市场的发展趋势,一般形式为:

灰色关联分析:评价各指标间关联程度大小的方法,可用来分析各因素对东盟游客赴华入境旅游需求的影响程度。步骤如下:

首先,确定参考序列X0(k)和比较序列Xi(k)。

其次,对数据进行无量纲化处理。

第三,求差序列、两级最大差和两级最小差。

最后,计算关联系数和关联度。

灰色关联度γ越大,说明该因素对东盟游客赴华入境旅游需求的影响程度越大;反之,则说明影响程度越小。

1.2 数据来源

以东盟赴华入境旅游市场为研究对象,研究数据来源于2004—2019 年《中国贸易外经统计年鉴》《中国旅游统计年鉴》和中国—东盟数据中心和国家统计局网站等。此外,由于柬埔寨、老挝、文莱对我国的入境旅游需求较小,因此出于数据的可得性和科学性,在具体分析东盟各客源市场特征时,仅选取印度尼西亚、马来西亚、缅甸、菲律宾、新加坡、泰国和越南7 个主要客源国,所选样本占2003—2018 年东盟旅华总人次的97.66%,能较全面反映东盟赴华入境旅游市场情况。

2 东盟赴华入境旅游市场特征分析

2.1 市场成长性分析

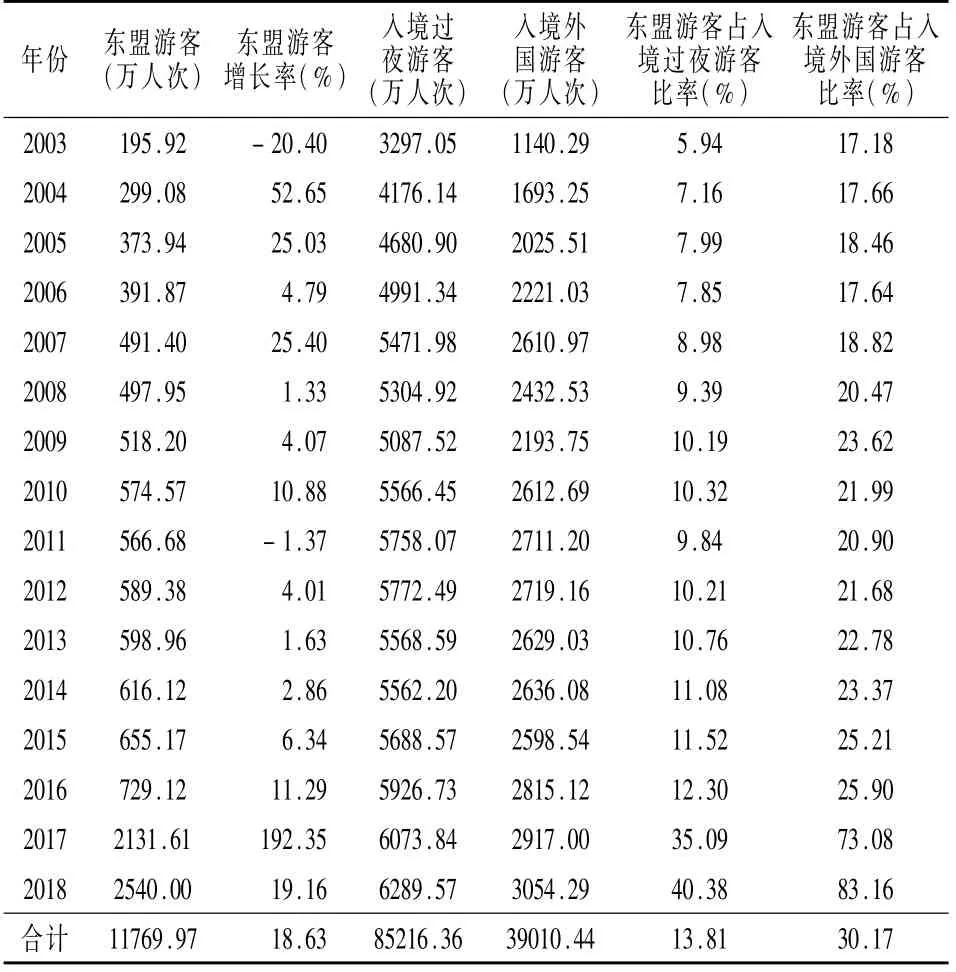

自中国—东盟自贸区框架正式签订以来,东盟国家赴华入境旅游的人数不断增长,屡创新高。从表1 可见,数量上,2003—2018 年我国接待的东盟游客、入境过夜游客和入境外国游客总量大体呈持续增加趋势;比例上,除2006 年和2011 年以外,2003—2018年东盟游客占入境过夜游客和入境外国游客总量的比率均呈稳定增长的态势。其中,东盟游客数量从2003 年的195.92 万人次增长至2018 年的2540 万人次,增长了近 12 倍,年均增速达到18.63%;东盟游客数量占同期入境过夜游客总量的比率由5.94%增长至40.38%,总体增长了34.44 个百分点;东盟游客数量占同期入境外国游客总量的比率则由17.18%增长至83.16%,总体增长了65.98个百分点。以上数据表明,2003—2018 年东盟国家整体赴华旅游的发展速度较快、态势良好,东盟地区已成为我国入境旅游客源市场的重要组成部分。

表1 2003—2018年东盟赴华入境旅游人次

2.2 市场时空特征分析

时间分布集中性:由式(1)计算出2003—2018年东盟赴华入境旅游市场的年际集中指数(表2)。在7 个东盟主要客源国中,新加坡的年际集中指数最低,Y值仅为1.17,说明新加坡赴华入境旅游人次的年际变动幅度较小,旅游需求的时间变化强度弱,游客时间分布相对均匀;缅甸的年际集中指数最高,Y值达14.23,说明缅甸赴华入境旅游人次的年际变动幅度较大,旅游需求的时间变化强度大,游客时间分布相对集中;越南的年际集中指数次之,Y 值为7.60;印度尼西亚、菲律宾、马来西亚和泰国的年际集中指数差别不大,Y值均保持在1.2—1.6 的低水平上。总体而言,2003—2018 年东盟主要客源国赴华入境旅游市场的时间分布呈现出个别客源市场集中性较强而多数客源市场较为均匀的特点。

表2 东盟主要客源国2003—2018 年年际集中指数Y值

空间分布集中性:通过公式(2)、(3)分别计算出2003—2018 年东盟赴华入境旅游市场的地理集中指数和占有率,并绘制年际变化图(图1)。

图1 东盟主要客源国2003—2018 年地理集中指数及市场占有率变化

由图1 可知,东盟主要客源市场的地理集中指数G值整体呈现持续增加的趋势,表明我国的东南亚客源国在地理分布上越来越集中。2003—2016 年维持在相对稳定的低水平,G 值位于0.9—2.33 之间,我国对东盟客源市场的依赖程度相对较小;2017年以后G值直线上升,2018 年达到9.60,我国对东盟客源市场的依赖程度也随之显著增强,可见东盟地区在我国入境旅游客源市场上的地位日益重要。进一步分析各客源国的市场占有率,2003—2018 年间东盟主要客源市场位序有了明显变化:2003—2012年,马来西亚市场份额明显高于其他国家,属于第一大客源市场;2013—2016 年,越南成功赶超马来西亚,市场份额保持领先,马来西亚回落为第二大客源市场;2017 年起,缅甸市场份额急剧增加并跃居首位,越南和马来西亚则分别退居第二、三大客源市场。从长期趋势来看,印度尼西亚、菲律宾、新加坡、泰国和马来西亚的市场份额分别以年均9.16、10.09、10.19、9.25 和9.30 个百分点持续下降,越南和缅甸则分别以年均10.52 和21.76 个百分点波动上升。可见,尽管内部市场位序有所变动,但总体上东盟赴华入境旅游客源市场的集中度仍然较高,存在过度依赖于几个主要客源国的情况。

2.3 市场竞争态特征分析

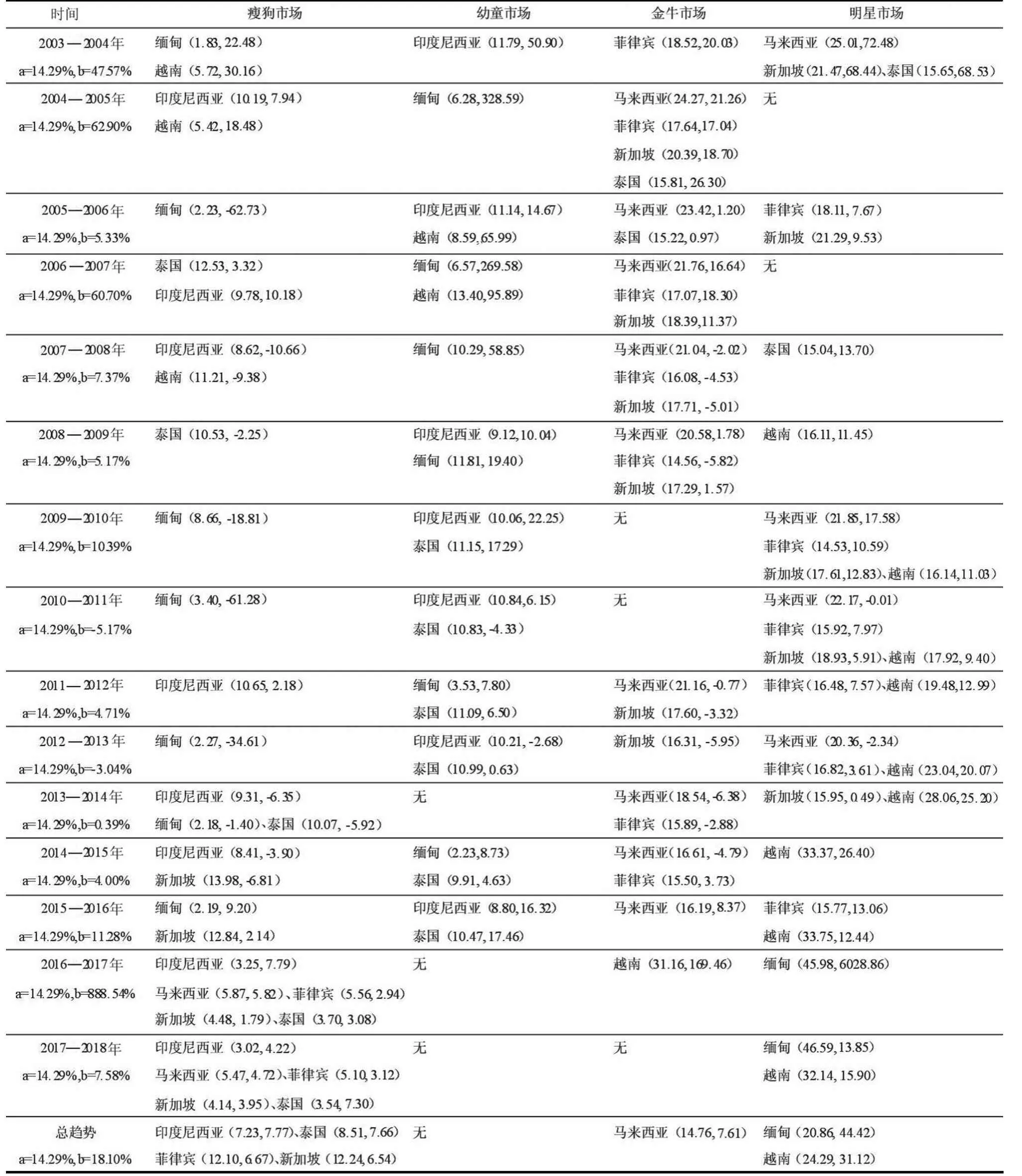

本文首先根据市场竞争态模型,利用公式(3)、(4)计算出7 个主要东盟客源国赴华入境旅游市场态值,得到历年竞争态划分(表3)。

表3 2003—2018 年东盟赴华入境旅游市场竞争态年际变化表

根据表3 总结东盟赴华入境旅游市场市场竞争态年际变化规律,并结合具体情况对东盟各主要客源国赴华入境旅游市场进行深入剖析,得到如下特征:

首先,印度尼西亚长期位于瘦狗和幼童市场。2003年印度尼西亚处于幼童市场,赴华入境旅游市场增长率略高于东盟平均值,占有率则低于平均值,但2004 年增长率的显著下降致使其跌落至瘦狗市场,此后长期在幼童和瘦狗市场之间波动。可见,其赴华入境旅游需求及能力较低,一方面归因于2004年印尼海啸的负面影响,另一方面也显示出我国对其缺乏持续的旅游吸引力。

其次,马来西亚、菲律宾和新加坡位于金牛市场和明星市场。马来西亚的市场波动较大,16 年间出现金牛市场9 次。2004 年受“非典”的影响,由明星市场跌至金牛市场,市场增长率由72.48%下降到21.26%,2010—2011 年重回明星市场,2011 年后市场竞争力又持续下降,直至2017 年跌至瘦狗市场。菲律宾与马来西亚相似,前期均在金牛和明星市场间不断波动,旅游市场发展前景较好,但2013 年起受到中菲“南海争端”事件影响,其赴华旅游市场增速放缓,占有率也随之下降,由明星到金牛最终跌落至瘦狗市场。新加坡的市场竞争态呈下降趋势,尽管它是7 个主要东盟客源国中唯一的发达国家,但由于有限的人口规模、自身国内旅游市场的成熟与稳定,致使其赴华入境旅游市场发展后力不足。

第三,泰国由明星市场回落至瘦狗市场。市场增长率起伏较大,2003 年最高达68.53%,2014 年最低则跌至-5.92%。前期由于保持较高的市场占有率,在明星市场和金牛市场间波动,2006 年起不仅市场占有率下降,增长率也开始出现负向增长。尤其是2008—2009 年受全球金融危机和国内政治危机的双重影响,泰国出境游人数显著减少,旅华市场逐渐回落,瘦狗市场成为竞争态常态。

第四,越南和缅甸由瘦狗市场跃升为明星市场。相较于东盟其他国家,越南和缅甸的经济发展水平仍然较落后,但近年来赴华入境旅游人次的增长速度和市场比重均居于前列,致使其市场竞争态显著提升。前期两者均在瘦狗市场和幼童市场来回波动,分别于2009 年和2017 年获得爆发性增长,缅甸更是成功进入我国入境旅游十大客源市场之列,一跃成为明星市场。出现这一现象的原因可能是:①中缅、中越双边友好睦邻关系的进一步加深,尤其是“一带一路”倡议的提出与深化发展,加强了彼此间合作交流,提高了我国在该地区的影响力和旅游吸引力。②我国与缅甸和越南直接接壤面积大,跨国铁路网的建设和口岸设施的改善,提高了我国的可进入性,降低了旅游时间和金钱成本,激发了其赴华入境旅游热情。

综合来看,2003—2018 年仅有两个明星市场,分别为越南和缅甸,其多年平均比重和市场增长率均高于平均值,说明我国面向越南和缅甸的入境旅游发展态势良好,需要继续保持,以进一步巩固市场地位;瘦狗市场数量最多,分别为印度尼西亚、菲律宾、新加坡和泰国,其共同特点是多年平均比重和市场增长率均低于平均线,说明我国在该区域的旅游吸引力较弱,需将其看作机会市场,积极引导、努力培育;金牛市场仅有马来西亚,虽然多年比重较高,但年平均增长率较低,因此需重点关注其旅华需求,以改善发展态势;幼童市场则表现空缺,一定程度上体现了我国东盟客源市场结构的不完善,未来仍需进行科学合理的开发与拓展。

3 东盟赴华入境旅游市场发展趋势分析

由于东盟各国赴华入境旅游人次是一个长期连续的旅游流,所获得的数据也是一个前后具有关联性的随机时间序列,因此为了对东盟赴华入境旅游市场的发展趋势进行分析,借助SPSS19.0 软件,结合2003—2018 年统计数据,确定选用时间序列模型(5)中的向量自回归移动平均模型ARIMA(1,0,1)对其市场潜力进行回归预测(表4)。经检验模型拟合优度R2>0.70,拟合效果较好,可用来进行预测。

表4 2021—2025年东盟赴华入境旅游需求预测(单位:万人次)

从表4 可见,2021—2025 年不论是东盟整体还是各主要客源国,预测其赴华入境旅游需求基本均保持持续且稳定的增长态势,市场发展前景广阔。总体上,2021 年我国预计接待来自东盟地区的游客达2532.09 万人次,远超2018 年接待的亚洲入境游客总数(1912.07 万人次),此后每年保持在2500 万人次以上。7 个主要客源国中,各客源国均保持逐年稳定增长。随着我国与东盟的联系日益密切,可以预见东盟的客源市场潜力巨大,未来不仅将继续巩固其作为我国亚洲主要客源地的市场地位,更将成为我国发展入境旅游市场的重点区域。

4 东盟赴华入境旅游影响因素分析

入境旅游作为一项跨越国界的活动,必然会受到来自客源国和目的地国双方多因素的共同影响。国内外学者基于不同角度,运用多样化方法对影响入境旅游需求的具体因素进行了广泛研究。客源国收入[20]、旅游资源[21]、汇率[22]等是最常选用的研究变量。此外,经济发展[23]、交通条件[24]、对外经济交往[25]、接待能力[26]等因素的影响作用也逐渐被证实。

为了更好地夯实我国旅游发展实力,吸引更多的东盟入境游客,本文从目的地角度出发,结合以往研究文献,选取以下5 个变量和指标,探讨对东盟游客赴华入境旅游需求的具体影响作用。中国人均GDP(X1),表征中国的经济发展水平;世界遗产数目(X2),表征中国的旅游资源禀赋;旅游接待设施量(X3),由星级饭店数和旅行社数分别赋权0.5 计算得出,表征中国的旅游接待能力;国际航线运输里程(X4),表征中国的对外交通便捷度;双边贸易量(X5),表征中国与东盟的经济交往程度。以2003—2018 年东盟赴华入境旅游人次(X0)作为参考序列,选取各变量为比较序列,分辨系数θ取0.5,计算得到灰色关联系数和灰色关联度结果见表5。

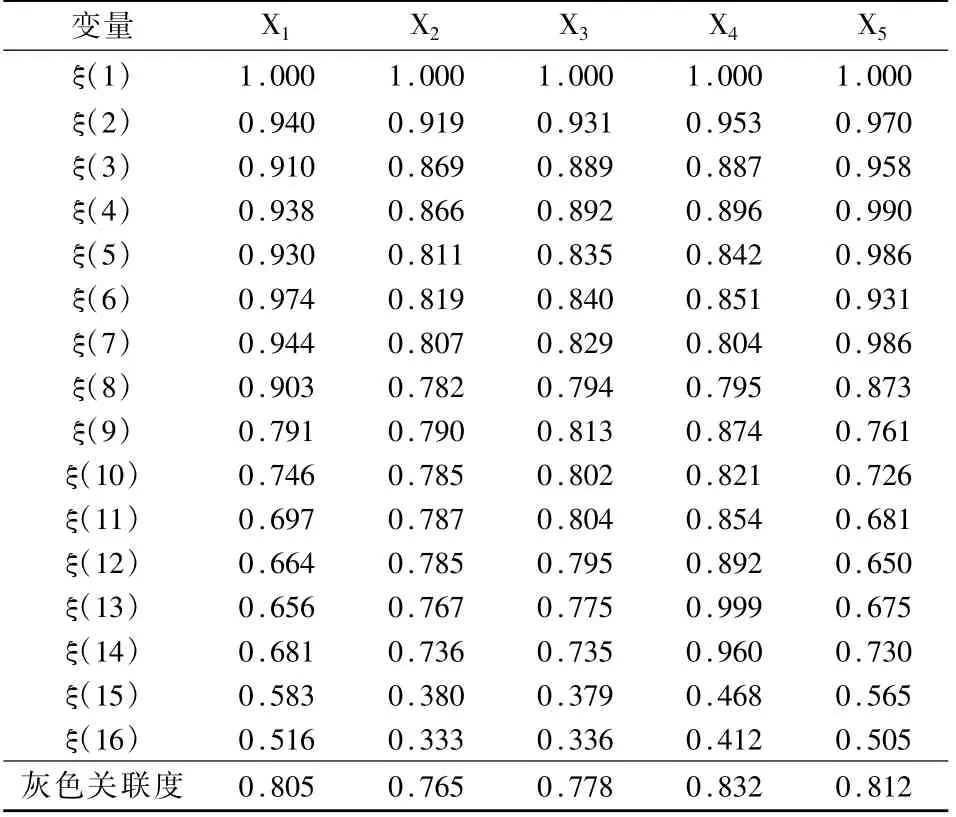

表5 灰色关联系数和灰色关联度结果

对所求关联度数值进行排序,发现各因素对东盟赴华入境旅游的影响程度依次为:国际航线运输里程(0.832)、双边贸易量(0.812)、中国人均GDP(0.805)、旅游接待设施量(0.778)、世界遗产数目(0.765)。其中,国际航线运输里程(X4)的关联度最大,表明对于东盟游客来说,旅游交通便捷度尤其是航运条件对其旅华热情与需求影响程度最深。双边贸易量(X5)的关联度次之,说明在全球化背景下,国际贸易对旅游业的带动作用不可小觑,中国与东盟的经济交往程度越高,越能有效带动东盟游客的赴华旅游需求。中国人均GDP(X1)的关联度居中,且和前两项指标相差不大,表明国家的经济发展水平与居民出入境旅游息息相关,东盟游客更倾向于选择经济发展较好的国家进行旅游。旅游接待设施量(X3)和世界遗产数目(X2)两者的关联度也均大于0.75,可见东盟游客对中国的旅游资源禀赋和旅游接待能力也较为看重。

5 结论与建议

5.1 结论

本文基于2003—2018 年我国的东盟主要国家入境旅游年度数据,运用数理统计方法对东盟赴华入境旅游市场特征、发展趋势及影响因素进行了分析,得出以下主要结论:①市场成长性上,东盟赴华入境旅游市场呈现出总体平稳、稳中向好的发展态势,旅华总人次持续高速增长,屡创新高,东盟地区已成为我国入境旅游客源市场的重要组成部分。②时间分布上,呈现出大体均匀、个别集中的特性,年际集中指数由高到低依次为缅甸、越南、印度尼西亚、菲律宾、马来西亚、泰国、新加坡。③空间分布上,呈现出越来越集中的趋势。前期(2003—2016年)地理集中指数在0.9—2.33 范围内微弱增长,2017年开始直线上升,2018 年达到9.60,我国对东盟客源市场的依赖程度也随之显著增强。同时,尽管各国占有率位序有所变动,但总体上市场集中度仍然较高,存在过度依赖于几个主要客源国的情况。④市场竞争态上,各客源国随时间表现出不同的变动趋势,总体上越南和缅甸位于明星市场,马来西亚位于金牛市场,印度尼西亚、菲律宾、新加坡和泰国位于瘦狗市场,幼童市场空缺,客源市场结构有待完善。⑤发展趋势上,不论是东盟整体还是各主要客源国,2021—2025 年赴华入境旅游需求基本均保持持续且稳定的增长态势,市场发展前景广阔。⑥影响因素上,交通便捷度、经济交往程度、经济发展水平、旅游接待能力和旅游资源禀赋均对东盟赴华入境旅游需求产生影响,且影响程度依次降低。

5.2 建议

结合上文结论,为拓展东盟赴华入境旅游市场,本文提出以下两方面的建议:

入境旅游活动易受到客源国和接待国两国的经济、政治、文化差异性的影响,因此我国应实施积极的对外开放战略,充分利用“一带一路”倡议契机和中国—东盟自贸区平台优势,与东盟各国互联互通,加强政治互信、文化交往与经济合作,加快落实旅游签证互免政策,促进旅游交流与合作,增强东盟语接待水平,从而吸引更多的东盟游客。

针对不同类别的客源市场进行差异化开发:将马来西亚作为一级客源市场,进行重点开拓,以促进其向明星市场的转变;将印度尼西亚、菲律宾、新加坡和泰国作为二级客源市场,进行稳步开拓,以促进其向幼童市场的转变;而越南和缅甸作为成长性和占有率双高的明星市场,未来的进步空间和拓展潜力十分有限,因此无需投入过多的精力,应以保持现状、巩固固有市场为宜;文莱、柬埔寨和老挝的旅游需求与潜力较弱,可考虑放弃该市场。最后,要对影响东盟游客赴华入境旅游需求的各因素给予充分重视并全力改进,以强化我国旅游吸引力。具体来看:①提高旅游交通便捷度。坚持《中国—东盟交通合作战略规划(修订版)》的指导,切实加强中国与东盟的旅游交通合作,加快水陆空等多种运输设施建设,打造标准化的跨境立体交通网,尤其是要在《中华人民共和国政府和东南亚国家联盟成员国政府航空运输协定》框架下,实施全面“天空开放”战略,完善民航网络布局,增设中国—东盟直飞航线和优惠联程航线,大力发展廉价旅游航班,提高航线覆盖率和准点率,从而为东盟游客赴华入境旅游提供出行便利。②促进对外经济交往。高度重视旅游与贸易的互动作用,大力发展中国东盟进出口贸易,及时转换发展思路理念,开发中国—东盟商务与会展旅游市场。③促进国民经济高质量发展。在发展入境旅游的同时应注意保持国民经济稳定增长,为旅游业发展创造有力的宏观保障和良好的经济环境。④完善旅游接待设施,提高旅游接待能力。大力加快旅游接待设施建设优化,尤其是完善星级酒店的规范与建设,加强对国际旅行社的规范和管理,支持、引导开展东盟游客的入境旅游接待业务,为东盟入境游客提供丰富优质的接待服务。⑤加快知名景点的培育与建设。一方面,应注重对我国已有的世界遗产等知名景区(点)的维护与保护工作,持续发挥其对东盟入境游客的旅游吸引力;另一方面深入挖掘旅游资源内涵与特色,创新旅游产品内容与形式,加快景区升级改造,积极参与申遗、评级活动,培育更多具有竞争力的国际知名景区。

猜你喜欢

加油站服务指南(2021年7期)2021-10-14 07:28:26

锦绣·下旬刊(2019年5期)2019-09-10 07:22:44

表面工程与再制造(2019年1期)2019-05-11 08:52:02

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:54

旅游纵览·行业版(2017年8期)2017-09-02 23:29:32

合作经济与科技(2016年22期)2016-11-28 09:13:16

卷宗(2015年11期)2015-12-19 04:02:43

瞭望东方周刊(2015年34期)2015-09-14 00:06:27

学习月刊(2015年2期)2015-07-09 03:50:22

华侨大学学报(哲学社会科学版)(2015年4期)2015-02-27 14:58:25