粤港澳大湾区建设背景下珠三角经济动力转换问题研究

2021-05-24 09:06:30陈意新

黑龙江生态工程职业学院学报 2021年3期

陈意新

(广东行政职业学院 经济贸易系,广东 广州 510800)

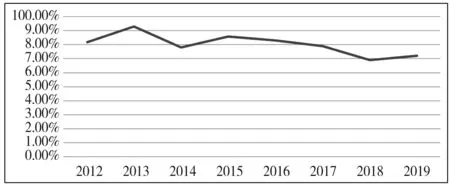

珠三角地区不仅是我国改革开放的第一个地区,也是我国重要的经济核心区,在区域乃至全国经济发展和改革开放大局中,具有突出的引领作用和举足轻重的战略地位。特别是近年来,以粤港澳大湾区规划纲要出台为契机,珠三角再一次站在举世瞩目的地位,努力建成粤港澳大湾区世界级城市群,为广东实现“两个走在前列”作出更大贡献。2012—2019年,珠三角地区经济保持平稳较快发展,生产总值年均增速8.03%,其中,2019年为7.22%(如图1)。

图1 珠三角2012—2019年GDP增长率

2019年,珠三角实现地区国民生产总值8.68万亿元,占广东省的80%,与其他省市区比较,总量居全国第2位。新时代下我国经济面临着艰苦的转型,区域经济发展存在差异,传统经济发展模式动力不足,拉动经济的传统三驾马车(投资、外贸、消费)也都面临着前所未有的困难。为寻找新的发展契机,中央出台粤港澳大湾区规划,这是当下最热门的规划话题,也是改革开放40年后又一次实现地区经济腾飞的国家战略。珠三角地区地处粤港澳大湾区核心区域,外向型经济一直以来处于重要的前沿阵地,是国家外向型经济的主要战场,将在这一战略中发挥核心作用。当前全球经济深陷疫情影响、中美贸易摩擦不止,外向型经济区域是否能够寻找到新的发展动力,找到改革转型的突破口,将会是珠三角经济能否实现继续领头发展的关键。一直以来,珠三角地区广东9个地市积极发展制造业、金融业、高新技术业等,多产业协调配合,在经济下行过程中结合自身优势实现经济发展稳中有进,但由于各地市经济总量分布不均,地区差异明显,经济发展很不平衡。广州深圳两市创造了绝大部分经济增量,其他市区依托于两市发展,缺乏自身亮点,经济发展较为缓慢且脆弱。如何协调区域地市之间经济发展、形成合理的区域发展格局是摆在珠三角地区经济发展面前的一个现实问题。当前,广州与深圳的产业升级已进入重要阶段,通过打破行政区域束缚,串联形成珠三角一体化城市群,将第二产业转移到珠三角周边城市,形成经济辐射、资源共享、产业集聚,可以使珠三角的发展再上一个台阶,进一步带动粤东西北、泛珠三角地区的发展,优化全国区域发展格局。同时依靠粤港澳大湾区全方位发展的主要经济增长引擎,紧抓新时代的发展机遇,珠三角地区产业协调、经济动力转换也迫在眉睫。本文以珠三角为例,通过分析实证区域间的不协调程度对经济发展带来的增长乏力,提出促进区域发展协调的政策建议,从而为珠三角经济增长培育新的动力,为粤港澳大湾区的发展战略添砖加瓦。

1 区域经济增长理论研究

经济增长的引擎究竟是什么?这是各经济学派一直以来关注和研究的焦点问题之一。经济增长理论从古典学派到新经济增长学派,对经济增长因素的解释都大相径庭,各自都从投入要素、科技、制度、效率等角度提出了经济发展动力的源头所在,同时也都认同经济增长是多种因素共同作用的结果,是一系列复杂因素综合的产物。我国经济从进入新常态之后,传统的三驾马车拉动乏力,新的增长爆发点有待孕育并成长,全国经济增长速度放缓是常态。作为过去改革开放的前沿阵地,粤港澳大湾区建设上升为国家大战略之后,珠三角区域协调发展战略将是新常态下实现经济增长动力转换的现实路径选择。国内外学者围绕区域经济发展协调问题从现象到本质、从分析方法到政策建议都进行了全面的研究。

1.1 国外理论研究

对于区域经济增长理论的研究,早期代表就有新古典主义的区域协调发展理论。其中罗森斯坦·罗丹的“临界最小努力命题”理论、“大推动”理论和纳克斯的“贫困恶性循环”理论对于落后地区经济增长的描述和发展有着很好的解释。这些理论为发展中国家迅速摆脱贫穷落后困境,实现工业化和经济发展提供了理论模型,指明了一条快速发展的路线,对一些发展中国家的经济实践产生了一定的影响。赫希曼的“引致投资最大化”原理、“联系效应”等理论认为在经济发展的初级阶段和资源稀缺的情况下与均衡增长相权衡,也许不均衡增长对发展中国家更具吸引力。阿罗模型则认为经济增长的惟一源泉——技术是内生变量,通过技术创新拉动经济发展。卢卡斯模型则从经济增长速度入手,认为地区的经济增长速度与人力资本状况直接相关,可以把提高人力资本投入作为经济发展新动力。熊彼特的创新理论则认为技术创新是决定经济增长的关键性因素。国外这一系列理论大都认为区域经济增长的因素不只是单靠资源,还有区域的协调,这是区域经济增长理论的基础,为全球各区域的经济发展提供了理论依据。[4]

1.2 国内理论研究

区域经济发展问题一直以来也是我国政策制定者、经济学者们热烈关注的问题。我国区域经济发展中出现了多个区域模块化,很大程度上得益于国内学者对区域经济增长理论的研究。建国初期为恢复经济,国家实施“均衡快速发展”的战略;到改革开放政策的实施,国家又提出东西中部地区的“非均衡”发展理念。近年来,多个区域规划政策的落地,以及“一带一路”的倡议,也是继续践行着区域间的非均衡发展理论。经过40多年改革开放过程中的非均衡发展,我国经济发展取得了惊人的成就。与此同时,区域间的经济不协调问题开始成为了经济继续发展的关键问题。胡兆量等人(1982)最早提出中国经济发展的地区差异性问题,认为通过地区差异性的研究,采取差异性、因地制宜的政策与方针是我国经济建设发展的关键。胡乃武、韦伟(1995)认为我国宏观经济政策的实施必须有利于缩小区域经济发展不平衡,才能实现整体的增长。李少游(2003)根据我国区域经济非均衡发展的特点,试图建立全国主要区域内部的经济三角结构,实现全区域经济的稳定增长。贺灿飞、梁进社(2004)运用泰尔指数测量我国区域内、区域间和省际经济差异程度,分析了造成区域经济差异的主要因素,认为改革开放政策、全球化参与程度、市场化与城镇化进程是引致区域经济差异的关键因素。李瑞记(2005)认为我国改革继续深入的战略任务应该是缩小区域经济差距,协调区域经济发展。[1,2]

2 珠三角经济发展的区域协调

2.1 模型设置

借鉴前人的研究,对珠三角区域9个城市间经济差异进行分析,本文采用的是可分解的泰尔指数中区域间差异部分分析。泰尔指数是泰尔等人(1967)提出的用于进行整体差异间差异的评价体系,该指数把区域差异分解成了区域间的差异和区域内部的差异。[3,6]通过泰尔指数测算珠三角区域的城市间经济发展差异变化,进而评价珠三角地区广东9个地市间的经济发展差距。其计算公式为:

(1)

式(1)中Tb为区域间差距的泰尔指数,Yi为珠三角i城市的GDP,Y为珠三角区域的总GDP,Pi为珠三角i城市的常住人口数,P为珠三角总常住人口数。

2.2 数据

本文以2012—2019年的珠三角地区广东省9市统计年鉴为数据来源,将GDP和常住人口数据带入公式(1),通过Excel计算得到珠三角区域经济发展水平差异的泰尔指数表(见表1)。

表1 2012—2019年珠三角经济发展水平差异的泰尔指数

2.3 原因分析及结论

数据计算结果显示,2012年以来,珠三角区域的泰尔指数基本呈上升趋势,表明区域之间经济发展的差距在不断拉大,经济增长速度有所起伏,最近几年都低于8%。珠三角地区包括9个城市,其经济结构是一个“两超两强五大”的结构,“两超”是广州和深圳两个超级大城市,“两强”就是佛山和东莞,其他城市珠海、中山、江门、惠州、肇庆就是“五大”,这样的经济结构呈现出相互竞争的激烈态势。广州与深圳在竞争,佛山与东莞也在竞争。最新数据显示,2019年的佛山GDP也迈过了万亿门槛,在广佛同城化战略的引领下,佛山还是能够借助与广州的区位优势得以发展。珠三角各个城市之间已经初步存在产业布局上的分工和优势互补:广州产业结构完整,制造业尤其突出,金融、商贸等服务型产业也很发达,而且具备交通枢纽的功能;深圳以金融、高新技术产业为核心;而佛山、东莞的制造业优势突出,惠州的石化产业是地方经济的支柱。总体而言,珠三角区域的发展在各主体间还存在差异,通过测算区域内外对总体经济差异的影响,研究区域协调发展的路径。随着粤港澳大湾区国家战略的实施,珠三角区域在粤港澳中占据核心位置。粤港澳大湾区规划纲要的成功实施,珠三角区域经济协调发展水平将得以提高,这也为珠三角未来经济增长提供了更加广阔的空间。

然而,区域间的泰尔指数反映了城市间的经济发展差距程度,但不能直观显示区域内部的协调程度,为了进一步了解珠三角区域内协调状态,笔者利用矢量地图绘制了 2012 年和 2019年广东珠三角9个地市的经济贡献热力图(见图2、图3)。

图2 2012 年珠三角各地市经济贡献热力图

图3 2019年珠三角各地市经济贡献热力图

对比 2012年与 2019年的地区经济贡献热力图可以发现,过去的八年间,佛山、东莞与广州、深圳的热力对比度有所减弱,表明统计区域内珠三角各地市经济发展更加趋于协调,全区域的稳步发展达成共识。当然广州、深圳仍然是珠三角地区的经济发展龙头,在珠三角地区经济发展中的主导、引领地位始终稳固。佛山、东莞两市在粤港澳大湾区战略推动下,经济也获得快速发展,对珠三角地区的经济增长贡献度明显增加,主要原因是粤港澳大湾区战略实施以来,珠三角全区域推进一体化和城市化,地市间实现了有效的贸易合作,增强了区域内部分工与合作,充分发挥了各地市间的比较优势和溢出效应,实现了区域经济收敛。

3 实现珠三角经济动力转换的政策建议

区域经济的协调发展,不能单靠市场手段。市场的激烈竞争将使得地区间的差距拉大,不利于整体区域的发展。在经济发展到一定阶段,发展动力受限,有必要促进区域经济的协调发展,转化发展动力,必须依赖政府的“有形之手”加以干预,发挥区域经济的扩散效应,实现整体区域的临界发展。保持珠三角经济增长,必须从政策上统筹规划,采取适当的协调政策,通过小平衡撬动大平衡,缩小区域差距,发挥扩散效应,促进区域经济协调发展

3.1 协调各地市政策,建立地市间政策协调机制

珠三角地区已经被纳入粤港澳大湾区发展的国家战略框架之中,政府之间政策协调要从政策落地到具体实施层面,区域内部的政策要协调一致。通过9个地市政府间政策协调机制,统一到粤港澳大湾区建设的国家大战略上来。一是提高市场配置的主导作用,充分发挥不同城市的比较优势,进一步明确和完善广深核心区的制度建设,促进广深引领的空间集约、有效、有序发展;二是拓展广深核心区与广深核心区之间的支持渠道,使经济落后地区和区域内经济发达地区实现生产要素双向自由流动,加大财政转移支付和政策力度,促进区域基本公共服务均等化,形成带动效应和扩散效应;三是实现同步化趋势在加强区域经济协调发展的同时,不断缩小城市间的经济差距。[5]

3.2 以经济要素禀赋差异为前提,实现产业错位发展

鉴于珠江三角洲经济空间格局的基本形成,加快区域协调发展,是推动珠江三角洲经济发展新跨越、建设粤港澳大湾区的必由之路。根据不同城市经济要素禀赋的差异,采取不同的促进政策,实现区域产业一体化。通过实施不同产业的协调发展战略,可以有效增加区域间合作的可能性,也可以有效解决珠三角城市经济发展水平的异质性,从而实现区域一体化发展。广州发挥枢纽功能,以金融、商贸等服务型产业为引领;深圳以金融、高新技术产业为核心;佛山、东莞突出制造业优势。

3.3 坚定不移推进科技创新,加快科技转化机制建设

依托珠三角国家科技成果转移转化示范区建设,使之成为辐射珠三角、连接广东的重要科技成果转移转化枢纽,通过香港和澳门走向世界。坚定不移地推进科技创新,继续开展高新技术企业培育,提高质量,建设高增长的创新型企业。科技创新是提高社会生产力和综合国力的战略支撑。必须把它放在珠三角经济发展全局的核心地位,着力推动科技进步和创新,提高经济的整体素质和竞争力。科技创新要完成从科研到试验开发再到推广应用的“三级跳”,加强科技转化机制建设,实现创新驱动发展,实现科技创新价值。

3.4 推动以点带面,发挥区域扩散效应

推动广州、深圳、香港、澳门四个点的区域经济优势向粤港澳大湾区的扩散发展,进而带动两广、两湖等华南区域的经济发展。在当前内循环为主大背景下,粤港澳大湾区建设的动力驱动正好发挥区域扩散效应,以小平衡带动大平衡。[7]

总之,我国经济发展增速减缓的新常态背景下,积极推进经济增长动力转变的大环境和粤港澳大湾区发展战略的大背景下,珠三角地区既要实现经济的快速增长,又要转变经济发展方式,统筹区域经济协调发展是实现整个珠三角经济和社会可持续发展的重要路径。珠三角地区的资源整合,“2+2+5”模式必将发挥出巨大的区域协同效应,从而打造出一个结构完备、层次丰富、产业协同的三角洲共同体。

猜你喜欢

当代水产(2022年4期)2022-06-05 07:53:58

房地产导刊(2022年1期)2022-02-28 08:10:20

房地产导刊(2021年12期)2021-12-31 05:15:24

中国外汇(2019年12期)2019-10-10 07:27:02

今日中国·中文版(2019年8期)2019-08-23 01:17:44

消费导刊(2018年20期)2018-10-19 08:22:26

金桥(2018年4期)2018-09-26 02:24:50

房地产导刊(2018年7期)2018-08-21 01:49:40

商周刊(2017年17期)2017-09-08 13:08:58

领导决策信息(2017年9期)2017-05-04 04:04:50