信贷支撑社融力度减弱

2021-05-23 05:28刘链

证券市场周刊 2021年18期

刘链

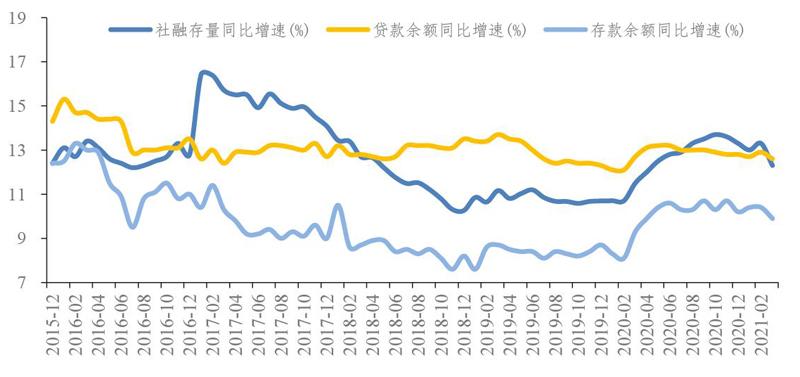

5月12日,根据央行披露的4月金融和社融数据,4月新增人民币贷款1.47万亿元,同比少增2293亿元;人民币存款减少7252亿元,同比多减2万亿元;M2增速为8.1%,同比下降3个百分点,环比下降1.3个百分点;M1增速为6.2%,同比提高0.7个百分点,环比下降0.9个百分点;4月新增社融1.85万亿元,同比少增1.25万亿元,月末余额增速为11.7%。

4月信贷总量如期回落,中长期贷款投放仍保持较强力度。4月新增人民币贷款1.47 万亿元,虽然同比少增约2300亿元,但考虑到2020年疫情扰动,对比2019年及此前年份同期贷款保持多增,在一季度大幅投放后整体规模不弱。贷款余额增速为12.3%,同比下降0.8个百分点,环比下降0.3个百分点。在货币政策回归常态的情况下,整体信贷投放节奏也将边际放缓。

从结构来看,4月信贷投放仍以中长期贷款为主。4月新增居民贷款5283亿元,同比少增1386亿元,主要是短期贷款拖累(新增365亿元,同比少增1915亿元),或与经营贷和消费贷方面的监管政策收紧有关;而居民中长期贷款新增4918亿元,处于月均常态水平,同比多增530亿元,多增的幅度继续放缓。

4月新增企业贷款7552亿元,同比少增2011亿元,主要是短贷和票据少增所致。对公贷款投放结构继续呈现缩短放长的格局,一方面短贷首次缩量2147亿元,虽然4月是小月,投放量仍弱于季节性,同比多减超2000亿元;票据实现2021年以来首次正增长2711 亿元;另一方面中长期贷款新增6605亿元,同比多增1058亿元。

4月社融延续全线少增,社融增速降至11.7%。4月社融增量为1.85万亿元,同比减少1.25万亿元,余额增速为11.7%,同比下降0.3个百分点,环比下降0.6个百分点,是 2020年以来增速首次同比回落。社融接近折半主要有高基数的原因(2019年4月增量为1.67万亿元),其中信贷、直融、表外均同比少增。

此外,4月企业债和政府债分别净融资3509亿元和3739亿元,与历年均值水平相当,但高基数下企业债同比少增超5700亿元,政府债虽小幅多增,但2021年发行仍然较为滞后。表外融资(委托贷款+信托贷款+未贴现汇票)总体缩量3693亿元,同比多减约3700亿元,信托贷款和未贴现承兑汇票缩量较多。4月对实体经济发放的人民币贷款增加 1.28万亿元,同比少增3439億元。

总体来看,4月社融增速回落在预期之内,但总量或低于市场预期。贷款降温对社融的支撑力度削弱,表外和企业债缩量明显有高基数的原因,更多还是体现了信用环境的边际收紧。从央行一季度货币政策执行报告定调来看,后续流动性仍将保持“合理充裕”,保持“货币供应量和社融增速与名义经济增速相匹配”,社融增速将是温和缓慢回落的过程。

图1:4月M1、M2增速环比分别降0.9pct、1.3pct

资料来源:央行,长城证券研究所

4月社融增速低于预期

根据中国银河的分析,尽管4月企业信贷需求旺盛,但新增社融低于预期。社融存量和累计新增社融增速继续回落,4月单月新增社会融资规模为1.85万亿元,同比少增1.25万亿元,新增规模低于2.29万亿元的预期值。社融存量增速持续收窄,累计新增社融降幅扩大至两位数。截至2021年4月末,社融规模存量为296.16万亿元,同比增长11.67%,增速较3月回落0.64个百分点;前4个月新增社融累计规模为12.09万亿元,同比减少14.75%,较前3个月的降幅扩大7.18个百分点。

人民币贷款和企业债增量收缩以及表外融资减少是4月社融表现低于预期的主要原因。具体来看,2021年4月,新增人民币贷款1.28万亿元,同比少增0.34万亿元;新增政府债券0.37万亿元,同比多增0.04万亿元;新增企业债融资0.35万亿元,同比少增0.57万亿元;新增非金融企业境内股票融资0.08万亿元,同比多增0.05万亿元;表外融资减少0.369万亿元,同比多减0.371万亿元。其中,信托贷款和未贴现银行承兑汇票减少0.13万亿元和0.22万亿元,同比分别多减0.14万亿元和0.27万亿元,信托贷款规模减少预计受到资管新规的影响。

图2:4月社融存量同比11.7%,增速环比下降0.6pct

资料来源:央行,长城证券研究所

金融机构新增信贷结构维持较优水平,增量主要来自居民和企业中长期贷款。截至2021年4月末,金融机构贷款余额3181.88万亿元,同比增长12.30%,增速较3月的12.6%进一步收窄;4月单月金融机构新增人民币贷款1.47万亿元,同比少增0.23万亿元。金融机构新增信贷结构较优,中长期贷款比重维持在较高水平。4月单月新增中长期贷款1.15万亿元,新增票据融资0.27万亿元,短期贷款减少0.18万亿元。居民部门短贷增速回落,中长期贷款实现持续增长,预计受益于楼市销量的增长和住户按揭贷款的增加。

4月单月居民部门新增信贷0.53万亿元,同比少增0.14万亿元;其中,新增短期贷款0.04万亿元,同比少增0.19万亿元;新增中长期贷款0.49万亿元,同比多增0.05万亿元。企业中长期贷款延续增长,信贷需求依旧旺盛。4月单月企业部门新增人民币贷款0.76万亿元,同比少增0.20万亿元;其中,短期贷款减少0.215万亿元,同比多减0.209万亿元;新增中长期贷款0.66万亿元,同比多增0.11万亿元。

4月末,社会融资规模存量296.16万亿元,同比增速为11.7%,较上月末回落0.6个百分点,4月社融增量为1.85万亿元,同比少增1.25万亿元,表内贷款、企业债券融资同比少增以及表外融资减少是社融增速放緩的主要拖累项。受到2020年同期高基数的影响,4月社融增量略低于预期,但高于2019年4月的1790亿元,信用阶段性收紧趋势明显,预计后续社融增速仍将保持小幅下行,逐步恢复常态。

分项来看,4月新增人民币贷款1.28万亿元,受2020年同期高基数的影响,同比少增3399亿元。新增表外融资-3693亿元,同比多减3714亿元;其中新增委托贷款-213亿元,较2020年同期多增366亿元,新增信托贷款-1328亿元,较2020年同期多减1351亿元,2021年是“资管新规”过渡期的最后一年,预计全年内非标融资仍然保持压降态势;受2020年高基数以及票据集中到期等因素的影响,4月新增未贴现银行承兑汇票的同比多减2729亿元。在直接融资方面,企业债券融资3509亿元,受到2020年同期高基数的影响,仍同比少增5728亿元;新增政府债券融资3739亿元,较2020年同期多增382亿元。

截至4月末,金融机构各项贷款余额为181.88万亿元,同比增速为12.3%,增速较3月末小幅回落0.3个百分点;金融机构新增人民币贷款1.47万亿元,受2020年同期高基数的影响,同比少增2293亿元,但相较于2019年同期多增4525亿元。从结构来看,4月新增人民币贷款仍然以中长期贷款为主,信贷结构持续优化,新增中长期贷款1.15万亿元,在高基数影响下仍然同比多增1587亿元,其中中长期企业贷款占主导地位,反映出随着宏观经济的持续复苏,企业融资需求依然旺盛;而受到监管的影响,新增短期贷款则出现了较为明显的下降。

分部门看,4月新增居民户贷款5283亿元,同比少增1386亿元,较3月大幅少增 6196亿元;其中新增中长期居民户贷款4918亿元,同比多增529亿元,居民住房按揭贷款需求稳健;新增短期贷款365亿元,受到严查个人经营贷、消费贷违规流入楼市的影响,较2020年同期少增1915亿元。非金融企业及其他部门贷款新增贷款7552亿元,同比少增2011亿元,环比大幅少增8448亿元;其中中长期企业贷款新增6605万亿元,同比多增1058亿元,而短期企业贷款则减少2147亿元,同比多减2085亿元。

M1、M2同比增速双双回落,居民及企业端存款压降。4月末M0同比增速为5.3%,较 3月末增长1.1个百分点;M1、M2同比增速分别为6.2%和8.1%,较上月末分别大幅回落 0.9个百分点和1.3个百分点。M1与M2增速剪刀差为-1.90%,较3月收窄0.4个百分点。4月社融和信贷增速较上月均有所回落,但在2020年同期高基数的情况下,中长期贷款仍然同比多增,企业中长期信贷需求依然强劲,信贷结构持续优化,对实体经济支持力度不减。

总体来看,中国宏观经济仍然保持稳步复苏态势,一季度货币政策执行报告继续强调货币政策坚持稳字当头,保持宏观政策连续性、稳定性、可持续性等要求,渤海证券预计未来社融增速仍将保持小幅下行趋势,逐步恢复常态。

一季度,中国货币信贷保持合理增长,3月新发放贷款加权平均利率为5.1%,同比提高0.02个百分点,企业贷款和个人住房贷款加权平均利率虽然较2020年同期有所下降,但较2020年12月末也有所回升,在信用收紧的环境下,未来银行资产端定价能力将会有所提高,推动贷款利率企稳回升,有利于缓解银行业净息差收窄的压力。

与此同时,银保监会发布的一季度银行业主要监管指标数据显示,一季度,商业银行盈利能力持续恢复,净利润增速由2020年年末的-2.7%转正至2.4%;在资产质量方面,一季度不良贷款率为1.8%,较上季度末下降0.04个百分点,并且关注类贷款占比持续下降,资产质量持续向好,推动银行业基本面进一步修复,经营景气度稳步提升。

银行业作为顺周期行业,随着经济运行逐步恢复常态,经营压力将得到一定的缓解,从而推动银行股估值修复。就目前已披露的银行年报和一季报来看,结合宏观经济企稳向好和信用边际收紧的背景,银行业绩表现符合预期。

受货币政策回归常态的影响,全年社融增速预计放缓,叠加房地产贷款集中度管理的影响,信贷投放力度也会有所减弱。银行资产端定价层面提升空间有望来自信贷供给收紧、配置结构优化和市场利率企稳回升等因素的驱动。一季度,金融机构人民币贷款加权平均利率为5.1%,环比回升7BP。其中,一般贷款利率为5.30%,环比持平;企业贷款、票据融资和个人住房贷款利率分别为4.63%、3.52%和5.37%,环比分别上升2BP、42BP和3BP。

宏观经济持续修复,利好银行业绩的改善和资产质量的优化。上市银行一季报业绩增速进一步回升,多家上市银行净利实现两位数增长,基本面稳中向好,对板块估值形成支撑。货币政策维持稳健,让利压力缓解,息差企稳回升,信贷结构优化及中间业务发展或成为长期盈利能力提升的突破口。目前,银行板块(中信)PB估值约为0.74倍,近十年以来分位数为7.63%,仍然处于历史低位,配置价值凸显。

银行资产端信贷占比或回升

根据光大证券的分析,4月信用增长和结构上呈现两个确定性:一是2020年同期套利因素较多的高基数效应;二是区域信用供给分化加大导致的区域不平衡性,还有一个不确定性,即信贷需求是否趋弱仍需观察。对公贷款价格出现了月度锯齿状波动走高的态势,零售端贷款利率走势分化。货币增长放缓,一般性存款增长较为乏力,非银存款和一般性存款存在明显的“跷跷板效应”。

展望二季度银行业经营形势,光大证券预计呈现以下特点:首先在规模上,“影子银行”体系收缩力度不减,监管层对非标融资维持强监管态势,同业投资项目受到严格管控;直接融资体系上,债券投资信用区域分化加大,经济偏弱区域的信用类债券融资收缩,信用需求转向信贷市场。未来如果社融体系收缩相对偏快,“影子银行”风险偏好下降过快,不排除监管将调节狭义信贷额度作为调节总信用增长的重要抓手,即“表外不够表内凑”。在此形势下,银行业资产端信贷占比可能提升。

其次在价格上,一季度,银行体系贷款定价呈现出的爬升态势,在二季度可能有所延续,但预计总体空间不大。结合4月最新政策及金融形势,光大证券预计,新发生对公贷款定价锯齿状爬升,但票据的冲量和对公中长期贷款占比提升形成相反的力量,對公贷款价格将分别受到信贷结构、存量滚动重定价以及机构间区域巨大分化等因素的影响。4月,监管机构对房地产融资信贷资金供给管控增强,对RMBS发行与备案进行节奏控制、将RMBS投资纳入房地产贷款集中度管理;严厉打击经营贷违规流入房地产市场,遏制“假小微”融资,服务“真普惠”。

图3:4月新增社融1.85万亿,同比少增1.25万亿

资料来源:央行,长城证券研究所

综合看零售端信贷需求形势,按揭贷款需求稳定,监管政策的调节将加大按揭供需矛盾,按揭贷款价格具有上行压力,日前,深圳建行提高按揭贷款定价具有指示意义,但对于零售非按揭贷款而言,传统的高定价吸引供给增加,随着对公需求的逐步释放,资源投向再度转向零售端,零售非按揭贷款定价将面临挤压。

最后看存款端,4月一般性存款再度转弱,2021年以来一般存款增长较为乏力,与同业负债“跷跷板效应”明显,银行稳存增存压力有增无减。虽然存量存款重定价有助于价格体系稳定,但负债端高成本负债的增加使得负债演化面临价格压力。前期央行对地方法人银行吸收异地存款情况纳入MPA考核,未来不排除出台对负债成本进一步管控的举措,高流动性、高收益的资管类产品或是管控抓手。

信用投放的区域分化需要再平衡。目前,南北方信用投放分化加大,既有经济规律的作用,也是金融机构自主选择的结果。但我们要注意到,过快的区域金融分化不利于区域性金融风险防范。5月12日,国常会提出“引导金融机构围绕市场主体有针对性做好区域融资支持,促进相关地方改善营商环境和金融生态”,未来关于信用投放区域再平衡的要求或有所强化。

根据5月11日央行发布的《2021年第一季度货币政策执行报告》,一季度新发放贷款利率回升。一季度贷款加权平均利率环比回升7BP至5.1%,主要是票据利率环比走阔 38BP至3.52%拉动;一般贷款加权平均利率企稳,环比持平于5.3%;个人房贷利率环比回升3BP至5.37%。票据融资利率回升至疫情前的水平,一方面来自市场利率回升的影响, 另一方面也受到一季度信贷需求旺盛但额度相对偏紧的影响;按揭利率上行除了流动性因素外,也反映了各地房地产政策收缩的影响。

截至3月末,商业银行超储率为1.5%,同比下降60BP。结构上,一季度,国有大行贡献新增贷款的41.8%,同比下降7.9个百分点;中小银行贡献新增贷款的38.2%,低于2020年全年但同比提升0.7个百分点。中小银行投放比例的提升,预计主要源于货币政策回归常态,以及一季度监管对部分银行信贷投放在量和结构上的指导。

结构性货币政策强调“直达性和精准性”,此次货币政策报告的定调无明显变化,也和之前政治局会议整体保持一致。监管继续强调“稳健的货币政策要灵活精准、合理适度”,“直达性、精准性”,以及“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”。

贷款利率仍有回升空间

4月新增人民币贷款1.47万亿元,同比少增2300亿元;新增社融1.85万亿元,同比少增1.25万亿元,社融余额同比增速为11.7%,环比下降0.6个百分点;M1、M2同比增速分别为6.2%、8.1%,环比分别下降 0.9个百分点、1.3个百分点。企业流动资金需求减少,个人经营贷、互联网消费贷监管导致贷款同比少增2300亿元,不过,4月中长期贷款需求仍然旺盛。

4月新增信贷同比少增2300亿元,主要受2020年高基数的影响。2020年3月开始为应对疫情冲击政府开启逆周期调控,2020年3月、4月信贷同比分别多增1.16万亿元、6800亿元,贷款增速两个月提升1个百分点到全年高点。剔除2020年高基数的影响,2021年4月新增信贷仍比2017-2019年的均值高3700亿元。

企业和居民中长期贷款仍维持多增,表明需求依然旺盛。企业中长期贷款在2020年高基数下同比依然多增1058亿元,但多增幅度较过去几个月有所减少;居民中长期贷款同比多增529亿元,反映楼市依旧火爆。

另一方面,企业短期贷款和票据贴现同比少增3284亿元,主要是2021年企业经营明显好转,一季度规模以上企业利润同比增长137%,流动资金相对充裕,短期融资需求相比2020年4月疫情冲击下自然回落;居民短期贷款同比少增1915亿元,主要受严查个人经营贷流入楼市和互联网贷款监管的影响。

4月社融同比少增1.25万亿元,主要是受企业债、投向实体经济贷款、未贴现票据的拖累。企业债同比少增5728亿元,主要由于2020年 3月、4月低利率下企业债发行高基数,环比则持平;此外,投向实体的人民币贷款同比少增3439亿元,外币贷款同比少增 1182亿元;表外融资同比少增3714亿元,其中未贴现票据少增2729亿元,委托贷款和信托贷款同比多降985亿元,由于2021年是资管新规过渡期的最后一年,非标融资未来仍将持续压降。

央行在每季度货币政策报告中都会披露当季最后1个月的不同类型新发放贷款加权平均利率,这是动态追踪贷款利率走势的核心官方指标。 根据东吴证券的分析,3月起贷款利率将步入环比回升通道,本次货币政策报告披露的数据印证了这个判断。数据显示,3月的新发放贷款加权平均利率为5.1%,比2020年12月提升7BP,甚至同比2020年3月也回升2BP。其中,票据利率跃升是主导因素,比12月上行42BP至3.52%,此前票交所披露的高频利率数据已经反映,而一般贷款利率环比持平在5.3%。尽管一般贷款利率一季度尚 未回升,但其中最值得关注的品种“企业贷款利率”回升2BP至4.63%,“个人房贷利率”回升3BP至5.37%,基本确认了贷款利率回升的逻辑。

3月新发放贷款利率全线回升,且企业贷款与个人房贷利率同步上行,那为何一般贷款利率一季度未能回升?根据东吴证券的判断,主要是受到结构性因素的影响,一般贷款中的个人经营性贷款和普通消费贷款拖累了利率水平;前者是2021年重点投放的普惠金融产品,利率水平比较低,在一季度新增贷款规模中的权重又非常高,对加权利率影响比较明显;而后者可能受到银行风险偏好降低的影响,更聚焦于优质客户,利率水平有所走低。展望二季度,贷款利率仍有进一步回升的空间和动能。

大型银行净息差有望企稳回升,但净息差修复的弹性和空间有限。

从宏观信贷供需角度看,考虑到2021年信贷额度总体供给略紧,而一季度已经大幅放量,如果信贷需求继续保持旺盛,二季度贷款供不应求的情况会更突出。据此判断,供需力量仍将推动企业贷款利率继续回升。从结构上来看,由于一季度已经大量投放了对公和小微贷款,预计二季度起零售贷款的占比将逐步提升,也有利于推动加权平均利率的回升。

从区域结构的角度看,一季度贷款投放更多聚焦于信用优质区域,存在一定的不平衡性,后续随着投放区域更加均衡,利率也有回升动力。此外,特定品种的贷款利率也存在回升的动力。低利率的个人经营性贷款2021年持续被监管层排查真实流向和用途,从贷款管控的角度看,我们判断个人经营性贷款会进入增速趋缓、利率上升的阶段。个人住房贷款利率预计将回升,眼下建设银行深圳分行已上调房贷利率,预计会起到示范效应。年初房地产贷款新规出台后,限制了房贷额度,但从一季度贷款投向来看,尽管全口径的房地产贷款增速低于总贷款,住房贷款增速却仍然较高,未来从额度管控的角度看房贷利率也有回升动力。大型银行净息差有望企稳回升,但净息差修复的弹性和空间有限。

大型商业银行一季度的净息差仍有所下行,主要受到房贷等存量贷款的重定价影响。以建设银行为例,一季度净息差較2020年全年走低6BP至2.13%,由此估算其生息资产收益率较2020年全年下行8BP至3.69%。因此,如果新发放贷款利率延续回升趋势,其对存量生息资产收益率、净息差的影响也将逐步体现在财务指标中,东吴证券认为,大型银行的净息差已经企稳,未来有可能回升。但是,考虑目前经济复苏基础尚且薄弱,结合各方监管层的表态和政策导向,短期内贷款利率回升的幅度以及银行净息差修复的弹性都比较有限。从负债端来看,尽管存款的争夺仍然激烈,但我们仍然强调当前的监管环境下,大型银行拥有明显的竞争优势,随着各类高息揽储工具都已经被监管全面限制,存款回流到大型银行将成为趋势。从2021年结构性存款增长数据可以看出,大型银行增量明显高于中小银行。一季报印证银行业景气度步入上行周期,存量风险陆续出清,新发放贷款利率全面回升,2021年银行业经营环境是“经济复苏+信用收紧”的最佳组合。

猜你喜欢

股市动态分析(2022年11期)2022-05-31

股市动态分析(2022年6期)2022-03-23

股市动态分析(2022年3期)2022-02-16

财经理论与实践(2020年2期)2020-04-09

证券市场红周刊(2018年30期)2018-05-14

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16