商业银行利率风险与管理实证研究

——基于GARCH模型的VaR测算和利率敏感性分析

2021-05-19 01:16戴晓云

环渤海经济瞭望 2021年12期

戴晓云

一、前言

利率市场化是大多数市场经济国家金融体系发展到一定阶段的产物。随着我国利率市场化改革的深入推进,商业银行拥有更多自主权来规避利率风险,提高盈利能力,但也面临利差缩减、信贷增速放缓和业务转型等方面的挑战。在此背景下,研究商业银行利率风险,改进管理模式已具有较强的现实意义。

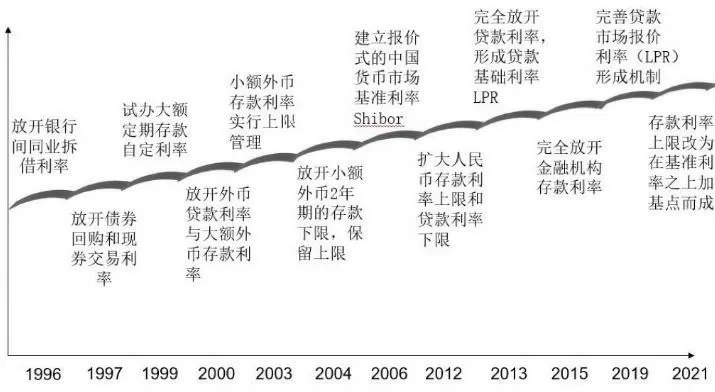

二、我国利率市场化的进程以及影响

上世纪九十年代初我国明确了利率市场化的改革方向,通过几年的改革努力,到1998 年基本实现了货币产品和债券产品的市场化定价。进入本世纪,我国启动了外币存贷款利率改革,2006 年至 2015 年央行又逐步放开了对本币基准利率的严格管制,2019 年出台了 LPR 改革,标志着我国利率市场化和货币政策调控进入了新的阶段。目前我国利率市场化工作仍在深入推进。

利率市场化给金融机构的生存与发展带来巨大影响。从国际经验看,1980-1988 年美国在利率市场化进程中有1000 余家储蓄与贷款协会发生破产或者与其他金融机构合并。日本在利率市场化初期小型存款机构也出现大量倒闭。在我国过去的利率管制时期,商业银行经营受利率波动影响的程度较小。随着利率传导机制的调整以及杠杆效应的加强,利率风险敞口逐步扩大,如果商业银行经营管理水平没有跟上,容易出现经营成本增加、不良资产上升等问题,迫切需要加强对利率风险的精准测量与防范。

三、商业银行利率风险测量与管理的基本理论

目前涉及商业银行利率风险测量与管理的理论主要有久期缺口模型、利率敏感性缺口模型、有效持续期和凸度模型以及 VaR 模型等。在 VaR 的计算方法上有历史模拟法、方差-协方差分析法、蒙特卡洛模拟法、情景分析与压力测试法等。

在利率风险的分析和测算方面,黄金老(2001)指出商业银行的稳定性会受到利率市场化的影响,他从风险管理角度将利率风险分为永久性风险和阶段性风险。李百吉(2009)选取了 14 家上市银行,依托利率敏感性缺口模型测算分析出商业银行在利率风险管理上存在一年期以上的利率敏感性资产与负债失衡的问题。施恬(2014)认为久期缺口模型具有良好的测量效果和科学性。在利率风险管理的研究方面,朱霞、刘松林(2010)提出要加强风险管理体系建设,同步提升利率风险度量和经营管理水平。向阳(2013)提出商业银行要充分利用利率衍生产品,高效管理利率市场风险。

本文拟利用上海银行间同业拆借隔夜利率数据,通过 GARCH(1,1)模型的 VaR 测算分析商业银行的利率风险,根据银行年报计算利率敏感性缺口和比率,分析 2018-2020 年部分商业银行利率风险管理能力,针对商业银行改进利率风险管理提出参考性建议。

四、利率风险测量的实证研究

(一)样本选取

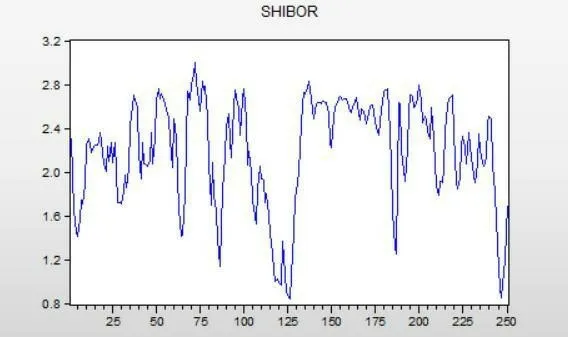

我国利率市场化改革率先在同业拆借市场进行,该市场的利率市场化程度最高,因此本文选取 2019 年 1-12 月交易量最大的上海银行间同业拆借隔夜利率Shibor(O/N)来反映金融市场的利率波动情况(数据来源为上海银行间同业拆放利率网站)。

图1 我国利率市场化进程

如图 2 所示,隔夜拆借利率波动呈现大规模、高频率、大幅度的特点,会影响序列分布的结果计算。本文将隔夜拆借利率进行对数后差分处理:

图2 隔夜拆借利率序列图

其中,r 为对原序列进行取对数一阶差分后的收益率序列,Shibort为 t 日的隔夜拆借利率,Shibort-1为 t-1 日的隔夜拆解利率。

(二)描述性统计

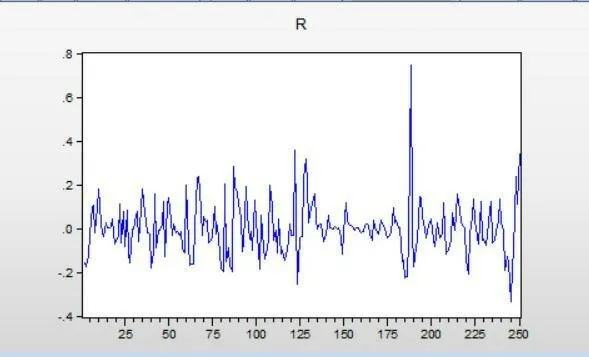

对隔夜拆借利率进行上述处理后,如图 3 所示,波动的聚集性更强,波幅在逐渐增大达到峰值后逐步缩小。

图3 处理后的隔夜拆借利率序列图

(三)数据检验

运用模型前,为分析收益率 r 序列的性质,本文利用 Eviews7.2 进行正态性、平稳性、自相关性和异方差性检验。

1.正态性检验

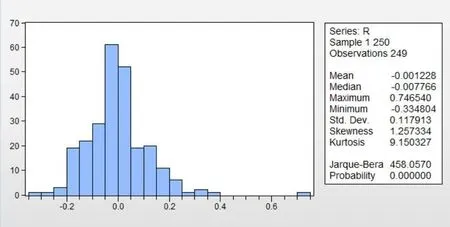

如图 4 所示,收益率 r 的均值为-0.001228,标准差为-0.007766,偏度为1.257334,大于 0,重尾在右侧。峰度为 9.150327,高于正态分布的峰度值 3。Jarque-Bera 统计量为 458.057,p 值为 0.000000,拒绝正态分布的假设。

图4 收益率 r 的柱形统计图

2.平稳性检验

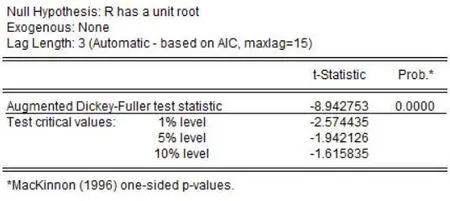

本文采用ADF 检验,结果如图 5 所示,在置信区间内,t 统计量的值-8.942753,对应 p 值接近 0,表明序列{r}平稳。

图5 ADF 单位根检验

3.自相关性检验

从图 6 可以看出,序列的自相关和偏相关系数均落入两倍的估计标准差内,且 Q 统计量随着滞后阶数增大而增大,p 值远小于 0.05,表明该序列存在自相关。

图6 自相关检验

4.异方差性检验

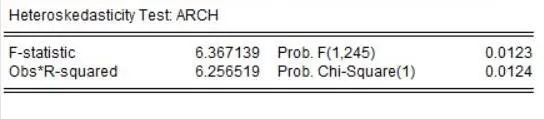

用 ARCH-LM 法对残差进行异方差检验,滞后阶数为 1,结果如图 8 所示,p 值小于 0.05,拒绝原假设,该序列存在异方差。

图7 残差序列波动

图8 ARCH-LM 检验

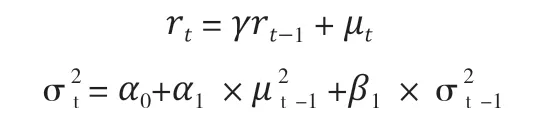

(四)GARCH 模型构建

由于序列存在自相关性和异方差性,本文采用 GARCH 模型进行 VaR 计算,GARCH(p,q)模型为:

其中,rt为条件均值,为条件方差,α0为长期平均波动,α1为利率波动受外界因素影响情况,β1反映利率波动是否具有长期性。α1和β1之和与 1 比较可以反映利率波动是否具有持续性。

本文以 GARCH(1,1)方程研究,回归结果如图 9 所示,模型的 p 值为 0.0027,通过了 AECH-LM 检验,接受原假设,不存在异方差。同时,可以确定 GARCH(1,1)回归方程为:

图9 GARCH(1,1)回归结果

式中,α0为 0.000509,数值小的α0说明利率长期波动较小。α1为 0.472657,α1大于 0 说明外界因素会使利率波动增大。β1为 0.598445,说明利率波动具有长期性。α1和β1之和大于 1,说明利率会长时间大幅波动。

(五)VaR测算

在 GARCH(1,1)模型的基础上,VaR 可表示为:

其中,w0为资产价值,在本文中假设取值为 1。Zα为一定置信水平下的分位数,在本文中置信水平取值 0.95,则Zα为 1.65。σt为收益率波动,从 GARCH(1,1)中得出。

如图 10 所示,VaR 平均值为 0.188409,说明我国商业银行隔夜拆借利率在95%的置信水平上损失极限为资产市场价值的 18.84%,存在较大的利率风险。

图10 VaR 测算

五、我国商业银行利率风险管理分析

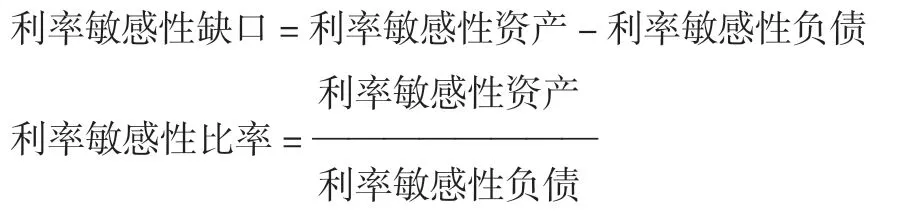

利率变动会对商业银行的资产价值和负债成本产生影响。本文通过计算利率敏感性缺口来分析利率变动对商业银行收益的影响,选取中国银行、农业银行 2 家大型国有银行和光大银行、中信银行 2 家中小型银行 2018-2020 年的年报数据。利率敏感性指标计算公式为:

表1 2018-2020 年样本银行利率风险指标

由上表可以看出,这 4 家银行的利率敏感性比率大于 1,利率敏感性缺口为正值,说明净利息收入与利率呈同方向变化。利率敏感性比率越接近于 1,反映商业银行的利率风险管理能力越好,而表中前 3 家银行的利率敏感性比率的数值均大于1且逐年增加。测算分析表明:在近些年央行降准降息进行宏观调控的大背景下,部分商业银行没有采取有效利用风险手段的管理策略,自身经营的利率风险在增大,对利率风险的管理需要进一步加强。

六、相关建议

(一)提高对利率风险的重视程度

我国在较长一段时期内对商业银行存贷款利率实行较严格的统一管制,导致商业银行对利率波动和利率风险比较忽视。随着利率市场化进程的加快,利率的决定权在一定程度上交给市场主体,并且由资金供求关系共同决定,客观上造成商业银行利率风险的加大,不同经营模式抵御利率风险的效果也不相同。在当前美国等西方国家收紧货币政策、国际市场融资利率呈上升趋势且波动日益加大的背景下,我国商业银行需要进一步提高对利率风险的重视程度,降低对存贷款利差的依赖程度,综合采取多种手段增强抵御风险能力,提高盈利水平和持续健康经营能力。

(二)创新管理方式

除了选择优质客户群之外,商业银行内部经营方面,资产负债结构的调整,金融工具的合理使用,都可以降低商业银行经营风险。提倡商业银行科学运用远期利率协议、利率互换、利率期货、利率期权等衍生金融工具,锁定或调整未来利息。强化对利率变化的科学预测,提前进行利差管理,匹配资产负债的到期日合理融资或投放资金。

(三)开拓多层次业务

为了适应市场环境的变化,商业银行在传统的存贷款业务之外可以发展中间业务和表外业务,减少利率风险带来的损失。中间业务对利率变动的敏感性较低,不体现在银行资产负债项目中,但可以为商业银行提供收益,有助于分散主营业务风险。拓展表外业务,除了发展传统的现金管理、信托和理财业务外,还可以扩展到银行保险和养老基金等领域。

(四)内部控制与外部防范相结合

内部控制上,在行业层面加大风险管理部门监督力度,加强法律法规建设,完善利率信息披露制度;在银行自身层面重视风险管理指标体系建设,定期提交报告进行风险自评,确保披露信息真实、准确、完整,自我约束行之有效。外部防范上,营造良好的宏观金融环境,进一步活跃货币市场、证券市场,允许并鼓励商业银行利用金融科技手段规避利率风险。

引用

[1]黄金老.利率市场化与商业银行风险控制[J].经济研究,2001(01):19-28+94.

[2]李勇.利率市场化背景下我国商业银行盈利模式转型探究[J].宏观经济研究,2016(06):73-85+126.

[3]施恬.商业银行利率风险管理中久期缺口测算及其防御策略——基于中国股份制商业银行的实证分析[J].上海金融,2014(05):103-106.

[4]杨飞雨.利率市场化条件下中国商业银行利率风险管理研究[D].武汉大学,2015.

[5]魏瑶瑶.利率市场化下我国商业银行利率风险测量与防范[D].兰州大学,2020.

[6]张娜.利率市场化背景下商业银行利率风险管理研究[D].对外经济贸易大学,2018.

[7]李百吉.我国商业银行利率风险管理实证分析[J].改革与战略,2009,25(04):75-79.

[8]朱霞,刘松林.利率市场化背景下商业银行利率风险管理[J].金融理论与实践,2010(02):40-43.

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

今日农业(2021年5期)2021-05-22

河北果树(2020年4期)2020-11-26

甘肃教育(2020年4期)2020-09-11

山东交通科技(2020年1期)2020-07-24

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23