环境规制对沿海地区产业结构的影响研究

——基于财政分权的视角

2021-05-19 03:34:08毛霞滢郑凌燕

科技与经济 2021年2期

毛霞滢 郑凌燕

(宁波大学商学院,浙江 宁波 315211)

0 引 言

改革开放以来,中国经济通过粗放型发展模式实现高速增长,沿海地区成为中国经济发展最快的区域。由此带来的水环境污染、空气污染等环境问题也不容小觑,最终将严重制约经济健康发展,环境规制力度亟需加强。中国沿海地区产业结构畸形、要素资源不合理配置、生产技术落后等问题是沿海地区绿色转型发展过程中的重要阻碍。在“十四五”规划和二〇三五年远景目标的指引下,推进中国沿海地区产业结构升级势在必行。

沿海地区在推进产业结构调整升级的同时环境规制力度在同步加强,是否意味着对沿海地区加强环境规制力度能促进沿海省份产业结构升级,产生“双重红利”?财政分权体系下,切实落实环境规制政策和在积极推进产业结构升级中扮演重要角色的地方政府,对财政收支有一定自主权,其行为会受到干扰而存在许多问题。从财政分权视角出发,将财政分权与环境规制、产业结构问题放在同一理论框架内进行深入讨论研究,具有现实针对性。

在深入研究环境规制与产业结构的关系问题上,部分学者从实证研究中得出环境规制对产业结构升级的影响呈“U”型变化,当环境规制实施力度未达到某一门槛阈值时,环境规制对产业结构升级存在一定负面效应,一旦环境规制实施力度超过门槛阈值,环境规制将直接倒逼产业进行技术创新,促进产业结构转型升级[1-4]。也有国内外学者分析了环境规制对于产业结构升级的作用路径,指出严格的环境规制通过提升科技发展水平、增强创新能力等中介途径间接促进产业结构不断优化升级[5-6]。李诗墨(2017)认为环境规制是中国产业结构转型升级的主要驱动因素[7]。财政分权与环境规制的关系方面,不少学者探讨了在财政分权下环境规制的实施效果,Farzanegan(2012)指出高度的财政分权不利于提升环境质量[8]。王育宝等(2019)将中央政府、地方政府和企业三者置于演化博弈模型中,博弈结果显示当中央政府选择低程度的财政分权、地方政府积极治理、企业治污达标时能够最快达到有效均衡解[9]。吴士健等(2017)和吴延兵(2017)认为地方政府官员可视为“政治经济人”,在经济分权下地方政府官员具有“重生产轻创新”的自利性和投资经济偏好,不利于地方政府对环境规制政策的有效落实[10-11]。综观已有文献,当前研究缺乏对两个问题的综合分析,本文将财政分权与环境规制、产业结构升级问题放在同一理论框架内,进行理论分析并建立假设后,通过GMM回归对财政分权、环境规制对产业结构升级的影响进行研究。通过实证研究为完善沿海地区地方政府政绩考核体系、优化环境规制政策提供参考依据。

1 理论基础及研究假设

依据遵循成本效应理论,在环境规制实施初期,企业为尽快达到环境标准会将部分资金用于购买污水治理设备、调整要素投入结构上,治污成本增加使企业用于技术研发的资金被挤占,对技术创新带来的“挤出效应”将不利于产业升级。而以Porter为代表的学者提出的“波特假说”理论认为,企业的生产活动是长期动态发展的。严格的环境规制对企业造成的“额外负担”会刺激企业进行技术创新。相对内陆地区而言,沿海地区经济受地理、政策等因素影响得到快速增长,资金实力强劲,随着环境规制力度的加强,沿海企业凭借其较强的创新能力而倾向于通过加大绿色技术研发投入和引进环保材料来提高环保水平,生产技术水平和资源配置效率随之提高,产品附加值和市场竞争力得以提升,由于技术创新带来的额外收益远大于企业治污成本的投入。长期无意愿进行绿色技术创新的高污染、低效率企业逐渐被淘汰,这种筛选机制能有效提升企业发展质量,最终达到产业结构升级的目标。基于此,提出本文第一个假设:

H1:实施环境规制能够有效倒逼沿海地区产业结构升级;

1994年以来中国开始实行分税制改革,形成了“政治集权、经济分权”的现代中国式财政分权,促进国民经济快速发展,但也暴露出很多现实问题。作为“理性经济人”的地方政府在面对财政自主权时容易产生“自利性”的地方政府行为。从地方财政收入角度看,财政分权体制存在“事权与财权不匹配”的问题,地方财政赤字缺口扩大。为了稳定的税收,地方各级政府在招商引资的过程中会对高污染、高能耗但能创造大量税收的企业降低环境污染监管标准。从地方财政支出角度看,地方政府官员政绩考核以GDP指标作为主要考核方式,地方政府为了短期利益选择性的将财政支出用于投资时间短、收益较高的项目,在环境污染治理和防治等收益不确定、投资周期长的低碳环保型项目上投资动力不足,环境规制的落实受到影响,进而阻碍产业结构升级。基于此,提出本文第二个假设:

H2:财政分权政策的实施会直接影响沿海省份地方政府行为,弱化环境规制力度,进而削弱环境规制对产业结构升级的推动和引导作用。

2 研究方法

2.1 面板数据模型

本文利用面板数据模型,引入财政分权变量、环境规制和财政分权的交叉项研究财政分权政策对环境规制、产业结构升级的影响,为消除异方差效应,对所有变量均作对数处理。具体模型设计如下:

lnindit=c+β1lnerit+β2lnfdit+β3(lnerit×lnfdit)+γlnxit+μit

其中,indit表示t年份的i省产业结构升级指标,erit为t年份i省环境规制变量,fbit为t年份i省财政分权变量,c表示常数项,x为控制变量组,μit为独立同分布的随机误差项。为保证能有限度的消除个体效应,需对上述公式进行差分计算处理,得如下公式:

Δlnindit=β1Δlnerit+β2Δlnfdit+β3(Δlnerit×Δlnfdit)+γΔlnxit+Δμit

2.2 广义矩估计(GMM)

GMM估计法是Arellano等在1991年提出的用于解决变量内生性问题的方法,其一般可分为差分GMM估计和系统GMM估计,本文采用两种方法进行回归,以保证回归结果的准确性。然而,工具变量过度识别的问题也经常存在于面板模型估计中,因此需要对模型进行必要的过度识别检验。

2.3 变量选择与数据来源

2.3.1 产业结构升级(ind)的度量

本文度量产业结构升级采用徐敏和姜勇(2015)在产业结构升级指标测算上的做法,引入产业结构层次系数[12],具体公式如下:

其中,li为第i产业产值占地方生产总值比重,其取值范围为[1,3]。该指标越接近于1则表明该省的产业结构层次越低,产业内结构或产业间结构越不合理,资源配置效率越低。

2.3.2 环境规制(er)的度量

根据研究目的的不同,以往文献对环境规制的测算采用了不同的方法,考虑污染物排放数据的可获得性和各省份产业结构异质性,本文借鉴张华(2016)的研究方法,从环境规制实施角度,采用工业污染治理投资完成额与工业增加值的比例来衡量,该指数越大,环境规制强度越高[13]。

2.3.3 财政分权(fd)的度量

财政分权程度主要体现在地方政府可以自主进行财政分配的程度。本文采用的财政分权指标测算方法借鉴祁毓等(2014)的做法,采用财政自给度为代理变量,计算地方财政一般预算收入占地方财政一般预算支出的比重[14]。

2.3.4 控制变量的度量

本文引入一系列控制变量,具体控制因素包括经济增长率y(地区生产总值的年增长率)、贸易开放度trade(地区外商投资企业进出口总额占地区GDP比重)、人力资本edu(高等学校在校生总人数占地区总人口比重)、技术进步rd(各地研究与试验发展经费投入占地区GDP的比重)。

2.3.5 数据选取与来源

数据来源上,由于1996年之前没有统计工业污染治理投资完成额,因此本文选取1996—2018年中国11个沿海省份作为总样本①。考虑到2003年十六届三中全会后,地方政绩考核体系中开始加入环境治理效果、节能减排指标,本文将以2003年、2007年为样本分界线将全样本划分为1996—2003年和2004—2018年两个不同阶段,以更科学地分析在实行财政分权改革后的地方政府行为对环境规制和产业结构的影响变化。本文使用的原始数据来源于历年《中国财政年鉴》《中国环境年鉴》和各省政府公布的《统计年鉴》。对于河北、辽宁、江苏2018年地方财政一般预算收入数据缺失,本文采用移动平均法进行补齐。

3 实证结果与分析

3.1 单位根检验

本文将采用相同根单位根检验LLC检验法、不同根单位根检验ADF-Fisher法两种检验方法避免面板数据可能出现的“伪回归”现象。如表1,所有的变量均通过显著性水平检验,拒绝原假设,因此本文所有变量均可认为平稳。

表1 面板数据单位根检验

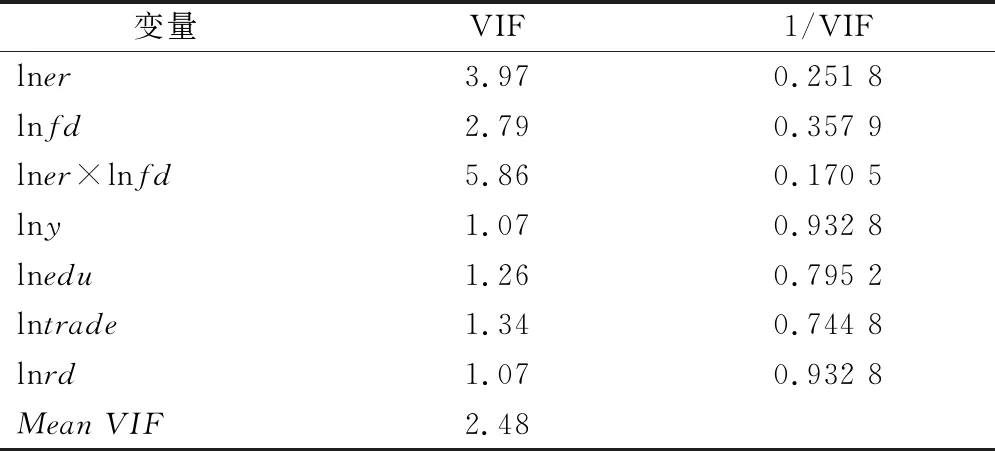

3.2 多重共线性检验

由于变量之间可能存在多重共线性,需要对变量进行多重共线性检验以保证模型检验结果的准确性、有效性。检验结果如表2所示,从模型VIF值都小于10可得出变量之间不存在多重共线性,检验通过。

表2 多重共线性检验

3.3 回归结果及分析

表3为借助Stata SE 15统计分析软件对总样本和两个子样本的差分GMM和系统GMM估计结果。从表中可以看出,本文采用的Hansen检验和序列相关性检验得出的结果都是合理的,说明回归中选择的工具变量是有效的。

在总样本回归结果中环境规制变量的估计系数显著为正,表明整体上环境规制力度的加强能够实现沿海地区环境治理和产业结构升级的长期协同发展。从子样本角度看,1996—2003年环境规制的回归系数显著为负,2004—2018年为正,在经济发展初期沿海省份选择以牺牲环境效益为代价优先发展经济,面对资本积累规模较小和环境规制的压力,企业倾向于选择更为“划算”的排污费缴纳,偏离了绿色技术研发的正确方向。因此在经济发展初期,环境规制的实施存在“遵循成本效应”。随着经济发展,沿海地区企业资金实力增强并具备创新研发基础条件和能力,因此沿海地区大部分企业有意愿增加绿色技术投入,高能耗的传统企业向环境友好型、清洁型企业转型,由此产生的“创新补偿”弥补了环境规制增强带来的环保成本,逐渐实现产业结构升级。因此,假设H1得到验证,并且环境规制对沿海地区产业结构升级的促进作用具有“钝性”效应,也从侧面印证了环境规制与产业结构升级的“U”型影响关系。

表3 面板模型回归结果

环境规制变量与财政分权变量的交叉项估计系数显著为负,表明财政分权与环境规制的交互影响会降低沿海地区环境规制对产业结构升级的正向推动效应。1996—2003年环境规制与财政分权的交叉项回归系数较大,分别为-3.221 0、-2.535 0,而2004—2018年的交叉项回归系数尽管仍然为负,但与1996—2003年相比明显降低,财政分权政策对于环境规制、产业结构升级的抑制作用得到有效缓解,具体原因主要是由于2003年十六届三中全会对地方政府官员政绩考核体系的改革,将环保考核评价指标或产业绿色发展指标纳入考核体系后,沿海地方政府官员积极落实环境规制政策。

由于环保部在2007年与各省市、自治区、直辖市签订了《“十一五”主要污染物总量削减目标责任书》,对地方干部环保实绩考核的力度进一步增强。因此,本文又对2008—2018年的样本进行回归分析,结果显示,此时的环境规制变量与财政分权变量的交叉项估计系数均小于1996—2003年、2004—2018年的样本回归系数,说明随着环保考核范围的不断扩大,地方政府面临的政绩考核体系由单一的目标转变为包含经济和环境的多维综合目标,其环境治理行为逐渐由被动转向主动,更多地考虑当地自然环境特点和经济结构特征,采取措施协调经济发展和环境保护之间的关系,假设H2得到验证。

4 结论与展望

通过对中国沿海省份1996—2018年的面板数据研究财政分权政策下环境规制对产业结构的影响。结果表明,环境规制整体上对沿海地区产业结构升级具有正向效应,但表现出“钝性”特征,在沿海省份经济发展初期阶段,环境规制的“遵循成本效应”发挥主导作用,有效地抑制产业结构升级。随着沿海地区经济的快速发展,环境规制的“创新补偿效应”发挥效力,产业生产效率的提升推动实现产业结构升级。在考虑财政分权政策的影响后,地方政府对财政收支的使用受到政绩考核体系的影响,为实现短期内的经济快速发展而降低环境规制力度,不利于产业结构升级。从现阶段回归结果来看,中国财政分权政策的实施对环境规制、产业结构升级的抑制效应仍然存在,但随着治污防污、绿色经济等因素在政绩考核体系中的比重不断加大,沿海省份地方政府不断增加在环境保护项目上的投资,加强地区环境规制力度,由被迫转向积极采取环境治理措施,在政绩考核体系改革之前存在的“短视”行为得到有效缓解,财政分权对于环境规制的抑制作用将不断减弱,或产生正向促进作用,最终实现产业结构升级。

猜你喜欢

广州文博(2023年0期)2023-12-21 07:20:50

近代史学刊(2021年2期)2021-12-02 08:36:40

南大法学(2021年4期)2021-03-23 07:56:10

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

中国市场(2016年44期)2016-05-17 05:14:54

海洋气象学报(2016年3期)2016-02-28 14:27:24

质量与标准化(2015年6期)2015-07-12 11:00:44

东南亚研究(2015年1期)2015-02-27 08:30:29

现代出版(2014年6期)2014-03-20 13:37:25