XBRL财务信息披露下会计信息的可靠性及相关性

2021-05-13 10:00周凌燕邱海辉

宿州学院学报 2021年2期

周凌燕,邱海辉

福建江夏学院会计学院,福建福州,350108

会计信息质量关系影响投资者的决策判断,关系企业声誉,影响金融市场秩序的稳定。在大数据财务背景下,财务数据交换时间和成本显著降低,对会计信息质量也提出了更高的要求,会计信息的可靠性和相关性受到广泛关注。

可扩展商业报告语言(XBRL)是使财务信息在数据网上实现传输交换的一种计算机语言,实现财务信息的集成和快速交换。基于与国际会计接轨的目标,2004年我国上海证券交易所和深圳证券交易所开始XBRL格式财务报告试点。历经十多年的摸索与推广,基于XBRL网络财务报告成为当前上市公司会计信息披露形式的主流,XBRL通用分类标准和扩展分类标准的制定日趋成熟。

XBRL财务信息披露提高了会计信息的及时性,但XBRL财务报告是传统财务报告的复制粘贴,还是能提高会计信息质量的利器,目前的研究尚未涉及这个领域。为此,本文基于会计信息的可靠性和相关性视角,研究XBRL财务信息披露对会计信息质量的影响。贡献点在于:(1)以盈余管理衡量会计信息的可靠性,分析盈余管理程度对会计信息相关性的影响;(2)从XBRL财务信息披露元素出发,探究XBRL格式财务报告是否影响会计信息相关性;(3)丰富了XBRL的实证研究内容。

1 文献回顾与研究假设

1.1 XBRL分类标准

关于通用分类标准的制定,张天西[1]第一次对财务报告附注中的非结构化信息建立19个大类,3 086个元素描述信息 。Calvert[2]选取财富 500中的 120 个样本公司的历史财务报告辅助信息元素制定了分类标准,并与美国通用分类标准进行比较,优化了通用分类标准的结构性。刘锋[3]在语义网络的基础上建立了制定分类标准的方法和步骤,建立了存货的分类标准。

关于通用分类标准信息元素的研究,高锦萍[4]使用匹配研究法,比对了117家上市公司2005年财务报告,评价了财务报告附注的信息元素,他们指出XBRL实务报告和通用分类标准存在着较大的差异。张天西等[5]提出了上市公司披财务报告的披露信息元素占分类标准信息元素数量的比例这一“覆盖率”概念,并定义了“披露元素的最细粒度”“复用元素的最细粒度”“扩展元素的最细粒度”用以描述不同企业XBRL财务报告中对同一个项目的披露详细程度,定义了“披露元素的平均粒度”“复用元素的平均粒度”“纵向扩展元素的平均粒度”和“扩展元素的平均粒度”用以描述不同企业XBRL财务报告中对项目的平均披露详细程度。2015年4月财政部颁布了《企业会计准则通用分类标准》(2015版以下简称为新分类标准),对通用分类标准和行业扩展分类标准进行了整合,规范采用XBRL语言编报财务报告,以控制XBRL格式下的财务报告质量。至此,XBRL分类标准的制定迈入了规范化阶段。

1.2 XBRL财务信息披露与会计信息质量

企业为了缓解与财务报告使用者之间的信息不对称状况,通过自主地披露财务信息,对外进行积极、充分的信息传递,增强财务报告使用者对企业财务状况的了解。财务信息披露质量越高的企业,信息的可靠性越强,会计信息价值相关性越高。学者们对于XBRL格式下的财务报告对会计信息质量的影响呈现两种观点,曾毓东[6]、Bonson等[7]认为XBRL作为一种会计信息呈报的新技术,可以根据不同的用户需求编制不同的实例报告,提高了信息的可靠性和相关性,增加了财务信息的相关性。Pustylnick[8]运用P-Score和Z-Score检验得出,XBRL对会计舞弊行为有较强的削弱作用。曾建光等[9]利用T检验得出,采用XBRL格式报告会提高开放式基金的信息披露质量。

一些学者认为委托代理理论下,财务报告的制定者为了实现个人利益,会调整或调减盈余,编报虚假财务报告。而XBRL财务报告是用新技术语言呈报会计信息,在提高会计信息质量上并不显著。如潘琰[10]指出XBRL格式的财务报告不能消除会计造假现象。赵现明等[11]以2008—2009年沪深两市年报披露为样本,提出XBRL格式报告的披露对会计信息透明性有一定的作用。谢希伦[12]分析了2007—2012年深交所A股上市公司XBRL格式财务报告,指出XBRL财务报告从总体上改善会计信息透明度,但对会计信息生成质量的影响并不显著。

综上所述,通过近十年的发展,我国XBRL分类标准的制定日趋成熟。而国内外学者多从理论上分析XBRL对会计环境和市场反应带来的影响,仅少量的实证检验XBRL格式财务报告对会计信息质量的影响,且观点并不统一。这可能是因为我国的XBRL应用研究仅处于初步阶段,对XBRL技术下的财务报告分类标准在不断调整并完善过程中,应用XBRL技术语言编报的财务报告信息披露对会计信息及时性、透明性的影响显著,但可靠性、相关性的影响尚无统一结论。基于2015年《新分类标准》的实施,有必要对新分类标准下,XBRL财报对会计信息可靠性、相关性的影响进行重新评估。为此,提出如下假设:

H1:XBRL财务信息披露会提高会计信息的可靠性;

H2:XBRL扩展信息元素越多,会计信息相关性越强;

H3:XBRL会计信息的可靠性越高,则其信息的相关性也越高;

H4:XBRL财务信息披露能调节会计信息可靠性与相关性的关系。

2 研究设计

2.1 样本选取与数据来源

2015年财政部更新企业会计准则通用分类标准,为更准确衡量XBRL格式财务信息披露对会计信息质量的影响,本文选取2014—2018年上市公司的XBRL定期财务报告实例文档数据,剔除PT、ST与退市企业和数据缺失的企业样本,获取487家样本公司的XBRL格式财务报告。样本公司财务数据来源于“国泰安经济金融研究数据库”,部分财务数据及XBRL财务信息元素数量为手工计算所得。

2.2 变量的定义

设定会计信息相关性为被解释变量,参照张先治等[13]的研究方法,采用简化修正的Feltham和Ohlson估价模型(1)的判定系数衡量信息相关性,该判定系数越大,会计信息的相关性越高。其中,Pi,t表示i公司第t+1期4月份最后一个交易日收盘价;EPSi,t表示每股收益;BVi,t表示每股净资产。

Pi,t=α0+α1EPSi,t+α2BVi,t+εi,t

(1)

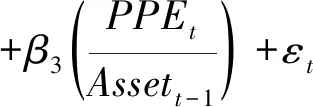

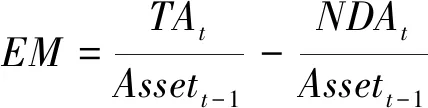

设定会计信息可靠性(Abs(EM))为解释变量,参照张先治等[13]的研究方法,以盈余管理程度衡量会计信息的可靠性。盈余管理程度指总利润减去非操纵性利润后的差值,采用公式(4)计算可操纵性盈余管理EM,EM值可能是正数,也可能是负数,因此以EM的绝对值,即Abs(EM)来衡量企业盈余管理的程度,该绝对值越大表示企业盈余管理的程度越强,会计信息的可靠性越弱,反之会计信息可靠性越强。其中TAt表示公司第t期应计利润总额;NDAt表示非操纵性利润;Assett-1表示第t-1期期末的资产总额;REVt表示第t期主营业务收入增长额;RECt表示第t期应收账款增长额;PPEt表示第t期期末固定资产价值。

(2)

(3)

(4)

设定XBRL财务信息元素数量为调节变量,XBRL财务信息元素数量指根据通用分类标准手工收集的XBRL财务信息披露元素。此外,为控制公司基本情况、其他财务状况等对会计信息相关性的影响,本文选取资产负债率、总资产报酬率、托宾Q值、公司规模、行业、年份作为控制变量。各变量详细说明见表1。

表1 变量的定义

2.3 研究方法及模型构建

为验证假设1,对2014—2018年样本XBRL财务报告进行可靠性描述性统计,分析2015年《新分类标准》实施后,XBRL财务信息披露是否提高了会计信息的可靠性。

为验证假设2,以修正的Feltham和Ohlson估价模型计算所得的会计信息相关性作为被解释变量,XBRL财务信息元素作为解释变量,构建模型(5),采用回归分析方法检验XBRL财务信息元素数量与会计信息相关性的关系。

DA=μ0+μ1XBRL+μ2Lev+μ3Roa+μ4TobinQ+μ5Size+∑Ind+∑Year+ε

(5)

为验证假设3,设定会计信息相关性作为被解释变量,会计信息可靠性作为解释变量,构建模型(6),采用回归分析方法检验会计信息可靠性与相关性的关系。

DA=ν0+ν1AbS(EM)+ν2Lev+ν3Roa+ν4TobinQ+ν5Size+∑Ind+∑Year+ε

(6)

为验证假设4,设定会计信息相关性作为被解释变量,盈余管理程度作为解释变量,XBRL作为调节变量,模型(6)中加入XBRL指标交乘项AbS(EM)×XBRL,构建模型(7),采用回归分析方法检验XBRL对会计信息可靠性与相关性的调节作用。

DA=λ0+λ1AbS(EM)+λ2XBRL+λ3AbS(EM)×XBRL+λ4Lev+λ5Roa+λ6TobinQ+λ7Size+∑Ind+∑Year+ε

(7)

3 实证结果及分析

3.1 样本描述性统计

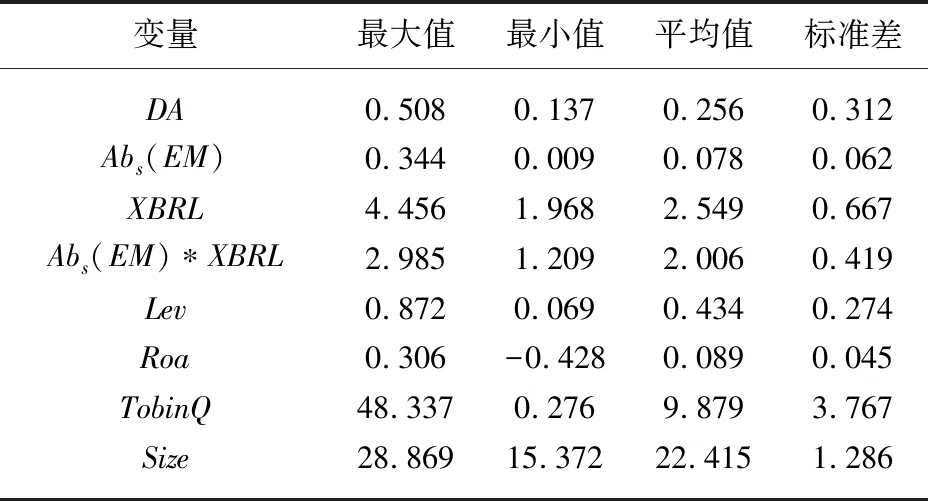

表2描述性统计结果显示,会计信息相关性DA的极大值为0.508,极小值为0.137,表明样本公司XBRL会计信息披露的市场反应存在较大差异。盈余管理程度Abs(EM)的极大值为0.344,极小值为0.009,表明样本公司操纵利润的程度不同,盈余管理行为较为普遍。对财务信息元素数量XBRL取自然对数后的标准差为0.667,极大值为4.456,极小值为1.968,说明样本公司XBRL财务扩展信息程度不同,信息披露程度差异较大。此外,资产负债率Lev极大值和极小值分别为0.872和0.069,说明样本公司偿债能力存在较大的差异。总资产报酬率的极大值和极小值分别为0.306和-0.428,说明样本公司中已有出现负利润的情况。公司规模Size的平均值为22.415,极大值和极小值分别为28.869和15.372,标准差1.286,说明样本公司数据具有较高的离散程度。

表2 样本描述性统计结果

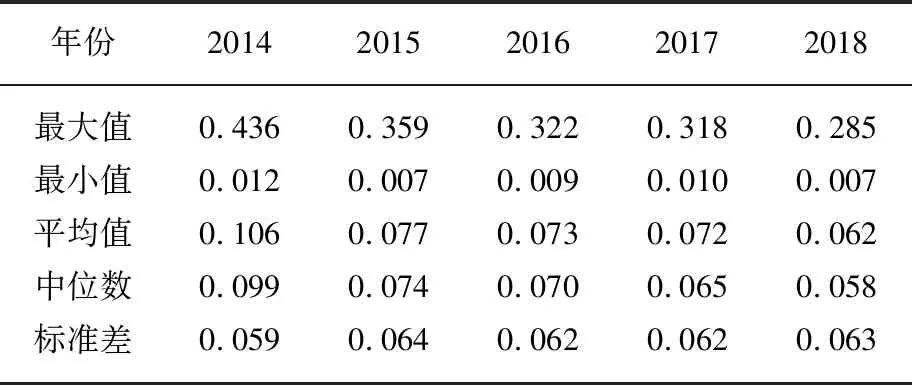

3.2 会计信息可靠性描述性统计

表3 2014—2018年XBRL格式下财务报告可靠性描述性统计结果显示,以2015年为分界线,无论是中位数还是均值,2015年后的盈余管理绝对值比2015年前明显降低,且逐年略微递减,表明随着《新分类标准》的执行,XBRL格式财务报告下的会计信息可靠性不断增强。这可能得益于各部门加强对《新分类标准》的执行力度,如2017年发布《关于做好2015版国资委财务监管报表XBRL扩展分类标准实施工作的通知》、2018年印发《企业会计准则通用分类标准海关专用缴款书扩展分类标准》,假设1得到验证。

表3 XBRL格式下财务报告可靠性描述性统计结果

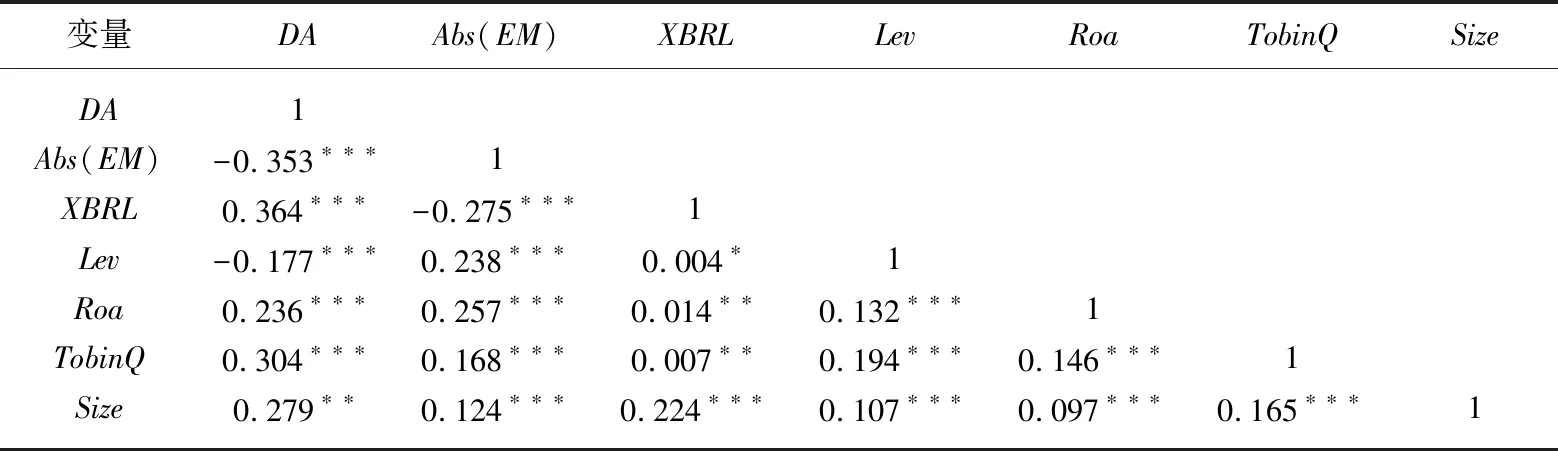

3.3 相关性分析

表4显示变量的相关性分析结果,分析的结果显示相关系数的绝对值均小于0.5,排除模型多重共线性问题。XBRL与会计信息相关性的相关系数为0.364,表明XBRL财务信息披露元素数量与会计信息相关性具有正向关系,且二者关系在1%水平上显著,初步验证了假设2,即XBRL扩展信息元素越多,会计信息相关性越强。盈余管理程度与会计信息相关性的相关系数为-0.353,表明盈余管理程度与会计信息相关性具有负向关系,且二者的关系在1%水平上显著,初步验证了假设3,即盈余管理会削弱会计信息相关性,会计信息的可靠性越高,相关性也越高。

表4 变量相关性分析

3.4 回归分析

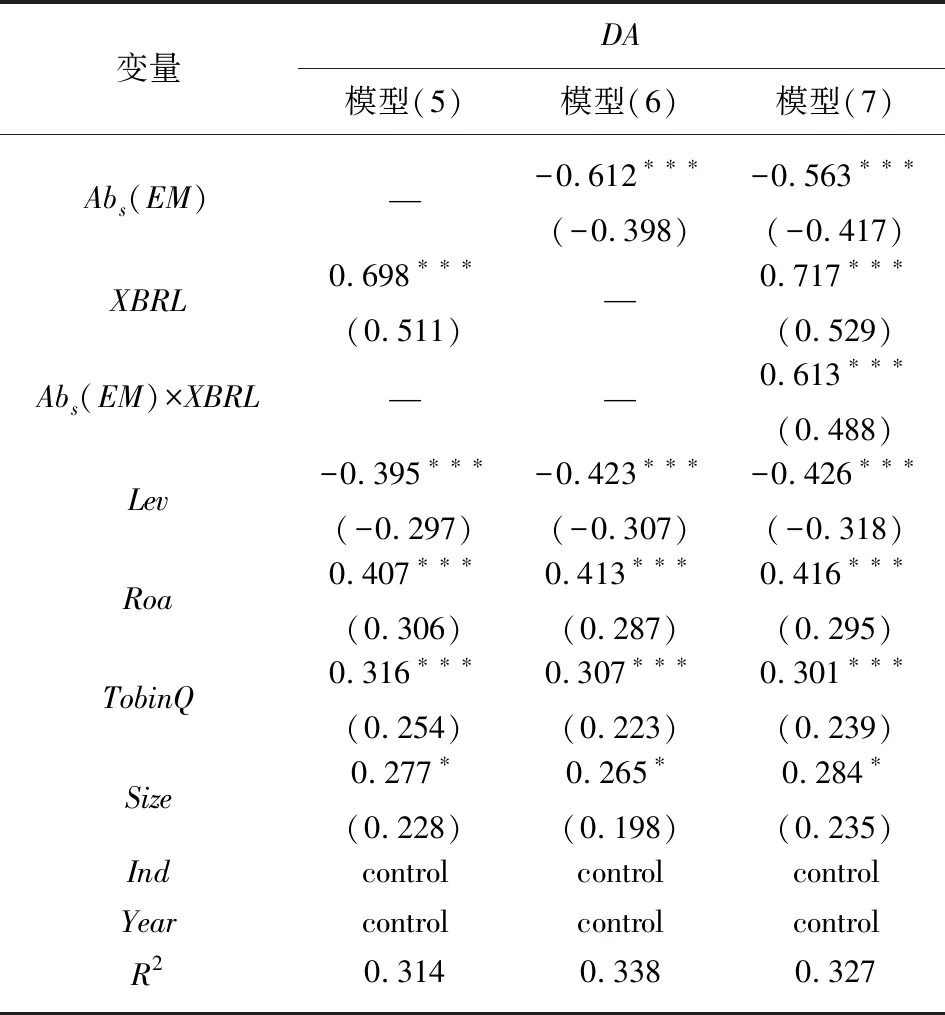

为检验上述假设,对模型(5)(6)(7)进行回归分析,分析结果见表5。

表5 回归分析

模型(5)检验了XBRL财务信息披露元素数量与会计信息相关性的关系,财务信息披露元素数量XBRL与会计信息相关性DA的回归系数为0.698,具有正向关系,XBRL财务信息拓展分类的应用在1%的显著水平上提高了会计信息相关性,表明财务信息披露元素数量XBRL越多,会计信息相关性越强,假设2得到验证。从模型(6)回归结果看,盈余管理程度与会计信息相关性的回归系数为-0.612,且在1%的水平上显著,具有负向关系,表明盈余管理程度会削弱会计信息的相关性,即会计信息的可靠性越高,相关性也越高,假设3得到验证。模型(7)的回归结果显示,Abs(EM)×XBRL的交叉项与会计信息相关性的系数为0.613,在1%的水平上显著,具有正向关系。盈余原理程度的回归系数从模型(6)中的-0.612降为-0.563,XBRL的回归系数略微增大,表明XBRL财务信息披露能调节盈余管理与会计信息相关性的关系,削弱盈余管理对信息相关性的负向作用,假设4得到验证。

3.5 稳定性检验

为进一步检验上述回归结果的稳健性,参考孙艺萌[14]的研究方法对XBRL财务信息披露元素数量进行Z-score标准化处理。参考陈信元等[15]的研究,将流通股比例和公司规模纳入衡量会计信息相关性的影响因素,即简化的修正的Feltham和Ohlson估价模型(1)的判定系数为模型(8)。

Pi,t=α0+α1EPSi,t+α2BVi,t+α3Cstrui,t

+α4Sizei,t+εi,t

(8)

其中,Pi,t表示i公司第t+1期4月份最后一个交易日收盘价;EPSi,t表示每股收益;BVi,t表示每股净资产;Sizei,t表示资产规模,取资产总额的自然对数计算;Cstrui,t表示流通股比例;εi,t表示残差项。该判定系数越大,会计信息的相关性越高,反之则越低。

最后,替换模型(5)(6)(7)中的变量XBRL和变量DA重新进行回归分析,回归结果与原结论未发生显著变化,研究结果具有较好的稳健性。

4 结论与启示

本文以2014—2018年上市公司的XBRL定期财务报告实例文档为研究对象,采用回归分析法实证分析XBRL财务信息披露、盈余管理质量与会计信息相关性的关系。实证结果表明:(1)XBRL技术语言编报的财务报告能够降低报告使用者的信息不对称程度,强化信息的传递功能。由于分类标准的不断成熟与完善,XBRL财务信息披露下,会计信息的可靠性得到改善,且信息元素数量越多,信息价值的相关性越强。因此,在大数据背景下,企业自愿披露越多的财务信息,信息元素的关联性则越强,能提高会计信息质量,利于财务报告使用者的阅读与使用。(2)盈余管理会削弱会计信息的相关性,但是XBRL调节了这种关系。因此,应强制所有上市公司按照《新分类标准》呈报XBRL格式下的财务报告,弱化企业操纵利润的可能性,强化信息的可靠性和相关性。

然而,是否XBRL扩展信息元素越多,对正向及负向的盈余管理调节作用是一致的?如何更科学的制定分类标准,提供可靠性更强的XBRL格式财务报告?这些问题还有待进一步研究。

猜你喜欢

今日财富(2022年15期)2022-05-24

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

活力(2019年19期)2020-01-06

中国外汇(2019年10期)2019-08-27

消费导刊(2017年24期)2018-01-31

商业会计(2017年11期)2017-07-21

企业文化·中旬刊(2016年5期)2016-05-16

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04