关税盈余分配与乾隆皇室财政的确立

2021-05-12 13:29:44刘文华

西南大学学报(社会科学版) 2021年3期

刘 文 华

(中国第一历史档案馆,北京 100031)

一、引 论

清代关税是国家财政收入的重要组成部分,是清代财政史研究的重要课题。清代关税由定额与盈余构成,有关关税定额的演变,及关税盈余的增长与定制,学界已经做了诸多研究。但是有关关税盈余从皇室内帑到国家财政的演变过程,还有值得进一步探讨的地方。日本学者香坂昌纪研究认为,顺康年间,关税盈余由出任税关关差的上三旗、内务府人员独占,盈余皆入税差官员私囊。雍正年间,关差改由巡抚令地方官兼管,税收盈余成为皇室收入的一部分[1]13。陈国栋认为,税关“真正的盈余,从雍正年间开始全数起解北京”,并认为,是解往户部[2]。何本方认为,“顺、康年间,榷关定额往往难以足额,盈余无多。雍正年间整顿财政,榷关盈余踵至,经户部转解内务府的榷关税课较多”[3],而乾隆年间盈余转解内务府的户部诸关包括扬州关、太平关、九江关、粤海关等(1)认真考察文中所引用的资料,所谓乾隆年间扬州关等四关盈余转解内务府的说法并不成立。如文中依据户科题本(档号02-01-04-15808-019)提到乾隆三十一年(1766)扬州关转解内务府的盈余税银有59 000余两,但查该档案记载,乾隆三十一年扬州关盈余计44 968.8两,除用外实解户部盈余银6 560.7两,由闸盈余银16 402两,除用外净存解部盈余银15 692两。两者相加,远远达不到59 000余两,而且都是解部,未提及解往内务府之事。另外,文中提及的乾隆十八年(1753)太平关、九江关转解内务府的盈余税银,要么没有提到转解内务府之事,要么提到也应该只是套话而已。见户科题本02-01-04-14964-001、02-01-04-14681-014,不再赘述。文中又称“嘉庆年间转解内务府的盈余税银,扬州关约有七万一千余两,太平关约有七万五千余两,九江关约有三十六万余两,总计可达五十余万两”,应该有误,所谓扬州关等三关的盈余税银都是嘉庆年间确定的解往户部的盈余定额,并不转解内务府。(光绪《大清会典事例》卷238《户部·关税·考核二》;倪玉平:《清代关税:1644-1911》,科学出版社,2017,第24页,“晚清关税定额表”)。马永山等认为,在康熙末年各关关税缺额、钱粮拖欠的背景之下,康熙帝将榷关交与地方官监管、溢额归公,并认为这是将盈余收缴国库[4]。祁美琴认为,“康熙年间的盈余银两并不解部,而是作为管关监督‘用度花销并留为进京当差之用’,从无盈余报解”。雍正时期,盈余银开始解部,但都“转交内库”,“说明雍正一朝盈余主要充作‘内帑’”[5]247-249。祁美琴还认为,税关交地方官兼管政策实施的时间是在雍正元年(1723)[6]133。杨建庭认为,康熙时期各税关的盈余报解是“非正式的”,“雍正时期盈余银才逐渐归公”,并认为雍正时期的关税盈余经历了从解送内库到解交户部为主成为正项的转变,并认定,至少在雍正十年以前,雍正帝已将关税盈余视为正项了[7]。丰若非认为,“但是此时的盈余银两解部后都‘转交内库’,说明雍正一朝盈余主要充作‘内帑’,并没有作为‘国课’解往户部”[8]98。周远廉认为,自康熙五十三年(1714)起,清廷将临清等关税务交由地方官管理,并将税关盈余收入内库[9]。

这当中涉及两个问题,第一,税关交予地方官兼管、关税盈余上缴是始于康熙末年还是雍正年间?第二,盈余是解送内库,还是解往户部?其中如何转变?上引学者说法都不够准确全面,没能解答这两个问题。后一问题尤其需要放宽视界,梳理乾隆前期关税盈余解送与使用情形及当时的皇室财政情况,加以通盘考虑。因此,还得根据典籍、档案记载详细梳理康熙末年至乾隆前期清廷整顿税关一事的来龙去脉,尤其是其中关税盈余的去向,关税盈余在户部与内务府间(即国库与皇室间、国家财政与皇室财政间)分配制确定的时间。更重要的是,关税盈余分配制的确立与乾隆皇室财政的形成时间密切相关。乾隆皇室财政,“由乾隆初的数十万两到乾隆晚期达一二百万两”[1]218,是清代宫廷财政的最重要的形态,其形成后,一直持续至咸丰初年太平天国战事兴起,保持了近百年时间的大致稳定。因此,确定它的形成时间应当是清代宫廷财政研究的一个重要问题。本文即拟在研究关税盈余在户部内务府间分配制确立的基础上,揭示乾隆皇室财政的形成时间。

二、康熙末年至雍正年间的关税盈余

据雍正朝《大清会典》记载,康熙五十三年,“临清关监督题报缺额,奉旨,俟监督任满,交巡抚监收”。康熙五十五年,“北新、凤阳、天津三关监督题报缺额,奉旨,俟监督任满,交巡抚监收”。康熙五十八年议准,“淮关税务,于两河同知内拣选一人管理。每年增节省浮费羡余银十五万两”。康熙五十九年议准,“江海关交与江宁巡抚,浙海关交与浙江巡抚,即令各该抚分办八处铜斤”。康熙五十九年又覆准,“淮安板闸关暂交与江苏巡抚管理”[10]。即康熙末年,清廷裁撤了不少的税关监督,将税关交予地方管理。这其中,更重要的措施是关税盈余解送内库。康熙五十六年十月,兼管南北新关税务的浙江巡抚朱轼还奏称,自己自康熙五十六年四月抵任,征税至九月,北新关“盈余银一万三千五百二十两,存贮司库候拨充饷”[11]1247。可见,此时北新关盈余还没有解送内库的定例。据雍正朝《大清会典》记载,康熙五十八年覆准,“浙江南北二关,将任内一年税银照例按季解部,其盈余银两差官解交内库”[10]。康熙五十八年时,浙江南北新关的关税盈余奉旨就要解交内库了。

这在档案中有不少较详细的记载。如康熙五十五年,刚刚奉旨监管天津关税务的直隶巡抚赵弘爕具折说,“正税之外,所有羡余,臣不敢欺隐,俟一年差满,自当一一据实奏明解交内帑”[11]529。康熙五十六年,监管天津关税务将届一年期满的赵弘爕具奏称,“其盈余银两,臣另行奏缴内库”[12]5。康熙五十八年,监管浙江南北新关税务的浙江巡抚朱轼也奏称,康熙五十七年五月至五十八年四月共盈余银30 054两,“盈余银两例应解交内务府”[12]487。

雍正元年,总理王大臣等对此总结称:“查先经户部以淮安、天津、凤阳、北新、南新、临清、荆关、江海、浙海等九关俱交与地方官兼管,其应解正项钱粮外,所得盈余银二十二万一千两与税课按季附解,交送内库,等因,具奏行文在案。”[13]可见,从康熙五十三年至康熙帝逝世,清廷共将淮安等九个税关交予地方官兼管,这九个税关的关税盈余银221 000两都解送内库。

除了裁撤部分税关监督外,康熙还将各关笔帖式全行裁撤。康熙五十六年十一月,山东巡抚李树德奏称:“康熙五十六年二月十一日,接准户部咨开,为钦奉上谕事,内阁大学士马齐等为会议得停差笔帖式之大小关差监督等任满回日,各将任内所得盈余银内分给笔帖式、护军校并护军,银两数目俱行详明缮折奏闻,笔帖式、护军校并护军所得分银照数交纳内务府,以备奉旨赏给效力人员等处之用。”[14]

据相关研究,顺治元年(1644)时,清廷开始往榷关派遣笔帖式,此后停差、复派不一,至康熙五十五年,各关笔帖式均行裁撤[15]247-248。向各关派遣笔帖式,某种程度上来说是让旗人参与榷关收税,从而得到分润的机会,得以养赡家口。如果停差笔帖式,则相关旗人失去了一大进项。在停差笔帖式后,康熙令大学士马齐等设法弥补。马齐等提出,那些停差笔帖式的税关的关差、监督,在任满回京时,要将任内所得盈余银中应该分给笔帖式、护军校、护军的银两数目缮写奏折奏明皇帝,并将这部分银两解交给内务府备用,赏给相关效力人员。

李树德接着奏称,自己经管临清钞关一年期满,查得实征正额税课29 684两,又溢额银256两,其中除给衙役工食银186两外,应净解部银29 754两,另有铜斤水脚银7 692两,都已经派遣官员如数解交户部。此外,尚有盈余银1 186两,“应作为笔帖式等所得之分,理合解交内务府以备主子赏给效力人员等处之用。此项应交银两特差奴才家人王礼押解前去,听候主子批示,以便遵奉交纳”[14]。

李树德按照康熙五十六年年初上谕的要求,将临清关税中的盈余1 186两作为“笔帖式等所得之分”,奏请解交内务府。不过,康熙朱批:“银数不多,即留东省用罢。”[14]

从李树德奏折可知,从康熙五十六年起,在停差各关笔帖式之后,康熙帝下旨,原本各关盈余银内应该分给笔帖式、护军校及护军的银两,各关差、监督须在任满后用奏折向皇帝奏明,听候谕旨解交内务府备用。乾隆四年(1739),长芦盐政伊拉齐奏报起解山东盐务额解笔帖式银3 617两、及盐政衙门应帮笔帖式银5 000两往内务府,[16]应该就是此制之遗意。

康熙六十一年十二月,继位不久的雍正帝继承了康熙帝裁撤税关监督的政策,下旨予总理事务王大臣:“各部院衙门官员派出税差者特为照额完足正项钱粮,所得羡余拿回养瞻伊等家口,照看亲戚族人。今看得出差官员时常缺欠钱粮,若缺欠钱粮本身认罪,而出差回来兄弟亲戚族人不能照看,就无颜面见,此公私均属无益。皇考圣明,洞鉴无益,将税差交与地方官亦有一半。嗣后税务交与地方官兼收,则于钱粮地方大有裨益,除正项钱粮外,所得余银令该巡抚奏闻起解,如有应赏之处,将此银两赏用甚便,尔等会同户工二部会议具奏。”[13]

雍正的意思是原先派出的税差既能完成正项税银,所得羡余银两又能带回京城用以养赡家族,而现在派出的税差往往不能完成正项税银,也就没有羡余银两带回养赡家族,这样,官府的税银亏欠,税差本人及家族也得不到好处,于公于私都没有益处。此前,“皇考”康熙帝已经洞烛隐情,将部分税关监督裁撤,交由地方官管理,雍正对此非常赞同,要求以后税关一律交由地方官管理,于是命令总理王大臣与户、工二部拟定具体措施。

据总理王大臣等题称,淮安等九关此前已交由地方官兼管,并将所得盈余银221 000两解交内库。总理王大臣题请扩大此制:“应将淮安等九关从前所定盈余银两外,如再得盈余,亦令解送。嗣后浒墅、扬州、龙江、芜湖、湖口、赣关、太平桥、粤海、闽海等九关停遣官员,俟现任监督等一年限满,交与该抚等令地方官兼管抽收,所收税课仍照例按季解部,一年任满,该部照例将收税册档查明核算,具题考核。浒墅等九关向未缺欠钱粮,不便比照淮安等关盈余数目,此九关除正项钱粮外,所得盈余银两,该抚等务须举出实数奏闻,解交内库。俟一年满,若不累商民并不科派,又能增添钱粮者,俟命下之日将该抚及派出监管关差地方官议叙。”[13]该题本得到了雍正帝的允准。

由此可知,雍正元年正月,清廷决定,除了康熙末年已经交给地方官兼管的淮安等九关外,苏州浒墅关等九个税关在现任监督一年期满后也都交与地方官兼管;淮安等九关每年解送内库盈余银211 000两,苏州浒墅等九关的盈余银两则没有规定具体数目,需要尽收尽解,也是解交内库。这18个税关的关税收入占据了全国关税的绝大部分。这样,按照清廷规定,至迟从雍正二年开始,全国大部分关税盈余银两直接解交内库。

这在档案中可以得到验证。雍正二年七月,广东巡抚年希尧奏报兼管太平桥关征税一年期满,共征收税银117 875两,除额银并铜斤水脚共银52 489两解部,及给发各役工食等项用银7 200余两外,“臣非监督可比,不用盘缠,尚余剩羡余银四万八千两,现在起解内库兑收”[17]。

但是,到了雍正三年二月,广东巡抚年希尧奏报兼管粤海关税务一年期满,共征收过洋船及各口税银97 895两,除额银并铜斤水脚及加征湖丝共银43 709两,工食解费等用银6 586两外,“尚剩羡余银四万七千两,臣现在起解赴部兑收,转解内库”[18]。此时,广东粤海关羡余银是起解户部银库,然后转交内库了。

也就是说,大致在雍正三年年初这段时间,淮关、浒墅等18关的关税盈余银由径解内库改成了起解部库转交内库了。按照雍正元年盈余尽收尽解的规定,除了原本的盈余银两外,其他清理出来的耗羡、陋规等余剩银两,其实也就是“盈余外的盈余”,也得被报解户部转解内库。如雍正七年时,署理广东巡抚奏报清理太平关耗银及陋规银两,耗银一项,除了解部水脚添平饭食及帮庶吉士等项开支外,剩余的为耗余;平余一项,除了酌给书役人等饭食纸笔等费用外,剩余的为节省。耗余、平余节省都“具折奏报解赴户部转解内库”。此后,历年奏销都遵循此例,“除正额盈余具疏题报外,其耗余一项银一万两有零不等,节省一项银一万数千两不等,俱另折奏报起解在案”[19]。

但是,这些银两很可能只是名义上属于内库,并没有真正解送到内库,实际上是存储在户部,只是在内库需要时才拨放。

这从总管内务府盘查银库奏折中的记载可以得到旁证。雍正二年至雍正三年八月底,共一年零九个月,内务府银库共进银约1 125 872两,折合年进银643 355两[20]。而从雍正三年十月起至七年十月总共4年时间,除了从户部领取银两40万两外,内务府银库共进银1 341 925两,平均每年进银335 481两[21]。显然,自从关税盈余解交户部转解内库后,内务府银库的银两收入大大减少。可见这些解往户部的关税盈余并没有解送内库,否则也不会减少如此之多。而雍正三年九月从户部领取的40万两,很可能就属于各关解交户部银库转解内库的盈余银两。

档案记载中也透露了些端倪。一些税关监督的奏折已不再称盈余解部转解内库。如雍正十年,淮安关监督年希尧奏报,征收淮安关、宿迁关、庙湾等口关税一年期满,“以上盈余银两现同各正额银委员解部”[22]。同年,杭州织造隆升奏报征收北新关关税一年期满,“净盈余银四万一百五十一两七钱八分三厘,俱经解贮布政司库,应俟委员解部”[23]。

不过,雍正年间,虽然关税盈余是解往户部,但还是属于皇室财政范畴。在有需要的情况下,内务府人员会奏请指拨使用。雍正十一年,隆升奏报北新关关税盈余银42 656.9两时称,“其盈余银两经奴才奏请一面动支备办两处庙工,一面咨呈内务府转咨拨补户部,奉旨,著照所请”[24]。雍正十二年,隆升奏报称,盈余银40 681.8两,“内准到内大臣海望知照议复奏准奉旨动支修造嘉兴县之觉海寺、仁和县之圆照寺银一万五千七百七十两,又奉旨应付文觉禅师等项,及上年自三月至七月陆续奉办等项银六千七百九十三两,共二万二千五百六十三两外,尚存盈余银一万八千一百一十八两八钱二分九厘三毫,随同正额税银现在解贮布政司库,获有批回在案,听候委员解部”[25]。雍正十三年,隆升又奏报称,盈余银52 096.7两,“内奉到和硕庄亲王、内大臣海望知照议复奏准奉旨建造崇福寺存留关税盈余银二万七千八百七十两外,俱经解贮布政司库获批在案,听候委员解部”[26]。隆升提到“两处庙工”、嘉兴县觉海寺、仁和县圆照寺、崇福寺应该都是浙江省地方上的佛教寺庙,是雍正或崇佛或祈福需要而“赞助”兴建,属于私人“布施”,因而就动用原本应解送户部转解内务府的北新关盈余银两,此外留存的盈余,才解贮浙江布政司,一并解送户部。此外,雍正十二年四月,内务府甚至还从户部直接支取了20万两[27]。

三、乾隆前期的关税盈余与内务府奏请支取“应交内库银两”

乾隆初年,在解送盈余银两时,有的税关仍延续之前的说法,称解送户部转解内库。如苏州巡抚顾琮在题报截至乾隆元年(1736)六月扬州关征收税银情况时,就说“俱经先后给咨照数起解盈余银两解送户部转送内库”[28]。

更多的税关只称解往户部,并不提及内库。乾隆元年,闽海关“所有实在盈余银一十二万九千四百七十八两零又铜斤水脚银七千两,例应差员解交户部”[29]。浒墅关实存盈余银2 610 04.3两,“现在填批汇解户部交收,并备由报部查核”[30]。乾隆二年,淮宿海三关共盈余银229 157两,“现同第四季钱粮交遴委之员一并起解赴部”[31]。龙江西新关,正额盈余除用外,应解银172 920.6两,“现解户部题销”[32]。凤阳关,“例系一年期满,将经收正额盈余银两解部考核”[33]。临清关,实在盈余银11 945两,“统于开印后解部”[34]。

也有的税关渐渐只声明盈余解交户部,而不再提及转解内库,如广东省太平关。乾隆元年,广东巡抚杨永斌奏报兼管太平关税务情形,称“额税留粤充饷,盈余银两委员解部”,又耗银、节省银两“另具文批解送户部转解内库”,历年遵办在案。现在至乾隆元年三月一日期满,正额盈余另疏题报外,所有耗余节省二项共银21 039两零,“谨循照往例另具文批,并交委官南海县黄鼎司、巡检张廷极同盈余银两一并解部查收”[35]。乾隆二年五月,因署理广东巡抚事务,两广总督鄂弥达奏报兼管太平关税务一年期满,共收过盈余实银54 420两零,“现在委员解部转解内库,另疏题报”。此外,还有“木余”(木税余剩)银1 735两零,平余银1 125两零,“一并给咨解部转解内库查收”[36]。乾隆三年五月,署理广东巡抚王謩奏报兼管太平关一年期满,所征收的盈余银,除支用外,尚存银50 120两,“现在委员解部,另疏题报”[37]。乾隆四年,署理广东巡抚王謩奏报太平关征收情形,对于除用尚存盈余银,称“现在委员解部另疏题报”[38]。乾隆五年[39]、七年[40]、九年[41],当时的广东巡抚奏报太平关正税盈余收支情况时,对于除用尚存盈余银两,都只称“委员解部,另疏题报”。乾隆十年时,署理广东巡抚策楞奏报太平关税务情形,更是只称“关税正额盈余一并解部”[42]。也就是说,大概从乾隆三年起,广东巡抚在奏报太平关盈余解缴动向时,就只称解交户部,而不是称为解部转解内库了。这种现象恐怕不仅只存在于太平关一个税关。

乾隆前期,虽然大量的关税盈余按照雍正年间的惯例解交户部,但清廷并未以任何形式宣称,这些盈余银两就属于国家财政范围了。此时,内务府仍然时常银两不敷使用,就依旧奏请向户部支取银两,并将之称为“户部收贮应交内库银两”。雍正十三年,乾隆帝即位后不久,内务府就奏请向户部领取银两20万两[43]。此后,内务府仍频繁地奏请向户部支领银两。每次奏请领取的奏折一般在内务府奏案中都有留存。这里选取前几次内务府奏折档案来稍作叙述分析。

乾隆元年十一月,内务府奏请支领银20万两:“查得雍正十三年十一月内臣衙门因广储司银库银两不敷备用,曾经奏准将户部收贮应交内库银两内支领二十万两在案。现今广储司银库矿银并安南朝鲜国银二万三千六百余两外,备用银只存六万四千一百余两,不敷备用,请仍照前向户部将收贮应交内库银两内支领二十万两备用可也。”[44]

乾隆二年十月,内务府又奏请支领银20万两,“查乾隆元年十一月内臣衙门因广储司银库银两不敷备用,曾经奏准将户部收贮应交内库银两内领过二十万两在案。现今广储司银库备用银两仅一万余两,不敷备用,请仍照前向户部将收贮应交内库银两内支领二十万两备用可也”[45]。

仅仅三个月后,乾隆三年正月底,内务府又奏称银两不敷,请支领银20万两:“查乾隆二年十一月内因臣衙门广储司银库银两不敷备用,奏准于户部收贮应交内库银两内支领过二十万两在案。今广储司银库备用银两不敷应用,请仍照前于户部收贮应交内库银两内支领二十万两备用可也”[46]。一个多月后,乾隆三年三月,内务府再向皇帝奏请向户部领款20万两:“查得乾隆三年正月内因广储司银库银两不敷备用,于户部收贮应交内库银两内奏准领取过二十万两在案。今广储司库贮银两不敷备用,应请仍照前例向户部于收贮应交内库银两内支领二十万两,以备应用可也”[47]。

半年多后,乾隆三年十月,内务府年内第三次请求向户部领款:“查乾隆三年三月内因臣衙门广储司银库银两不敷备用,曾经奏请于户部收贮应交内库银两内支领过二十万两在案。今广储司银库备用银两不敷备用,请仍照前于户部收贮应交内库银两内支领二十万两备用可也”[48]。

从以上五次内务府奏请向户部领款的奏折来看,每次内务府奏请时,都会追述前一次领款的时间及数量,形成前后照应,此后的内务府领款奏折,同样如此。这一点对于完整统计乾隆时期内务府向户部领款的次数及总额很重要,使得我们能够对历次领款状况前后对照,即使其中某次领款没有查到相应的档案,但通过下一次的领款奏折,我们还是可以知道该次领款的时间与具体数量,这样就不会遗漏其中的某次领款。

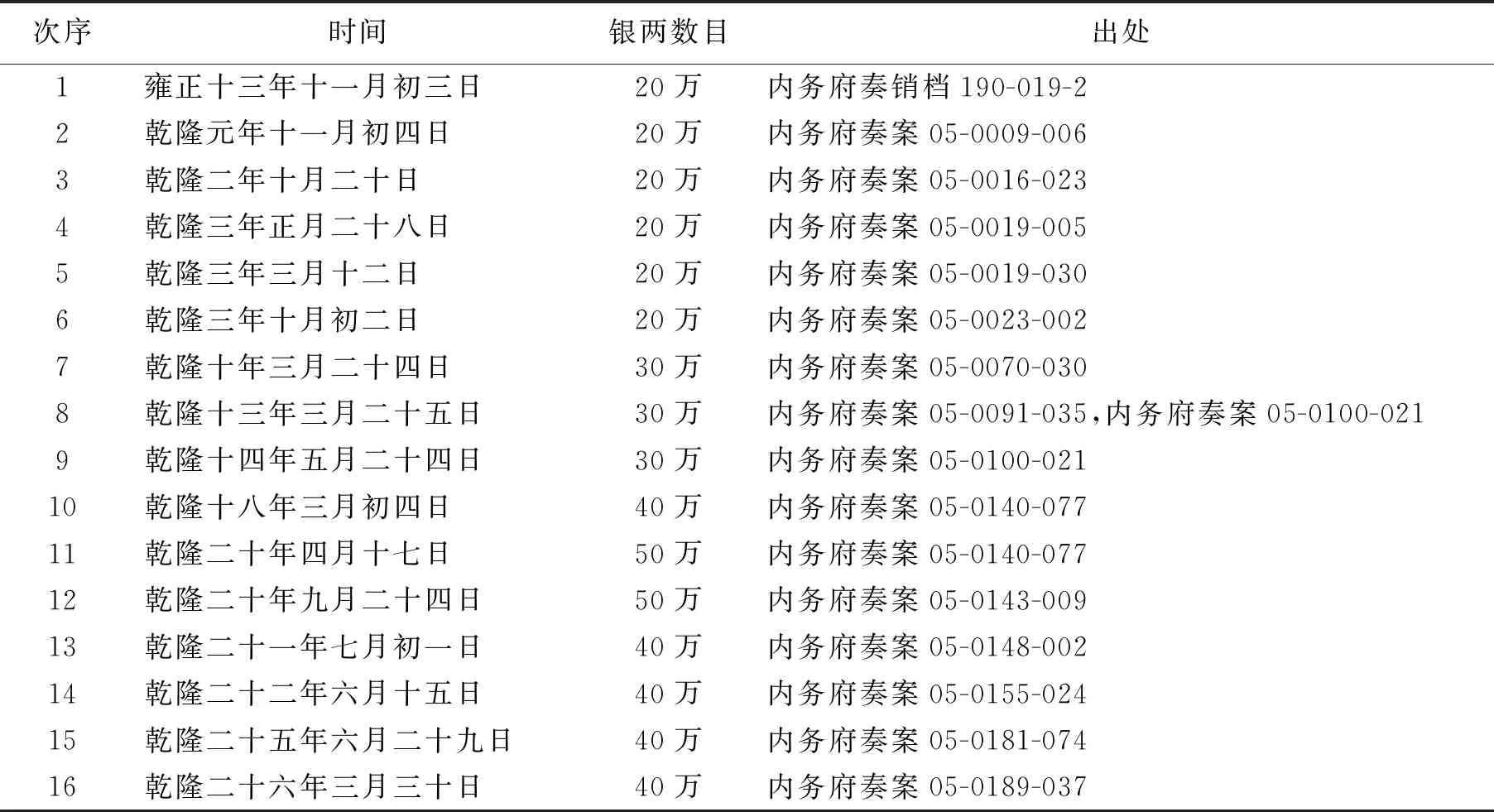

通过梳理统计乾隆时期内务府向皇帝奏请从户部领取银两的档案,笔者制成如下表格(2)表格中一般每次领款的时间与数额都有内务府当次奏请领款奏折及下一次领款奏折前后呼应,只是第10次即乾隆十八年三月初四日的领款,档案有目无文,但有下一次领款的奏折作为补证,只是此次领款,内务府奏案05-0127-(010-011)著录条目记为30万,而下一次领款的奏折(内务府奏案05-0140-077)追述为40万,应以后者即实际领款数量为准。另外,有当时奏请领款奏折与下一次追述时间不完全一致的情形,如第3次奏请领款是在乾隆二年十月二十日,但第4次领款奏折中追述为“查乾隆二年十一月内”,这可能是因为乾隆帝批准时间稍迟,且领款入库时间往往滞后,不影响两件档案所说的为同一事。:

次序时间银两数目出处1雍正十三年十一月初三日20万内务府奏销档190-019-22乾隆元年十一月初四日20万内务府奏案05-0009-0063乾隆二年十月二十日20万内务府奏案05-0016-0234乾隆三年正月二十八日20万内务府奏案05-0019-0055乾隆三年三月十二日20万内务府奏案05-0019-0306乾隆三年十月初二日20万内务府奏案05-0023-0027乾隆十年三月二十四日30万内务府奏案05-0070-0308乾隆十三年三月二十五日30万内务府奏案05-0091-035,内务府奏案05-0100-0219乾隆十四年五月二十四日30万内务府奏案05-0100-02110乾隆十八年三月初四日40万内务府奏案05-0140-07711乾隆二十年四月十七日50万内务府奏案05-0140-07712乾隆二十年九月二十四日50万内务府奏案05-0143-00913乾隆二十一年七月初一日40万内务府奏案05-0148-00214乾隆二十二年六月十五日40万内务府奏案05-0155-02415乾隆二十五年六月二十九日40万内务府奏案05-0181-07416乾隆二十六年三月三十日40万内务府奏案05-0189-037

从上表来看,在乾隆继位之后约三年多时间里,内务府每年一次或多次奏请向户部支领银两,每次都是20万两,尤其是乾隆三年,共三次向户部领取了60万两。接下来的领款就到了乾隆十年,然后是乾隆十三年、十四年、十八年,频次不高,但领款数量都有所增长,每次30万或40万两。乾隆二十年,内务府领款总数达到高峰,虽然只有两次,但每次50万两,总额达100万两。之后乾隆二十一年、二十二年、二十五年、二十六年,每年领款一次,数量为40万两。

赖惠敏根据《内务府银库进项月折档》的记载,已经指出,乾隆十八年总管内务府奏准向户部领银40万两,乾隆二十年五月总管内务府向户部领取应交内库银50万两,十一月又领50万两,乾隆二十二年、二十五年、二十六年都分别向户部领取银40万两。即上表中第10-16项,奏案与月折档的记载是一致的[1]97。笔者查阅了乾隆十年至十四年的内务府月折(因现存内务府月折起自乾隆八年,此前的无法在月折中验证),乾隆十年四月,内务府银库新收银305 156两,乾隆十三年四月,内务府银库新收银409 116.2两,乾隆十四年六月,内务府银库新收银321 489两[49],基本能够确定主要就是表中第7-9项领款(领款时间比奏请时间约滞后一个月)。因为这几年的内务府银库每月收入银两数目并不太高,大致都是数万两或几万两,多时也就10多万两,绝无多至三四十万两之时。这三个月收银高达三四十万两,其主体只能来自向户部请领的大宗款项。总之,自乾隆十年至二十六年的内务府向户部请领款项都可以在内务府月折档案中得到印证。

从乾隆继位至乾隆二十六年,内务府一共16次奏请向户部支取银两,总额为470万两,平均每年约18万两。从当时的财政分配来看,如此大宗的本应交给内库而又由户部收贮的银两(“户部收贮应交内库银两”),只能是淮安、浒墅等18关的关税盈余。此后直至乾隆逝世,内务府未再以银两不敷为由奏请向户部“照例”支领银两。

乾隆前期,内务府奏请向户部支取“应交内库银两”这一惯例的长期存在,表明大部分关税盈余解交户部银库,成为国家财政的组成部分之制并未完成,即关税盈余在户部内务府间的分配尚未最终形成定制。另一方面,这还表明来源较为独立、库款相当充裕的乾隆皇室财政仍然没有形成。

四、户部内务府间关税盈余分配与乾隆皇室财政的确立

前面引用的雍正元年总理王大臣的议复中还有这样一段话,“再,六盐差照常差遣御史,崇文门差无可交与之地方官,且历年并无拖欠钱粮,仍差遣内务府官员。山海关内外俱系旗人,仍计俸列名十人,具奏差遣。左右两翼、古北口、潘桃口、张家口、杀虎口俱系小差,钱粮无多,仍照例掣签差遣。盛京虎怒河等处系抽收木税,亦系小差,仍照常差遣官员”。也就是说,雍正元年在扩大交予地方官兼管的税关范围时,崇文门等八个税关是排除在外的,仍旧由皇帝派遣各部院司员担任税关监督,但实际主要差遣内务府官员。而崇文门、山海关、左翼、右翼、潘桃口、张家口、杀虎口等都是列入“盈余全部解交内务府”的税关[1]92,即盈余银两是直接解送到内务府而不是解送户部。这种状况一直持续至清末。

自雍正后期至乾隆初期,淮安、浒野等18个税关中的大部分在缴送盈余时,逐渐只称解部,而不提及由部转解内库了。值得注意的是,乾隆二十年九月,内务府循例奏请向户部支领银两时,称“仍照例向户部支领银五十万两以备应用可也”[50]。这是第一次没有像此前那样声称在“户部收贮应交内库银两内”支取,此后内务府的几次奏请拨款折件,延续了这种说法,都不再提及“户部收贮应交内库银两”。

乾隆朝《大清会典则例》对于康熙五十八年浙江南新、北新关税银解部,盈余银两解交内库一事,只记载“五十八年覆准,浙江南北二关将任满一年税银照例按季解部”[51]。原本在雍正朝《大清会典》中还有的“其盈余银两差官解交内库”11字已然不存。这一说法还被后来的嘉庆、光绪会典继承。乾隆朝《大清会典则例》始修于乾隆十二年,告成于乾隆二十九年。可见,至迟在乾隆二十九年,大部分税关盈余银两解交户部已成为定制,税关盈余已成为正项的一部分。

乾隆三十三年五月,总管内务府奏称,核查广储司银库存银达2 004 704两,请将其中的150万两交予户部收贮,“如向后或有应用之处,奏闻向户部由此内领用”。因内库充裕,总管内务府奏请拨款给户部,但还想埋下个“活笔”,奏明以后如果有需要,再从这些款项内领用。这明显是师从此前奏请支领“户部收贮应交内库银两”的故伎。但是,乾隆帝对此不以为然,下旨:“据内务府奏请将广储司银一百五十万两交户部收存备用,现在部库帑藏充盈,此项无庸存贮部库,着交户部照例派员解送云南以供军需之用”[52]。显然,内务府款项来源广泛而充沛,让乾隆帝不用再打“小算盘”。这也在侧面验证当时关税盈余分配制已然确立了。

总之,乾隆二十年起内务府奏请向户部领款时,已不再称之为“户部收贮应交内库银两”;乾隆二十六年以后,内务府不再奏请向户部“照例”支取银两;乾隆《大清会典则例》中删去浙江南北新关盈余解交内库的记载;以及乾隆三十三年乾隆帝对内务府奏请拨款予户部时预留“活笔”的不予理睬;从这四点来看,在历经40年的实际运行以后(从雍正三年算起),在乾隆三十年前后,关税盈余在户部内务府之间的分配已经形成定制,即占据全国关税盈余总量大部分的淮安、浒墅等18关的关税盈余,均解往户部,正式成为国家财政的一部分(虽然清廷并未公开下旨宣布)。而崇文门等税关,未经历这一过程,一直都是由清廷主要派遣内务府官员担任监督,盈余也一直全部解交内务府。另外,各关的额外盈余及各种所谓剩余、节省养廉等银两,在乾隆帝的默许之下,则一直解往内务府,成为皇室财政的一部分。

这里还需交代下乾隆皇室财政的总体情况,关于这一问题,赖惠敏已经研究得比较清楚了。乾隆初年,内务府的收入只有几十万两,到了乾隆晚期则达到一二百万两之巨。自乾隆二十七年起,尤其是乾隆三十三年以后,至乾隆六十年,内务府银库收入都在110万两以上,其中超过三分之一的年份甚至在200万两以上,内库之充裕,空前绝后[53]。乾隆年间内务府的收入主要来自官庄、官房、税关、当铺与生息银两的收益、盐务等。其中,以来自税关与盐务的收入占大部分。大约乾隆十五年以后,“税关解交内务府的盈余、新增税目,以及人参、玉石变价等收入,每年利润约在六十万至八十万两,皇室财政收入大约占关税收入的15%至20%”。而来自盐务的收入,“自乾隆三十年以后在一百万到二百万间”[1]11-16、135、410。来自税关的收入占据内务府收入来源的次席,而且比来自盐务的收入更为稳定、可靠(来自盐务的收入自嘉庆年间盐务弊端爆发后难以为继)。

五、结 语

乾隆前期,内务府时常因为银两不敷使用,就奏请向户部支取“户部收贮应交内库银两”,总数达到470万两。这表明,这一时期的皇室财政还需要靠国家财政“兜底”。乾隆三十年前后,内务府收入大幅稳定增长,户部内务府间关税盈余分配也得以确定,关税盈余大部分纳入国家财政,意味着皇室财政已经摆脱了对国家财政的依赖,此后,来源较为独立、库款相当充裕的乾隆皇室财政确立,并大致保持稳定,直至咸丰初年太平天国战事兴起。既有研究也认为乾隆三十年前后是乾隆皇室财政的重要节点[1]125、408-410。乾隆三十年以后的约30年时间,虽然开支比此前大幅增长[1]17,但内务府非但无需奏请再向户部领取“应交内库银两”,反而经常因帑藏充裕,拨款供给户部使用,其总量达到1 590万两[1]410。这一内务府拨款供给国家使用的现象在嘉庆、道光两朝仍然延续[54],直至咸丰初年太平天国战事兴起,皇室财政的主要筹款方式崩溃后才终止。此后,比较独立的皇室财政不复存在,而是乞援于国家财政拨款。

猜你喜欢

作文周刊·高一版(2022年10期)2022-03-19 23:58:53

作文周刊·高一读写版(2022年10期)2022-03-13 04:30:37

全国新书目(2020年7期)2020-12-29 12:02:13

收藏界(2019年2期)2019-10-12 08:26:36

北方论丛(2019年1期)2019-09-10 19:53:51

延边大学学报(社会科学版)(2019年3期)2019-08-27 00:54:22

小小说月刊·下半月(2017年9期)2017-09-15 14:02:41

东北史地(学问)(2016年4期)2016-12-01 07:26:48

决策(2016年10期)2016-11-23 05:27:50

美食(2016年10期)2016-08-22 03:30:08