老龄化、零利率下限约束与经济增长

2021-05-07 07:43李刚宗其梁

商业研究 2021年2期

关键词:老龄化

李刚 宗其梁

内容提要:老龄化会显著影响经济增长,但其影响效果在2008年金融危机前后有明显不同。基于全球158个国家面板数据,本文以2008年为界分析老龄化影响经济增长的差异,结果显示:2008年之前老龄化与经济增长正相关,而2008年之后负相关;零利率下限约束是导致这一差异的主要原因,名义无风险利率到达下限时,利率不能继续向下调整,老龄化不能带来资本积累增加,劳动力比例不足会使经济有陷入长期衰退的风险。异质性检验发现经济发达程度和老龄化程度越高的国家,2008年后老龄化抑制经济增长的效应越明显。本文研究结论对中国的启示是后疫情时期在主要经济体纷纷采用“天量放水+零利率”的货币政策背景下,中国要准确测度这些新变化对中国货币政策的影响程度,尤其是对中国利率政策的影响,在确保货币政策平稳有序运行的基础上,中国要尽量留出一定的利率空间,以应对越来越严重的人口老龄化。

关键词:老龄化;零利率下限;人均产出;资本深化

中图分类号:F83159文献标识码:A文章编号:1001-148X(2021)02-0099-10

收稿日期:2020-10-25

作者简介:李刚(1982-),男,山西怀仁人,山东理工大学经济学院副教授,经济学博士,研究方向:人口经济学、金融市场;宗其梁(1972-),男,山东淄博人,中国人民银行淄博市中心支行经济师,研究方向:货币信贷政策、金融稳定。

基金项目:国家社科规划基金项目,项目编号:18BJL029;辽宁省经济社会发展研究项目,项目编号:2018lslktwt-001。

一、引言

近几十年以来,全球老龄化现象越来越严重。1960年全球平均65岁及以上老年人占比为5%,2019年这一比例是9%。老龄化在发达经济体表现尤为突出,日本是全球老龄化比例最高的国家,2019年65岁及以上人口比例达到了287%。1960年美国每个妇女平均生育36个孩子,而2019年是17个。1960年中国平均每户家庭有53人,而2019年为3人。可以看出,老龄化已经成为全球各国面临的共同问题,更重要的是,老龄化趋势还在加剧,还将在未来很长时间影响各国经济。

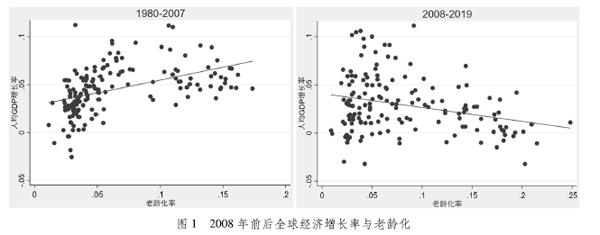

2008年之后,西方国家普遍陷入了“长期经济衰退”[1],其中老龄化因素“居功至伟”。关于老龄化与经济增长关系的研究几乎与老龄化现象同步,已经持续了几十年。有趣的是,过去很长一段时间的数据显示老龄化一直伴随着经济的持续增长,似乎老龄化有益于经济发展,但最新的证据表明2008年“金融危机”前后老龄化对经济增长的影响似乎呈现出了不同的效应[2]。图1以2008年为界显示了全球158个国家1980-2007年以及2008-2019年老龄化与经济增长的关系变化,并各自画出了一条简单的回归线。可以看出1980-2007年图形整体向右上方倾斜,回归线斜率为正,老龄化在事实上拉动了经济增长;2008-2019年图形整体向右下方倾斜,回归线斜率为负,老龄化又抑制了经济增长。显然,2008年前后老龄化与经济增长的关系发生了逆转,基于这一较为显著的趋势差异,本文从零利率下限约束的视角研究老龄化对经济增长的影响。

老龄化或人口年龄结构变化与经济增长关系的理论已经比较成熟,主要包括生命周期理论、索洛模型、世代交叠模型(OLG)及人力资本投资理论[3]等。基于各个国家不同时期不同背景下的老龄化与经济发展情况,学者们也进行了大量的实证研究,但实证研究结果极为复杂,甚至很多结论与理论模型相悖。究其原因主要是经济增长是一个复杂系统,老龄化对宏观经济的影响也体现在很多方面、很多路径,有的路径老龄化会拉动经济增长,有的路径会抑制经济增长,不同的研究侧重点不同,结果也完全不同。

從产出的角度基于最简单的索洛模型Y=AL1-αKα分析经济总量,宏观经济增长来源于三个要素:劳动力供给L、资本K和技术A。进一步考虑人均产出,可以写成y=AlK/Lα,那么,人均GDP就取决于技术、劳动力比例和单位劳动资本,沿着这一思路,综合Cutler等(1990)[4]的研究和昌忠泽(2018)[5]的文献梳理,本文将人口老龄化对经济增长的影响归纳为三条路径:(1)老龄化影响了全社会劳动力供给;(2)老龄化影响了单位劳动力资本积累;(3)老龄化影响了生产中的技术水平。基于最简单的经济学逻辑和基础理论,通常情况下认为:(1)老龄化减少了劳动人口比例l,降低了人均产出y;(2)老龄化使单位劳动力的资本K/L得到了深化,资本深化可以增加人均产出y;(3)老龄化使有效劳动力不足,客观上带来了技术革新A,提高了全要素生产率,从而增加了人均产出y。总结起来,三条路径中,第一条抑制了经济增长,第二条和第三条拉动了经济增长,人口老龄化对经济增长的最终效应取决于三种力量的大小关系。

第一条路径,简单描述就是老龄化减少了劳动人口比例,抑制了消费,也减少了社会储蓄,降低了人均产出。大多数研究结果认为第一条路径老龄化对经济增长的负面影响是占主导地位的[6],老龄化确实减少了劳动人口比例[7],降低了人均消费,也降低了全社会的储蓄率[8-10],进而抑制了经济增长。第二条路径,资本积累主要是指社会投资资本,比如固定资产投资、企业投资等。过去的研究显示老龄化增加了固定资产投资[11],对资本积累或资本深化有着显著的正向影响[12-13],单位劳动力的资本得到了深化,并最终有益于经济增长。第三条路径,关于老龄化对技术创新的影响,较早的可以追溯到Habakkuk(1962)[14],他提出当劳动力不足时,创新的动机会比较强烈,Clarke和Lawrence(1980)[15]论证了相同的观点,Romer(1990)[16]系统阐述了这一现象的原理,Acemoglu和Restrepo(2017)[17]提供了一种替代模型解释这种机制,大多数研究认为老龄化促进了技术进步[18-20]。

尽管我们归纳了三条比较清晰的路线,但人口老龄化对经济增长的影响仍旧复杂,每条路径的影响结果也并不是一成不变的。本文聚焦第二条路径,老龄化通过资本积累带来较高人均产出,研究证明这一效应与实际利率有关[17]。自1990年以来,全球各国的实际利率一直在下降,利率下降才可以增加社会资本,因此这一路径隐含的假设是利率始终可以灵活的调整。但是2008年金融危机之后,有些国家一直是低利率运行,名义利率接近零,达到了学术界定义的零利率下限约束(ZLB),而这也是后金融危机时代经济长期停滞的主要表现[21]。由于零利率下限的约束,名义利率不能向下调整,单位劳动力的资本就得不到深化,老龄化就不能通过资本积累增加人均产出。在技术既定的条件下,老龄化对经济增长的综合影响就是绝对的负向效应。

本文的边际贡献在于重新梳理老龄化影响经济增长的路径,考察零利率下限约束在老龄化影响经济增长中的作用。本文基于零利率下限约束识别国家异质性,以2008年为界,综合分析老龄化对人均产出的影响。

二、理论模型

本文通过构造包括个人、企业、政府、金融市场在内的两期世代交叠模型(OLG),分析老龄化在零利率下限约束下对经济增长的影响。

(一)个人

考虑一个两期OLG,每个人生存两期,青年时期和老年时期。青年时期有劳动收入,老年时期没有劳动收入;青年时期可以有资本投资,并可以出售未来的退休金。个人生命周期最大化效用函数为:

其中,wt为实际工资,lt为个人的劳动禀赋,st为青年一代的资本储蓄,τt为税负。青年时,每个人通过自己的劳动禀赋lt,按照企业支付的工资水平wt获得劳动收入,一部分交税τt,一部分储蓄st,剩下的用来消费cyt,个人储蓄集合起来构成社会资本Kt+1。假设t时间一个国家或地区青年人口数量为Nyt,老年人口数量为Not,则有Kst+1=Nytst。

(二)企业

假设企业只生产一种完全竞争商品,价格给定。企业以价格wt雇用劳动力,要求的资本收益率为rkt,企业目标为最大化跨期利润。假设生产函数为柯布-道格拉斯生产函数,同时假定全社会充分就业,个体劳动力外生给定为l,那么青年一代的总劳动供给为Lt=Nytl。从企业层面令kdt=Kt/Nyt=Kt/Ltl,表示个体人均资本需求。通过最大化利润函数和约束条件,并通过构造拉格朗日函数,用一阶条件求解均衡的资本和劳动力。结果如下:

(三)政府

假设政府预算平衡,Gt=Tt,为使模型简单,设定政府支出外生的等于充分就业状态下的总产出固定比例,即Gt=λYt,那么:

(四)比较静态

假设资本折旧率δ=1,则公式(11)可写为Rkt+1=Rt,并且在系统稳态均衡条件下,Rkt+1=Rt=R。在资本市场均衡时,公式(12)个人资本需求等于公式(15)个人资本供给。基于稳态均衡,去掉公式中的时间下标,两个公式可写为:

从公式(23)中可以看出,老龄化对人均产出的影响主要取决于技术水平和老龄化程度。当老龄化水平较低时,A/(1+A)很小,比如很多发展中国家或欠发达国家,公式大于零,适度老龄化会带来人均产出的增加;当老龄化水平较高时,比如大多数发达国家,A/(1+A)很大,要看老龄化带来的技术水平、资本深化与老龄化的综合影响而定。

(五)总需求

1总消费

2总投资

3总产出

4人均总产出

将公式(20)代入公式(26)中,可得人均总产出:

5稳态时的人均总产出

公式(27)去掉时间下标,并进行对数处理,可得稳态情况下的人均总产出:

6零利率下限约束下老龄化对人均总产出的影响

当出现零利率下限约束时,i=0,R=1,公式(28)对老龄化指数A求导数:

公式(29)总为负,因为分母需要为正数才能存在长期平衡。因此,在零利率下限约束下老龄化对人均产出的影响是负面的。

三、计量模型、数据与变量

(一)計量模型

为了更充分地论证2008年前后及零利率下限约束下老龄化对经济增长的影响,本文使用如下三个计量模型:

其中,模型(Ⅰ)为各个国家三个时间区间(1980-2019年,1980-2007年,2008-2019年)老龄化均值对人均GDP增长率均值的截面OLS回归;模型(Ⅱ)是不加控制变量的固定效应估计;模型(Ⅲ)是加入一组控制变量的固定效应估计。三个模型中,i为个体,t表示三个时间段里的时间,μi表示国家固定效应,εit表示随机误差项;GDPpc是被解释变量,aging是核心解释变量。模型(Ⅲ)中,Controls代表一组控制变量。

(二)数据、变量及描述性统计

本文的被解释变量是GDPpc,表示按照美元2010年不变价格计算的各国人均GDP(对数)增长率;aging是核心解释变量,表示用65岁及以上人口数量与总人口数量比例计算的各国老龄化率,本文还将用老年抚养比Oldr(65岁及以上人口数量与15-65岁劳动人口数量比例)做稳健性检验。其他涉及的机制变量及控制变量包括:资本积累、实际利率,城市化、工业化、国际化。资本积累表示经济活动中的资本存量,是本文研究的重要机制变量,老龄化通过资本积累影响经济增长,具体用单位劳动力资本存量(对数)增长率CAPpl来衡量。实际无风险利率(Rir)是指按通货膨胀率调整的无风险利率,老龄化是通过影响实际无风险利率进而影响资本积累的。同时,本文还用名义无风险利率(Nir)来识别样本国家是否受零利率下限约束,老龄化通过降低无风险利率增加资本积累,但若受到零利率下限约束,则这一机制会失效,基准检验中,本文设定若2008年之后样本国家出现过名义无风险利率低于15%的情况时,就认定该国家为受零利率下限约束国家,另外,稳健性检验中将放开该利率设定。本文选择的控制变量有城市化(Urb)、工业化(Ind)和国际化(Open),这些也会影响经济增长,用城镇人口与总人口比例衡量城市化水平;用工业增加值占GDP的比例衡量工业化水平;用出口额与GDP的比例衡量国际化水平。人均GDP增长率、老龄化、城市化、工业化和国际化数据来源于世界银行WDI数据库;资本存量数据来源于PennWorldTable91(PWT91);无风险利率数据来源于国际货币基金组织IFS数据库。所有变量、变量说明及描述性统计见表1。

四、计量结果与机制检验

(一)基准回归结果

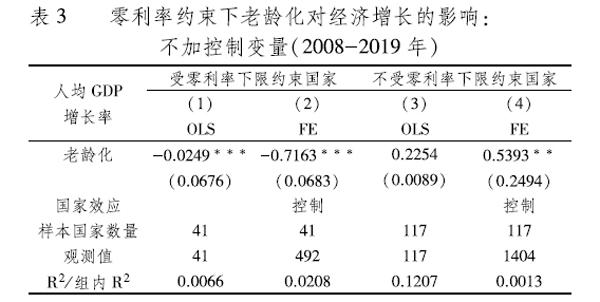

本文使用Stata161软件进行实证分析。首先依据计量模型(Ⅰ)和(Ⅱ),在不加任何控制变量的情况下检验2008年前后老龄化对经济增长的影响,检验结果见表2。其中,(1)-(3)栏对应计量模型(Ⅰ),用各个国家老龄化和经济增长率的均值进行截面OLS回归;(4)-(6)栏对应计量模型(Ⅱ),为固定效应回归。可以看出,在不加任何控制变量的情况下,无论是用年均值做截面估计还是面板固定效应模型估计,1980-2007年老龄化对人均GDP增长率影响都显著为正,而2008-2019年老龄化对人均GDP增长率影响都显著为负,说明2008年前后老龄化影响经济增长的机制发生了改变。另外,均值截面估计系数都在1%水平上显著,而且三个时间段系数有一定的关联,从整个样本周期(1980-2019年)来看,老龄化对经济增长有积极贡献,系数为01085;这个作用在金融危机前(1980-2007)更大,系数为02563;但是金融危机后,发生了逆转,老龄化开始抑制经济增长,系数为-01241。结合图1分析就是人均GDP增长率相对老龄化的曲线在1980-2019年之间整体应该是向上倾斜的,1980-2007年之间曲线更陡峭(图1第一部分),而2008-2019年曲线向下倾斜(图1第二部分)。基于本文第二部分的理论模型分析,认为是利率达到了下限约束,不能继续向下调整,资本深化不再发挥作用,老龄化带来的劳动力比例下降占据主导地位,导致经济增长陷入衰退。为了证明这一点,本文按照无风险利率是否达到下限约束对全样本国家进行分组回归,结果见表3。

表3中,(1)、(2)栏为受零利率下限约束国家回归结果,(3)、(4)栏为不受零利率下限约束国家回归结果,(1)、(3)栏对应计量模型(Ⅰ),(2)、(4)欄对应计量模型(Ⅱ)。本文所有关于是否受零利率下限约束进行的国家分组及其回归分析,时间区间都是指2008-2019年,这能更清晰地识别2008年后老龄化影响经济增长效应改变的原因。此处定义的零利率下限约束利率为r=15%。受零利率下限约束的国家是指在2008-2019年任意时间出现名义无风险利率小于15%的国家,本文后续还放开了约束利率进行稳健性检验。从表3可以看出,2008年后,低利率国家(受零利率下限约束国家)老龄化显著降低了经济增长率,而不受零利率下限约束的较高利率国家老龄化还会继续拉动经济增长(弱正相关),显然名义无风险利率是否达到下限约束在老龄化影响经济增长中发挥着至关重要的作用。

为了从更广泛的角度论证零利率下限约束对老龄化影响经济增长的作用,本文还控制了其他可能影响因素,表4汇报了相关结果。表4所有回归对应计量模型(Ⅲ),可以看出在加入控制变量后,每个时间区间以及受零利率下限约束国家分组老龄化对经济增长的影响结果没有改变。说明人口老龄化对经济增长的影响效果,在各种分组、分时情况下都很好地控制了外在因素。

(二)机制检验

基准检验显示2008年后老龄化最终阻碍了经济增长,分析2008-2019年的分组数据,发现受零利率下限约束的国家是“罪魁祸首”。按前文理论分析,不考虑技术水平的变化,老龄化影响经济增长的剩余两条路径中,第一条路径劳动力比例降低会抑制经济增长,第二条路径单位劳动力资本积累增加会拉动经济增长。2008年后受零利率下限约束国家的经济增长来源中,第二条路径没有发挥作用,即单位劳动力的资本积累增长在2008年前后也发生了改变,这正是零利率下限约束在老龄化影响经济增长中发挥作用的原因和机制。本部分进行这一机制检验。

表5和表6汇报了机制检验结果,对应的计量模型是面板数据固定效应模型。从检验结果结合理论分析,可以看出1980-2007年之间,首先是老龄化影响了实际无风险利率,导致无风险利率下降(表5第(2)栏系数为-1512,负相关且显著);无风险利率下降带来人均资本积累增加(表6第(2)栏系数为04361,与老龄化正相关且显著),最终拉动了这个时期的经济增长。但2008年之后,这一机制受到了挑战,尽管未达到利率下限的国家老龄化仍然能够带来利率下降(表5第(5)栏系数为-0968,负相关且显著),人均资本积累也能增加(表6第(5)栏系数为02316,与老龄化正相关且显著);但达到利率下限的国家老龄化已经不能显著影响无风险利率(表5第(4)栏系数不显著),也无法增加人均资本积累(表6第(4)栏系数不显著)。综合结果是2008年之后无风险利率未能显著下降(表5第(3)栏系数不显著),人均资本积累没有显著增加(表6第(3)栏系数不显著),资本存量相对不足,经济增长受到影响。

总之,表5和表6的机制检验可以证明确实是资本积累未能发挥作用,导致2008年之后老龄化抑制了经济增长速度。

(三)稳健性检验

从三个方面进行稳健性检验:第一,替换核心解释变量,用老年抚养比代理老龄化,对应表7和表8第(1)栏。第二,替换估计方法,用2SLS估计基准计量模型(Ⅰ),对应表7和表8第(2)栏,借鉴Gauti等(2018)的方法,针对1980-2007年数据的2SLS估计,第一阶段选取的工具变量为1960年、1965年、1970年、1975年的出生率;针对2008-2019年数据的2SLS估计,第一阶段选取的工具变量为1980年、1985年、1990年、1995年、2000年的出生率。第三,放开零利率下限约束设定,对应表7和表8第(3)-(8)栏,分别表示按照05%、1%和2%约束零利率下限,其中(3)、(5)、(7)栏为受零利率下限约束国家估计,(4)、(6)、(8)栏为不受零利率下限约束国家估计。

表7和表8分别汇报了1980-2007年以及2008-2019年的稳健性检验结果。可以看出,替换关键解释变量后,检验结果很稳健,老年抚养比对人均经济增长同样遵循2008年前正相关,2008年后负相关的规律。2SLS稳健性检验中,过度识别检验通过了所有工具变量均外生的原假设,事实上5年、10年甚至20年前的出生率一定是外生的,第一阶段F统计量都大于10,可以认定工具变量特征明显,检验结果显示2008年前结论非常稳健,2008年后老龄化对经济增长弱负相关。放开零利率设定,从基准检验的下限零利率为15%调整到1%、05%以及2%,受零利率下限约束国家从41个变为35个、30个以及48个,结果稳健。2008年前,无论是否受零利率下限约束,所有国家老龄化对经济增长都是强正相关;2008年后,受零利率下限约束的国家,老龄化导致经济增长乏力,而不受零利率下限约束的国家老龄化对经济增长影响不显著。

(四)国家异质性分析

2008年后老龄化对经济增长影响效果发生逆转,本质上源于按照零利率下限约束而划分的国家异质性。除此,本部分还从经济发达程度、老龄化程度两个角度进行异质性分析。

学术界尚无经济发达程度的明确界定,大多数研究都将经合组织(OECD)国家看作发达国家,本文亦如此,按经济发达程度分为OECD国家和发展中国家,截止到2020年10月,OECD国家为38个,但是爱沙尼亚、立陶宛、拉脱维亚三国数据较少,不在本文全样本中,因此本部分OECD国家样本数量为35个,全样本中的其他非OECD国家视为发展中国家,共123个。另根据人口经济学的标准,一般把14%的老龄化比例(65岁及以上人口比例)定义为深度老龄化,本文按照2008-2019年老龄化均值是否到达14%划分样本,深度老龄化国家有34个,非深度老龄化国家有124个。表9报告了两种划分方法两个时间区间的检验结果。

尽管大部分OECD国家和深度老龄化国家属于基准检验中的受零利率下限约束国家,但是表9的检验结果仍然有所不同。尤其是按照老龄化程度划分后,结果大多不显著。但是深度老龄化国家2008年前后出现的影响差异仍然值得关注。总体来说,异质性检验结果显示2008年前后,发展中国家老龄化对经济增长影响方向没有改变,系数大小有差异;而OECD国家则出现了逆转,这与基准检验一致;深度老龄化国家老龄化对经济增长的影响效果显著性在2008年前后发生了改变,说明金融危机后有其他的因素深刻影响了老龄化对经济增长的效应,这符合本文的判断。

五、结论与启示

过去的很长一段时间,学者们在研究人口老龄化问题时,总是有一个困扰:似乎老龄化越高,经济增长越快,正如本文对2008年之前相关数据的研究结果。对此,本文提出明确的解释:这一现象与这一时期实际利率下降带来的资本深化有关,而不是老龄化本身。同时,资本深化若要发挥作用,前提是名义利率能够灵活调整,尤其是能够自由的向下调整;当一个国家名义利率达到零利率下限时,名义利率便不能继续下降,仅依靠物价带动实际利率下调不能有效发挥资本深化作用。因此,2008年金融危机前,虽然人口老龄化减少了劳动人口比例,降低了人均产出;但老龄化又使单位劳动力的资本得到了深化,资本深化增加了人均产出,并且这一效应占主导地位,最终人均产出总效应是增加的,也就是表现为老龄化对经济增长正相关。2008年金融危机后,一些国家为了刺激经济增长而实施了超低利率政策,这些国家成为了受零利率下限约束的国家,因为利率已经跌到“地板价”,无法再通过降息增加资本积累,资本积累相对不足,老龄化不仅减少了劳动人口比例,也没有带来资本深化,最终人均产出总效应是下降的,即老龄化导致经济增长乏力。另外,异质性检验发现经济发达国家、深度老龄化国家2008年前后老龄化对经济增长的效应发生了逆转,而其他国家反转效应不明显,说明金融危机对这些国家影响更大。

中国2019年老龄化比例为126%,已经快要达到深度老龄化的程度,图2显示2008年之前中国人均GDP增长率波动很大,但是整体趋势是向上的,与老龄化相同;但是2008年之后是截然相反的走势,这和全球大样本是一致的。另一方面,图3显示中国资金市场在Shibor运行之后,2008年到2009年有一个急速下挫,1年期利率从45%急跌到2%左右,之后缓慢回升,2018年后维持在3%左右。从国家异质性角度分析,中国属于发展中国家以及未达到零利率下限约束国家,但是中国老龄化速度非常快,预计将在2025年之前达到深度老龄化程度。因此,中国一方面要避免陷入零利率陷阱,另一方面也要紧盯人口结构变化,采取有效措施减缓老龄化速度,同时实行更加积极的老龄化政策。

2020年“新冠”疫情发生后,美国、欧元区、日本等主要经济体分别实行了各具特色的宽松货币政策。从2020年3月15日到2021年3月14日,一年时间里,美国财政部和美联储分三次累计超发了5万亿美元,同时美联储维持联邦基金利率在0-025%之间的零利率水平,“天量放水+零利率”是后疫情时期美国货币政策的主要特征。欧元区和日本也相继采取了超低利率加超级宽松的新货币政策组合。全球货币政策的这种新变化和溢出效应,必将影响后疫情时期中国货币政策的实施效果,加大中国利率政策实施的难度。

中国货币政策利率长期维持在3%以上,仍然有一定的下降空间,但是中国的老龄化在加速,未来老龄化对经济增长的压力仍然存在,基于本文的研究结论提出如下建议:第一,继续保持中等水平的名义无风险利率。中国应该密切关注国内外金融市场动态,在准确衡量美欧日货币政策变化基础上,制定出恰当的货币政策利率目标,同时,为应对未来的深度老龄化,尽量留出足够的利率空间,保障资本积累持续发挥作用。从经济可持续发展角度,基于中国金融市场的现实情况,应当将货币政策无风险利率维持在2%-3%之间。为保持名义无风险利率稳定,应继续丰富货币政策工具,发挥公开市场业务在货币政策中的作用。第二,采取更加积极的人口政策,适时全面放开生育限制。老龄化归根到底是一个人口结构问题,应该从人口层面予以解决。持续关注生育率指标,采取有效措施鼓励生育,选择合适时机全面放开生育政策;同时,采取更加积极的老龄化政策,在“双循环”战略下,挖掘中国老年人的消费潜力,增加对经济增长的刺激效应。第三,重视科技创新,减少老龄化对经济增长的负面影响[22]。按照本文提出的老龄化对经济增长的影響路径,在老龄化导致劳动力相对不足的情况下,应该加快技术革新,提高劳动生产率,用技术代替失去的劳动力,维持经济可持续发展。

参考文献:

[1]LukaszRachel,LawrenceH.Summers.OnSecularStagnationintheIndustrializedWorld[R].NBERWorkingPaperSeries,w26198,2019.

[2]GautiB.Eggertsson,ManuelLancastreandLawrenceH.Summers.Aging,OutputPerCapitaandSecularStagnation[R].NBERWorkingPaperSeries,w24902,2018.

[3]程锐,马莉莉,陈璇.人力资本结构演进与中国经济增长——来自省际层面的经验证据[J].商业研究,2019(1):60-70.

[4]Cutler,DavidM.,JamesM.Poterba,LouiseSheiner,andLawrenceH.Summers.AnAgingSociety:OpportunityorChallenge?[J].BrookingsPapersonEconomicActivity1990,21(1):1-73.

[5]昌忠泽.人口老龄化的经济影响——对文献的研究和反思[J].财贸研究,2018(2):11-22.

[6]SheinerL.TheDeterminantsortheMacroeconomicImplicationsofAging[J].AmericanEconomicReview,2014,104(5):218-223.

[7]周助平,刘海斌.人口老龄化对劳动力参与率的影响[J].人口研究,2016(3):58-70.

[8]CharlesYujiHorioka.WhyisJapan′sPrivateSavingRatesoHigh?[M].Sator,Negisit.DevelopmentsinJapaneseEconomics.AcademicPress,1989:145-178.

[9]BosworthB,Chodorow-ReichG.SavingandDemographicChange:theGlobalDimension[R].PopulationAgingWorkingPaper,2006.

[10]陈彦斌,郭豫媚,姚一旻.人口老龄化对中国高储蓄的影响[J].金融研究,2014(1):71-84.

[11]逯进,王晓飞.固定资产投资、老龄化与经济活力——基于省域视角研究[J].人口学刊,2019(5):57-71.

[12]Lancastre,Manuel.AgeMilestonesandLowInterestRates,anAnalyticApproach[R].MunichPersonalRePEcArchivePaper85046.

[13]耿志祥,孙祁祥,郑伟.人口老龄化、资产价格与资本积累[J].经济研究,2016(9):29-43.

[14]Habakkuk,HrothgarJ.AmericanandBritishTechnologyintheNineteenthCentury[M].CambridgeUniversityPress,1962.

[15]Clarke,RichardN.,andLawrenceH.Summers.TheLabourScarcityControversyReconsidered[J].EconomicJournal,1980(357):129-139.

[16]Romer,PaulM.Capital,Labor,andProductivity[C].BrookingsPapersonEconomicActivity21(1990Microeconomics),1990:337-67.

[17]AcemogluDaronandRestrepoPascual.SecularStagnation?TheEffectofAgingonEconomicGrowthintheAgeofAutomation[J].AmericanEconomicReview,2017,107(5):174-179.

[18]IrmenA.CapitalandLaborSavingTechnicalChangeinanAgingEconomy[J].InternationalEconomicReview,2017,58(1):261-285.

[19]姚东旻,宁静,韦诗言.老龄化如何影响科技创新[J].世界经济,2017(4):105-128.

[20]豆建春.老龄化对创新的影响——效应、机制及其对中国的启示[J].人口与经济,2019(5):78-93.

[21]Carvalho,Carlos,AndreaFerrero,andFernandaNechio.DemographicsandRealInterestRates:InspectingtheMechanism[J].EuropeanEconomicReview,2016(88):208-226.

[22]徐瑾,潘俊宇.产业结构优化视角下的人口老龄化与我国经济增长[J].经济问题,2020(9):62-71.

Aging,ZeroInterestRatesLowerLimitConstraintandEconomicGrowth

LIGang1,ZONGQi-liang2

(1.SchoolofEconomics,ShandongUniversityofTechnology,Zibo255000,China;

2.ZiboCentralSub-Branch,ThePeople′sBankofChina,Zibo255000,China)

Abstract:Agingwillsignificantlyaffecteconomicgrowth,buttheeffectisdifferentbeforeandafterthefinancialcrisisin2008.Basedonthepaneldataof158countries,thispaperanalyzesthedifferenceofagingoneconomicgrowthbeforeandafter2008.Theresultsshowthatthereisapositivecorrelationbetweenagingandeconomicgrowthbefore2008,butanegativecorrelationafter2008;zerointerestrateslowerlimitconstraintisthemainreasonforthisdifference,whenthenominalrisk-freeinterestratesreachesthelowerlimit,theinterestratescannotcontinuetoadjustdownward;theagingcannotincreasecapitalaccumulation,andtheinsufficientproportionoflaborforcewillcauseeconomytofallintotheriskoflong-termrecession.Heterogeneitytestfoundthatthehigherthedegreeofeconomicdevelopmentandaging,themoreobvioustheeffectofagingoneconomicgrowthafter2008.TheenlightenmentoftheresearchconclusiontoChinaisinthepostepidemicperiod,underthebackgroundofmajoreconomiesadoptingthemonetarypolicyof“massivewaterrelease+zerointerestrates”,ChinashouldaccuratelymeasuretheimpactofthesenewchangesonChina′smonetarypolicy,especiallytheimpactonChina′sinterestratespolicy.Onthebasisofensuringthesmoothandorderlyoperationofmonetarypolicy,Chinashouldtrytosetasideacertaininterestratesgapinordertocopewiththeincreasinglyseriousaging.

Keywords:aging;zerointerestrateslowerlimit;percapitaoutput;capitaldeepening

(責任编辑:李江)

猜你喜欢

意林·作文素材(2021年10期)2021-06-18

文萃报·周五版(2020年17期)2020-06-01

健康之家(2019年9期)2019-12-14

商(2016年32期)2016-11-24

中老年健康(2016年10期)2016-11-19

中国市场(2016年38期)2016-11-15

人间(2016年28期)2016-11-10

科技视界(2016年20期)2016-09-29

世界知识(2016年8期)2016-05-14