2020年我国平板玻璃进出口贸易分析

2021-05-06 03:11:06刘志海

玻璃 2021年4期

刘志海

1 概述

2020年我国平板玻璃进口2.72亿m2,同比增长8.6%;进口金额38.1亿美元,同比增长8.3%。其中,铸制或轧制玻璃板、片进口1.54亿m2,同比增长6.2%,占进口总量的56.4%;进口金额30.8亿美元,同比增长11%,占进口总额的80.9%。拉制或吹制玻璃板、片进口49.7万m2,同比减少48.2%,占进口总量的0.2%;进口金额2813.1万美元,同比减少3.4%,占进口总额的0.7%。浮法玻璃和表面研磨或抛光的玻璃片进口1.18亿m2,同比增长12.5%,占进口总量的43.4%;进口金额6.99亿美元,同比增长6.9%,占进口总额的18.4%。2020年我国平板玻璃进口情况见表1。

表1 2020年我国平板玻璃进口情况

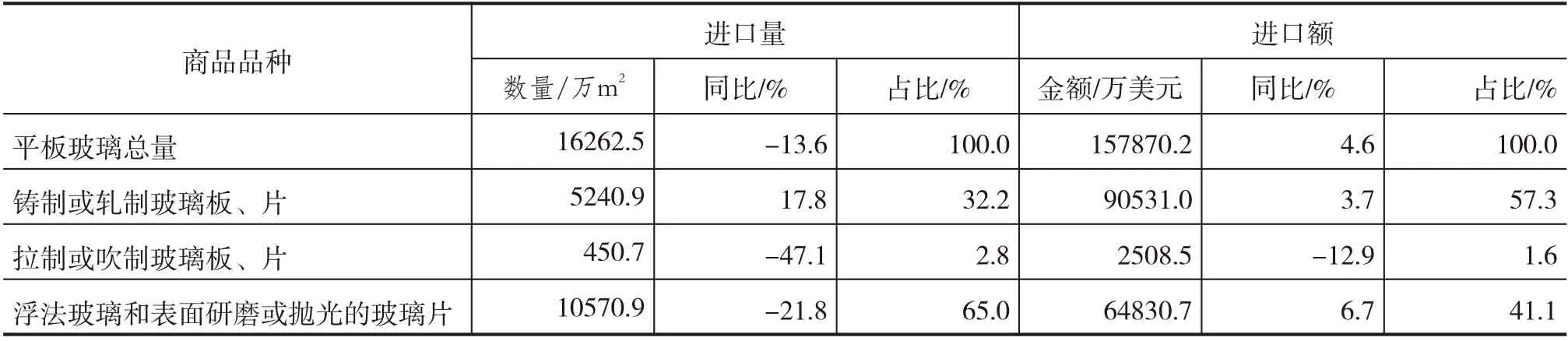

2020年我国平板玻璃出口1.63亿m2,同比减少13.6%;出口金额15.8亿美元,同比增长4.6%。其中,铸制或轧制玻璃板、片出口5240.9万m2,同比增长17.8%,占出口总量的32.2%;出口金额9.1亿美元,同比增长3.7%,占出口总额的57.3%。拉制或吹制玻璃板、片出口450.7万m2,同比减少47.1%,占出口总量的2.8%;出口金额0.25亿美元,同比减少12.9%,占出口总额的1.6%。浮法玻璃和表面研磨或抛光的玻璃片出口1.06亿m2,同比减少21.8%,占出口总量的65%;出口金额6.48亿美元,同比增长6.7%,占出口总额的41.1%。2020年我国平板玻璃出口情况见表2。

表2 2020年我国平板玻璃出口情况

由表1、表2看出,我国平板玻璃无论进口、出口,均集中于铸制或轧制玻璃板、片及浮法玻璃和表面研磨或抛光的玻璃片两大类商品,两者合计分别占进口和出口总量的99.8%和97.2%。

2 2020年我国平板玻璃进出口主要特点

2.1 一般贸易进出口占主导地位

2020年,我国以一般贸易方式进口平板玻璃1.6亿m2,占同期我国平板玻璃进口总量的58.4%。同期,进料加工贸易6743.3万m2,占同期我国平板玻璃进口总量的24.8%;保税监管场所进出境货物3137.9万m2,占同期我国平板玻璃进口总量的11.5%;海关特殊监管区域物流货物1219.6万m2,占同期我国平板玻璃进口总量的4.9%。

2020年,我国以一般贸易方式出口平板玻璃1.4亿m2,占同期我国平板玻璃出口总量的87.6%。同期,海关特殊监管区域物流货物1741.1万m2,占同期我国平板玻璃出口总量的10.7%;其他202.8万m2,占同期我国平板玻璃出口总量的1.2%。

2.2 进出口贸易伙伴中韩国均处于首位

2.2.1 进口贸易伙伴分析

2020年,我国平板玻璃进口来源地48个。其中,前5大进口贸易伙伴集中度为93.7%,前10进口大贸易伙伴集中度为97.8%。其中排在前2位是韩国和日本,我国分别从其进口平板玻璃10142.1万m2和5389.3万m2,占进口总量的37.3%和19.8%。2020年我国平板玻璃进口前10大贸易伙伴具体情况如表3所示。

表3 2020年我国平板玻璃进口前10大贸易伙伴情况

2.2.2 出口贸易伙伴分析

2020年,我国平板玻璃出口目的地188个。其中,前5出口大贸易伙伴集中度为37.5%,前10出口大贸易伙伴集中度为50%。其中排在前3位是韩国、中国香港和菲律宾,分别向其出口平板玻璃1716.3万m2、1687.2万m2和1398.8万m2,占出口总量的10.6%、10.4%和8.6%。2020年我国平板玻璃出口前10大贸易伙伴情况见表4。

表4 2020年我国平板玻璃出口前10大贸易伙伴情况

2.3 省市平板玻璃进出口集中度均居于高位

2.3.1 广东省处于我国平板玻璃进口省市第一

2020年,我国有25个省市进口平板玻璃。其中,前10大进口省份集中度达到98.4%,前5大进口省份集中度达到83.4%,见表5。广东省以11069万m2的进口规模、202314.9万美元进口额位居我国平板玻璃进口省市首位,占同期我国平板玻璃进口总量和进口总额的40.7%和53.2%;排在第二位的是重庆市,进口量5745.7万m2,占同期我国平板玻璃进口总量的21.1%。

表5 2020年我国平板玻璃进口前10省份情况

2.3.2 山东省位居我国平板玻璃出口省市首位

2020年,我国有28个省市出口平板玻璃。其中,前10大出口省份集中度达到94.8%,前5大出口省份集中度达到76.4%,见表6。山东省以5412万m2的出口规模,位居我国平板玻璃出口省市第一位,占同期我国平板玻璃出口总量的32.1%。

表6 2020年我国平板玻璃出口前10省份情况

3 2020年我国平板玻璃进出口贸易简析

3.1 疫情变化对我国平板玻璃市场影响甚微,对国际市场影响较大

2020年,面对国内外严峻复杂的形势和新冠肺炎疫情的严重冲击,我国平板玻璃进口贸易仍然保持了增长态势,但增长幅度所下降,说明疫情变化对我国平板玻璃市场有一定的影响,但影响不大;出口贸易尽管顺延了下降的态势,但下降幅度有所增大,说明疫情对国际平板玻璃市场影像较大。2020年平板玻璃月进、出口情况分别见表7、表8。

表7 2020年平板玻璃月进口情况

表8 2020年平板玻璃月出口情况

3.2 平板玻璃进出口产品结构发生变化

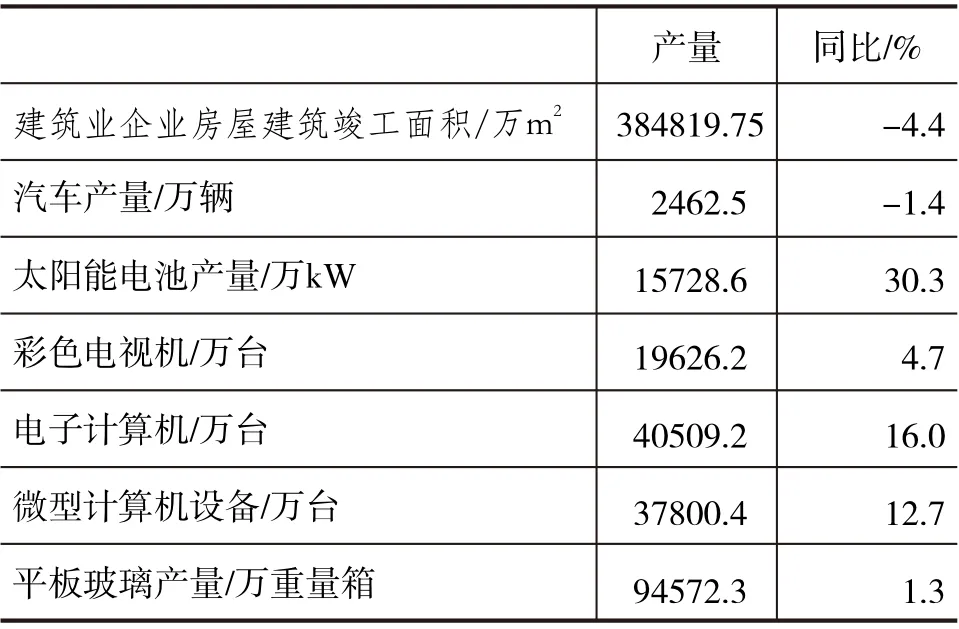

近年来,我国平板玻璃国内下游需求结构发生了较大变化。2020年我国建筑业企业房屋建筑竣工面积38.5亿m2,同比减少4.4%,汽车产量2462.5万辆,同比减少1.4%。说明汽车和房地产这两个平板玻璃下游市场需求量有所缓降,产品质量及功能要求有所提高。而电子行业对平板玻璃或平板玻璃基板需求增加,2020年我国太阳能电池产量15728.6万kW,同比增长30.3%,带来对光伏玻璃需求增大。2020年我国电子计算机产量40509.2万台,同比增长16%;微型计算机设备产量37800.4万台,同比增长1.7%;彩色电视机19626.2万台,同比增长4.7%;带来对平面显示玻璃基板的需求来动。2020年我国房屋建筑竣工面积及部分工业产品生产情况见表9。

光伏玻璃及平板显示玻璃基板需求反映在平板玻璃进出口贸易方面,则表现在进出口平板玻璃产品厚度和价格上的变化。如铸制或轧制玻璃板、片进口产品平均厚度为0.6 mm,浮法玻璃和表面研磨或抛光的玻璃片进口产品平均厚度为1.61 mm,远远小于同类产品出口平均厚度。2020年我国平板玻璃进出口产品厚度及价格情况见表10。

表9 2020年我国房屋建筑竣工面积及部分工业产品生产情况

表10 2020年我国平板玻璃进出口产品厚度及价格情况

4 结语

2021年外部环境和疫情变化存在诸多不确定性,我国平板玻璃进出口贸易依然面临困难和挑战。我们坚信,随着以国内大循环为主体、国内国际双循环相互促进的新发展格局加快形成,高水平对外开放不断推进,新的国际合作和竞争新优势不断形成,2021年我国平板玻璃进出口贸易必将有望保持高质量、健康、稳步发展。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

发明与创新·小学生(2019年5期)2019-06-14 08:33:03

发明与创新(2019年19期)2019-05-20 11:40:56

阅读(科学探秘)(2017年4期)2017-05-30 10:48:04

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

江苏建材(2015年3期)2015-04-16 15:46:52

建筑与预算(2014年9期)2014-10-14 13:28:58

建筑与预算(2014年7期)2014-10-14 13:28:44